东方证券:镍,瑕不掩瑜,低估重构

报告摘要

走势评级:镍:看涨

报告日期:2021年6月23日

★矿端

上调全球镍矿产量预估,核心在于印尼NPI与MHP产能释放带来的矿石需求驱动。交易层面,关注四季度国内矿冶平衡的变化,底层逻辑在于阶段性矿短缺对国内NPI生产性约束的强度,三季度菲律宾与新喀前置性出货状况对四季度平衡也有影响。

★冶炼端

下调全球原生镍产量预估,精炼镍与FeNi供给恢复受阻,短期产量恐出现收缩。印尼NPI产能释放加剧,国内NPI产量压降不及预期,NPI供给增长在三季度存在过渡期,四季度供给释放压力恐将增大。关注四季度NPI转高冰镍的节奏与释放强度。

★需求端

大幅上调全球原生镍需求预估,核心逻辑在于不锈钢对镍料需求以及新能源对镍料需求的超预期增长。三季度印尼与国内不锈钢高产具有惯性,四季度负反馈发生概率更大。一级镍的强劲需求则可能贯穿全年。

投资建议:

宏观角度,通胀交易尾部化,政策转向风险加大。有色板块承压,镍价难以独善其身,中期趋势逐步偏弱。微观角度,市场对青山二级镍转一级镍短期担忧有过度之嫌,某种程度掩盖了短期一级镍结构性短缺,以及短期NPI供需相对偏紧的事实。

策略上更推荐宏观情绪主导下,短期价格超跌之后布局反弹,四季度之前,沪镍主力合约低于12.8万元/吨可逢低布局多单。四季度转逢高做空策略,价格边际建议在14万元/吨以上布局。

风险提示:宏观预期反复;需求显著回落。

报告全文

1.矿端

疫情后周期,矿山盈利虽明显改善,但外部约束却依然存在,这种环境下,镍矿供给增长的节奏应该如何看待?上半年看,菲律宾与新喀供给略超预期。结构性变化确定性较强,红土镍矿在结构中占比继续提高,这种趋势预计将延续,未来增长的潜在约束在哪?矿冶平衡在下半年将更多定价产业利润的分配,节奏怎么来估算?

1.1、硫化镍矿

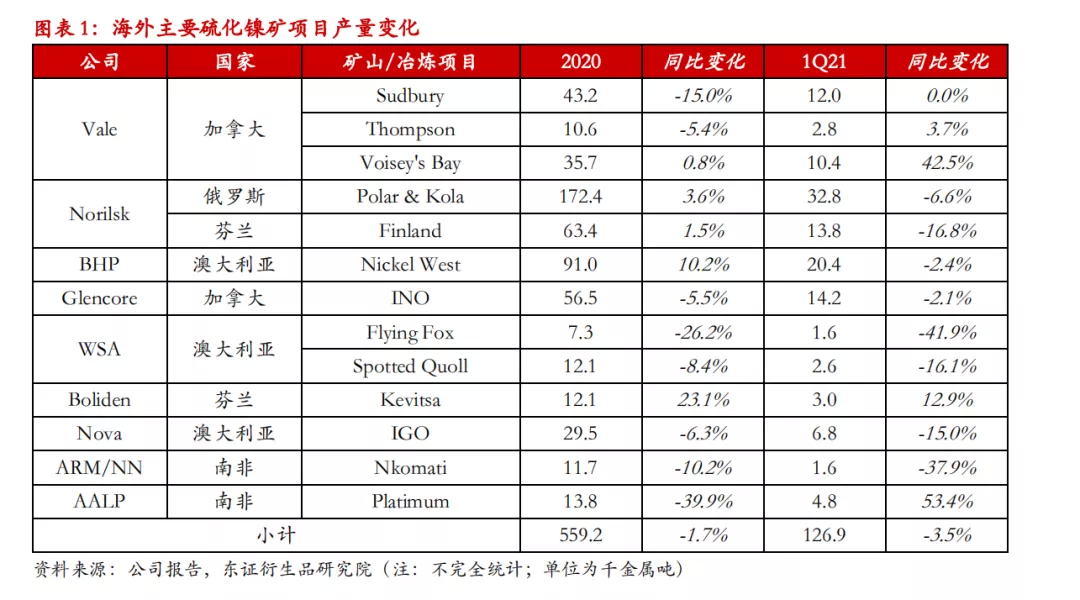

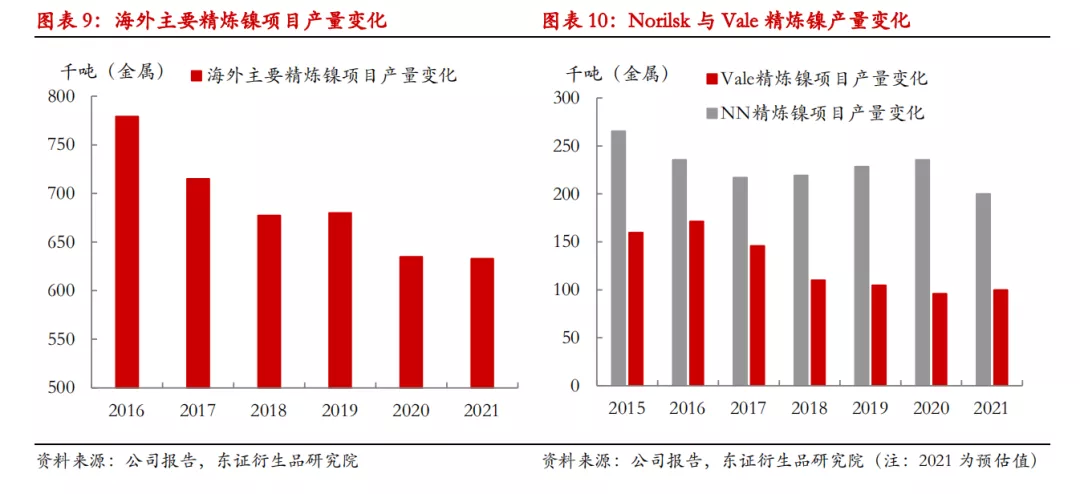

新增及改扩建产能不足,疫情尾部冲击,叠加意外的干扰事故,1Q21海外主要项目硫化镍矿产量同比下降约3.5%。俄镍旗下Oktyabrsky与Taimyrsky矿山2月12日发生透水事故,矿山生产部分暂停。受此影响,1Q21俄镍在俄罗斯及芬兰的精炼镍产出均受到抑制。截至6月初消息,Oktyabrsky已经恢复至正常生产(4月底恢复全部产能),Taimyrsky地下矿山已恢复至40%产能,6月底预计恢复全部产能。预计10月份选矿厂检修完成并恢复至正常产能。

2020年海外主要项目硫化镍矿产量下降1.7%至55.92万金属吨,参考现阶段情况,预计2021年海外主要项目硫化镍矿产量在54.5-55.5万金属吨,产量大概率或延续下降趋势。由于边际减量相对有限,对精炼镍供给的约束不大,俄镍是否如期恢复矿山及选矿厂生产则存在一定的潜在风险。

对于其他项目而言,伦镍在17000美元/吨以上运行,以15000美元/吨的高成本矿山为例,尚且已经有利可图,但澳洲等地区前期停产的部分项目,依然没有复产的动向,这说明复产约束可能在其他条件上,短期这些项目复产可能性不大。更长周期而言,硫化镍矿相对于红土镍矿,开发便利性及经济性并不占优,尤其是针对东南亚的红土镍矿资源,这个角度看,未来硫化镍矿在结构中占比继续下降或已成定势。

1.2、红土镍矿

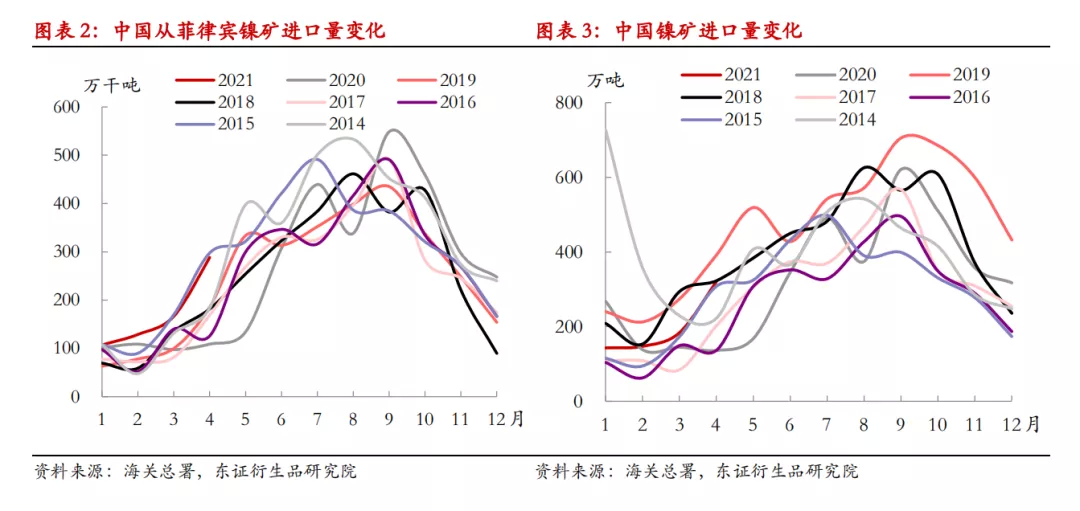

据海关数据,1-4月份中国进口镍矿累计同比增加约16%至796万吨,菲律宾与新喀镍矿到港量超预期增长,一定程度缓解了国内的缺矿预期。年报中关于矿铁的平衡表需要重新调整。

从菲律宾角度,MGB数据显示1Q21该国主产区镍矿出货量约357万干吨,较2020年增长约116万干吨,较疫情前2019年也增长约60万干吨,供给恢复确实较为明显。一方面高盈利正在刺激矿山增产,另一方面环保等政策约束减弱后,部分矿山回归了市场。

从细项数据看,盈利是主要驱动,复产的矿山仅Benguet、LNl Archipelago Minerals等,贡献增量不足25万干吨,大部分增量来自存量矿山增产,其中,CMDC同比增长超过8倍,PGMC同比增长超过4倍。Tawi-Tawi地区出货量则低于预期,受部分项目资源枯竭影响,同比出货量甚至出现下降。

定量预估,海关口径角度,2021年中国从菲律宾进口镍矿或达到3600-3700万吨,较2020年增长或超过411万吨,下半年需要密切关注疫情等客观环境的约束,现阶段看,疫情的边际影响正在逐步减弱。此外,菲律宾镍矿出货品位的下降也不容忽视。

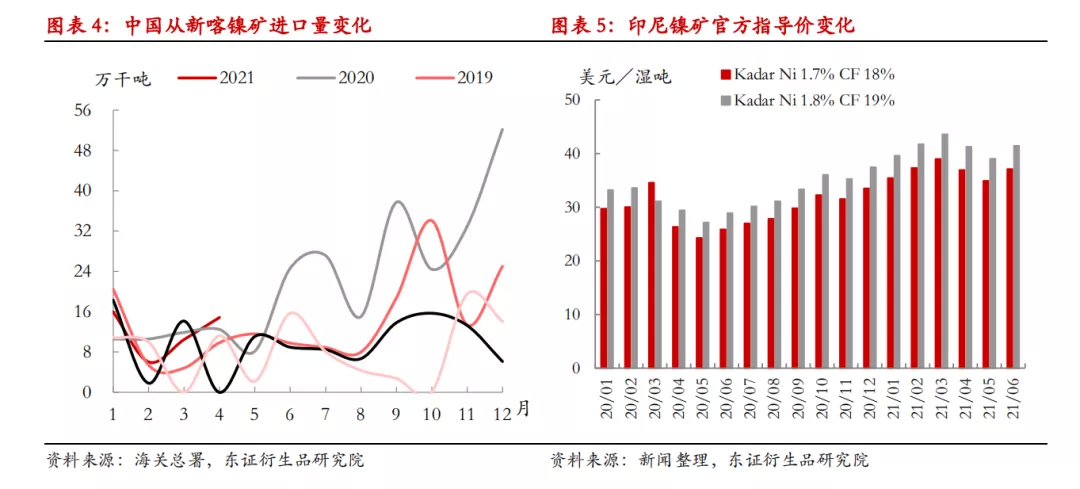

从新喀里多尼亚角度,海关数据显示,中国1-4月份从该国进口的镍矿累计同比增长4%至47万吨。Eramet旗下SLN项目2021年计划出口镍矿超过350万湿吨,基于此我们预估2021年从新喀进口镍矿同比边际增加100-150万湿吨。定量预估,菲律宾与新喀,以及其他地区,今年可发运到中国的镍矿同比或增加550-650万吨。节奏方面,预计6-9月份进口量将持续增长,10、11、12月受菲律宾雨季影响,进口将大幅收缩。

从印尼角度,镍矿内贸基准价实施以来,矿价直接与LME镍价挂钩,最新6月镍矿内贸基价环比上涨约6.26%,其中,Ni1.9%FOB价格为46.08美元/湿吨,较年初上涨约2美元/湿吨,同比去年同期上涨约14美元/湿吨。对应该国RKEF工艺NPI生产成本分别增加约16元/镍点及112元/镍点。可以侧面看出,印尼镍矿涨价给下游带来的成本支撑并不算小。

1.3、结论与思考

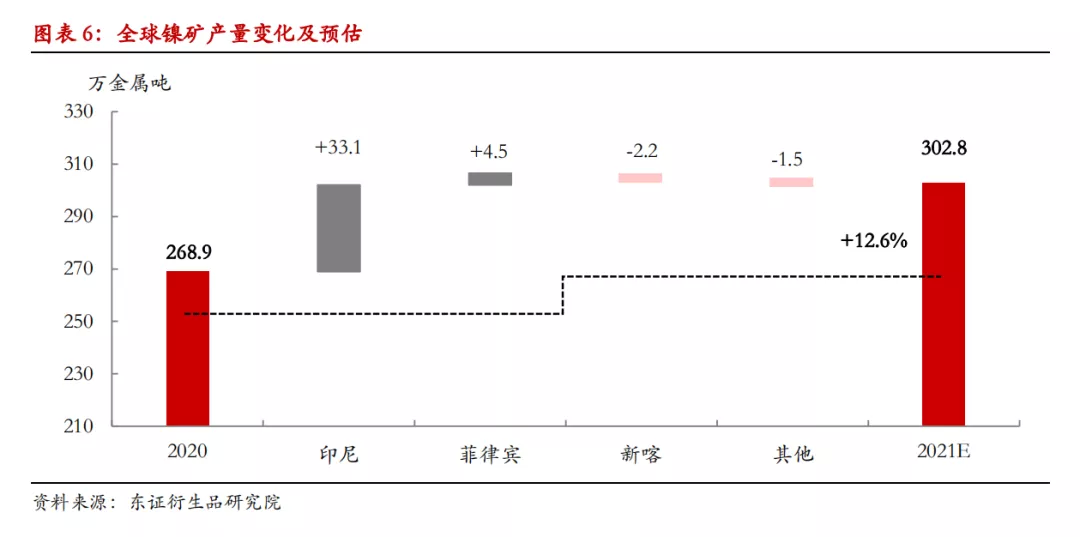

定量预估,上调2021年全球镍矿产量预估,主要是印尼NPI产量增长超预期释放,且下半年MHP项目新增与爬产带来部分边际增量。菲律宾镍矿产出调降预期,主要是品位下降的影响,新喀红土镍矿对外出货量或有所增长,但VNC项目的暂停对矿端产出或产生一定影响。

交易层面,矿端下半年核心关注点在于四季度国内矿冶的平衡,三季度菲律宾与新喀前置的出货量较为关键。此外,印尼镍矿官方指导价与LME镍价挂钩,其变动将间接影响市场对印尼RKEF工艺NPI成本的预估。

2.冶炼端

市场对一级镍、二级镍平衡表关注度将显著提升,基本面交易的重心将围绕库存变化展开。下半年冶炼端的核心关注点在于:精炼镍、镍盐供给释放的节奏,以及NPI向一级镍转化的程度。从弹性上看,镍盐与NPI潜在变化相对较大,精炼镍供给则相对刚性。

2.1、精炼镍

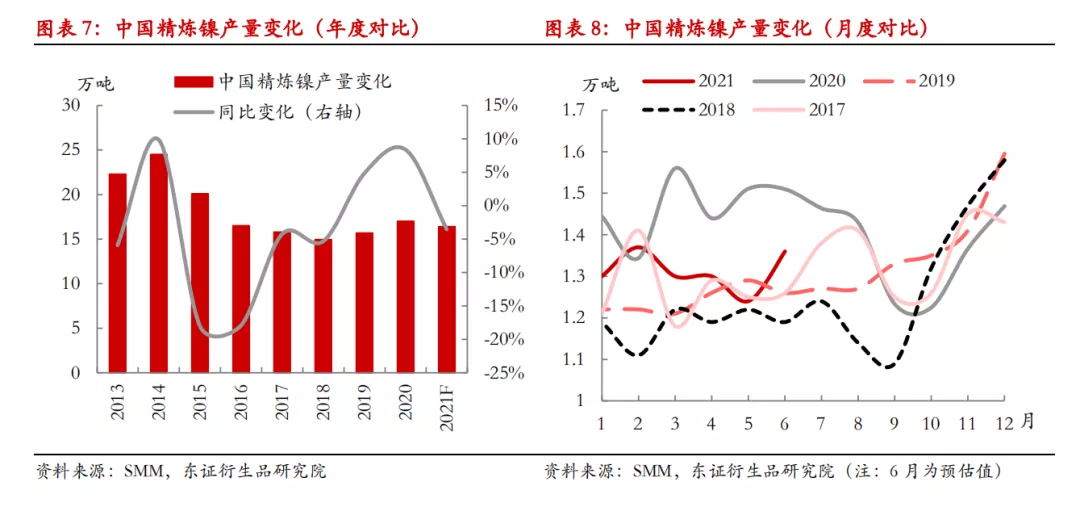

国内市场:镍盐相对精炼镍有溢价,导致年迄今山东、天津、吉林等地区冶炼厂纷纷转产镍盐,吉林吉恩下半年或有复产,即便如此,带来的边际产量压降也有0.45-0.5万金属吨。现阶段国内主产精炼镍的企业仅甘肃金川与新疆新鑫,由于去年生产负荷过高,今年或受检修等影响。总体上看,国内2021年精炼镍产量或下降至16-16.4万金属吨,节奏上参考季节性规律,四季度出货量相对更大。

海外市场:疫情尾部冲击,叠加意外事故出现,海外主要精炼镍项目产量增长受阻。俄镍由于矿山透水事故扰动,将全年精炼镍产量预估调降约3.5万金属吨。住友马达加斯加项目一季度逐步复产,预计全年贡献边际增量2-2.5万金属吨,其他存量项目产量预估调整不大。2021年这些项目精炼镍产量或在62-63万金属吨,中性预估边际产量缩减在1万金属吨左右,下半年仍需要关注潜在的扰动及俄镍复产的节奏。

定量预估,2021年全球精炼镍产量边际或下降1.1-2万金属吨,相较于总量边际变化虽然相对有限,但值得注意的是,在疫情后周期,需求复苏的周期,供给反而出现收缩,对平衡表及市场预期的影响却不容忽视。下半年仍然需要关注潜在干扰是否发生,如果供给恢复再低于预期,市场情绪可能被点燃。

2.2、镍铁(FeNi)

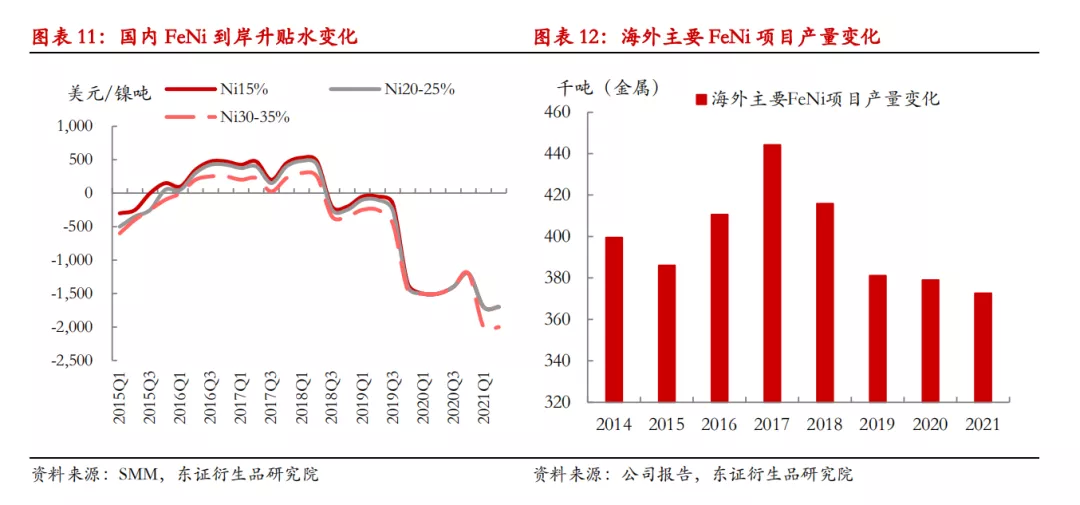

疫情尾部冲击,加上意外检修出现,上半年海外主要生产商FeNi产量增长明显不及预期,Eramet旗下Doniambo冶炼厂、必和必拓旗下Cerro Matoso项目意外减产,嘉能可旗下Koniambo冶炼厂检修,中色缅甸项目大修等等。预计2021年海外主要项目产量边际减量或在0.5万金属吨左右。由于NPI相对FeNi经济性优势显著,今年国内钢厂对FeNi需求显著收缩,因此,即便供给略有收缩,但到岸升贴水仍然低位运行。

2.3、含镍生铁(NPI)

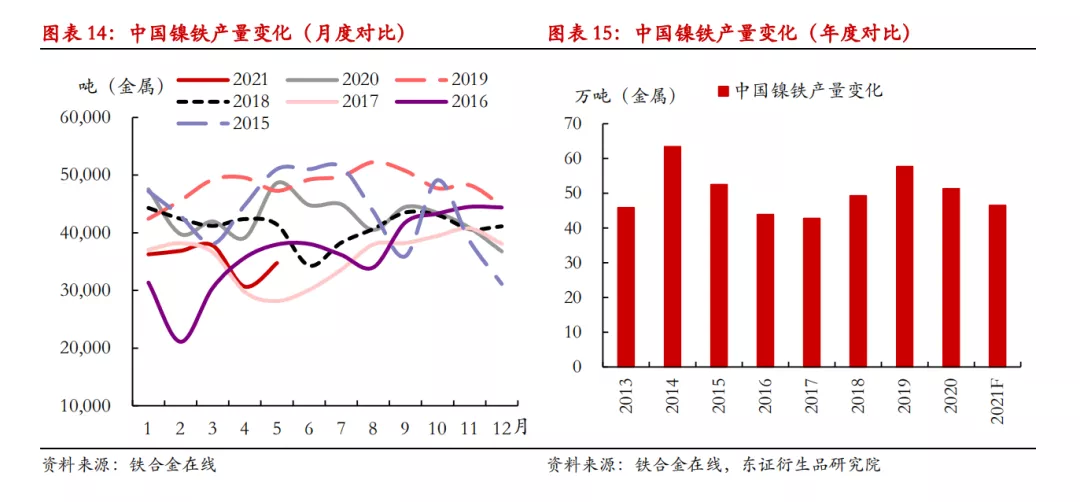

中国:铁合金在线数据,1-5月份中国镍铁产量累计同比下降-19%至17.6万金属吨,产量降幅低于预期,原料较预期相对更宽裕,且冶炼厂利润收缩幅度也小于预期。上半年限电及能耗双控对部分冶炼厂生产形成了抑制。从矿铁平衡来看,菲律宾与新喀等地区出货超预期,考虑到库存的缓冲,三季度缺矿约束不强,四季度受季节性因素影响,预计缺矿约束会明显增强。

新增产能投产角度,政策与缺矿预期对投产的约束仍在,我们预计奈曼年内投产生产线或在6条以内,世纪青山原料有保障的情况下,6-7月份或顺利投产,临沂亿晨预计也将减量投产,或在2条线左右,乐观预计下半年带来增量在1.9万金属吨以内。考虑到其他项目产量后期的压降,预计2021年全年产量在45-48万金属吨,同比去年的降幅在5万金属吨之内,这个预估较前期降幅有明显缩窄。

印尼:铁合金在线数据,1-5月份印尼镍铁产量累计同比增长58%至34.8万金属吨,新增产能投产及爬产迅速。按照新增产能投产预估,2021年全年预计有45条线以上,实际上半年投产约20台左右。分区域看,上半年青山Weda Bay园区投产约10台,青山Morowali园区投产约4台,德龙二期项目投产约4台。

按照现阶段投产进度,下半年预计还有至少25条线待投产,主力是德龙二期项目,以及Weda Bay园区剩余项目。这两个园区基础建设相对成熟,且建设经验丰富,按计划投产的可能性偏大。从盈利角度,现阶段印尼NPI项目依然是“暴利”状态,且青山突破NPI转高冰镍技术后,变相增加NPI需求路径,或令NPI项目开发加速。

生产NPI或高冰镍的问题,一方面需要考虑经济性对比,另一方面需要考虑技术推广的节奏,总体上,我们认为四季度转产高冰镍的量相对有限,保守预估在1万金属吨以内。定量预估,考虑高冰镍分流效应后,2021年印尼NPI产量或在93-95万金属吨,上半年释放约43万金属吨,则下半年还有50万金属吨以上待释放。节奏上看,三季度供给释放压力将稳步增长,四季度增长将再上一个台阶。

2.4、镍盐

新增产能释放角度,关注点主要在印尼,其他地区产能建设明显滞后。力勤印尼Obi镍钴项目一期在5月中旬投产,考虑到湿法项目爬产与调试期相对较长,该项目年内贡献的MHP折镍金属量或在1.5万金属吨以内。

华越镍钴项目一期尚在建设中,乐观预计四季度投产,边际贡献产量或低于0.5万金属吨。青美邦项目进度有所加快,预计明年才能投产。总体上看,印尼湿法项目年内可贡献的产量预计在2万金属吨以内。存量项目弹性不大,上半年部分项目受到疫情尾部冲击及意外检修影响,值得注意的是,Vale去年10月份暂停了VNC项目,今年如果不重启预计带来3.2万金属吨产量边际缩减。

2.5、结论与思考

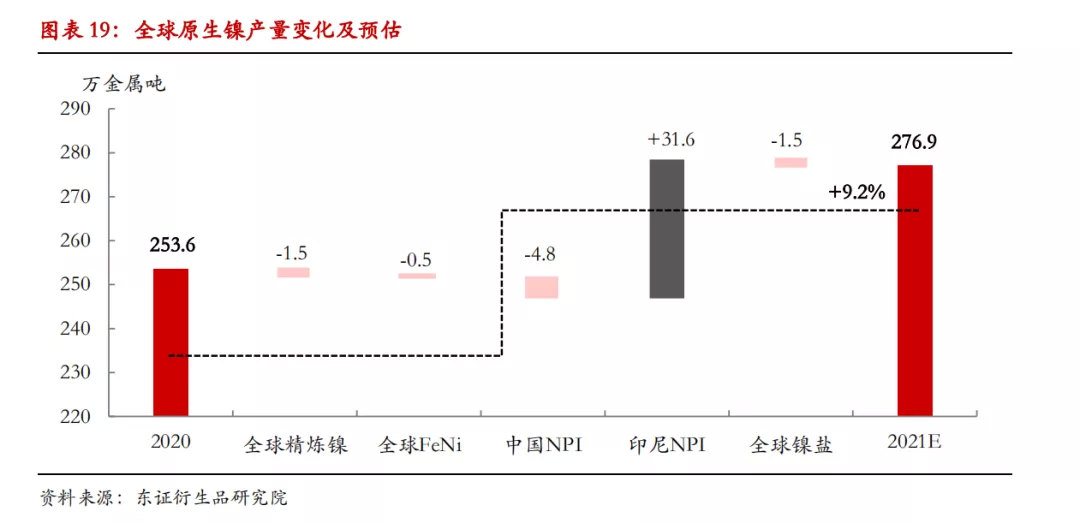

定量预估,2021年全球原生镍供给增长修正为增长9.2%至276.9万金属吨,上调印尼NPI产量预估至增加31.6万金属吨,下调中国NPI产量降幅至减少4.8万金属吨。受疫情尾部冲击及意外事故干扰,一级镍(精炼镍与镍盐)产量不增反降,降幅预计减量在3万金属吨左右。FeNi产量也受到同样干扰,产量预计将出现收缩。

交易层面,聚焦于结构与节奏,由于供给不增反降,一级镍平衡表短缺有被低估之嫌,但是边际变量的量级相对有限,造成严重短缺的可能性也不大,逼仓预期的交易维度只能是阶段性质。节奏上看,四季度精炼镍供给季节性回升,叠加NPI转化成的高冰镍逐步出货,供给压力将有明显缓解。

二级镍角度,市场担忧在于NPI供给强大的释放压力,节奏上看,四季度印尼NPI产能释放压力将再上一个台阶,但国内NPI产量在四季度也会因为季节性缺矿而产生更明显的压降。届时,NPI供需平衡仍需要结合需求边际变化来看。总体上看,需求如果边际增量有限的情况下,供给增加的压力将在盘面更多去体现。

3.需求端

3.1、不锈钢

ISSF数据,全球不锈钢粗钢产量1Q21同比增长24.7%至1451.2万吨,疫情对生产的影响逐步减弱,供给俨然已经回归上行周期。分区域看,欧美市场供给恢复速度相对较缓慢,一方面是疫情尾部冲击,另一方面是需求仍处于破冰期。中国与印尼继续充当着供给增长引擎的角色。

1)海外市场

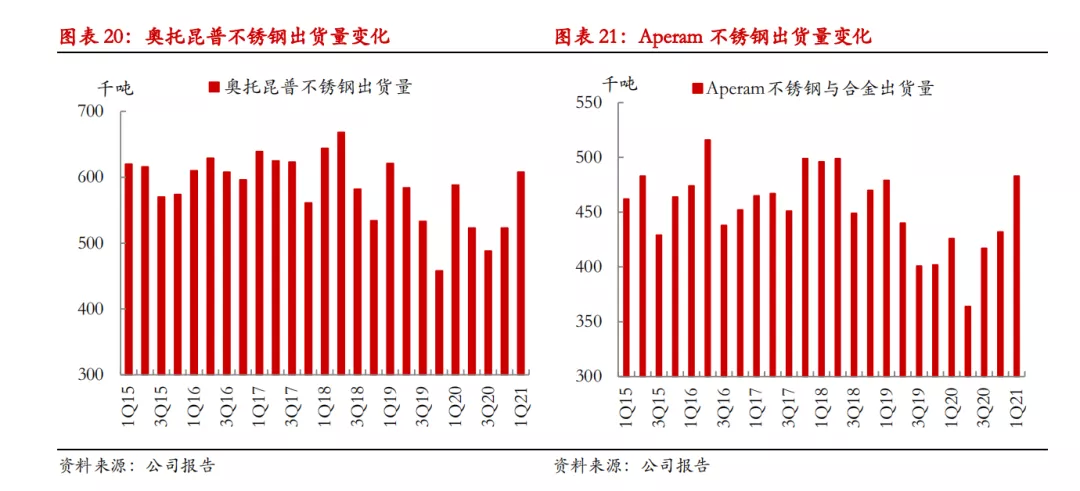

微观视角看,欧洲不锈钢生产巨头Outokumpu一季度产量同比增长3.4%,Acerinox与Aperam同比分别增长8.5%、13.4%,龙头企业生产恢复更为强劲。据公司报告,下游订单恢复情况较好,企业对下半年市场展望乐观。高盈利刺激下,产量延续恢复态势的确定性较高。

日韩不锈钢产出恢复相对更慢,韩国POSCO一季度不锈钢产量同比增长1.5%至48.8万吨,预计二季度增长会有所提速。东南亚市场需求受疫情尾部冲击相对更加严重,一定程度限制了日韩钢厂的需求,且中国与印尼不锈钢产量大幅增长,东南亚市场竞争更为激烈。

定量预估,上调2021年欧洲不锈钢粗钢产量预估至边际增加80万吨,美国边际增加45万吨,日韩台边际增长40万吨。折算成镍料需求约9万金属吨,其中,对精炼镍需求约2.7万金属吨,FeNi需求约1.3万金属吨,原生镍需求约4万金属吨,其他为废不锈钢。上调的逻辑在于,欧美与日韩不锈钢企业盈利显著回升,对需求的展望更加积极乐观。

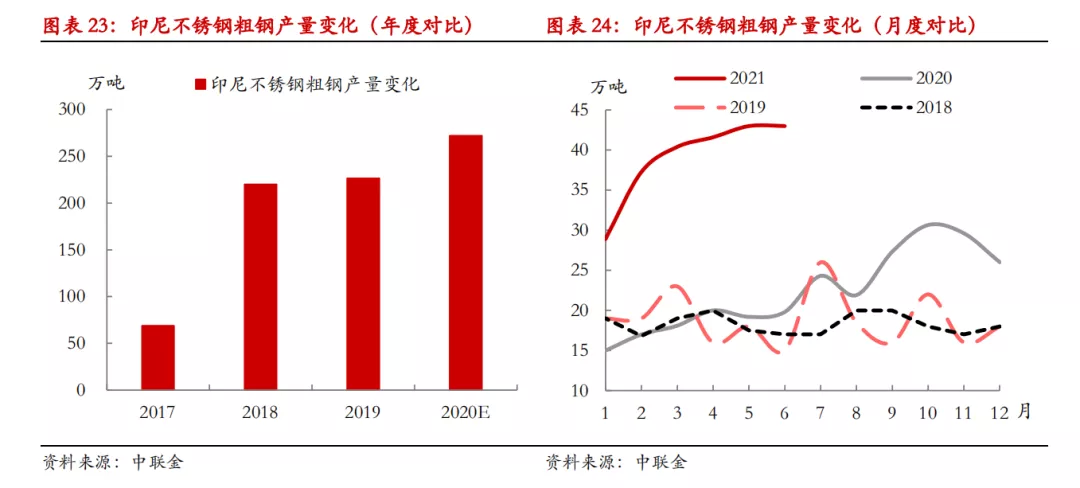

印尼:德龙一期项目投产之后很快实现达产,产量稳定在10-11万吨/月,印尼青山不锈钢项目年迄今也稳步提高了产能利用率,产量达到30-32万吨/月,现阶段青山与德龙均处于超负荷生产状态。据中联合数据,上半年印尼不锈钢粗钢产量或在234万吨左右,累计同比增长近115%,增长非常显著。考虑到钢厂盈利改善,且东南亚及国内市场需求偏强,预计增产趋势在下半年将延续。定量预估,上调2021年印尼不锈钢粗钢产量预估至470-490万吨,边际增长预计将超过211万吨,折算成镍料需求约16.9万金属吨,印尼本土NPI消化能力显著增强,这也是印尼NPI产能大幅释放背景下,上半年流入国内NPI相对低于预期的原因。

其他:南美、非洲等地区不锈钢粗钢产量也在恢复,由于受疫情尾部冲击更大,增长相对较为缓慢,预计下半年增长速度会有一定程度提升。

2)国内市场

增量角度,新增产能投产主要在下半年。德龙二期、鑫海、德龙戴南预计在四季度陆续投产,宝钢德盛项目预计在三季度投产。粗略估算,边际带来300系不锈钢粗钢增量同比或超过50万吨。值得注意的是,今年能耗双控压力较大,产能释放节奏有待观察。

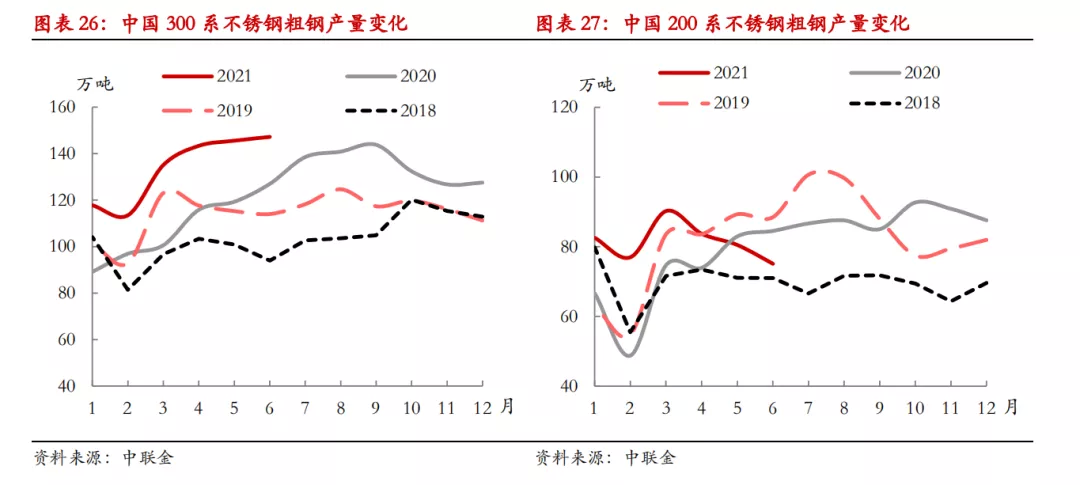

存量角度,上半年国内不锈钢厂增产较为显著,据中联金数据,30家钢厂上半年200系产量约548万吨,300系产量约824万吨,累计同比增长分别超过13%、16%。强劲的增长一方面受益于下游需求的恢复性增长,另一方面也受到钢厂利润回升的刺激。下半年存量产能增产的空间取决于两个核心变量:一是钢厂盈利变化,二是市场需求弹性。

海外市场受疫情扰动,短期存在不锈钢供需缺口,一定程度上对不锈钢出口形成较强支撑。此外,国内下游需求持续复苏,尤其是工业领域盈利扩展驱动下的产能扩张,带来了不错的工业需求。上半年国内不锈钢需求整体向好,为钢厂增产创造了较好的需求环境。

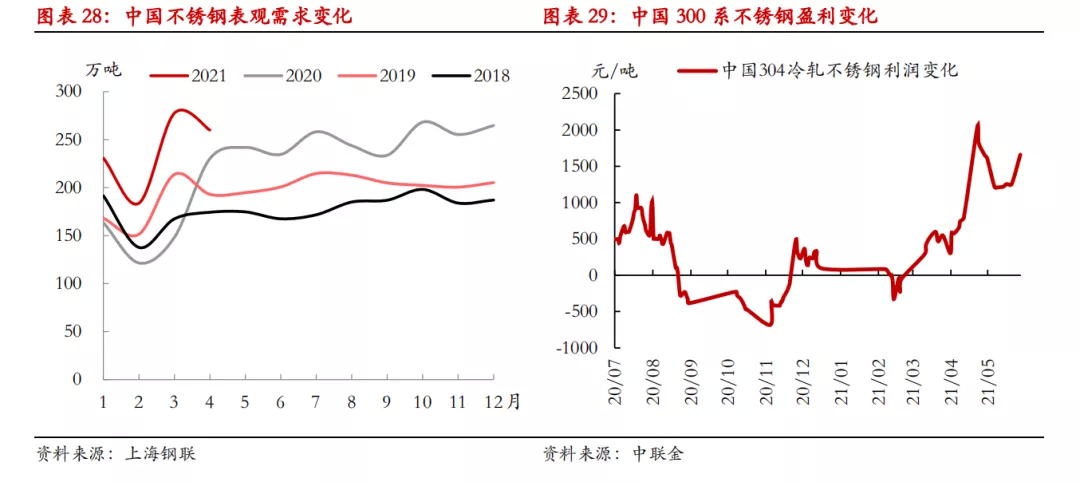

据上海钢联数据,1-4月份国内不锈钢表观消费累计同比增长达到43%,增速创纪录增长,结合库存变化的情况推断,终端需求表现确实不错。库存相对偏紧的环境下,不锈钢价格二季度表现较原料更为坚挺,从而使得300系不锈钢利润高位运行,进一步刺激了钢厂的增长(包括部分系别内的转产)。

下半年国内不锈钢需求是否可以维持,甚至更好?300系钢厂高盈利是否具备可持续性?我们可以逆向思考来分析这种情况:

1. 终端需求持稳或更上一层楼?年迄今不锈钢出口旺盛,重要原因之一是海外存在供需缺口,底层逻辑是疫情尾部冲击,随着海外市场供给进一步恢复,这种缺口下半年料将缩窄,同时,贸易壁垒与出口退税的取消,某种程度也会抑制出口。我们认为出口的强势期下半年会逐步减弱。内需方面,基建、地产、消费类需求边际增长放缓是大势所趋,下半年内需增长空间不大,更多是需求回落的压力。总体上看,内外需存在回落风险。

2. 需求增长边际转弱,供给却高位释放,国内库存累积压力势必增强,这无疑将对钢价产生抑制,从而抑制钢厂利润。二季度国内钢厂300系利润扩增显著,预计三季度利润将逐步缩窄,后期利润收缩将给增产以约束。下半年伊始,现货市场库存压力已经在增大,不过由于前期超卖,市场到货增加对累库的直观影响还不大,我们预计8月份开始这种压力将会更加明显。

综合考虑下半年新增产能释放与存量产能变化,我们预计2021年国内300系不锈钢产量边际或增加200-250万吨,200系不锈钢产量边际或增加10-20万吨。国内不锈钢增产预计带来的边际镍料需求增长约15-19万金属吨,其中,上半年需求同比增长已超过12万金属吨。节奏上看,下半年镍料需求增速放缓确定性较强。考虑废不锈钢替代增加的因素,预计原生镍边际增长在11-15万金属吨。

3.2、新能源

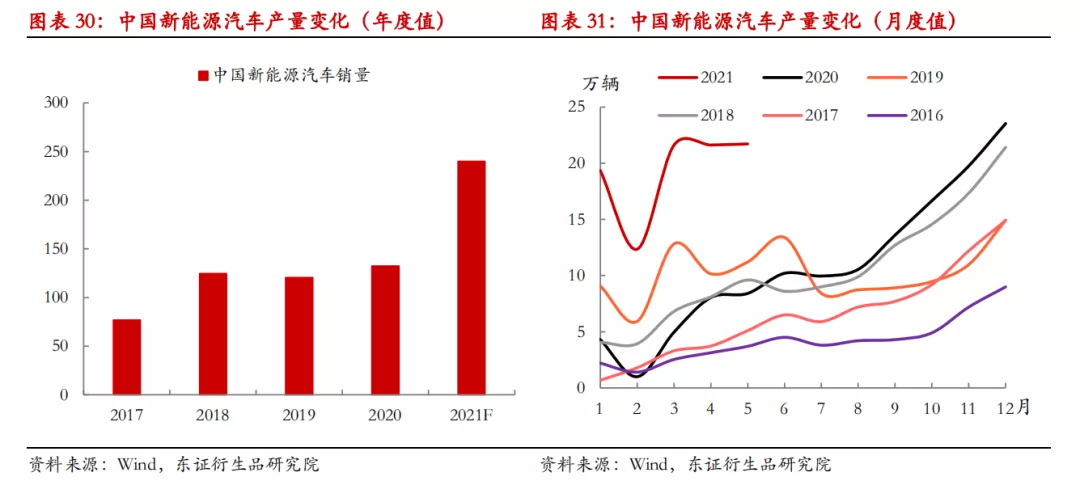

疫情后周期,全球新能源汽车产销增长显著。据中汽协数据,中国1-5月份新能源汽车产量累计同比增长262%至96.7万辆,其中,纯电产量累计同比增长316%至81.8万辆。欧洲汽车制造商协会数据,1Q21欧洲纯电与插电汽车销量达到乘用车总销量15%,较去年同期增长近2倍。

下半年考虑到基数的问题,预计增速将放缓,全年来看,保守预估中国新能源汽车产销量将接近240万辆,而欧洲预计将超过180万辆,全球新能源汽车产销预计边际同比增长将超过160万辆。

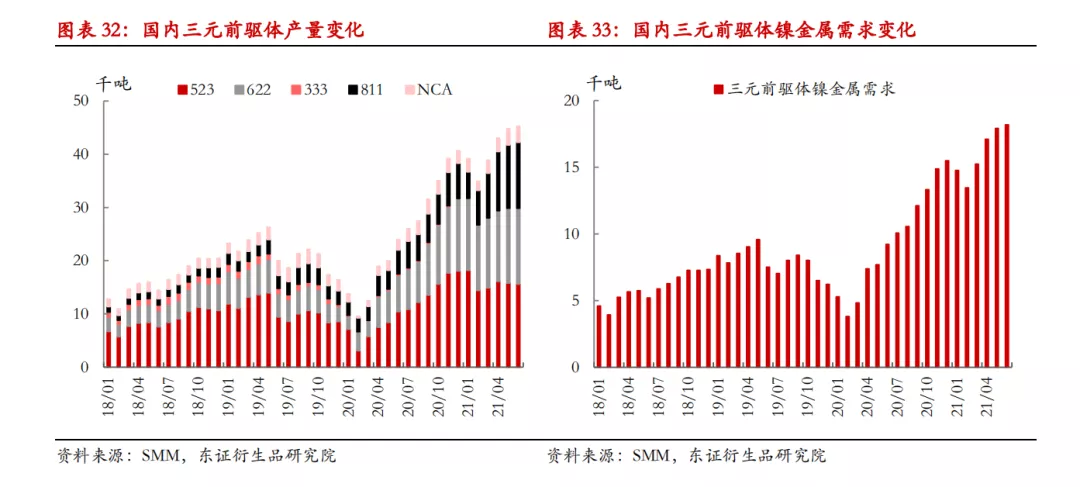

考虑到三元高镍电池占比提升,且电池容量更大的发展趋势,终端产销边际增长倒推镍料需求或在4-6万金属吨。由于产业链上游产能前置扩张,三元前驱体环节对镍料产生的直接需求或被一定程度放大。

根据SMM数据,中国上半年三元前驱体对镍料的需求同比增长约153%至9.67万金属吨,绝对量同比增加约5.84万金属吨,全年而言,边际绝对量增加或超过8万金属吨。因此,如果从三元前驱体角度去推算,全球边际绝对量增加或超过10万金属吨。

3.3、合金、特钢、电镀

疫情后周期需求持续恢复,叠加需求结构升级带来内生增长,合金与特钢,以及电镀对镍料需求整体回升。国内需求修复性增长在前,海外在后,预计下半年海外这一块需求将延续恢复之势,国内增速边际或有放缓。定量而言,维持年报中2021年全年边际增长3.5万金属吨以上的预估。

3.4、结论与思考

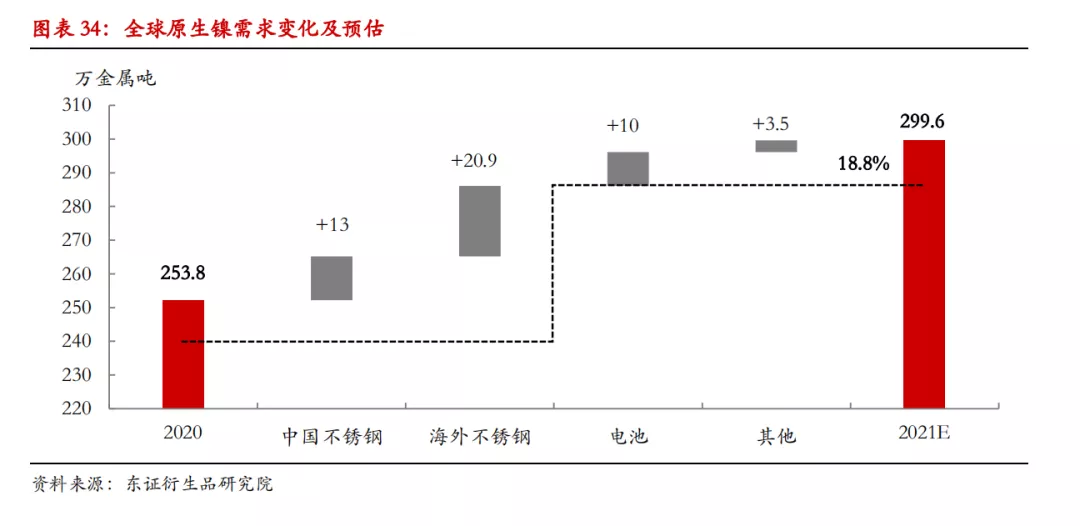

定量预估,大幅上调2021年全球原生镍需求增长预估,核心在于不锈钢与新能源行业需求超预期增长的潜力释放。预计2021年全球原生镍同比增长22.4%至308.6万金属吨,其中,一级镍(包括镍盐、精炼镍)需求边际增长约17.2万金属吨,二级镍(大部分NPI,少部分FeNi)需求边际增长约28.6万金属吨。

交易层面,需求端预期差修正空间较大,一个是精炼镍需求超预期,一个是NPI需求超预期。底层逻辑分别在于新能源需求及不锈钢需求超预期增长,前者我们认为下半年还有在库存上体现的空间,四季度印尼NPI转高冰镍去补充新能源需求的量尚待观察。后者在上半年NPI平衡表中体现的较为充分,下半年边际增长的支撑驱动将有所减弱。

4.投资建议

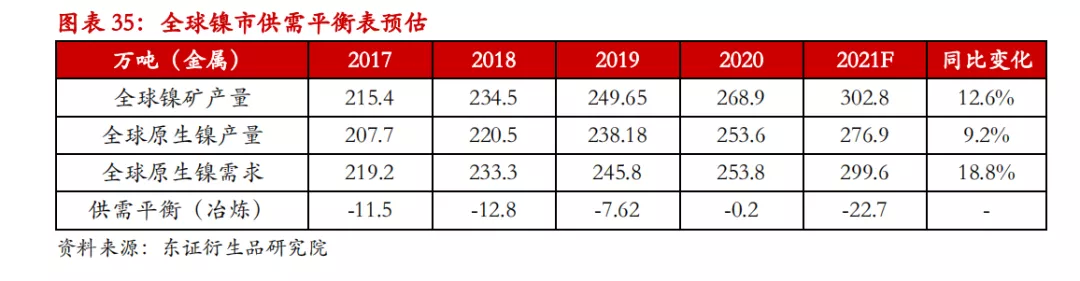

4.1、供需平衡表

原生镍体系看,预计2021年供需缺口或在22.7万金属吨,边际上供给增长约23.3万金属吨,需求增长约45.8万金属吨,边际缺口约22.5万金属吨。一级镍角度,供给边际收缩约3万金属吨,而需求边际增长17.2万金属吨,边际缺口约20.2万金属吨,其中,精炼镍缺口预计超过10万金属吨。二级镍角度,供给边际增长约26.3万金属吨,需求边际增长约30万金属吨,边际缺口约3.7万金属吨,主要体现在NPI上面。

交易维度看,青山二级镍转一级镍的顾虑,某种程度掩盖了一级镍的结构性短缺,应该说四季度之前,这种短缺难以被弥补,接下来短缺将继续推动库存去化。从NPI自身平衡来看,市场预期差也有修正的空间,核心在于印尼与中国不锈钢增产超预期。

考虑到自下而上的负反馈发生的逻辑在于,不锈钢过剩—压缩钢厂利润—限制钢厂产出—影响镍料需求,这个逻辑线条较长,因此,节奏上这种反馈需要更多的时间去发酵,我们认为NPI在三季度仍然不会明显转过剩。

4.2、行情展望

宏观角度,通胀交易尾部化,市场对美联储政策转向的预期越来越强,四季度预期恐进一步升级,这种背景下有色金属板块料整体承压,叠加监管对投机持续的打压,我们认为大趋势上看,有色板块重心下移的趋势或已建立,镍价很难独善其身。三季度预期差依然存在,且美联储对通胀与就业的态度短期也可能出现反复,这种情况下波动加剧或成为必然。

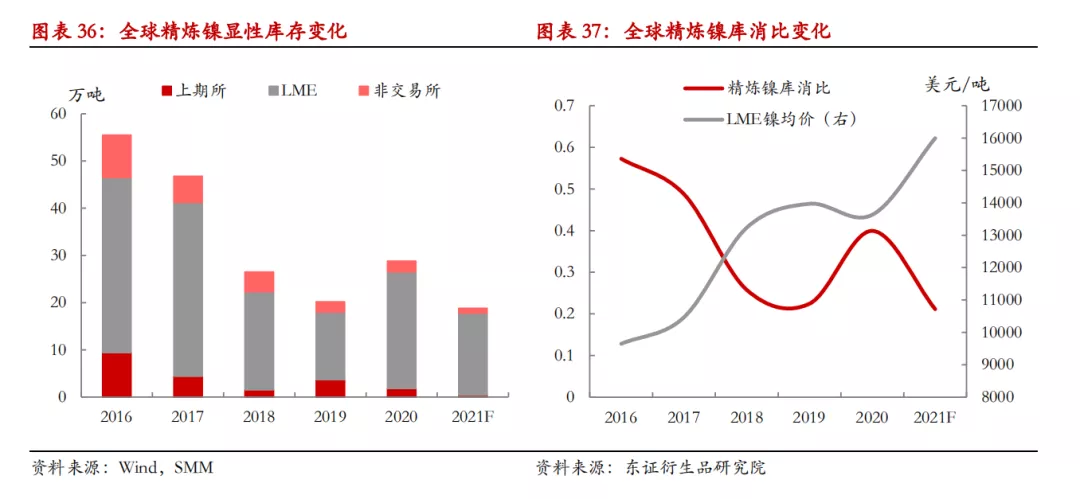

微观角度,市场对青山二级镍转一级镍的短期担忧有过度之嫌,某种程度掩盖了短期一级镍结构性短缺,以及NPI供需相对平衡的事实,三季度全球精炼镍库存或继续去化,国内库存或往低于“警戒线”方向发展,且NPI转过剩需要更长的时间周期去实现,这种情况下,悲观预期被短期修正的可能性较大。

中期而言,NPI转过剩是大势所趋,且二级镍转一级镍打通之后,结构性短缺矛盾被破解,中期镍价的“天花板”效应也较为明显。综上所述,下半年镍价或先扬后抑,三季度沪镍主力或再度冲刺14万元/吨,底层逻辑需要看到宏观及外部情绪的短期反复,以及库存变化的配合。四季度整体价格重心恐将下移,除了宏观因素考虑,NPI供需转过剩,NPI潜在转化为高冰镍等将打压镍价。

策略上看,我们更推荐宏观短期情绪主导下,价格超跌之后布局反弹,四季度之前,沪镍主力合约低于12.8万元/吨可逢低布局多单。四季度转逢高做空策略,价格边际建议在14万元/吨以上布局。

5.风险提示

宏观预期反复;需求显著回落。

本文选编自微信公众号“东证衍生品研究院”,作者:曹洋;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP