2021年,四大疫苗公司要洗牌了?

面对肆虐世界一年多的新冠疫情,疫苗是人类手中的有力武器。不过,大众的关注和赞美属于成功者,那些投入巨资和人力研制疫苗的失败者,则无人问津——即便疫苗巨头也不例外。

疫情之前,疫苗四巨头(Big Four vaccine makers)——辉瑞(PFE.US)、葛兰素史克(GSK.US)、默沙东(MSD.US)、赛诺菲(SNY.US)占据全球疫苗市场九成份额,疫苗年销售额达300多亿美元。但迄今为止,除了辉瑞,其它三家疫苗巨头表现都不如人意。

是什么拖慢了巨人们的脚步?

01 既有钞能力,也有好运气

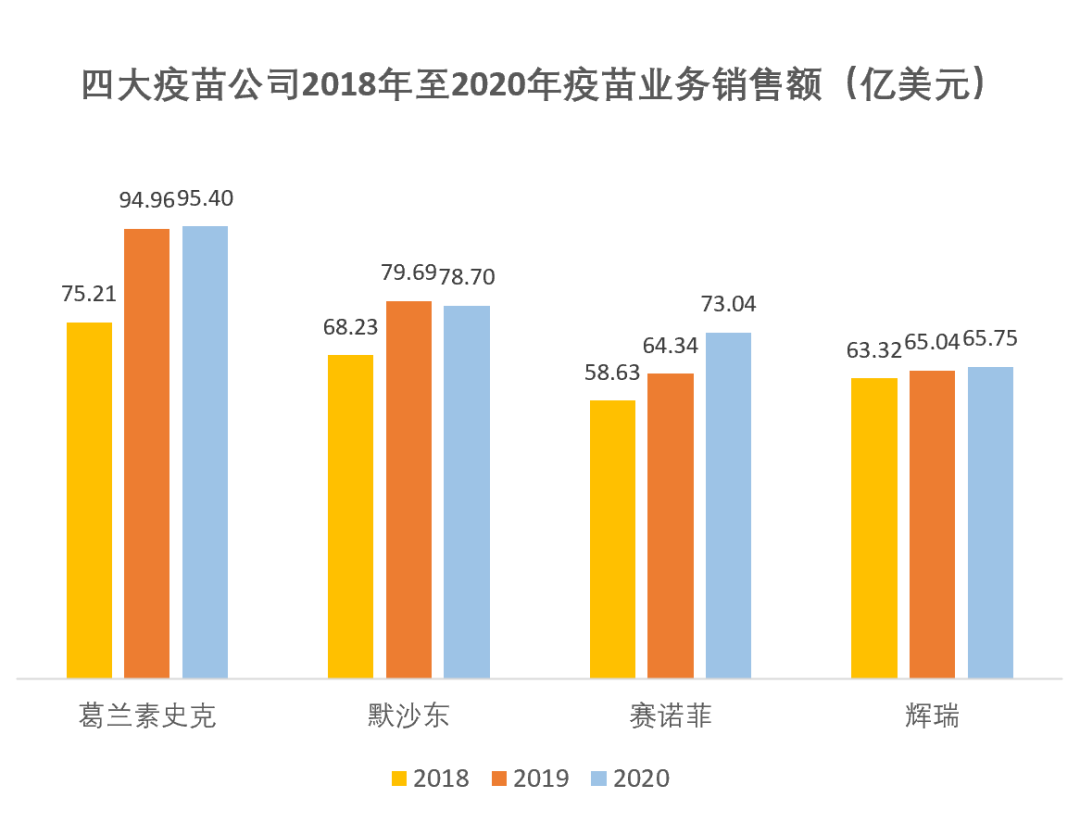

四大疫苗公司疫苗业务的营收规模及主力品种,各有所长。

为首的是总部位于英国的葛兰素史克,2019年,葛兰素史克疫苗业务营收高达94.96亿美元。其中,拳头产品带状疱疹疫苗Shingrix贡献了超四分之一的营收;美国的默沙东销售额则位居次席,疫苗业务在2019年的销售额近80亿美元,其中HPV疫苗Gardasil及Gardasil 9占比近半[1]。

你或许已经数次看到九价HPV疫苗供不应求,甚至需要摇号接种的新闻[2]。这里的HPV疫苗,就来自默沙东。Gardasil与Gardasil 9的区别在于,前者可预防4种类型的HPV病毒,后者为9种。

注:葛兰素史克及赛诺菲业绩,系按当期财报截止日汇率转换为美元。

赛诺菲和辉瑞在疫苗业务上的营收,则稍显逊色。但两家公司同样各有所长:

法国赛诺菲是全球最重要的流感疫苗供应商(准确地说,是赛诺菲旗下的疫苗业务部门赛诺菲·巴斯德。为行文便宜,下文仍简称赛诺菲)。财大气粗的美国制药巨头辉瑞,则在2009年以680亿美元的天价并购了惠氏(Wyeth),并获得了后者的13价肺炎球菌结合疫苗Prevanar 13。Prevanar 13堪称辉瑞的看家疫苗,2019年为辉瑞疫苗业务贡献了近九成的营收。

如果单看2019年的情况,四大疫苗公司之中,论销售额,辉瑞是倒数第二;论对单一疫苗品种的依赖,辉瑞也最严重。

但这些,都是新冠疫情来临之前的故事了。

2020年1月,新冠疫情爆发后,德国生物科技企业BioNTech的创始人乌古尔·萨欣(Ugur Sahin)博士迅速决定研制mRNA新冠疫苗;至2月底,BioNTech准备对4个候选疫苗进行临床前试验;3月,BioNTech就与辉瑞达成了联合开发意向[3]。

BioNTech(德国生物新技术公司,中文名多称拜恩泰科)2008年成立于德国,专注于以mRNA技术研发生物制药产品,与德国的CureVac、美国的Moderna并称mRNA疗法三巨头。值得注意的是,从2008年到2019年,BioNTech在成立的10余年间,未有产品上市。

辉瑞与BioNTech算是老朋友了。早在2018年8月,二者就针对开发mRNA流感疫苗展开合作[4]。而2020年3月这一次,辉瑞将负责候选疫苗的临床试验和参与分销,并在疫苗成功商业化之前垫付所有开发成本。辉瑞预先支付了1.85亿美元的预付款,还承诺在疫苗开发完成后再拨款5.63亿美元[3]。

辉瑞再一次动用了钞能力。

一个提供技术和产权,一个负责临床试验和分销,辉瑞和BioNTech的合作就这样开始了。2020年12月,辉瑞与BioNTech合作研发的mRNA疫苗BNT162b2获FDA紧急使用授权。

辉瑞赌赢了。

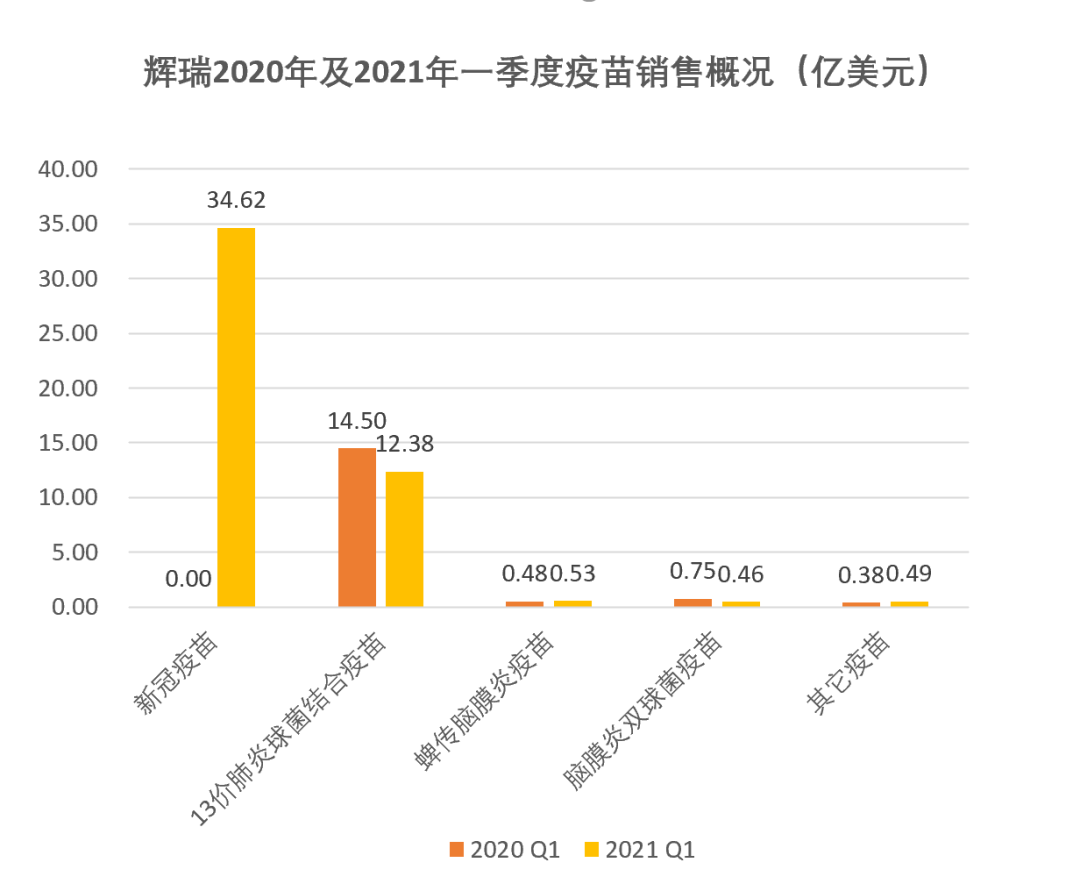

财报显示,2021年一季度,辉瑞实现了145.82亿美元的营收。而增长主要是由新冠疫苗带来的——BNT162b2一季度的销售额高达34.62亿美元,并代替了13价肺炎球菌结合疫苗,成为辉瑞最重磅的疫苗品种[5]。

02 研发不积极,思想有问题?

但在辉瑞新冠疫苗推出近半年后,葛兰素史克、默沙东、赛诺菲迟迟未有新冠疫苗上市,集体哑火。

它们是真做不出疫苗吗?

疫苗研发,没那么简单

事实上,像辉瑞这样积极从事新疫苗开发的药企,反而是异数。

疫苗研发动辄需要八到十年,乃至更长时间,投入的资金更是以数十亿乃至百亿美元计。一旦研发失败或上市后出现问题,企业将面临极大损失。赛诺菲的登革热疫苗Dengvaxia就是一个惨痛的前例:

历经近20年、约15亿美元的研发投入,2015年,赛诺菲的Dengvaxia作为全球第一个登革热疫苗上市。但Dengvaxia在菲律宾推广接种后,出现十几例儿童接种后出现重症登革热乃至死亡病例。赛诺菲从此陷入了与菲律宾政府无休止的诉讼和赔偿之中[6]。

更关键的问题是,没有人能预计突发的疫情会持续多久。

如果疫情突然结束,疫苗或许会招募不到足够的临床入组患者。更进一步,千辛万苦研制出疫苗,会失去用武之地。SARS疫苗就是一个典型的例子:

2016年,钟南山就在抗击非典十周年学术研讨会上表示,当年研发SARS疫苗非常辛苦。但研发走到后期,国内已经没有病人,所以SARS疫苗的研发便放弃了[7]。

研发耗时漫长、资金投入巨大、无法预测疫情走向、决策机构臃肿……种种因素导致的行业现状是:除非判定一款疫苗有极好的市场前景,制药巨头们一般并不轻易投入大量人力物力,进行一款新疫苗的开发。

躺平,还是努力亏几亿

2020年3月,葛兰素史克健康部门总监托马斯·布洛伊尔就表示,疫苗研发耗时漫长,且很难预测疫情的中长期流行情况,因此,疫苗生产只有大规模地推进才是值得的[8]。

新冠流行伊始,葛兰素史克就做了非常守成而安全的选择:直接绕开原研,选择利用自身优势,为其它公司提供疫苗佐剂。或者,更直接一点,利用资金优势投资疫苗研发企业。

为什么没有研发出新冠疫苗?

葛兰素史克的答案其实非常简单:从头到尾,它就完全没想自研。

选择躺平的葛兰素史克,态度到了2021年才发生变化。

2021年2月3日,葛兰素史克宣布,将与生物科技创企CureVac合作。葛兰素史克的比利时工厂将代工1亿剂CureVac的候选新冠疫苗。同时,两家公司将合作研发能够应对多种变异的下一代新冠疫苗。葛兰素史克支付了7500万欧元,买下了CureVac下一代疫苗的商业化权利。如果疫苗研发达到约定的里程碑,葛兰素史克还将再支付7500万欧元[9]。

不过,葛兰素史克运气实在不好:就在6月17日,CureVac公司宣布,其mRNA新冠病毒候选疫苗2b/3期研究的第二次中期分析结果显示,有效性仅为47%,不符合预先指定的统计成功标准,这使得公司股价在盘后交易中一度暴跌逾50%[10]。

如果说后知后觉的葛兰素史克运气不佳,那么赛诺菲则还没答完卷——赛诺菲有两款新冠疫苗在研:2020年2月宣布的自研重组蛋白疫苗(正是由葛兰素史克提供佐剂),以及与Translate Bio合研的mRNA疫苗。

在研发上新冠疫苗这件事上,赛诺菲的起跑很早,它公布与Tanslate Bio的合作消息时,距离辉瑞与BioNTech官宣合作才刚刚过去10天[11][12]。

但与BioNTech不同,在mRNA技术领域,Tanslate Bio并非第一梯队选手。2021年3月,在BioNTech的新冠疫苗获批开打三月之后,Tanslate Bio终于才开启了临床Ⅰ期合并Ⅱ期临床试验[13]。至于赛诺菲自研的重组蛋白疫苗,则在2021年5月底开启临床Ⅲ期试验。赛诺菲预计,这款疫苗有望在2021年四季度上市销售[14]。

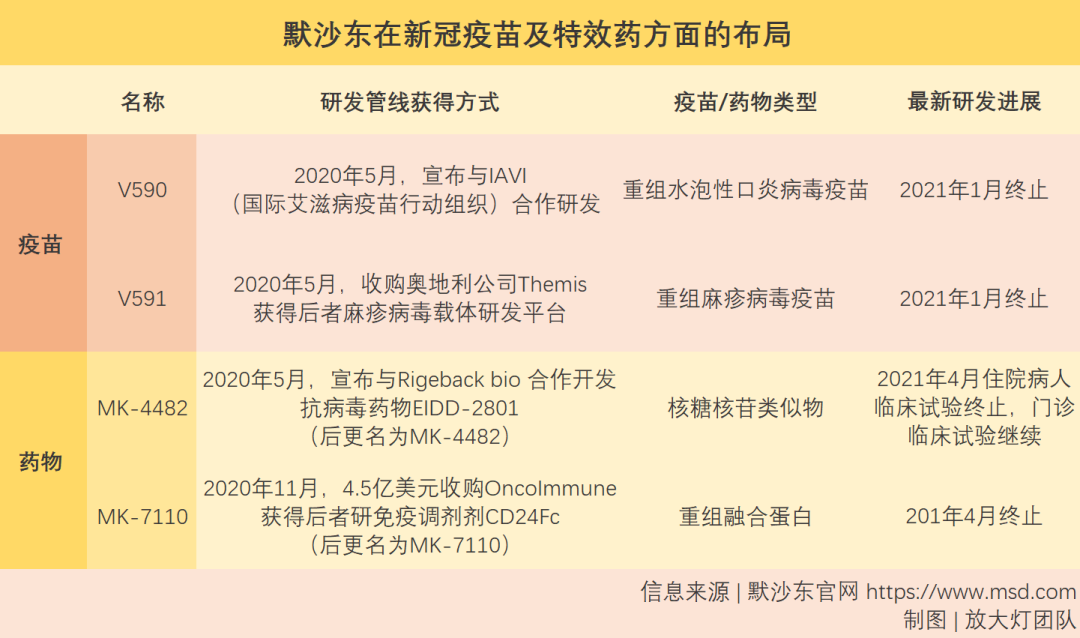

要论最“惨”的厂商,恐怕还要数默沙东。

担心疫苗研发损失的默沙东同样没有选择自研,而是选择直接购买或与他人合作开发候选疫苗和特效药。

但墨菲定律还是找上门来了。

2021年1月,由于临床数据不及预期,默沙东终止了候选新冠疫苗V590、V591的开发,转而主攻新冠特效药的研究。

坏消息到这里还不算完,到了4月,潜在特效药MK-7110的研发也被叫停[15]。

根据相关媒体的测算,由于连续失败,默沙东在押注上新冠疫情上的损失已有4.93亿美元[16]。

现在,默沙东所有的希望,都在“幸存”的特效药MK-4482身上了。

关于这款药的最新消息是,美东时间6月9日,默沙东与美国政府签订了协议——一旦获准紧急使用,美国政府将进行170万疗程、总额为12亿美元的采购。默沙东测算,到2021年底,该药物的产能可达1000万疗程[17]。

这意味着,在最理想的情况下,这款药物今年能为默沙东带来约70.59亿美元的营收。

03 行业已天翻地覆

如果将视野扩展至整个疫苗行业,我们会发现,由于新冠疫情的影响,整个疫苗行业已经发生了翻天覆地的变化。

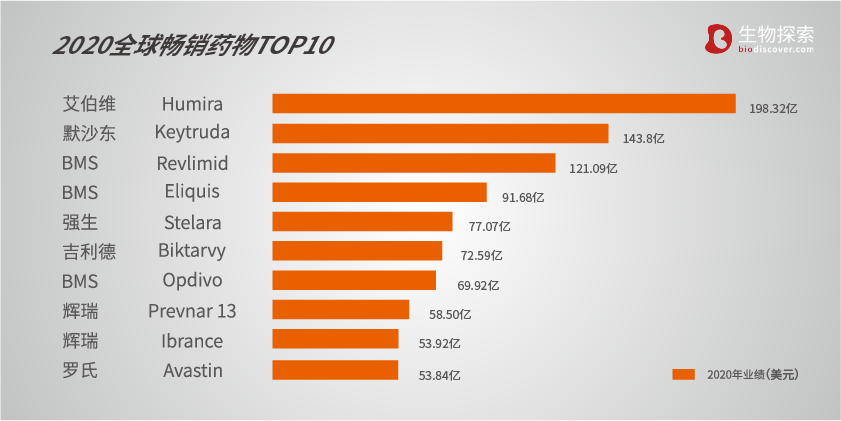

新冠疫情来临之前,疫苗行业的总规模约为330亿美元,仅占全球制药行业的3%。2020年,全球最畅销的10款药物中,仅有一款疫苗,即前文提到的辉瑞13价肺炎结合疫苗Prevanar 13[18]。

图源 | 生物探索网站[18]

而新冠疫情到来后,疫苗不再是那个站在制药界边缘的小角色了。

西南证券测算,按较为主流的两针接种法,要在全球达成群体免疫,接种疫苗的总费用近2184亿美元[19]。这意味着,新冠疫情让全球疫苗市场的规模,增长到了原来的6.6倍。光是市场增量,就足以再造好几个疫苗巨头。

BioNTech有12年历史,Moderna也有8年历史,但在新冠疫情之前,这对难兄难弟都没有产品上市。但随着各自mRNA疫苗的问世,两家均有成为新兴疫苗巨头的态势。

Moderna在2021年一季度首次扭亏为盈:一季度实现营收19.37亿美元,净利润12.21亿美元[20]。

同样得益于新冠疫苗的销售,2021年一季度,BioNTech营收为20.48亿欧元,净利润约为11.28亿欧元(按财报截止当日汇率,分别约合24.05亿美元、13.25亿美元)。BioNTech还预计,2021年的产能将达到30亿剂,交付现有18亿剂订单后,将获得124亿欧元的营收。作为BioNTech合作伙伴的辉瑞,也已把新冠疫苗全年销售预期上调至260亿美元。

中国的疫苗公司,也成为此次新冠疫情中崛起的新势力。

以研发出灭活疫苗的北京科兴中维生物技术有限公司(以下简称科兴中维)为例——

中国生物制药一季度财报披露,中国生物制药首季应占联营公司及一家合营公司盈利达到14.76亿元,上年同期仅249.3万元。而这里的合营公司,就是去年被中国生物制药收购了15.03%股权的科兴中维。国泰君安医药丁丹团队测算称,科兴中维一季度净利润约100亿元(约合人民币15.26亿美元)[21]。

截至4月份,科兴中维疫苗的出货量约2亿剂。而科兴中维董事长尹卫东前不久表示,今年其产能有望提升至20亿剂[22]。虽然扩充产能会大幅增加生产成本,但即便如此,科兴中维今年的营收及利润规模已相当值得期待。

反观传统的四大疫苗公司,它们2020年的营收也不过65.75亿~95.40亿美元。

注:葛兰素史克及赛诺菲业绩,系按当期财报截止日汇率转换为美元

新兴的生物科技公司们,挑战制药巨头们尚需时日,丰富管线的建设、分销体系的建立、来自医疗人员和患者的认可……这些都并非一日之功。仅就业绩规模而言,四大疫苗公司的排序,可能要重新排排座了。

自2020年末起,全球范围内的新冠疫苗陆续获批,这意味着,等到2022年上半年各家发布财报后,新冠疫苗对各公司业绩的具体影响将一览无余。

到底谁能成为新的四大疫苗巨头?又或许,新巨头们远不止四家?

届时就能见分晓了。

本文选编自“放大灯”,作者:艾马殊;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP