爱奇艺(IQ.US)终于回血,大谈变革是要涅槃重生?

爱奇艺(IQ.US)于北京时间 5 月 18 日的美股盘前,发布了 2021 年一季度财报:

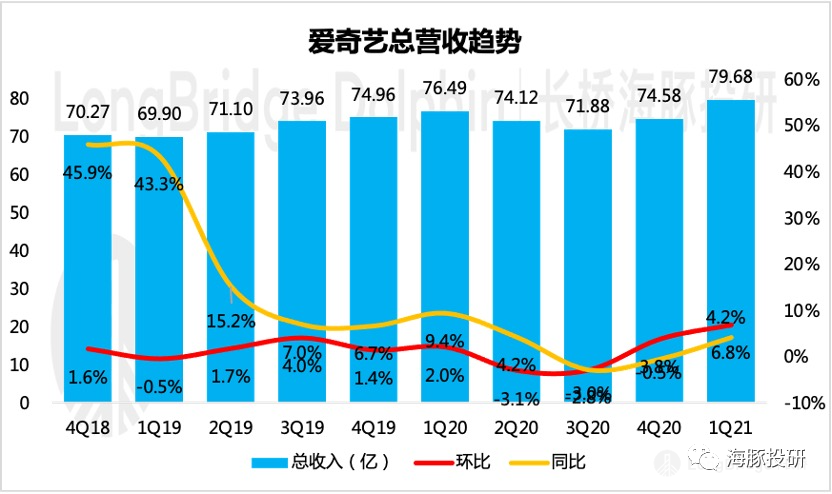

公司本季实现总营收 80 亿元人民币,同比增长 4.2%。营收不仅显著超出市场一致预期 76.7 亿元,同时大幅 beat 上季度的业绩指引区间上限(70.7 亿元-75.3 亿元)。二季度收入指引保守,同比增长-3%~3%。

在经营亏损上,此次表现也令市场十分惊喜。一季度经营亏缩窄至 10 亿元人民币,同比大幅减少 54%,为近两年单季亏损最低。经营亏损率为 13%,环比上季度的 17.5% 进一步改善。

在其他关键经营指标上:

(1)会员数量受益头部爆款剧,回归正增长。

在爆款剧《赘婿》、《流金岁月》,热播综艺《戏剧新生活》(黄磊、严敏等)、《奇葩说 7》等剧目带动下,一季度的会员数量环比终于回归正增长。

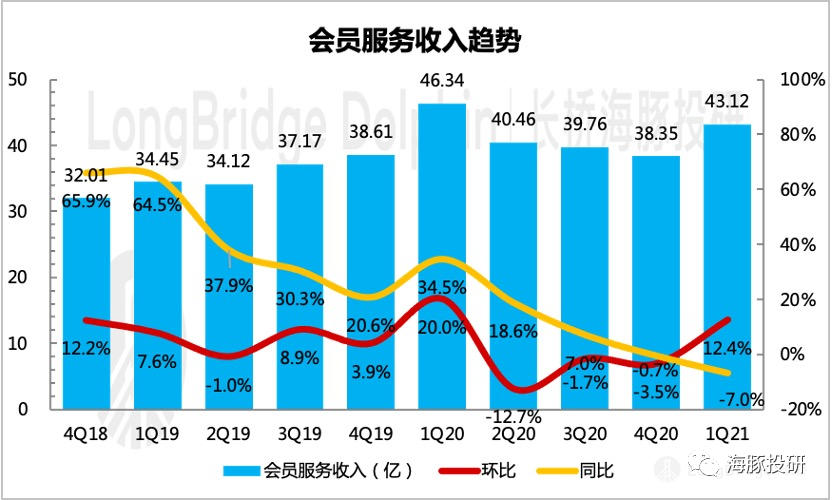

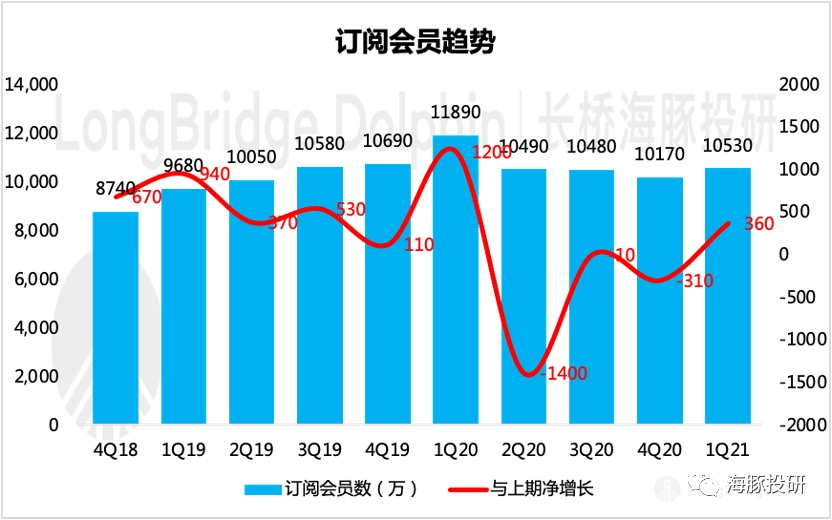

从《赘婿》的追剧账户高达 6400 万个来看,头部爆款剧对活跃会员规模的拉升作用非常显著。一季度会员数量净增 360 万至 1.053 亿人,叠加提价效果,会员收入实现环比增长 12.4%,由于高基数同比下滑 7%。

(2)提价效应开始显现,爆剧热度下无法分辨提价对用户流失影响,或下季度有所反应。

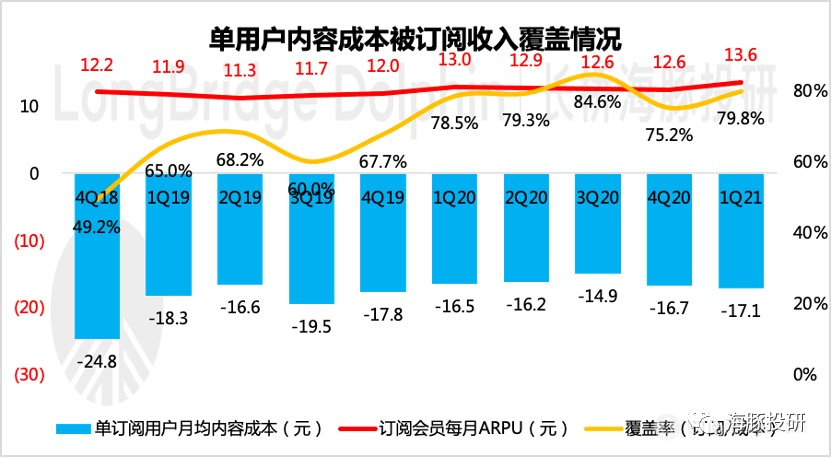

去年 11 月发布的提价政策,在本季度的 ARPU 中开始有所显现,由上季度的 12.6 元提升至 13.6 元,环比增长 8.6%。

由于一季度头部爆剧热度较高,部分消化了提价对用户规模的影响。由于二季度内容热度相对正常,因此预计提价对用户流失的影响将在下季度有所反应。

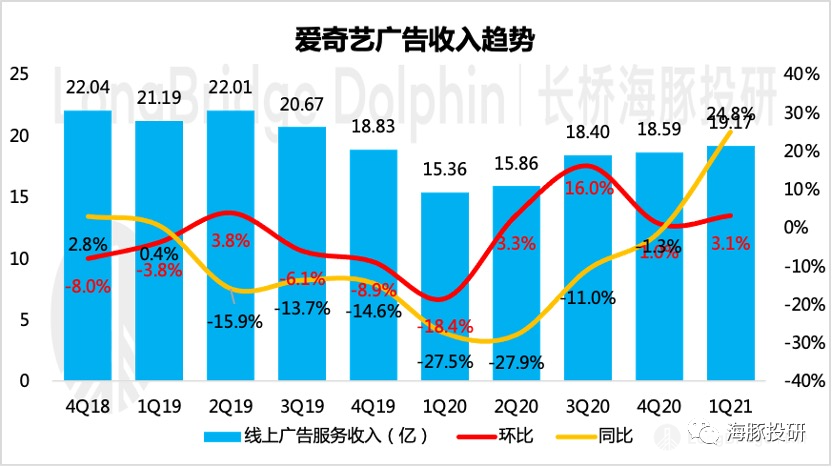

(3)经济复苏强劲,品牌广告主投放意愿反弹。

受益于经济的快速回暖复苏,影视行业的内容生产、供给、排期工作进度相继跟上,广告主的投放意愿也在迅速反弹。一季度实现广告收入 19.2 亿元,同比增长 25%。

考虑到去年低基数,海豚君预计二季度广告业务大概率继续走小修复性行情。重磅热播剧、热播综艺都在扎堆下半年,在排片时间误差不大的情况下,预计下半年广告收入有望继续保持正增长。

(4)外部竞争倒逼下,爱奇艺发布影视工业化战略。

在国内影视行业未发生重大变革,过度依赖优质独播剧的商业模式还是会带来平台自身的长期增长不确定。

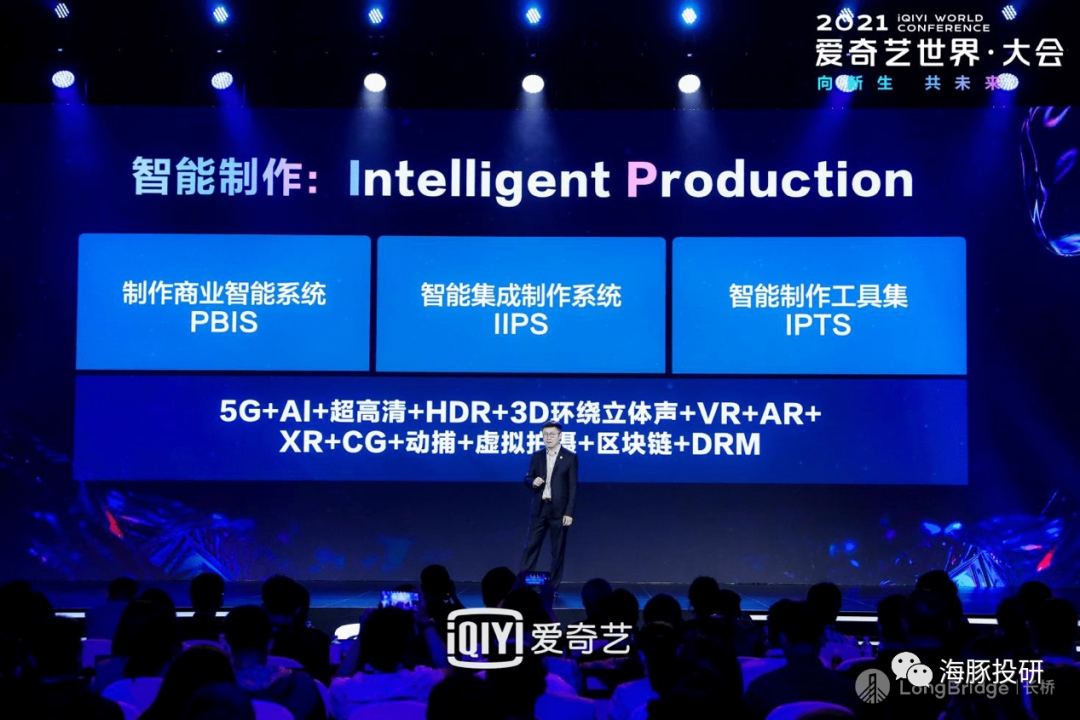

在短视频行业的竞争倒逼下,爱奇艺重点提出 “影视工业化” 战略,将推出 ToB 智能制作工具及解决方案。

若智能制作平台能够真正实现落地,将给爱奇艺的长期价值带来想象空间。

海豚君将持续关注智能制作三大平台系统的研发进展情况。

总体来说,本次业绩全面超市场预期,但此次业绩大幅 beat 指引也印证了当前爱奇艺平台更多的还是依赖优质独播内容的 “单轮驱动增长” 模式。由于国内影视行业自身众多问题,该模式下爱奇艺的长期发展并不具备稳定性,亟待变革和升级。

(1)短期来看,由于下半年优质影视剧、综艺储备排片较多,叠加短视频平台的影视内容剪辑侵权问题导致监管趋严,或可刺激爱奇艺会员用户数继续修复回升,连带影视广告也跟随回暖。

(2)长期来看,爱奇艺的自制内容资产占比已越来越高(2020 年已接近 50%),其中头部综艺中自制综艺占比也已高达 80%。

但无论是爱奇艺还是腾讯视频,面向 C 端用户会员提价,似乎总要被口诛笔伐一番。

对于用户来说,符合用户口味的优质影视内容缺乏持续性,一旦符合口味的内容看完,就大量转移流失,造成用户留存率长期拉垮。

因此在影视行业短中期未有巨大变革下,长视频和其他互联网平台相比,始终难成一门好生意。

海豚君在此前研究中提及,当前困扰爱奇艺等长视频平台的问题,表面上看是内容供给不足抑或是国内用户爱 “白嫖” 所致。

但若通过对比国内外,国内用户对于自己喜爱的影视内容的付费意愿并不算低。

真正低的是上游内容方能够持续输出 “观众认可/喜爱” 的优质影视内容的能力。

要拥有像奈飞那样持续输出优质内容的能力,一方面需要好导演、好编剧、好演员的投入,另一方面还需要思考如何才能实现 “又快又好” 的规模化生产?

不仅可以实现内容供给端量的突破,对于爱奇艺等长视频平台方来说,在成本压缩的基础上还可以享受规模效应的红利。

海豚君在《爱奇艺:奈飞的故事不好讲》中对这一点做过判断:造成中美差距的真正原因在于影视产业链的工业化程度:

近几年来,“影视工业化” 一词经常被业内多次提起,但真正尝试去做的人却很少。因为这并不是一个公司、一个平台就能够推动起来的,需要整个行业上下游的合力。

2019 年之前,长视频行业还是内部竞争居多,爱优腾们忙着高价抢购各个大 IP 剧、流量剧,以此带来的高额成本总想着能够慢慢通过会员提价来填坑。

但抖音、快手、B 站的大举杀入,一下子让这群长视频平台慌了阵脚,倒逼长视频平台们重新正视自己的竞争环境。

上周的爱奇艺世界大会上,龚宇博士重点提及了爱奇艺将要在 “影视工业化” 领域所做的努力:

宣布未来将推动一系列智能影视分析制作工具落地,协助影视行业更加精准、有效的制作出符合用户喜好的高质量作品。

现场不少影视从业人士想必都有所触动:这一刻早就该出现了。短视频可以实现精准推荐、专业化的拍摄剪辑工具能够降低 UP 主制作门槛。长视频为什么不可以?

海豚君非常认可爱奇艺对整个行业未来发展方向的判断,并且也很敬佩爱奇艺能够在当下作出长远战略思考。虽然这样的变革,需要的将是一笔持续的、不小的投入,对于负债累累的爱奇艺来说,更加是一个勇敢的决定。

但这是爱奇艺一次尝试涅槃重生的机会,海豚君不敢说未来爱奇艺一定能够在这场变革中赢下来,但主动应对变革总比被动接受,能够带来更多的成长机遇和想象空间。

后续海豚将结合爱奇艺世界大会内容纪要,来和大家一起讨论这一话题,感兴趣的小伙伴可持续关注。

本次财报点评具体内容

1、整体业绩:全面超预期,业绩释放或看下半年

本季实现总营收 80 亿元人民币,同比增长 4.2%。营收不仅显著超出市场一致预期 76.7 亿元,同时大幅 beat 上季度的业绩指引区间上限(70.7 亿元-75.3 亿元)。

管理层对未来 2021Q2 营收指引为 72.5-76.5 亿元区间,同比分别下滑 2.7%/增长 3.2%。与当前市场预期的 75 亿元来看,整体来说略偏保守。

海豚君认为,很大原因在于爱奇艺的重磅剧目和综艺多在三、四季度上线,而二季度部分优质影片出现延期上线的情况。(如《生活家》原计划 3 月上线,二季度主播,实际为 5 月中旬上线,主播时间延至三季度)

数据来源:爱奇艺财报、海豚投研整理

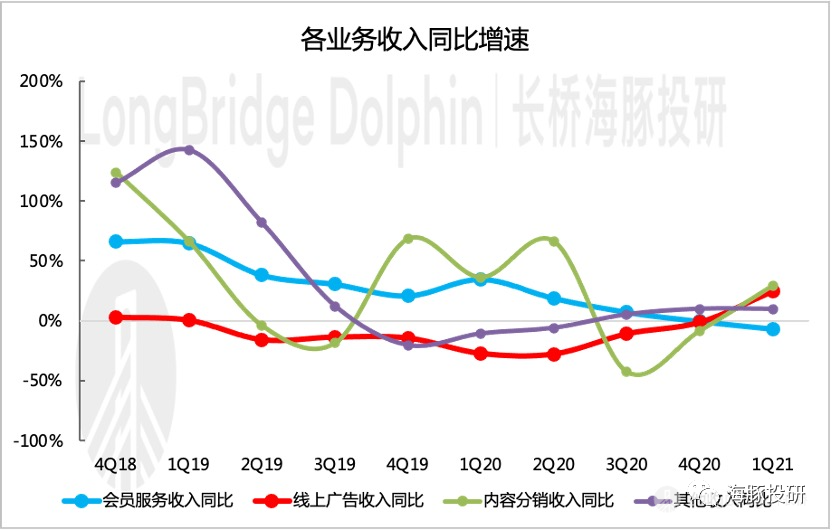

总营收在去年高基数下仍然实现正增长,主要得益于后疫情时期经济复苏强劲、一季度上线影片数量增多,带来的内容分销收入、品牌广告收入等同比高增长,以及热播剧、热播综艺对会员付费的刺激影响。正是以内容驱动型的典型代表公司。

数据来源:爱奇艺财报、海豚投研整理

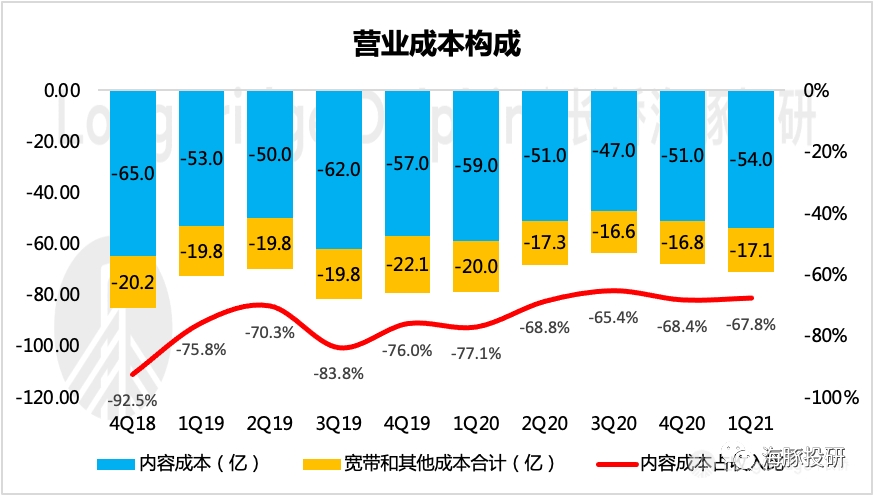

在利润端,由于自制内容占比的提升,爱奇艺外购版权成本下降显著,使得本季度内容成本同比下滑 8.5%,整体营业成本下滑 10%。

数据来源:爱奇艺财报、海豚投研整理

目前爱奇艺自制剧资产占比已达到 50%,在刚刚过去的 2021 世界大会中,公布的近 200 部作品中,近 60% 属于平台自制内容。CEO 龚宇表示,未来一到两年内,公司的目标是将头部自制剧集的占比提升至 60% 至 70%。

数据来源:爱奇艺财报、海豚投研整理

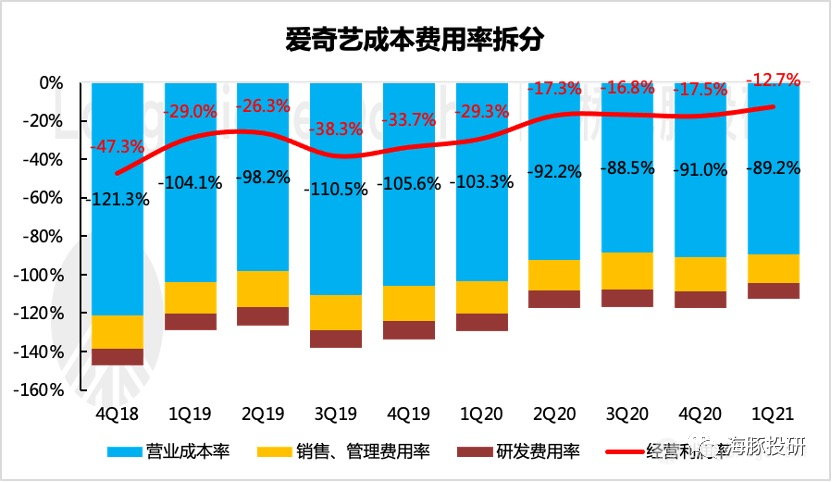

除此之外,在费用端的下降主要受销售与行政管理费用合计下降 8% 影响所致,主要由于对于未来经济向好,公司减少计提贷款损失准备金引起。

成本和费用率的双重下滑,使得一季度经营亏损大幅缩窄至 12.7%。自制优质内容的对收入和成本的正向效应开始有所体现。

数据来源:爱奇艺财报、海豚投研整理

2、会员服务:头部爆款内容消化提价影响,会员数增长回正

去年几个季度连续下滑的会员规模吓坏了爱奇艺的投资者,虽然管理层在业绩电话会中一再表示主要由于疫情封闭期下影视内容供需缺口导致。

但市场仍然对短视频的竞争影响保持谨慎,而爱奇艺在市场一片质疑之下,顶风提价,对此更多投资者对爱奇艺后续成长表现表示了担忧。

但好在爆款剧《赘婿》、《流金岁月》,热播综艺《戏剧新生活》(黄磊、严敏等)、《奇葩说 7》等剧目带动下,一季度的会员数量环比终于回归正增长。

从《赘婿》的追剧账户高达 6400 万个来看,头部爆款剧对活跃会员规模的拉升作用非常显著。一季度会员数量净增 360 万至 1.053 亿人,叠加提价效果,会员收入实现环比增长 12.4%,由于高基数同比下滑 7%。

数据来源:爱奇艺财报、海豚投研整理

数据来源:爱奇艺财报、海豚投研整理

如海豚在上季度财报点评中预期,一季度提价效果开始显现,ARPU 由 12.6 元上升至 13.6 元。叠加内容成本下滑,成本覆盖情况得到明显改善。

数据来源:爱奇艺财报、海豚投研整理

海豚君认为,会员服务亮眼业绩背后,印证的是当前爱奇艺平台仅靠优质独播内容的 “单轮驱动增长模式”。

(1)短期下,投资者可以通过爱奇艺的 Pipeline 储备对未来 1-2 个季度的业绩作出一个预期。(文末海豚君对爱奇艺 2021 年优质 Pipeline 进行了汇总)

(2)长期下,仅靠内容驱动业绩的模式,在内容跟不上或者是预期误判实际用户不买账的特殊情形下,将同时对收入和成本两端产生负面影响。

而在实际播出与排片时间一贯不能完全对应下,在寄予厚望的大 IP 剧遭遇冷门的现象层出不穷下,市场对爱奇艺的长期增长也无法给出确定性的判断。

这也是爱奇艺管理层认识并选择主动变革来解决的问题。

若一直被动的去接受上游内容生产端输出的内容(包括自制工作室),作为平台方,在内容生产过程中,对制作效率、成本控制以及质量把控上均无较大的监督和推动作用的话,用户可以用脚投票,但对平台方来说,版权购买之后只能硬着头皮放,这是吃力不讨好的辛苦活。

但若是能够利用自己平台积累的用户数据、核心技术去引导上游内容方精准选择、高效制作优质内容,将是整个影视行业的共赢发展。

因此爱奇艺世界大会上,管理层指出,未来将通过研发智能制作工具、与产业链中的影视制作供应商合拍影片等方法,推动影视工业化进程。ToB 的智能制作工具及解决方案将有利于爱奇艺打开新的业务增长模式。

图片来源:爱奇艺 2021 世界大会

3、广告业务:经济回暖下排片恢复,广告主投放意愿大幅反弹

受益于经济的快速回暖复苏,影视行业的内容生产、供给、排期工作进度相继跟上,广告主的投放意愿也在迅速反弹。根据第三方数据,爱奇艺一季度的综艺、剧集以及动画的有效播放量市占率接近 40%。

一季度实现广告收入 19.2 亿元,同比增长 25%,主要是由品牌广告收入修复带来。

数据来源:爱奇艺财报、海豚投研整理

考虑到去年低基数,海豚君预计二季度广告业务大概率继续走小修复性行情。重磅热播剧、热播综艺都在扎堆下半年,在排片时间误差不大的情况下,预计下半年广告收入或可能继续保持正增长。

最后,海豚君奉上爱奇艺 2021 年优质内容储备汇总,热心的海豚君已经标出了热度较高的剧目,爱刷剧的小伙伴们可以搓搓手准备起来了。

a. 热度剧

b. 热度综艺

本文选编自“海豚投研”;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP