中信建投:寿险新单继续承压,意健险保持高增

事件

上市险企披露4月份保费数据

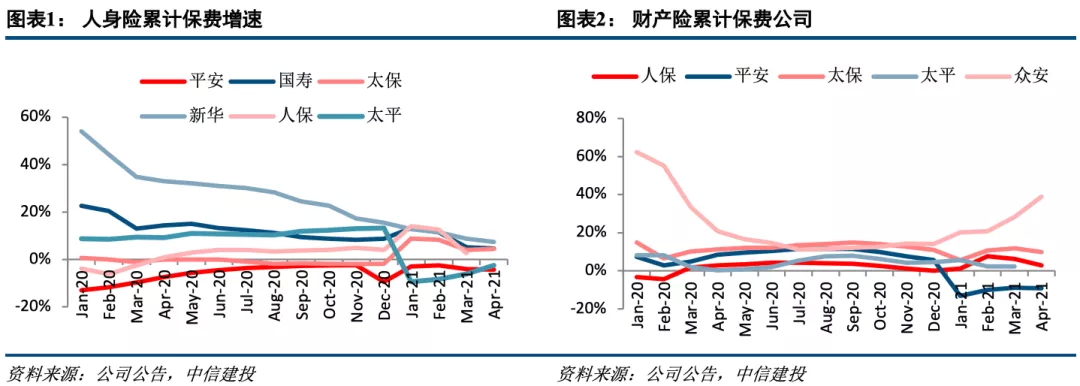

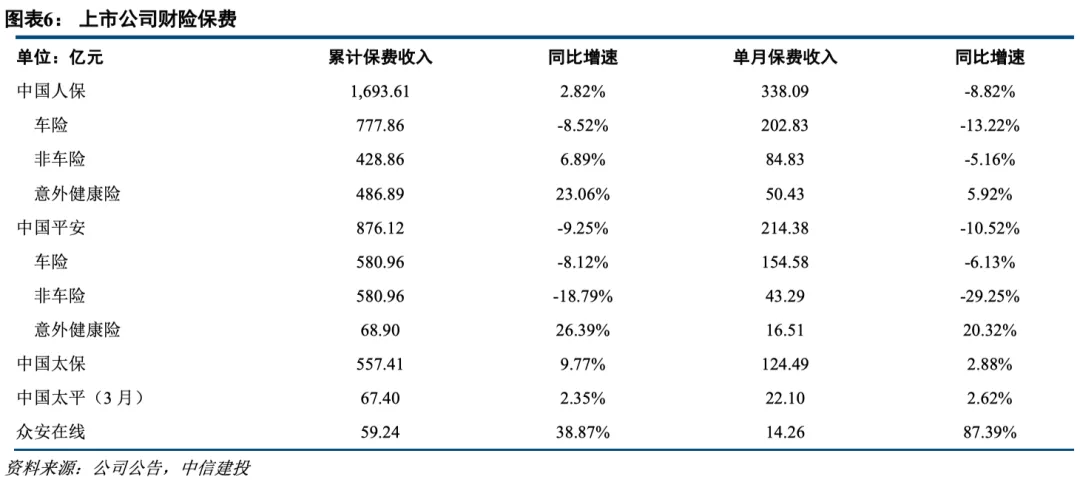

2021年1-4月人身险累计原保费收入及增速分别为(排序按同比增速):新华保险(01336)736.6亿,同比+7.39%;中国人寿(02628)3530.0亿,同比+4.59%;中国太保(02601)1073.3亿,同比+4.45%;中国人保731.5亿,同比-0.1%,中国平安(02318)2149.78亿,同比-4.31%。1-4月财产险保费收入及增速分别为(排序按同比增速):众安在线(06060)59.2亿元,同比+38.87%;中国太保557.4亿元,同比+9.77%;中国人保1693.6亿元,同比+2.82%;中国平安876.12亿元,同比-9.25%。人身险公司保费增速延续疲软态势,财险公司意健险业务继续高增。

简评

4月新单延续疲软态势,二季度负债端持谨慎态度

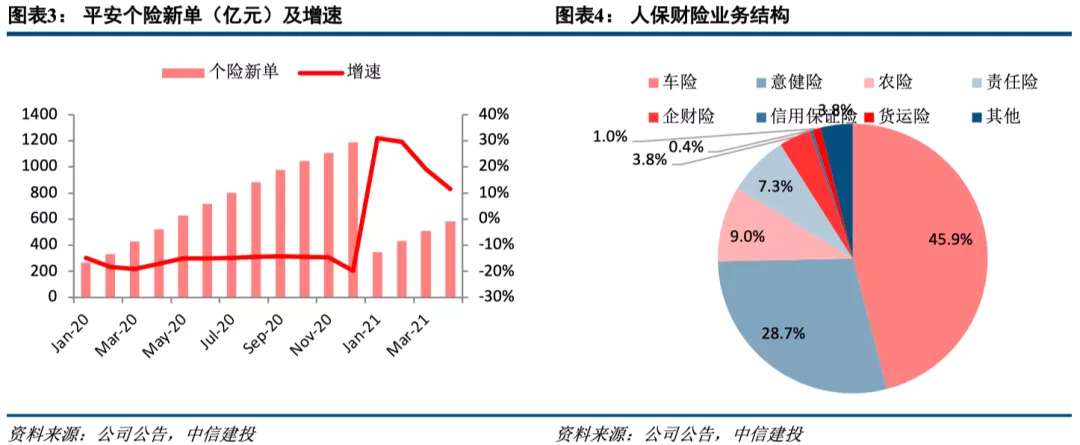

2021年1-4月寿险累积原保费增速排序分别为:新华保险(7.39%)、中国人寿(4.59%)、太保寿险(4.45%)、人保寿险及健康(-0.1%)、平安寿险及健康险(-4.31%)。4月单月保费同比降幅相较3月有所收窄,分别为太保寿险(9.1%)、新华(-0.7%)、国寿(-2.0%)、平安(-5.2%)、人保(-25.3%)。平安4月个险新单延续3月下滑趋势同比下降23.3%(3月为同比-17.1%),1-4月累计个险新单保费+11.5%,总新单同比+6.9%,增速逐渐放缓。太保4月份新单保费增速相对稳定,原保费超越同业实现单月9%正增长。30周年庆主推两全产品,销售节奏上体现差异化,对新单起到一定带动作用。新华:4月单月保费收入同比基本持平,整体表现符合预期。短期内仍面临人均产能提升、产品结构优化等考验,公司将持续发力新重疾市场,提升队伍质态、维护销售相对优势。国寿:单月保费收入同比增速-2.0%,较3月-12.4%的降幅有所缓解,二季度业务压力较大。预计代理人队伍持续清虚,公司将坚持有效队伍驱动策略。

寿险新单价值及代理人增员仍有压力。一季度主要上市险企得益于提前启动“开门红”以及重疾产品集中投保,新单保费实现高速增长。二季度以来,险企短期承压,保费增速分化且呈下降趋势。且受各类保险新规影响,上市险企更为重视销售队伍质态发展,代理人改革将持续推进,以高质量团队替换低产能人员。二季度部分险企有清虚叠加增员计划,拟以高质量代理人替换低产能人群,通过代理人结构升级推动队伍健康发展,但目前来看以质补量的价值缺口能有压力。与此同时,短期健康险监管趋严,多款产品整顿或停售,预期短期内对新单表现有持续影响,但长远来看,对主营长期险业务的寿险公司影响较小。

车险保费仍呈负增长趋势,短期意健险高增

财险公司业务2021年1-4月累计原保费增速分别为:众安在线(38.87%)、太保财险(9.77%),人保财险(2.82%),平安财险(-9.25%)。车险综改车均保费下降,车险保费延续负增长。非车意健险保持高速增长。人保财险车险、非车、意健险保费累计同比增速分别为-8.52%、6.89%、23.06%,车险单月保费增速为-13.22%(3 月为-7.48%),信用保证险累计同比缩减80%,意外健康险单月同比增速为5.92%(3月为16.71%)。平安财险车险、非车、意健险保费累计同比增速分别为-8.12%、-18.79%、26.39%,车险单月保费增速为-6.13%(3 月为-1.43%),非车险单月增速-29.25%(3月为-27.76%),意外健康险单月同比增速为20.32%(3月为43.03%)。太保财险4月单月保费增长2.88%,显著优于同业,非车险发力政策性业务高增。众安在线4月单月保费规模稳定,同比高增+87.39%,主要系去年同期低基数影响。

投资建议:4月以来保费增速承压,建议底部配置、长期持有。当前估值底部具备安全边际,建议以配置为主,对保险股投资应注重长期逻辑,短期阵痛不改长期价值。长期来看养老健康保障需求空间广阔,建议拉长投资期限追求价值投资。价值股仍然推荐友邦保险(01299)、中国平安、中国太保。关注信保风险出清业绩迎来改善的中国财险(02328),以及互联网保险众安在线。

风险提示:负债端新单回暖具有不确定性,增员不及预期,权益市场波动。

本文选编自“中信建投非银金融研究”,作者:赵然/王欣;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP