智通财经APP

下载智通财经APP

海通证券:美国4月通胀超预期,5月CPI或突破6%

作者:

海通证券

2021-05-14 06:24:01

美国4月通胀超预期,其中,能源和交通运输是主要驱动力,一方面与去年低基数有关;另一方面与经济加速复苏以及汽车芯片短缺有关。

概 要

美国4月通胀超预期,其中,能源和交通运输是主要驱动力,一方面与去年低基数有关;另一方面与经济加速复苏以及汽车芯片短缺有关。此外,美国商品通胀仍高,尤其是耐用品通胀创82年以来新高;如果剔除基数效应,服务通胀已经高于商品通胀。

由于高额财政补贴,美国居民收入大幅上升,消费能力大增。去年由于疫情防控,美国居民主要消费商品,所以商品通胀大涨。今年随着疫苗不断接种,疫情防控措施放开,服务消费需求也会明显回升,但高额失业补贴拖累就业表现(低收入者就业改善明显放缓),会限制美国服务业供给,而服务类消费又难以像商品那样从海外进口,所以接下来美国通胀压力会更大。

美元大超发的后果,从4月美国CPI数据可见一斑,5月美国CPI可能冲到6-7%,美债利率或继续上冲,年内有望到2%-2.5%;美元趋势上行,但今年幅度会相对较小,需要加息预期的发酵推升。

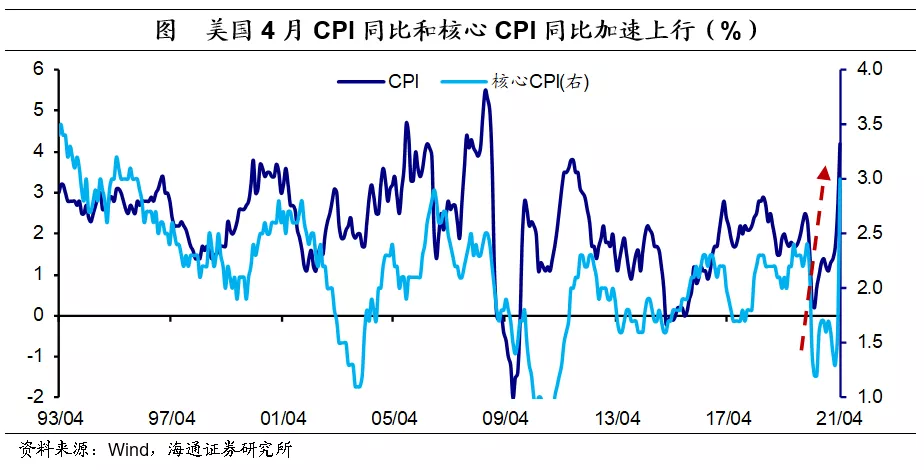

美国通胀超预期。4月美国CPI同比上升至4.2%,超市场预期(WIND口径)的3.6%,创08年9月以来新高;此外,CPI环比0.8%,也创12年3月以来新高。剔除食品和能源影响后,4月美国核心CPI同比上升至3.0%,超市场预期的2.3%,创95年4月以来新高。

往前看,由于高额财政补贴,美国居民收入大幅上升,消费能力大增。去年由于疫情防控,美国居民主要消费商品,所以商品通胀大涨。今年随着疫苗不断接种,疫情防控措施放开,服务消费需求也会明显回升,但高额失业补贴拖累就业表现(低收入者就业改善明显放缓),会限制美国服务业供给,而服务类消费又难以像商品那样从海外进口,所以接下来美国通胀压力会更大。

本文选编自微信公众号“梁中华宏观研究”,作者:梁中华、李俊;智通财经编辑:曾盈颖。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

美国CPI飙升,美股为何恐慌?

2021-05-13 21:48

魏昊铭

美国通胀飙升,20世纪60年代末大通胀重现的可能性有多大?

2021-05-13 19:54

东吴证券

美联储能收紧货币政策?先看看美联储主要官员是如何看待就业和通胀

2021-05-13 18:36

智通编选

美国通胀影响:流动性收紧预期加剧,指数层面难现大行情

2021-05-13 15:30

中泰国际

纳指跌超2%!通胀对股市负面影响范围或扩大

2021-05-13 08:25

万得资讯

扫码下载智通APP

扫码下载智通APP