特斯拉(TSLA.US)没惊喜没惊吓的一季报后,还有什么可期待?

本文来自“海豚投研”

特斯拉(TSLA.US)于北京时间4月27日凌晨发布了2021年第一季度财报。要点如下:

1.这是一份没有惊喜也没有惊吓的财报,收入、归母净利润以及毛利率,均符合彭博一致预期。

2.毛利率边际提升,交出满意答卷。交付量上升、盈利能力上行是资本市场对新造车企业最喜闻乐见的,但2020年四季度毛利率的掉头向下动摇了资本市场对特斯拉的长期信心。

本季度公司毛利率21.3%,环比提升2.1pct,重新印证了特斯拉销量拉升、规模效应提升盈利能力的长期逻辑,算是一剂强心针。

3.经营活动现金流和自由现金流自2014年以来首次在一季度双双转正,预期之内的财报亮点。交付量的提升不仅带来了盈利能力的改善,也改善了现金流。

4.产能方面,工厂建设继续推进中,芯片供应问题已通过寻找新供应商,当前最大的不确定性因素仍聚焦在德国柏林工厂的建设进程上。

近期特斯拉股价略显疲软态势,但资本市场仍然相信“老大哥”未来的高成长性和强大的落地执行能力,同时面对同行竞争,特斯拉强劲的交付量是硬成绩单,这是看特斯拉的基本基调。

但是逐渐突破产能瓶颈的特斯拉,交付量的核心驱动因素会逐步向需求转移,海豚君希望特斯拉能妥善处理甚嚣尘上的“刹车失灵”等类似事件。

结合业绩前瞻,本季报的核心关注点如下:

汽车业务ASP下滑但规模效应深化,综合影响下毛利率等盈利指标边际如何变化?能否重回资本市场喜闻乐见的交付量上升、盈利上行的长期逻辑上?

产能释放方面,特斯拉工厂建设是否有新进展?特别是德国柏林工厂的进展

储能和服务业务的收入端表现如何?

自动驾驶和自研电池是否有新进展?

以下是财报内容详细分析:

一、整体业绩:一份没有意外财报

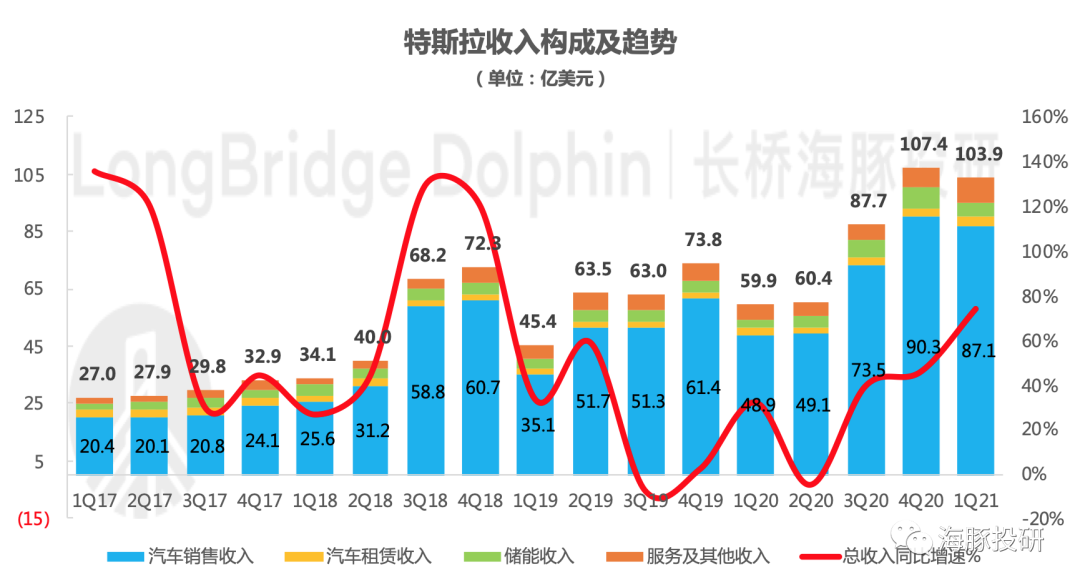

收入符合预期。2021年一季度特斯拉营业收入103.89亿美元,同比增73.6%,环比降3.3%,营收增长的主力贡献仍是汽车销售业务,不过占比较小的储能和服务业务也维持较好的增长态势,基本符合彭博一致预期(102.97亿美元)。

数据来源:公司财报,海豚投研整理

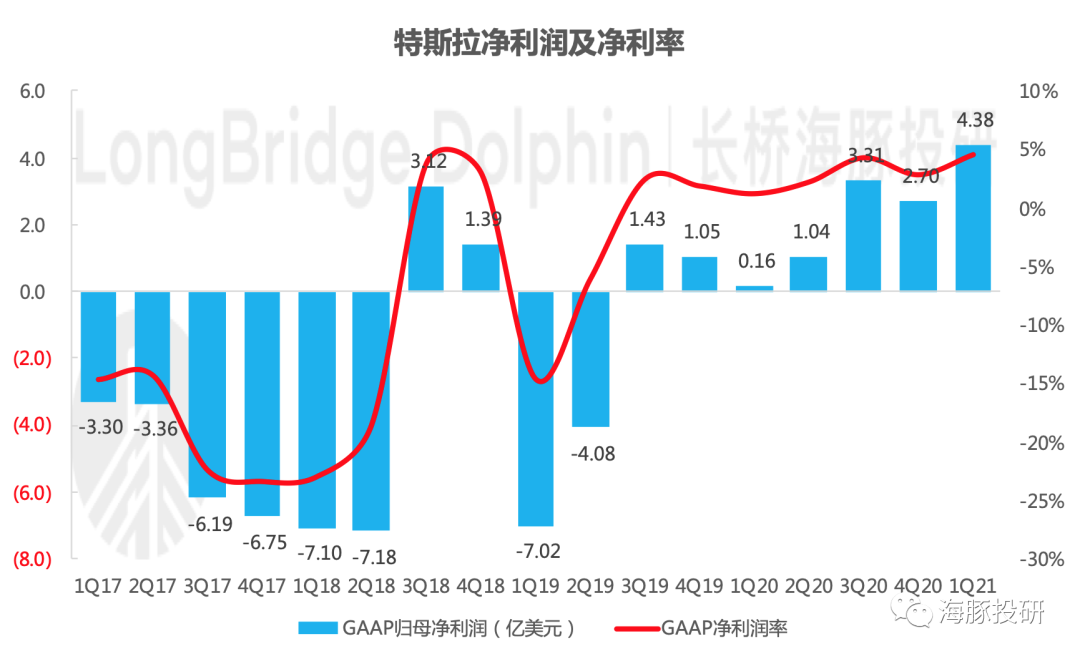

净利润完美符合预期,没惊喜没惊吓。2021年一季度实现GAAP归母净利润4.38亿美元,对应EPS为0.39美元/股,同比增2638%,环比增26%。

在交付量提升、积分收入提升、比特币投资获利、费用上升等因素的综合影响下,完美符合彭博一致预期GAAP EPS为0.393美元/股,。

数据来源:公司财报,海豚投研整理

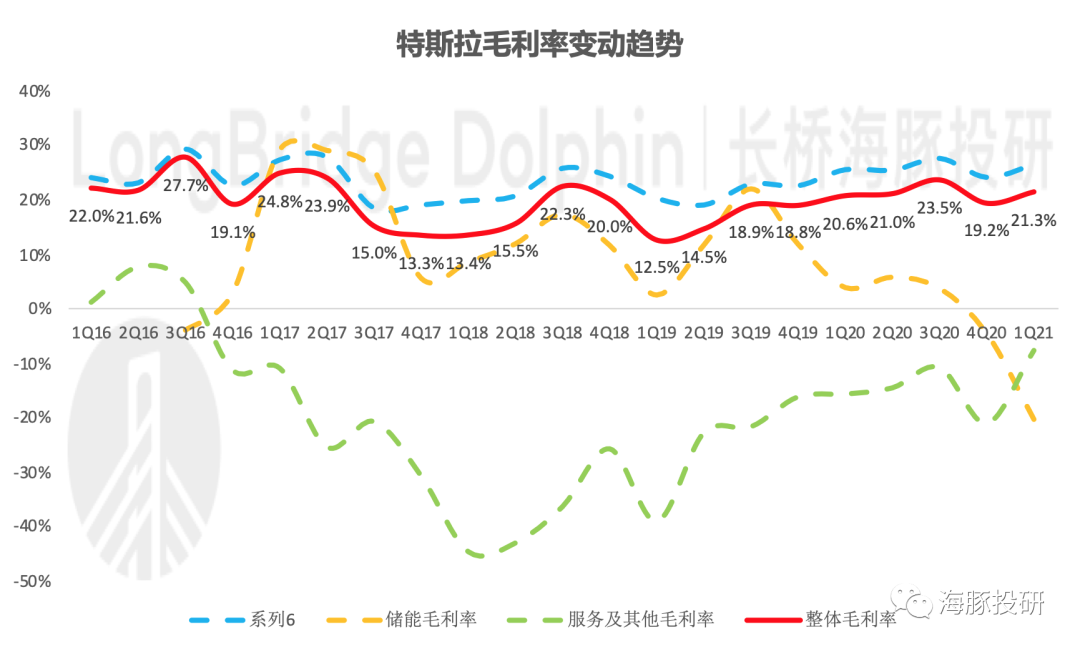

核心关注指标毛利率边际改善,符合资本市场预期。2021年公司整体实现毛利率21.3%,同比提升0.7pct,环比提升2.1pct。重新印证了特斯拉销量拉升、规模效应提升盈利能力的长期逻辑,算是一剂强心针。

数据来源:公司财报,海豚投研整理

一如既往注重研发。2021年一季度公司研发费用6.7亿元,占营收的6.4%,维持高研发费用与公司看重技术领先的公司调性有关。

销售管理及一般费用10.6亿元,占营收的10.2%,其中CEO绩效奖贡献约3亿元;整体经营费用16.2亿美元,占营收15.6%,同比下滑0.3pct;

数据来源:公司财报,海豚投研整理

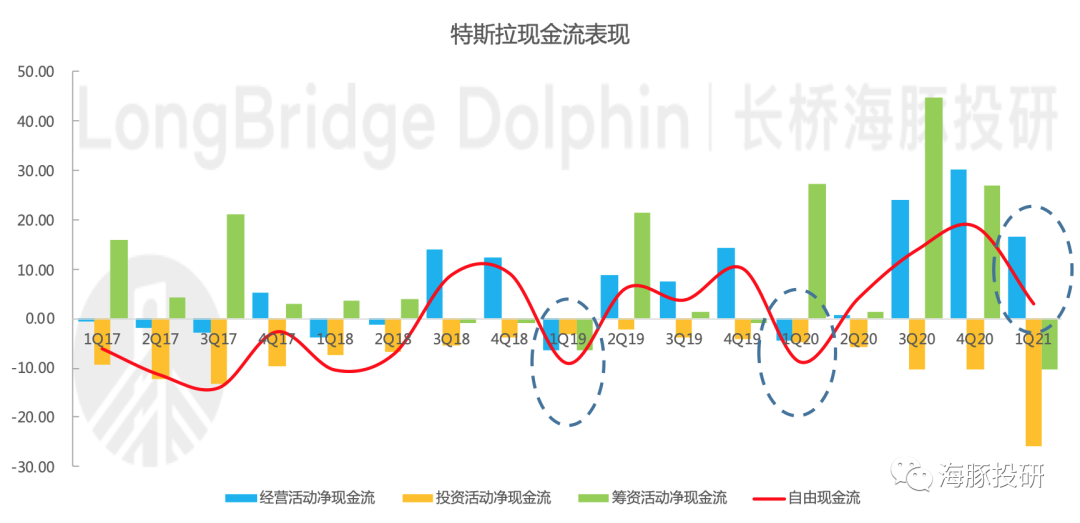

一季度自由现金流首次转正,预期之内的财报亮点。由于季节性因素,特斯拉一季度经营活动现金流和自由现金流自2014年以来没有出现过同时为正的情况。

2021年一季度公司经营活动现金流和自由现金流双双转正,分别为16.41亿美元和2.9亿美元,交付量大幅提升带来现金流转装,是意料之内的好转,但对于特斯拉也算是值得纪念的一刻了。

数据来源:公司财报,海豚投研整理

二、汽车业务毛利率提升 重回量利双升的长期逻辑上

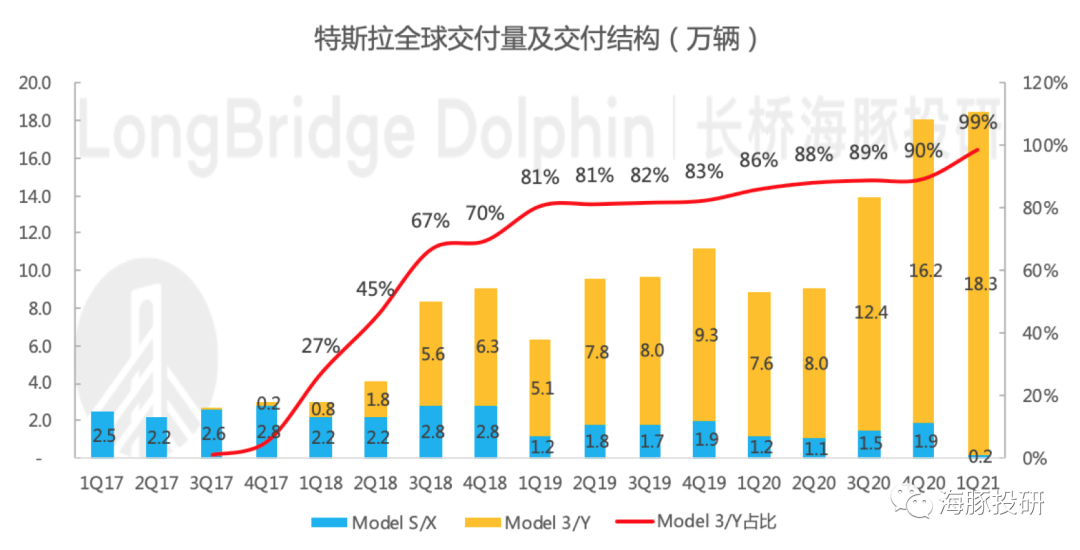

交付量:Model 3和Model Y要双翼齐飞。公司共生产汽车18.03万辆,环比增0.3%,交付汽车18.48万辆,继续刷新季度交付新高,环比增2.3%,也是首次实现一季度交付量环比正增长。和预期相比,特斯拉原定目标交付16-18.8万辆,算是以较高标准完成了原定计划。

本次财报中,特斯拉坦言Model 3是目前最畅销的车型,公司目标是每年生产50万辆Model 3;而Model Y则可能在2022年成为最畅销的车型,美国工厂Model Y接近满产、中国工厂Model Y产能仍在继续爬坡、德国工厂建设推进中,为Model Y生产奠定基础。

数据来源:公司财报,海豚投研整理

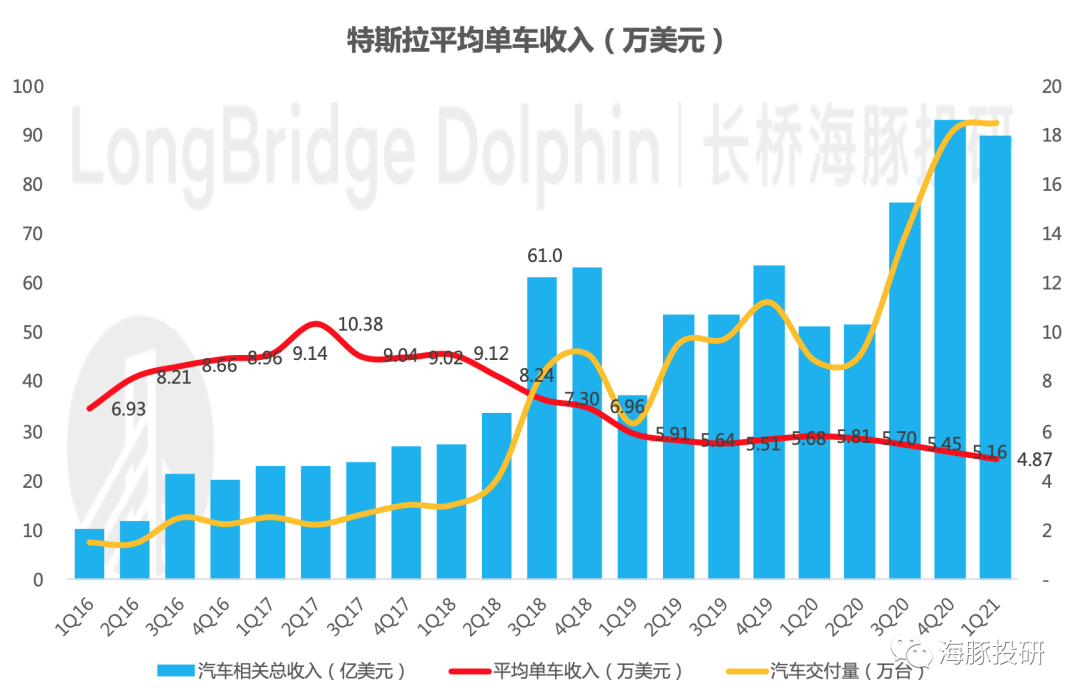

ASP:车型结构调整继续降低公司单车收入。特斯拉2021年一季度没有生产高端车型Model S/X,交付量2020辆(环比-89.3%、同比-83.4%),交付骤降、产量归零,主要系Model S/X推出改款车型,改款车型因软件问题目前尚未开始交付,预计是二季度开始交付。最终一季度我们计算口径的特斯拉单车收入为4.87万美元。

数据来源:公司财报,海豚投研整理

收入:整体实现汽车业务营收90亿美元,同比降3.3%。其中除了前面提到的新车交付“量增价降”之外,特斯拉本季度汽车租赁业务产生3亿美元收入,销售积分收入产生5.2亿美元。

毛利率:如预期提升,给资本市场的一剂强心针。2021年一季度公司汽车业务毛利率26.5%,环比如预期改善主要因为规模效应深化、一体化铸造简化生产制造过程等因素。

降成本是特斯拉多次在财报中提及的经营理念。2019年开始随着车辆交付量的快速增长,特斯拉毛利率稳步增长,对于烧钱的造车行业,交付量上升、盈利上升是资本市场所喜闻乐见的。

但特斯拉2020年四季报披露的毛利率却掉头向下,汽车业务毛利率从2020年三季度的27.7%降低至2020年四季度的24.1%,在一定程度上打击了资本市场信心。

三、供给端产能扩张如火如荼 需求端也要跟上

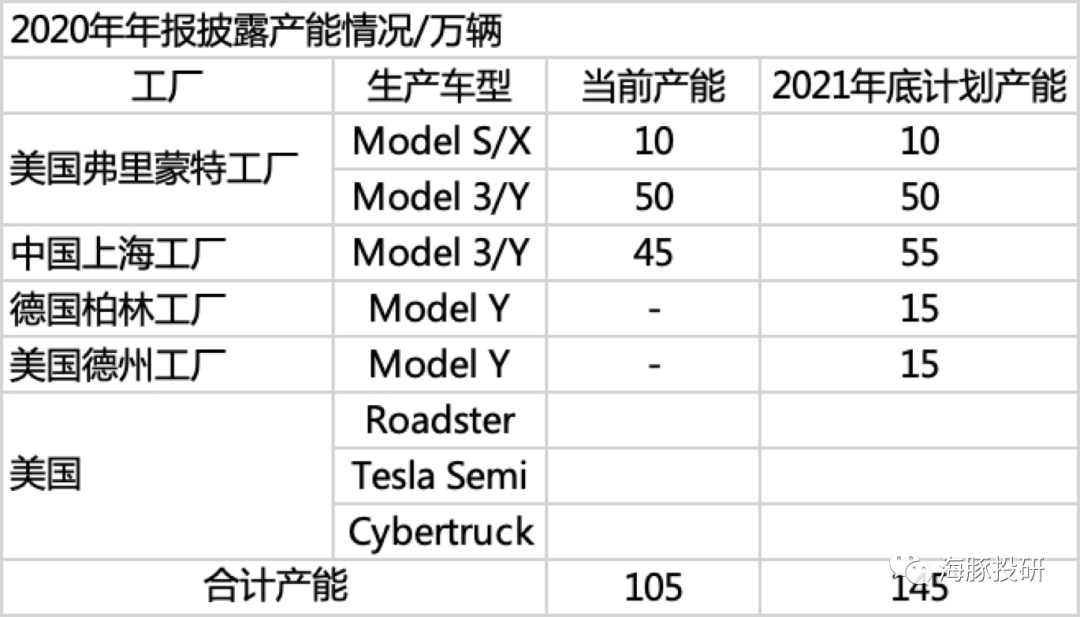

当前特斯拉交付量指引核心看产能、生产效率和供应链供应,其中产能是硬瓶颈。2019年特斯拉中国建成投产,2020年特斯拉第三个超级工厂德国柏林工厂破土动工,同时美国弗里蒙特工厂产能提升、德州工厂预计2021年年底投产,特斯拉这一轮产能扩张规划正进行地如火如荼。

至于芯片问题,公司在本次财报中称“已通过寻找替代品和其他供应商解决”。

数据来源:公司财报,海豚投研整理

公司目前工厂产能情况如上表,而具体到对交付量的影响:

特斯拉二季度交付量会受到美国弗里蒙特工厂Model S/X能否如期交付、中国上海工厂能否顺利实现Model Y的产能爬坡的影响;

特斯拉下半年交付量会受到德国柏林工厂能否在2021年夏天开始投产、传闻的Model 2是否推出、美国一款跑车Roadster和两款卡车Semi和Cybertruck是否如期投产并交付。

德国柏林工厂:公司本计划2021年夏天投产,但目前仍因为环保问题迟迟拿不到政府批文,预计投产会推迟。而特斯拉在欧洲的计划和在中国市场如出一辙,先通过本地化采购和生产降低成本,然后通过降价策略实现市占率提升,因此柏林工厂能否按期投产对特斯拉2021年在欧洲市场的交付量影响颇大。

海豚君认为特斯拉工厂的陆续投产,为公司开拓市场份额提供了有力支撑,而下一步特斯拉还需要考虑的是市场需求方面的问题:

欧洲市场,特斯拉的本地化生产带来降价空间,前期交付量大概率会比较乐观,但能否实现中国市场的量有待商榷。欧洲和中国市场不同,德国人发明了汽车,欧洲是汽车强国聚集地,当地人对本地品牌的认可度远比中国市场对自主品牌的认可度高。

中国市场,近期关于刹车失灵的消息甚嚣尘上,在一定程度上会影响特斯拉的市场需求,而特斯拉的公关对此类事件的处理也一言难尽,我们会持续跟踪特斯拉的月度销量数据来判断其市场需求的边际变化。

四、储能和服务业务 继续期待上量带动盈利修复

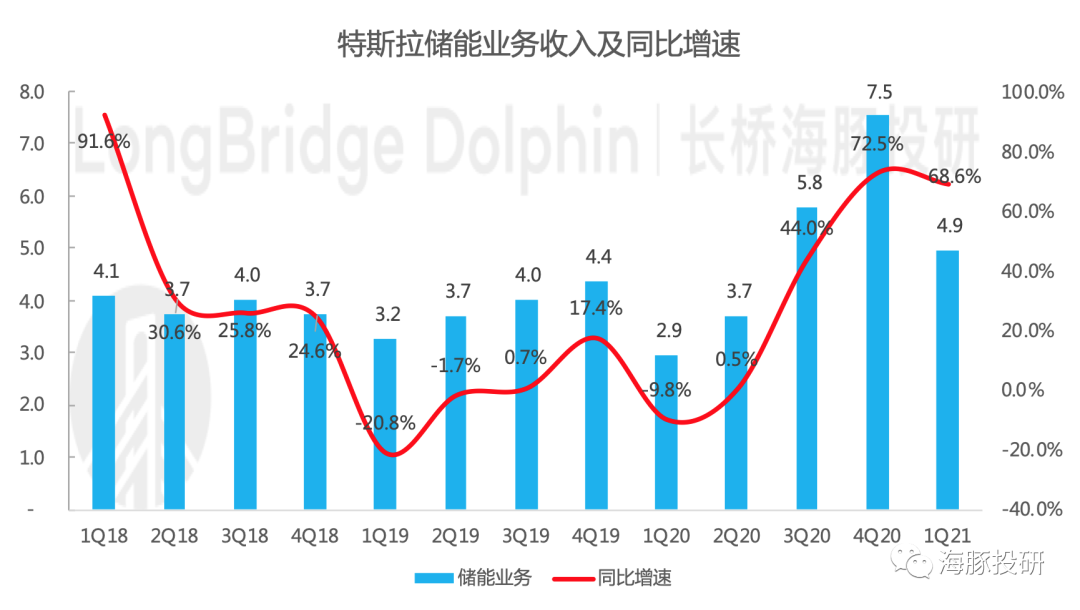

储能业务:特斯拉储能业务包括向住宅、小型商业及大型商业和公用事业级客户出售太阳能系统和储能系统,2021年一季度实现营收4.9亿美元,同比增69%,毛利率-20.4%。

储能业务的长期成功和汽车业务的逻辑类似,同样取决于通过更大的交易量增加利润率,实现量利齐升。

2020年加州和2021年2月德州出现的停电问题,可能会激发民众对特斯拉家庭用电解决方案的需求,目前市场需求旺盛。

服务业务:2021年特斯拉实现服务业务营收8.9亿美元,同比增60%,毛利率-7.7%。服务业务以存量车为基础,未来随着特斯拉累计销量的提升,该业务的规模效应同样会带动盈利能力的修复。

数据来源:公司财报、海豚投研整理

数据来源:公司财报、海豚投研整理

五、FSD订阅模式呼之既出

自动驾驶一致都是特斯拉推崇的核心技术,公司计划2021年推出智能驾驶FSD的订阅模式,订阅模式的推出也许会解决FSD选装率较低的问题,也更加符合资本市场对特斯拉商业模式的想象。

而在动力电池,特斯拉的另一项核心技术上, 4680电池2022年有望量产。电动车汽车业务成本中,电池占比较高,特斯拉此前电池日上曾公布4680电池有望降低电池成本56%,提升续航里程54%,对特斯拉交付量和盈利能力的潜在影响值得关注。

(智通财经编辑:陈诗烨)

扫码下载智通APP

扫码下载智通APP