巨头业绩来袭,特斯拉(TSLA.US)成为车界“苹果(AAPL.US)”还有多远?

本文来自公众号“海豚投研”

海豚君在深度解读财报业绩的过程中,留意到很多投资者还有一个相对基础的需求,比如说:

公司怎么看?是做什么的?

驱动着股价涨跌背后,公司当前基本面情况是怎样的?

公司上个季度业绩怎么样?市场到底看什么核心指标?

这个季度,我要看什么核心点?

所以,从这个季度开始,我们以海外巨头的业绩巡礼为契机,为大家来解决这个痛点,本篇为大家带来下周巨头财报中海豚君重点关注的两家硬件公司:特斯拉和苹果。

海豚君把这两家放一起,是因为市场希望特斯拉的商业模式能够逐步向苹果转移,大家可以在阅读的时候尝试商业模式上的异同。

由于文章较长,海豚君先给大家梳理一下文章主要涉及的内容:

一、特斯拉

初识特斯拉:软件定义汽车趋势的领头羊

特斯拉过去一年值得重视的三个点

近期市场对特斯拉观点的边际变化是什么?

如何看马上到来的2021年一季度财报?

二、苹果

初识苹果:硬件和服务双生花的投资逻辑

苹果过去一年值得重视的三个点

近期市场对苹果观点的边际变化是什么?

如何看马上到来的2021年一季度财报?三、海豚君后续怎么覆盖?

以下是具体内容:

一、特斯拉:舆论风口上的特斯拉能否重振市场信心?

1、初识特斯拉:软件定义汽车趋势下的领头羊

特斯拉是电动车领域的领头羊,软件定义汽车行业趋势就是特斯拉一手掀起来的。

市场对于电动车企未来商业模式的想象大多也是循着特斯拉的发展来寻找蛛丝马迹,特斯拉目前的商业模式为:电动车硬件是切入点、软件服务是颠覆方向、储能是产业链的延伸。

而特斯拉估值的短期驱动看电动车硬件交付以及由此带来的利润,长期驱动看软件服务和储能业务。

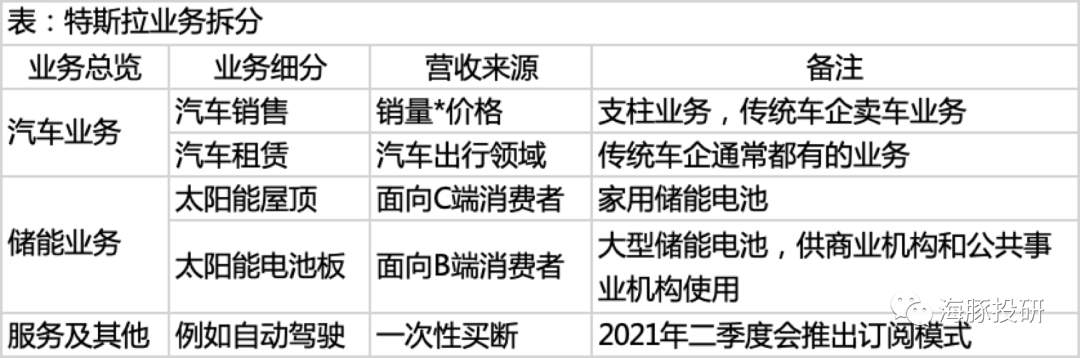

按照特斯拉公告的业务拆分,其收入来源与传统车企接近但却蕴藏大谋划。

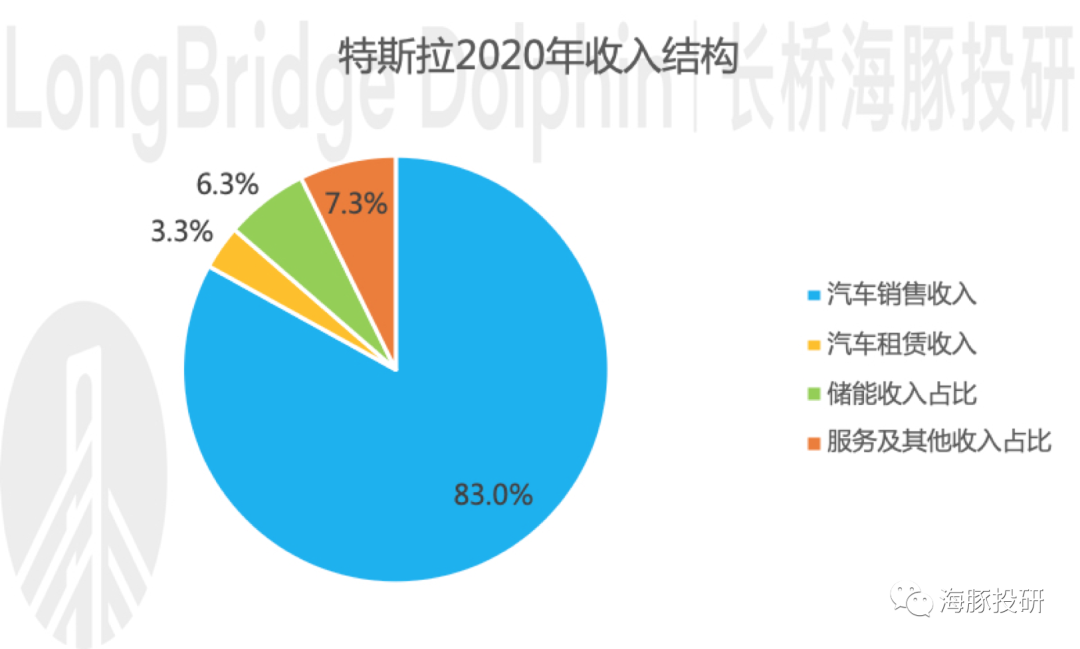

汽车销售和汽车租赁是传统车企的收入项目,同样也是特斯拉业绩的中流砥柱,本质都是卖车,只是传统车企卖油车,特斯拉卖电动车,2002年特斯拉汽车业务营收合计占比86.3%。

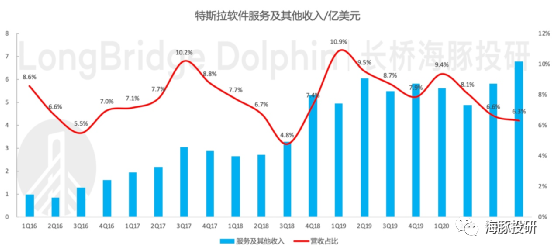

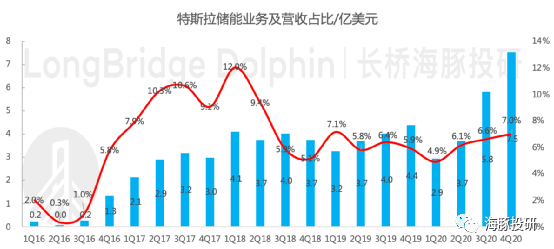

而和传统车企不同的地方则体现在目前营收占比还比较低的储能和服务业务,2020年服务业务及其他营收占比7.3%、储能业务营收占比6.3%。

软件服务是特斯拉对行业的颠覆,包括但不限于自动驾驶软件系统、车载软件及其他潜在的移动互联网变现模式,可参考《新能源汽车:高估值背后,“新瓶装旧酒”也是新故事》。

储能业务则是特斯拉在电力产业链上的向上游延伸,可以说特斯拉创办特斯拉的部分初衷是要给全世界提供清洁的太阳能电力,在全球碳排放政策逐步趋严的背景下,能源革命会是未来的重要话题。

数据来源:公司财报,海豚投研整理

数据来源:公司财报,海豚投研整理

数据来源:公司财报,海豚投研整理

2、特斯拉过去一年值得重视三个要点

2020年是特斯拉起飞的一年,对于2020年业务,我们认为核心为一下三点:

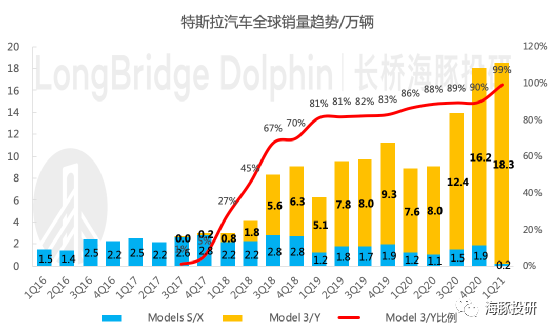

(1)成功开拓中国市场,交付量持续走强

2019年特斯拉上海工厂开始建设,上海市政府在土地批复和贷款方面给予了莫大的支持,其一心想把特斯拉作为鲶鱼引入进来的心昭然若揭。

在政府大开绿灯的背景下,特斯拉上海工厂建设速度惊人,超越预期于2020年1月实现了国产Model 3的交付。

虽然有疫情这一黑天鹅事件的打击,但全年国产特斯拉贡献13.7万辆的交付量,促使其完成了全球50万辆的目标。

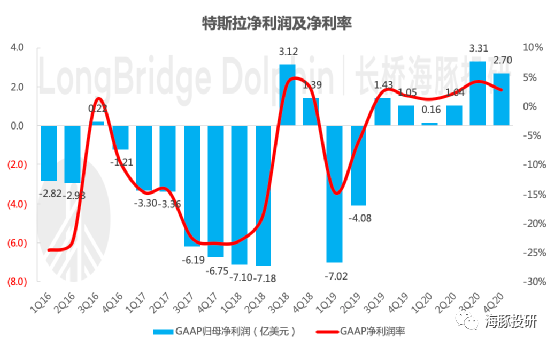

(2)首次实现全年净利润转正

我们在文章《小米、百度、华为扎堆下场,到底是造车还是造梦?》中用详细的数据说明了从0到1的造车生意是一件极其烧钱的生意,从开始投入造车、到第一款车量产交付、到毛利率转正、到净利率转正,最后到回本,是一个极其漫长的过程。

2019年Q3开始特斯拉毛利率持续为正,2020年则是特斯拉全年净利润转正的里程碑式的年份。

数据来源:公司财报、海豚投研整理

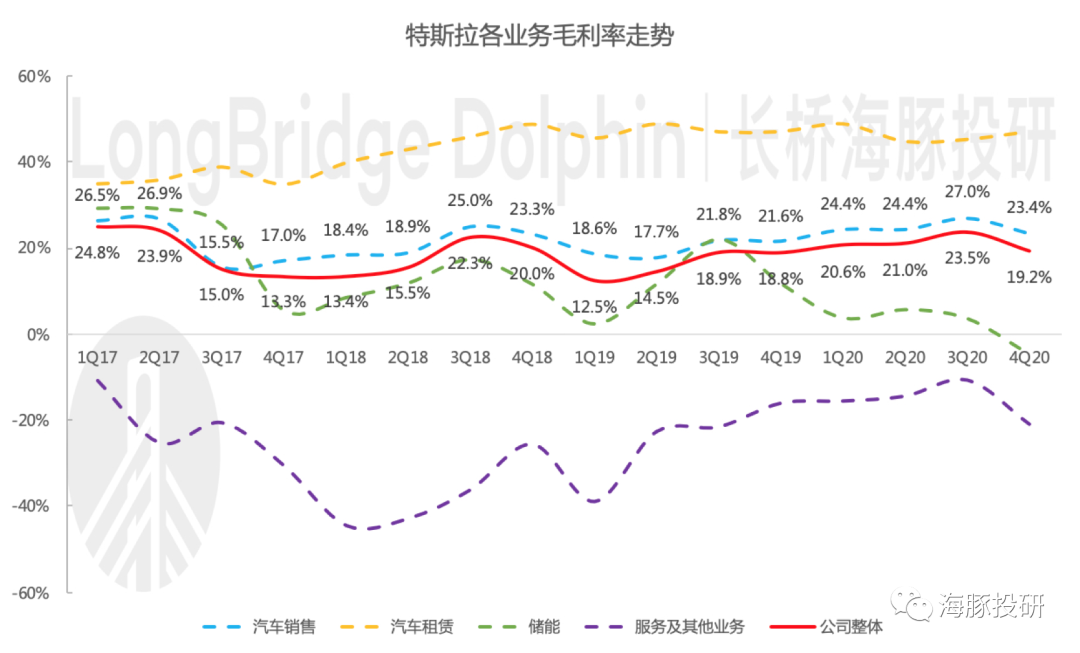

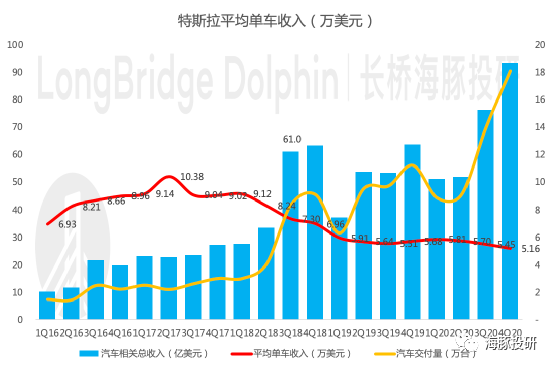

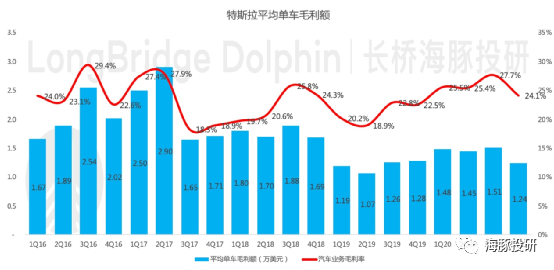

(3)降价策略和产品结构调整降低单车盈利,但毛利率水平维持较好

一方面伴随国产特斯拉的交付,特斯拉频繁的降价操作被市场戏称为“割韭菜”,国产特斯拉 Model 3官方价格从最初的32.8万元一路降低至现在的24.99万元。

另一方面,众所周知特斯拉是从高端车型切入汽车市场的,近年来推出了相对价格更低的Model 3和Model Y,也算是符合马斯克说的“造大众能开得起的车”。

产品结构的变化和降价策略一起导致了公司单车收入和单车毛利额的下降,但由于规模效应和成本端的控制,毛利率水平一直维持18%以上,好的季度可以超过25%,盈利质量算是得以维持。

数据来源:公司财报、海豚投研整理

数据来源:公司财报、海豚投研整理

3、近期市场对特斯拉观点的边际变化

按照前面的逻辑,特斯拉短期驱动看汽车硬件交付量和由此带来的利润变化,长期故事讲的是颠覆行业的软件服务和产业链上向储能部分的延伸。

近期股价表现来看,特斯拉从2021年2月股价开始下调,我们认为主要是长期故事部分对应的价值在缩水。

短期驱动方面,特斯拉一季度交付量持续保持强劲趋势,没有边际变化。2021年一季度,公司共生产汽车18.03万辆,环比增0.3%,交付汽车18.48万辆,继续刷新季度交付新高,环比增2.3%,也是首次实现一季度交付量环比正增长。

和预期相比,特斯拉原定目标交付16-18.8万辆,算是以较高标准完成了原定计划。

车型结构调整会继续降低公司单车收入。特斯拉2021年一季度没有生产高端车型Model S/X,交付量2020辆(环比-89.3%、同比-83.4%),交付骤降、产量归零。

主要系Model S/X推出改款车型,新车型因软件问题目前尚未开始交付,预计二季度开始生产并交付。

数据来源:公司财报、海豚投研整理

长期故事的价值支撑来源于不确定较高的远期价值。远期价值对折现系数的敏感性高,在经历了2020年全球范围的降息之后,利率上行预期对高估值的特斯拉杀得比较厉害。

4、2021年一季度财报核心关注什么?

按照前面的逻辑,特斯拉短期驱动看汽车硬件交付量和由此带来的利润变化,长期故事讲的是颠覆行业的软件服务和产业链上向储能部分的延伸。所以看2021年一季报,我们应该核心关注以下几点:

(1)汽车业务收入端确定性较强,核心关注毛利率、净利率是否会延续边际下滑趋势?

特斯拉一季度交付量为第一季度业绩夯实了基础,但车型结构的变化会对收入产生压制,我们预计一季度因为X/S更新换代中出现“断节”的短期问题,特斯拉单车收入下滑会导致汽车业务收入增速会弱于交付量增速。

但这部分信息因为特斯拉早已公布,也已充分体现在定价中,收入端不容易出现大的预期差,主要关注汽车业务毛利率。

市场在长期预期中特斯拉单品爆款逻辑会带来汽车交付量和毛利率的双线上行,但2020年四季度特斯拉毛利率边际下滑,对股价造成一定压力(参见《特斯拉Q4盈利不及预期,但长期逻辑不改前途仍是光明》),本次季报我们依然要继续去关注汽车业务毛利率是否会继续下滑?

电动车汽车业务成本中,电池占比较高,特斯拉此前电池日上曾公布公司自研电池技术有望降低电池成本56%,提升续航里程54%。

同时还能增强特斯拉产品的竞争力,因此我们也会关注特斯拉是否会在电池技术和电池工厂部分公布增量信息。

另外公司整体净利润主要由汽车业务贡献,储能业务和服务业务尚处于无法贡献利润的阶段,因此关注公司整体净利率是因为汽车毛利率下行而下行,还是由于规模销量放大从而得到改善?

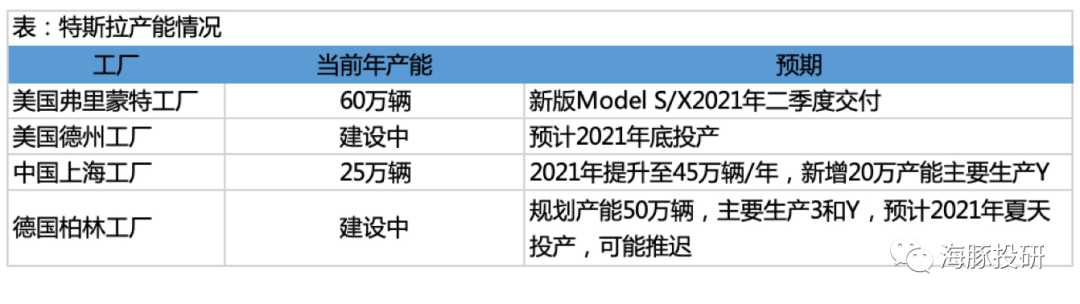

(2)汽车交付量指引核心看产能,核心关注工厂产能投放是否能如期实现?

特斯拉目前工厂产能情况如下,按照特斯拉2021年全年销售超80万辆的目标来看,产能是有保障的。

数据来源:海豚投研整理

具体到对交付量的影响,特斯拉二季度交付量会受到美国弗里蒙特工厂Model S/X是否能如期交付、中国上海工厂能否顺利实现Model Y的产能爬坡有关系。下半年的交付量会受到德国柏林工厂能否在2021年夏天开始投产。

因此我们核心关注特斯拉本次年报及电话会议是否会披露以上信息之外的增量信息。

(3)长期故事:软件业务和储能业务核心关注收入端变化

由于软件业务和储能业务目前核心是做大规模,因此这块业务重收入不重利润,我们会重点看收入情况。

基于彭博一致预期一季度特斯拉整体营收103亿元和确定性较高的汽车业务收入,软件业务和储能业务收入可能在12-15亿美元左右,如果实际数据能达到预测水平,公司长期故事部分就在持续兑现中。

(PS,顺便提一下我对整体市场预期的看法:特斯拉一季度整体营收103亿元,环比-4.1%,考虑到季节性因素,2019年一季度营收环比-37%,2020年一季度营收环比-19%,相当于市场对特斯拉的整体预期还是比较高的)

对于软件业务,除了关注收入端变化之外,区别于以往智能驾驶服务的买断模式,特斯拉计划2021年推出智能驾驶FSD的订阅模式。

我们会尝试去通过收入的变化去理解降低门槛后是否会解决FSD选装率较低、服务业务营收占比下滑的问题。

数据来源:公司财报、海豚投研整理

数据来源:公司财报、海豚投研整理

二、苹果:新一季会持续爆发吗?

1、初识苹果:硬件和服务双生花的科技巨头

虽苹果是全球市值最大的公司,但公司的逻辑其实很简单,原来是智能硬件的卖货逻辑,现在是硬件出货+服务变现的双生花逻辑。

作为产品驱动型的业务,降低单品失败概率,苹果用了一套封闭的软件、服务来为增强硬件的壁垒,用Mac和iOS软件与服务生态来巩固硬件的用户粘性,推动以iPhone为主的硬件在销量与客单价的双向提升。

但最近几年,由于手机硬件创新放慢,而边际创新需要更高的成本投入,加上之前一个没有倒下的华为,导致苹果以往量、价、利润齐升的逻辑不再成立。

提价带来销量的下降,而且无论价格涨跌,手机毛利率趋势性下滑。

基于苹果过往历史,苹果穿越周期的能力源自于它不断推出自我颠覆性硬件产品的能力。

而当前在苹果造车只有雷声不见雨点的情况下,公司真正的逻辑线是硬件与服务两条腿走路的故事,因此当前苹果估值故事主要有两个重大问题构成:

(1)硬件:手机市占率问题+下一个颠覆性硬件

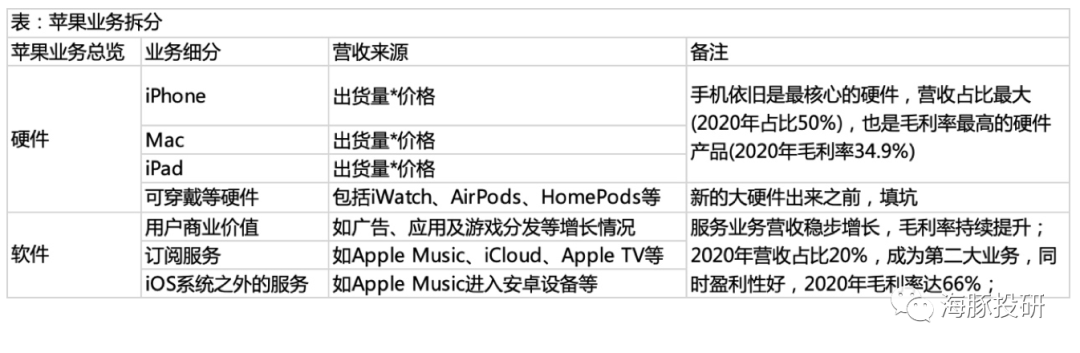

目前在汽车缺位的情况下,苹果核心三大件除了iPhone,就是Mac和iPad,其他小硬件如iWatch、AirPod与 HomePod等。

在核心手机业务上,苹果改变定价策略(扩大产品价格带,同时旗舰机型在向上定价上保持克制),加上国际对手华为的倒下,带动iPhone业务走过低谷,峰回路转。

(2)服务业务:关注服务业务的增长趋势

当智能手机时代逐步到顶之后,苹果开始讲用硬件的活跃设备数来讲高毛利(毛利率65%+)的互联网业务变现故事。

与纯APP型公司做互联网业务的区别在于,苹果的互联网故事基本以硬件出货所带来的活跃设备数为基本前提。

而且互联网业务做起来可能降低产品驱动下的硬件变现压力,为苹果手机向下定价(如推出iPhone SE等),拉高潜在客群基数。

而互联网变现这个问题最终有三个相对微观的问题构成:

a. 基于苹果活跃设备整体规模的用户商业价值,如广告、应用与游戏分发等的增长情况;

b. 基于苹果活跃设备渗透率的用户付费订阅服务,如Apple Music、Cloud、Apple TV等服务;

c. 走出iOS系统之外的移动互联网业务,譬如Apple Music、Apple TV等服务也开始出现在一些安卓设备上,这部分业务会让服务业务走出脱离硬件体系的独立增长行情。

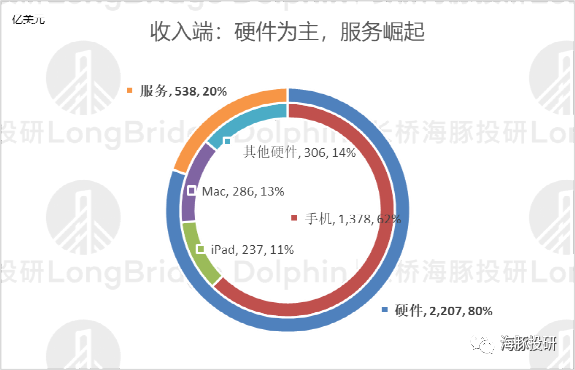

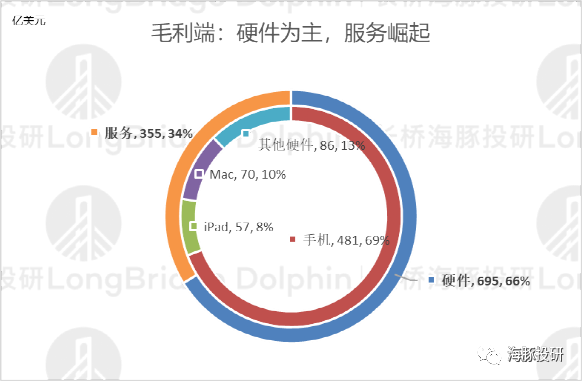

以上资本故事线逻辑对应着如下的财务结构细分:

数据来源:公司财报、海豚投研整理

从公司2020财年(截至2020年9月底)的收入,公司服务收入占比两年提升五个百分点,到2020年服务收入占比已经达到了20%。而高毛利的服务在利润上的贡献占比会更高一些。

数据来源:公司财报、海豚投研整理

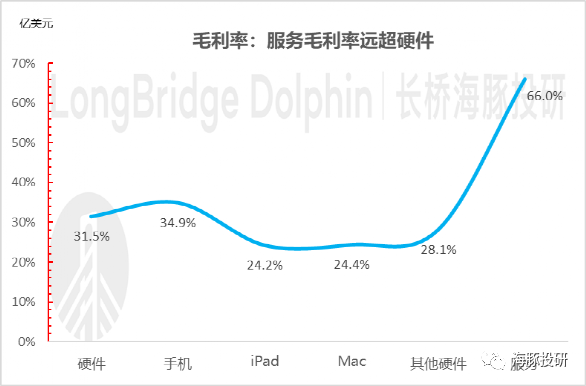

数据来源:公司财报、海豚投研整理(硬件分项毛利额为基于硬件总毛利估算)

数据来源:公司财报、海豚投研整理(硬件分项毛利率为基于硬件整体毛利率估算)

2、苹果过去一年值得关注的三个点

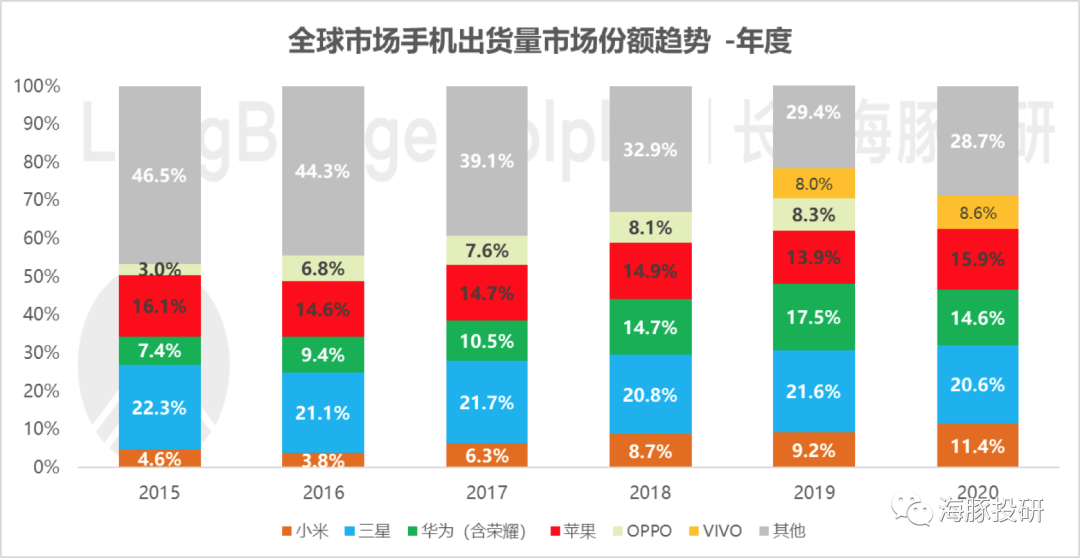

(1)华为失势+疫情+强产品力,苹果手机绝对反攻

我们知道,硬件业务的估值一直在10-20倍之间,而互联网业务向来高估值。苹果从卖硬件中加入互联网的逻辑其实早已开始,但真正开始拔估值是2019年才开始的事情。

这里面的根本是硬件公司的互联网故事都严重依赖硬件出货,当硬件出货持续下滑,活跃设备数(MAU)在长期展望是上不去的,如果互联网服务又没有爆发性增长,市场很难去把估值拉上去。

苹果拔估值启动的一个核心催化是2019年下半年,华为在海外市场被禁谷歌GMS全家桶服务,同时苹果软硬双线故事加快执行,手机产品价格带下移,拉大服务业务的丰富度和覆盖地域范围。

数据来源:Wind

而2020年疫情在居家办公、学习、娱乐的大背景下,苹果“三力”突出(产品力、品牌力和渠道力)突出。

在可选消费公司纷纷遭殃之际,苹果硬生生把自己做成了用户的“必选消费”,不仅手机业务突飞猛进,传统生产力产品如iPad、Mac也焕发新生。

而且,由于硬件出货量提升,规模效应下,一直趋势性下滑的硬件毛利率也有抬升势头。

数据来源:IDC、海豚投研整理

数据来源:公司财报、海豚投研整理

(2)硬件回归,服务业务增长更有底气

苹果互联网服务业务需要以活跃硬件设备基数为基础(截至12月苹果全球活跃设备数16.5亿),在硬件销量强势回归的情况下,苹果互联网业务在进入加速增长态势,同时毛利率稳步继续攀升。

数据来源:公司财报、海豚投研整理

(3)统一硬件标准、统一软件生态

苹果把自研M1芯片应用到Mac和iPad上,硬件端有了统一的标准后,不仅产品性能更能打了,而且也能会后续两大系统Mac和iOS的打通奠定基础,增强生态的护城河。

3、近期市场对苹果观点的边际变化?

苹果上季度(1Q21财季)虽然发布了靓丽的业绩(参考《携iPhone 12全面回归,苹果新财季霸气侧漏》),但市场表现反而较差。

这里除了高估值科技股在长债收益率上升背景下的整体杀估值,海豚君估计,还有就是市场已经提前充分定价了iPhone 12的成功,在春季发布会善法可陈的情况下,未来两份财报超预期的因素不多。

加上上游供应链缺芯问题全球蔓延,其他小问题如明星小硬件AirPod已过鼎盛,进入去库存周期中。

4、2021年二季报核心关注什么?

根据苹果公司历史财报表现,公司费用端表现无论收入如何,费用绝对值基本稳态,所以我会核心关注公司收入、毛利率和营业利润的变化。

基于苹果各项业务增长逻辑,我大致把我的重点关注点分成了三部分:

(1)iPhone:收入是否能延续高增长?

苹果首款iPhone 12发布会后取得了市场的良好反响,爆销全球,尤其是在5G推广较早的中国市场,印证了苹果手机进入超级换机周期的说法,同时华为公司缺席手机业务、重点在造车领域发力。

因此,市场对公司手机业务保持乐观,预期基本落在390-410亿元,本次财报核心关注构成公司业绩基石的手机业务能否延续高增长态势,中国地区5G网络的晚上是否继续带动公司大中华区手机业务增长。

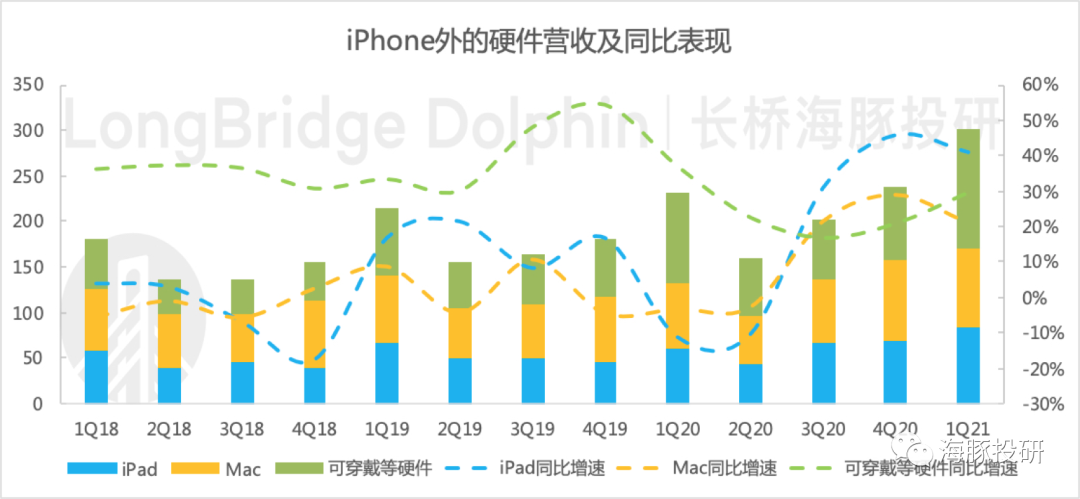

(2)iPad、iMac及可穿戴等硬件:是否持续受益疫情?

a. iPad和iMac在2020年受益于疫情期间的居家办公和学习,手机标配套餐的偷工减料拉升了可穿戴小硬件的增长。

市场预期该逻辑继续成立,但也有AirPods季节性去库存的需求,目前市场预计iPhone之外的其他硬件在2021年二季报中合计营收可能会落在210-220亿元,因此本次财报主要关注上述逻辑是否能继续兑现?

b. 4月21日苹果春季新品发布会上,M1芯片全面普及,新款iMac一体机、新款iPad Pro均会升级至M1芯片,可以关注苹果对新品的预期是怎样的。

(3)服务:是否继续稳如磐石?

近三年苹果服务业务的业绩表现优于硬件,稳定增长,同时毛利率高位爬坡,持续印证公司"硬件+服务“两条腿的逻辑。2020年Apple One的推出捆绑服务,丰富了产品形态。

对于2021年二季度,市场预期服务业务可能接近160亿美元,占比有望首次超过20%。

整体上,市场预期公司2021年二季报营收768.23亿美元,由于去年低基数和21年一季报业绩爆棚,同比增速会达到较高水平(+32%),而环比增速会大幅为负(-42%)。

毛利率市场预期基本与2021年一季报持平,乐观情景可能小幅上行。

三、尾声:海豚君后续怎么覆盖?

海豚君后续会基于以上这些核心关注点去拆解特斯拉和苹果财报,去业绩电话会中寻找蛛丝马迹,以理解它的投资价值。

如果当期业绩中出现影响长期价值判断的因子,海豚君后续会及时更新估值判断,如果认为有重大的估值或认知偏差,海豚君还会去做更加深度的研究。

(智通财经编辑:魏昊铭)

扫码下载智通APP

扫码下载智通APP