国信证券:美国四大银行一季报显著改善,PB值修复到疫情前水平

本文来自微信公众号“王剑的角度”,作者:田维韦、王剑、陈俊良。

01 事件

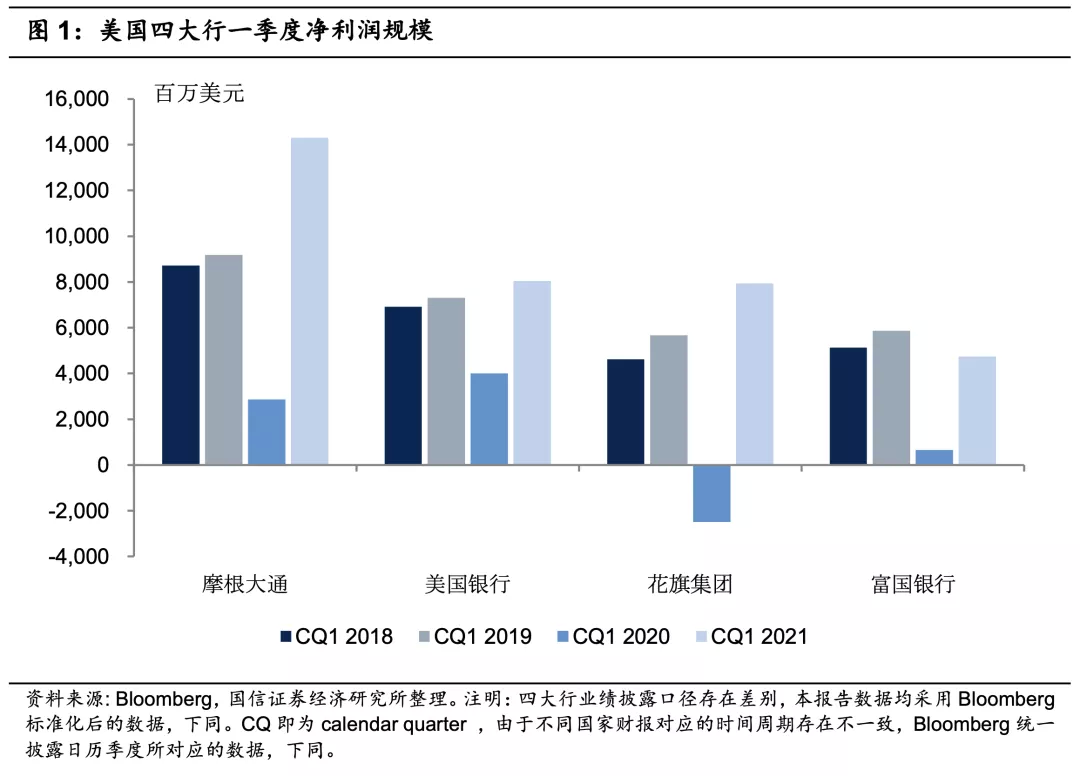

摩根大通(JPM.US)、美国银行(BAC.US)、花旗集团(C.US)和富国银行(WFC.US)披露2021年一季报,一季度分别实现净收入323亿美元、228亿美元、193亿美元和181亿美元,分别实现净利润143亿美元、81亿美元、79亿美元和47亿美元。

02 点评

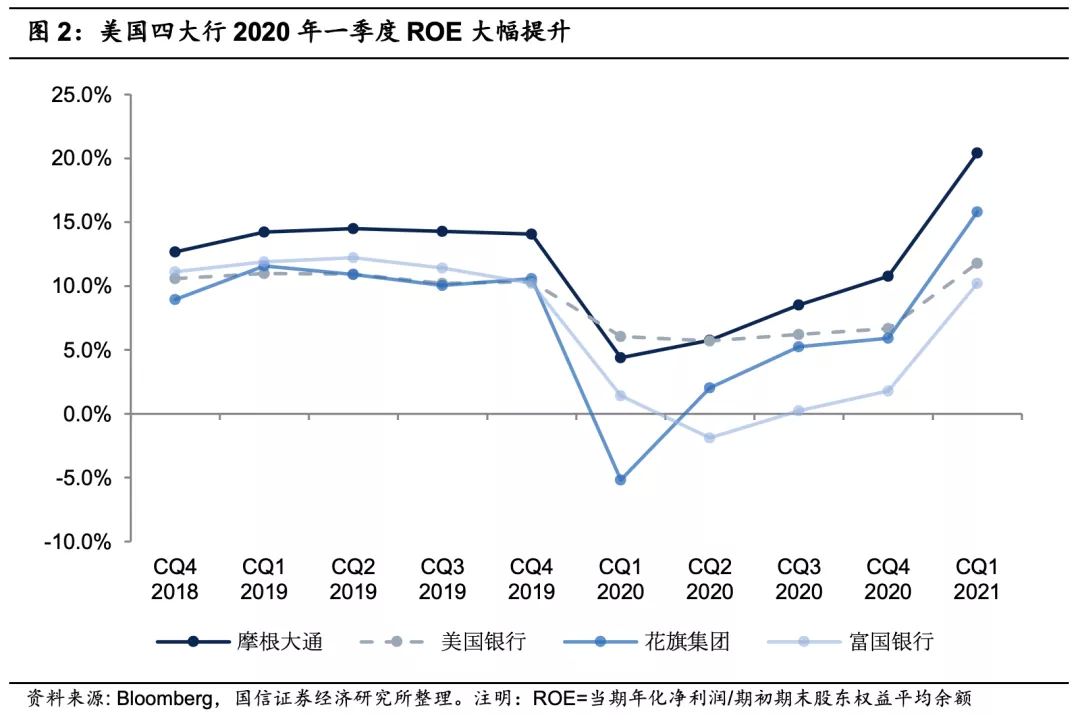

2.1 摩根大通、美国银行和花旗集团ROE超过了疫情前的水平

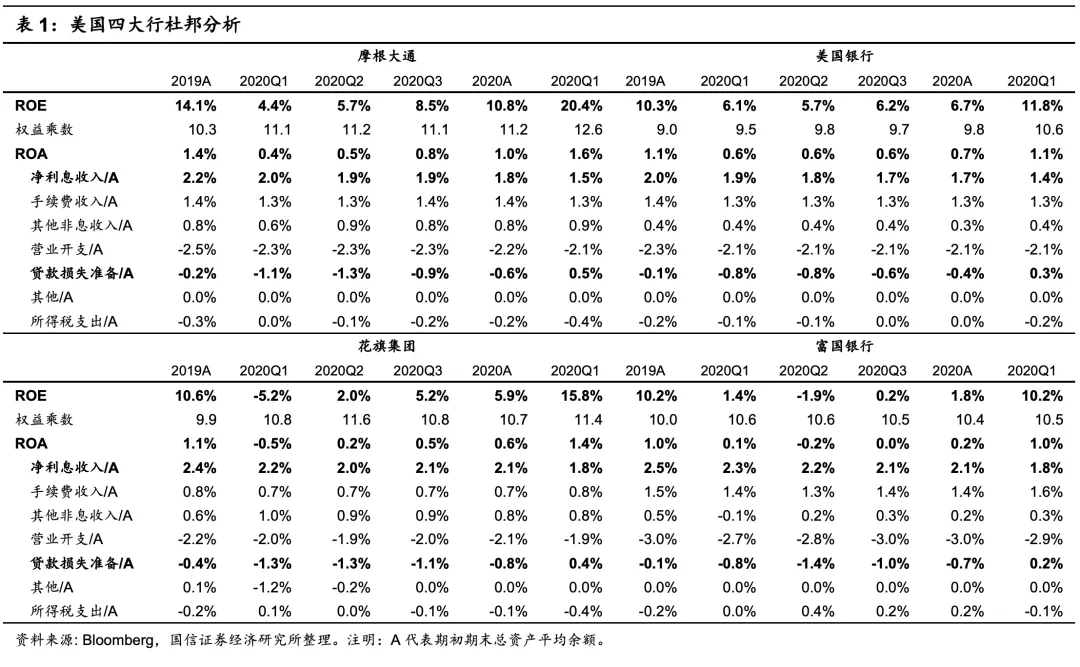

摩根大通、美国银行和富国银行2021年一季度净利润分别同比增长399%、101%和626%,花旗集团扭亏为盈。摩根大通、美国银行、花旗集团和富国银行2021年一季度年化ROE(当期年化净利润/期初期末股东权益平均余额)分别是20.4%、11.8%、15.8%和10.2%,富国银行外的三大行ROE都超过了疫情前的水平,盈利能力大幅增强,富国银行ROE也基本回到了疫情前的水平。

四大行ROE大幅提升主要受益于释放了大量拨备,同时,摩根大通、美国银行和富国银行非息收入快增也带来了一定的正贡献。但净息差收窄对ROE带来了一定拖累。具体来看:(1)2020年上半年美国四大行大规模计提拨备为最坏情况做好准备(参考我们的报告《国信证券-行业专题:美国四大行为最坏情况做好准备-20200726》)。下半年以来美国经济逐步进入缓慢复苏阶段,美国四大行不良压力大幅减轻,因此2021年一季度公司释放了大量的拨备。(2)一季度美国四大行手续费及佣金收入实现较好增长,另外摩根大通、美国银行和富国银行证券交易受益高增,带来花旗集团之外的三大行非息收入均实现了快增,花旗集团非息收入基本稳定。(3)由于美联储大幅降息后的重定价以及银行风险偏好下降,一季度美国四大行净息差继续大幅收窄,使得净利息收入大幅下降。

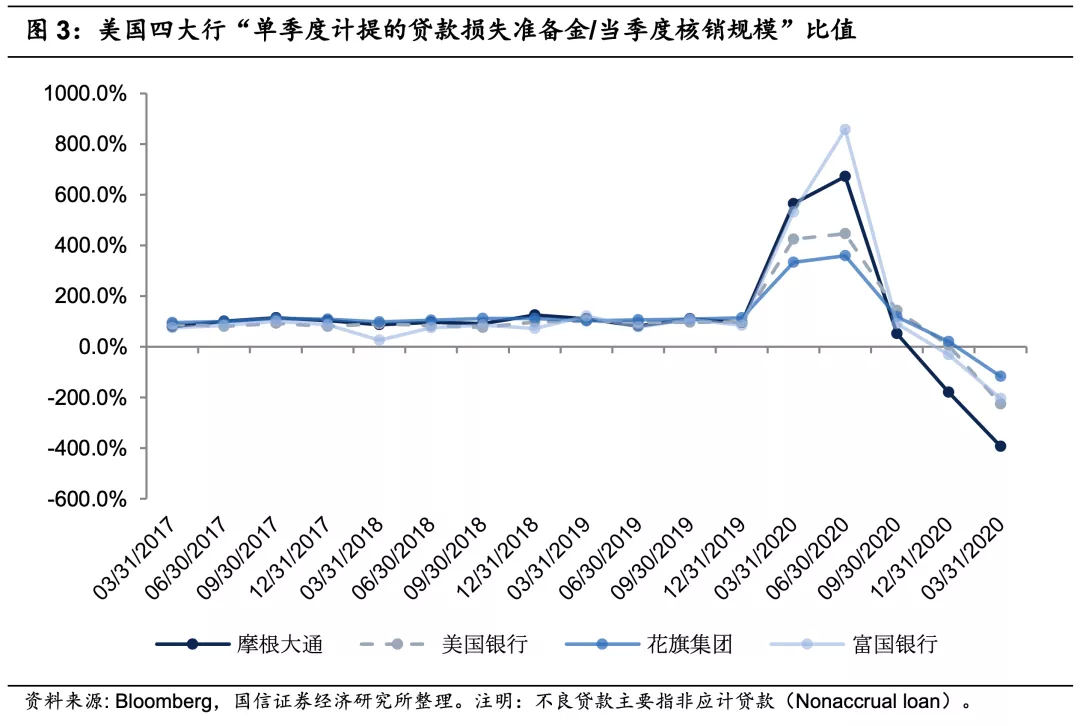

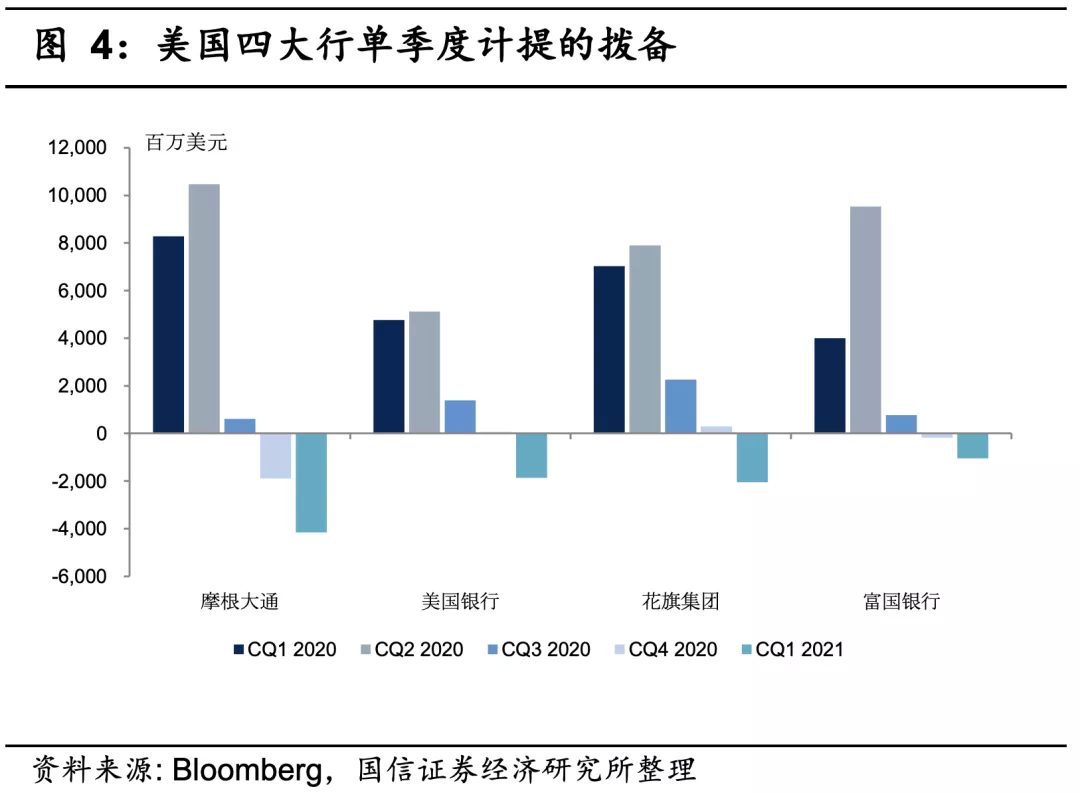

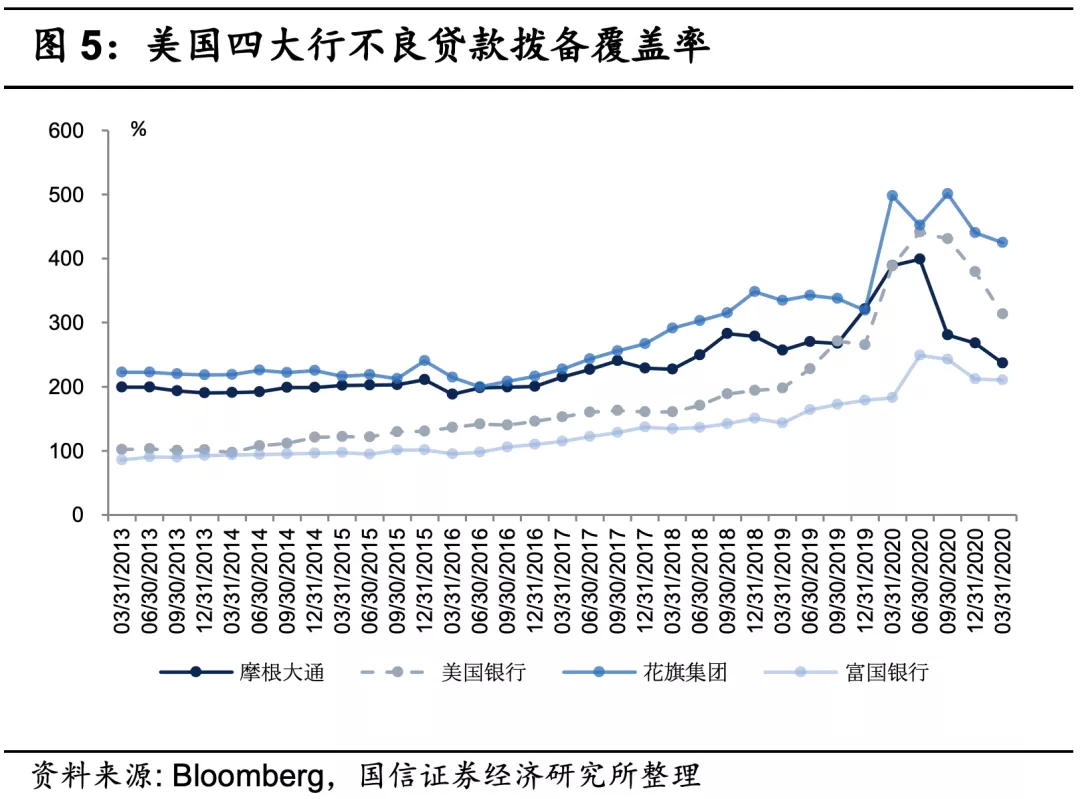

2.2 释放大量拨备,资产质量向好

2020年美国四大行开始施行CECL准则,审慎原则下美国四大行上半年均大规模计提了拨备,为最坏的情况做好准备。但下半年随着美国经济逐步复苏,美国四大行资产质量压力大幅减轻,因此三季度四大行开始放缓了拨备计提力度,四季度摩根大通就已释放了大量的拨备,并且延续到了2021年一季度。同时,美国银行、花旗集团和富国银行2021年一季度也释放了大量的拨备,带来四大行净利润大幅高增。期末摩根大通、美国银行、花旗集团和富国银行不良贷款拨备覆盖率分别是237%、313%、425%和210%,较年末分别下降31个、66个、15个和2个百分点,仍高于疫情前水平。

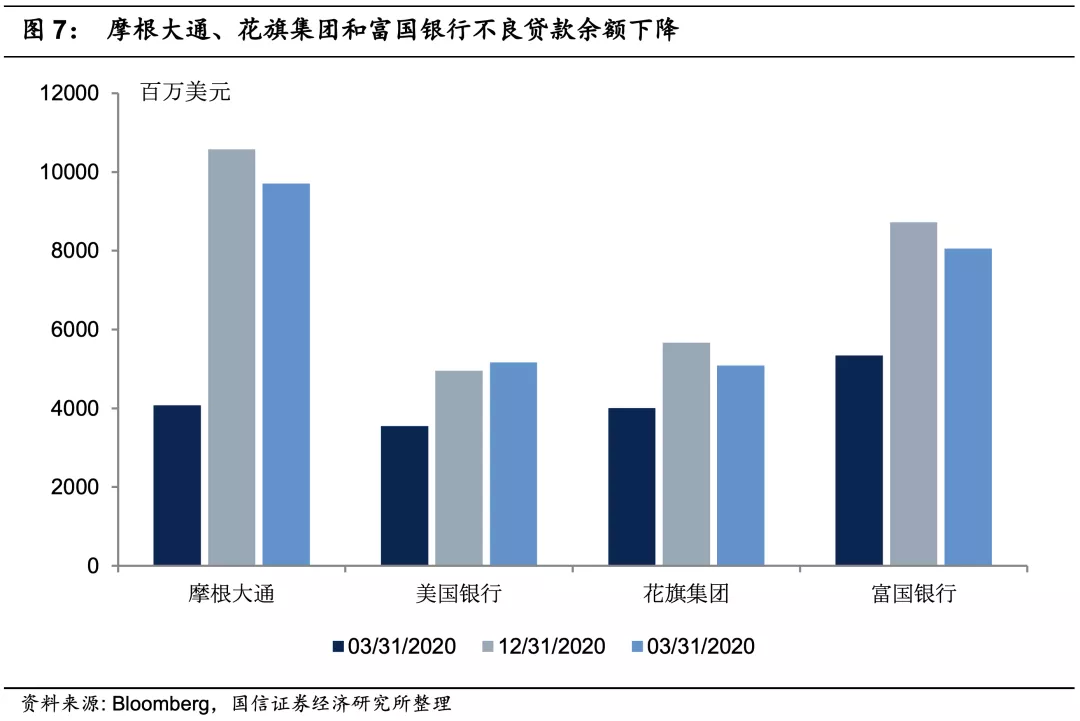

摩根大通、花旗集团和富国银行不良双降,美国银行不良率虽有所提升但仍处在低位。2021年3月末摩根大通、花旗集团和富国银行不良率(Nonaccrual loan rate)分别是0.96%、0.70%和0.90%,较年初分别下降8bps、9bps和5bps,不良余额分别较年初下降8.7亿美元、5.8亿美元和6.7亿美元。期末美国银行不良率为0.57%,较年初提升了4bps,仍处于低位。整体来看,美国四大行不良率均处于2016年以来的低位。

疫情对美国银行资产质量带来一定压力,但由于近年来美国商业银行持续降低风险偏好且进一步加强风险管控,因此资产质量整体处在可控水平。另外,美国经济刺激政策力度较大,疫苗研发和接种进度较快,因此美国经济进入复苏阶段,四大行资产质量压力大幅减轻。

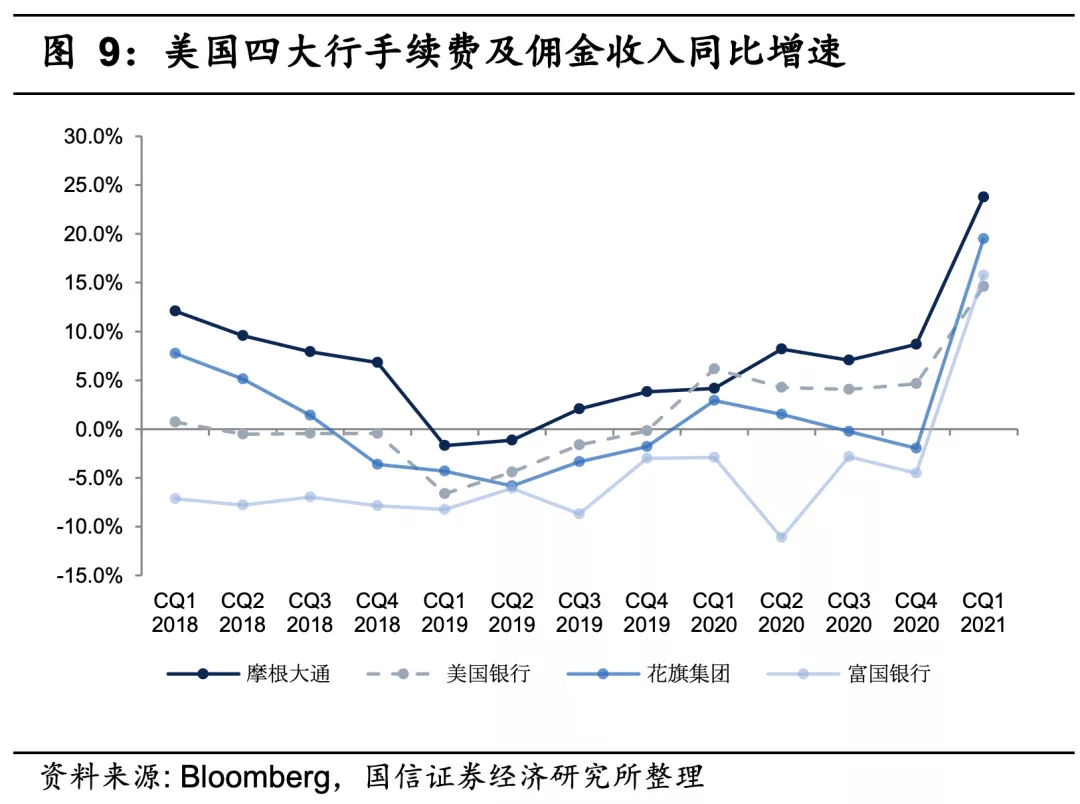

2.3 非息收入快增带来净收入同比正增长

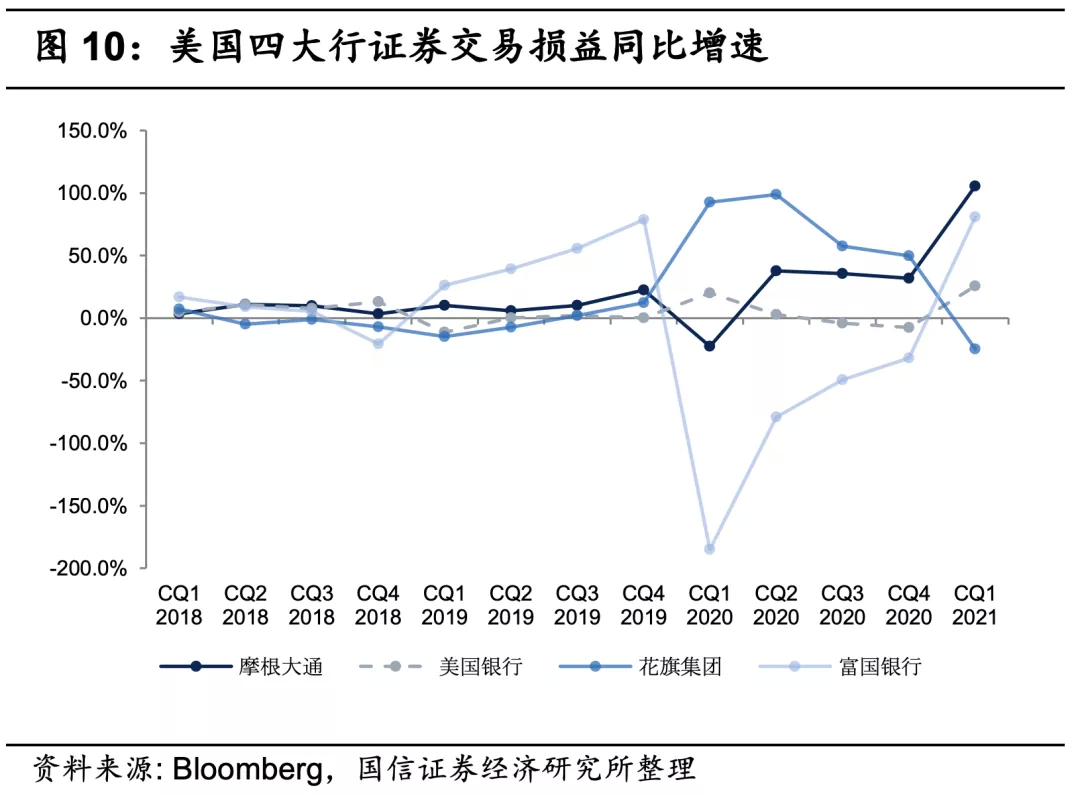

2020年一季度摩根大通、富国银行和美国银行净收入同比分别增长14.2%、2.0%和0.2%,其中净利息收入大幅下降,主要受益于非息收入的大幅增长。花旗集团净收入同比下降6.8%,主要是净利息收入大幅下降,非息收入则基本稳定。具体来看,摩根大通、美国银行、花旗集团和富国银行手续费及佣金收入同比分别增长23.8%、14.6%、19.5%和15.8%。证券交易损益有一定分化,摩根大通、富国银行和美国银行同比分别增长105.5%、81.0%、和25.7%,花旗集团同比下降24.7%。

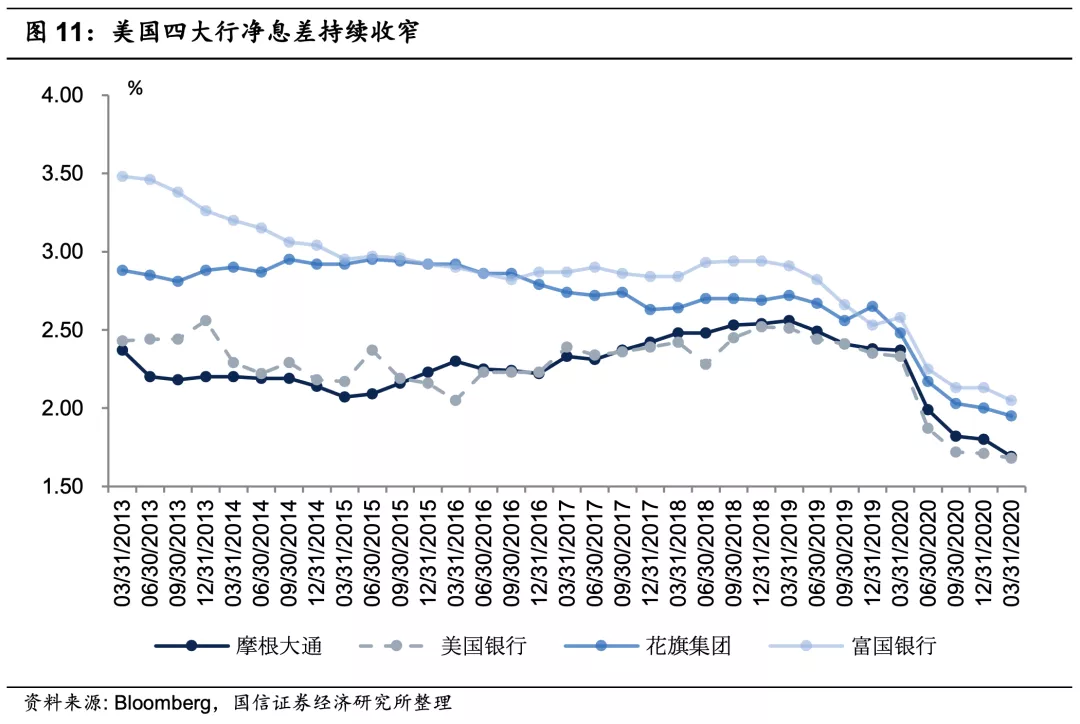

2.4 净息差持续收窄,净利息收入大幅下降

重定价因素以及风险偏好下降使得美国四大行净息差持续收窄。摩根大通、美国银行、花旗集团和富国银行年化一季度年化净息差分别是1.69%、1.68%、1.95%和2.05%,同比分别收窄68bps、65bps、53bps和53bps,环比四季度分别收窄11bps、3bp、5bps和8bp。净息差大幅收窄和一季度资产扩张速度放缓使得摩根大通、美国银行、花旗集团和富国银行一季度净利息收入同比分别下降了10.7%、15.9%、11.5%和22.2%。考虑到美国经济持续复苏,十年期国债收益率已快速提升,我们预计美国四大行净息差将逐步企稳。但我们预计2021年美联储加息概率较小,因此预计2021年净息差仍难以走阔,基本维持稳定。

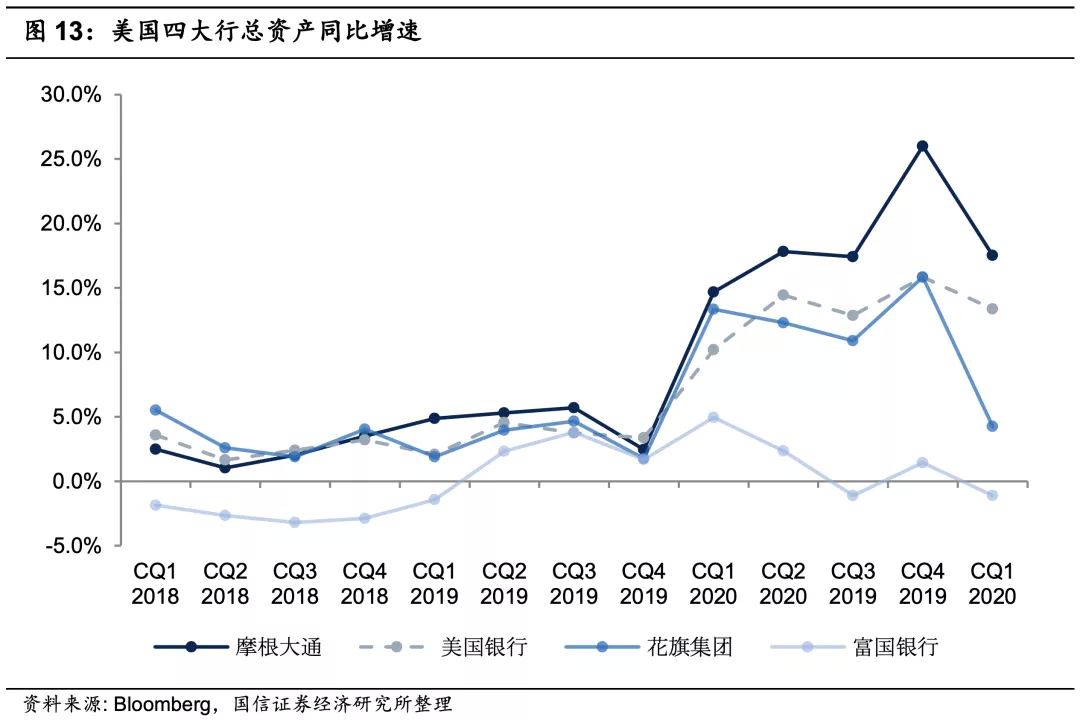

2.5 资产扩张速度放缓,风险偏好仍处于较低水平

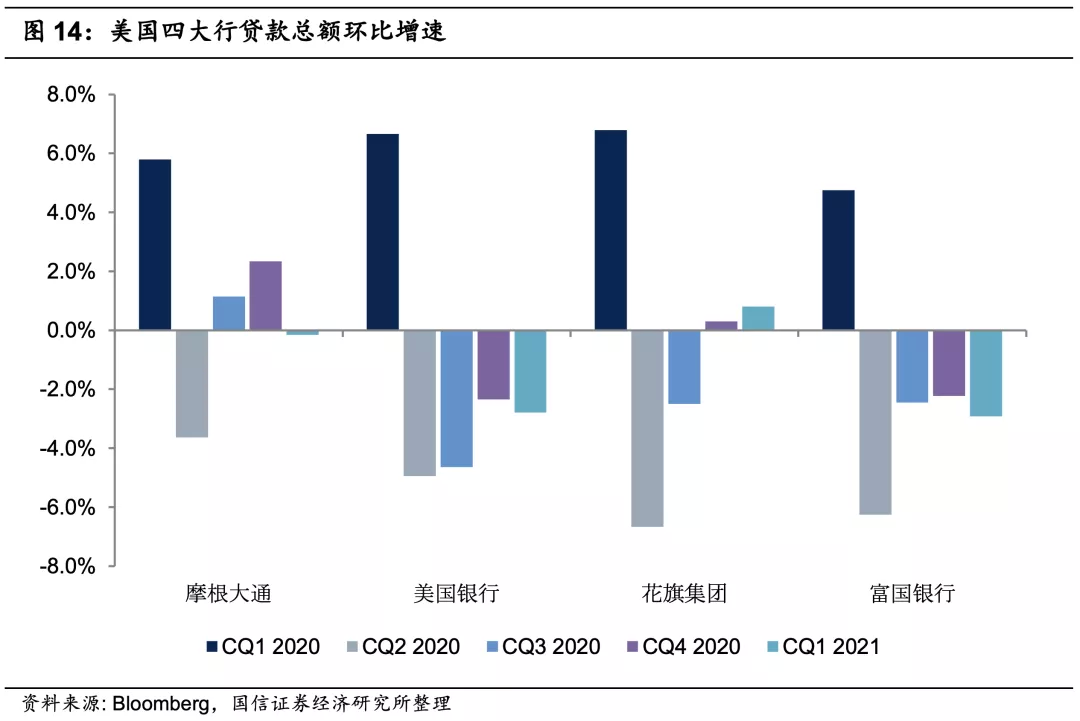

富国银行受制于2018年美联储发出的禁令,资产规模近年来维持稳定,其他三大行资产规模在经过2020年的高速扩张后有所放缓。另外,美国四大行去年二季度以来继续压缩贷款规模,2021年一季度摩根大通、美国银行和富国银行贷款总额分别压缩0.2%、2.8%和2.9%,花旗集团贷款总额小幅扩张0.8%,主要是继续压缩信用卡等消费贷款。期末摩根大通、美国银行和富国银行贷款总额较去年一季度末高点分别压缩0.4%、13.9%、8.0%和13.2%。期末贷款净值占资产总额比重分别降至26.8%、30.1%、30.5%和44.9%。随来随着经济的持续修复,预计美国四大行信贷配置比例将有所提升。

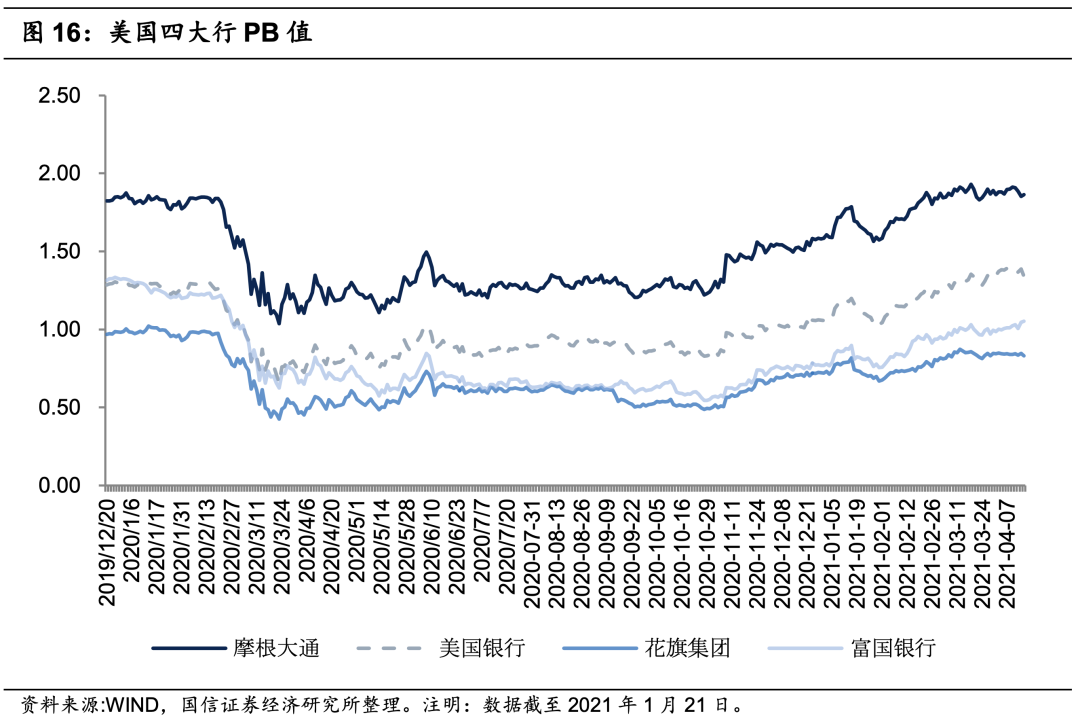

2.6 美国四大行PB值修复到疫情前水平

疫情给美国四大行带来了较大冲击,2020年美国银行业盈利大幅下滑,2020年摩根大通、美国银行、花旗集团和富国银行股价分别下降了5.5%、11.6%、19.7%和41.6%。由于美国四大行在疫情期间大规模计提拨备,因此经济进入复苏通道后,美国四大行通过释放拨备带来业绩大幅提升,股价也相应的快速修复,2021年年初至今摩根大通、美国银行、花旗集团和富国银行股价分别上涨了21.3%、28.4%、18.6%和40.4%。从PB值来看,当前摩根大通和美国银行PB值略高于疫情前水平,花旗集团和富国银行PB指略低于疫情前水平,四大行估值分化。

03 投资建议(略)

美国四大行基本面大幅改善,摩根大通和美国银行PB值已提升到疫情前水平之上,花旗银行和富国银行PB值也接近危机前的水平。我国银行业业绩向上确定性高且2021年全年弹性较大,当前我国银行板块估值不管横向还是纵向都处于低水平,我们维持行业“超配”评级。

04 风险提示

若宏观经济大幅下行,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差的负面影响、企业偿债能力下降对银行资产质量的影响等。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP