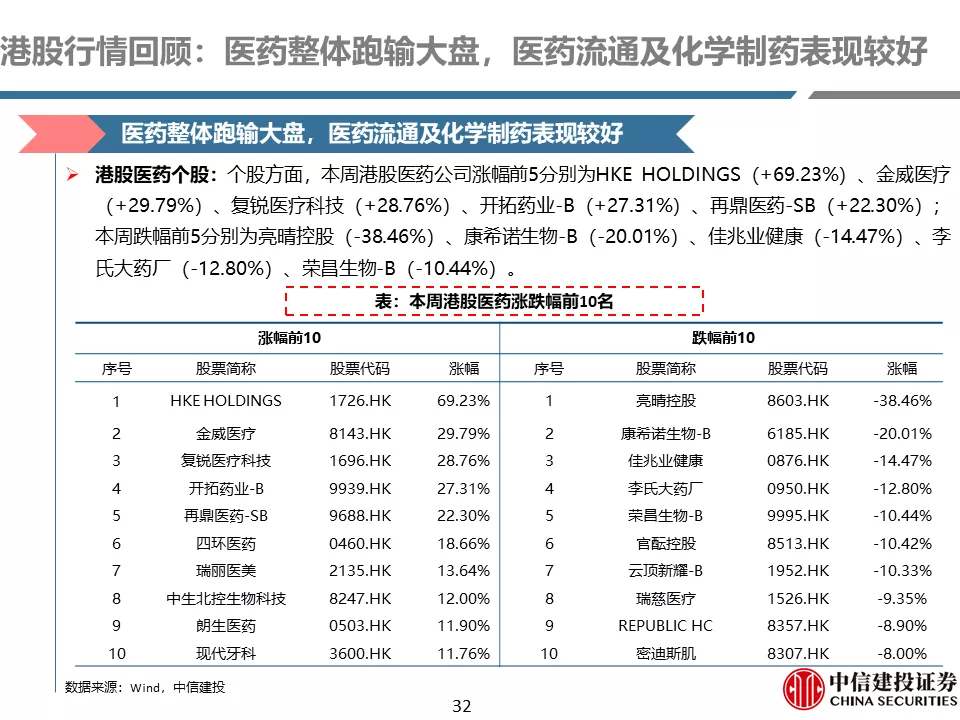

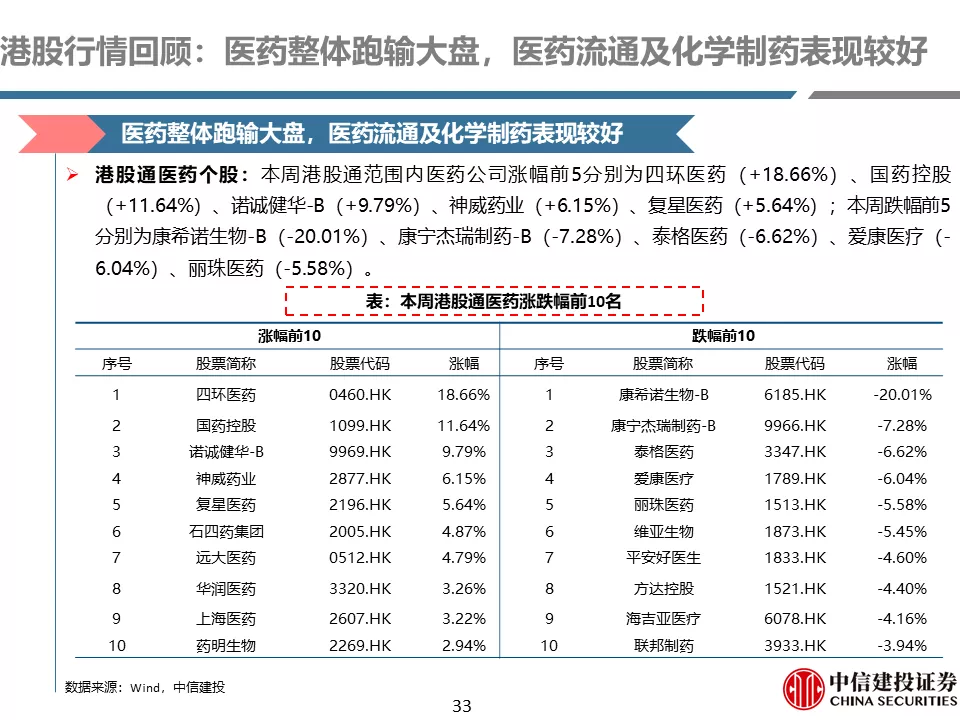

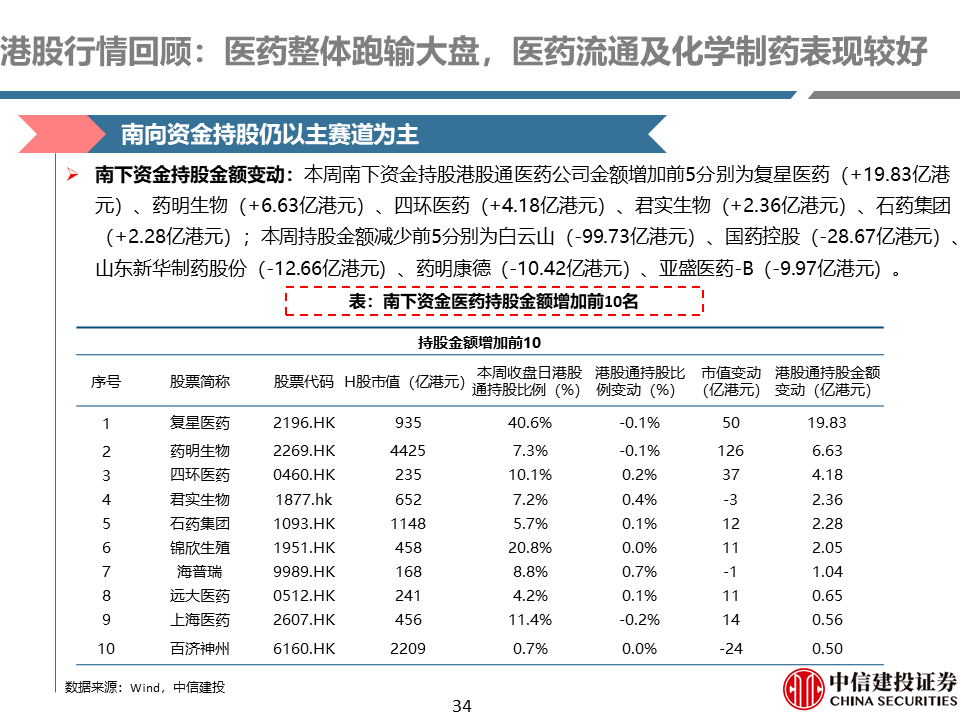

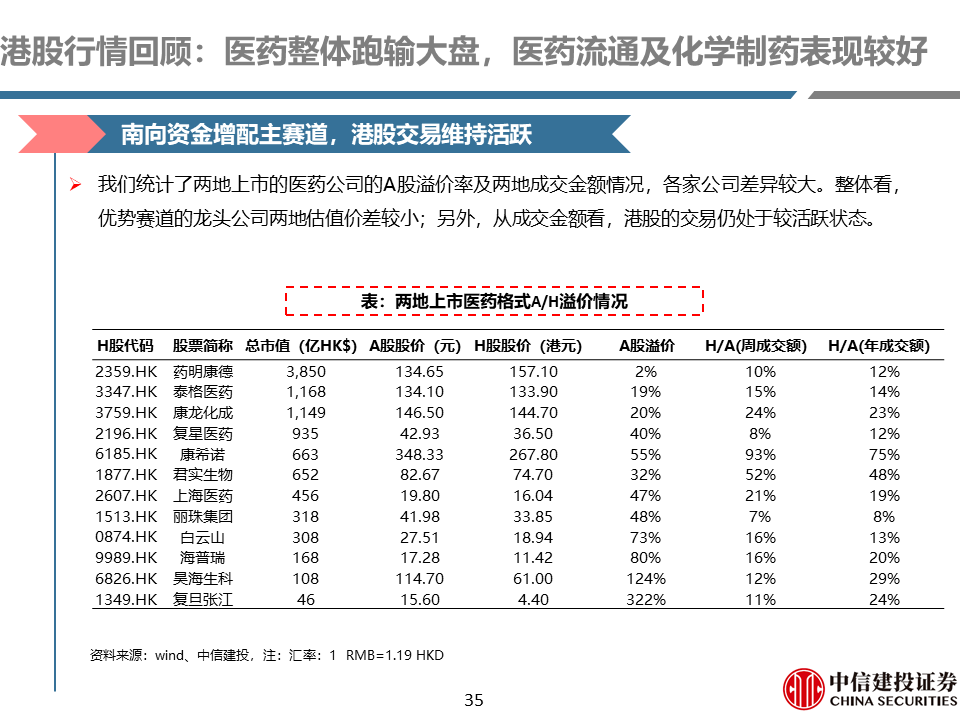

药耗集采纷至沓来,医药投资何去何从

本文转自微信公众号“中信建投证券研究”。

摘要

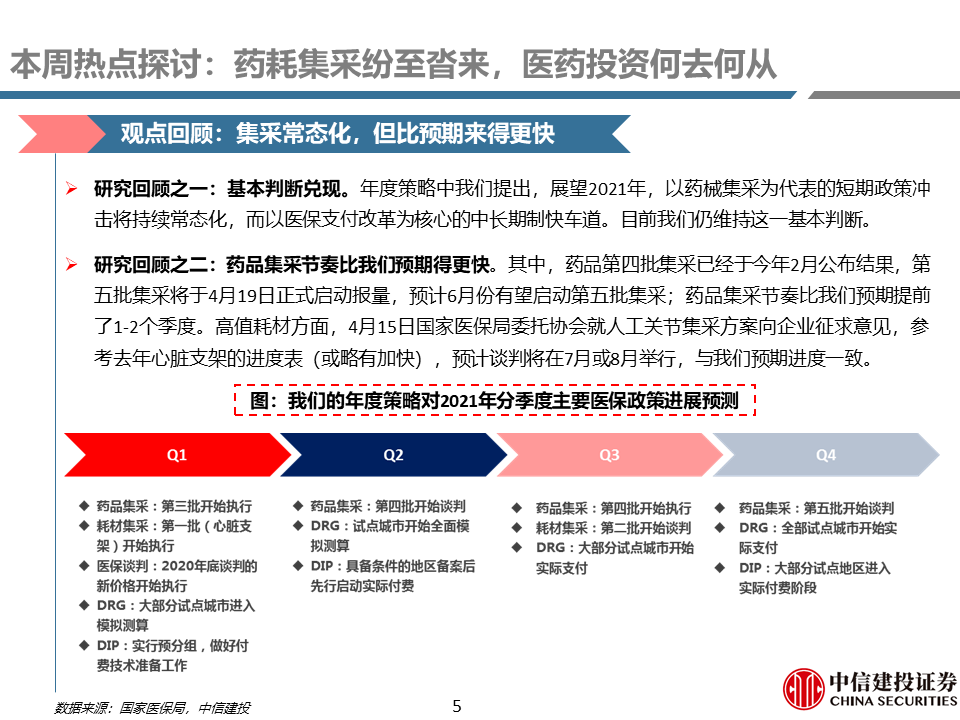

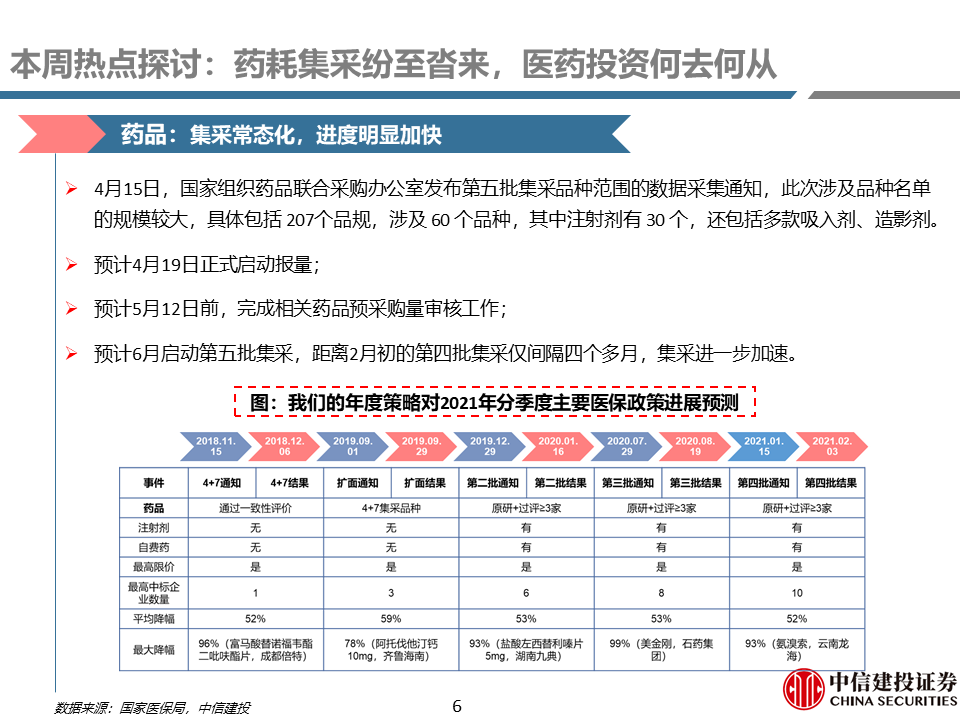

本周热点探讨:药耗集采纷至沓来,我们的投资观点不需大幅调整。是否需要大幅调整,核心是看实际政策与我们前期的研究是否有较大预期差。研究回顾显示,关于“集采常态化”的基本判断兑现,而以医保支付改革为核心的中长期制快车道,目前我们仍维持这一基本判断。

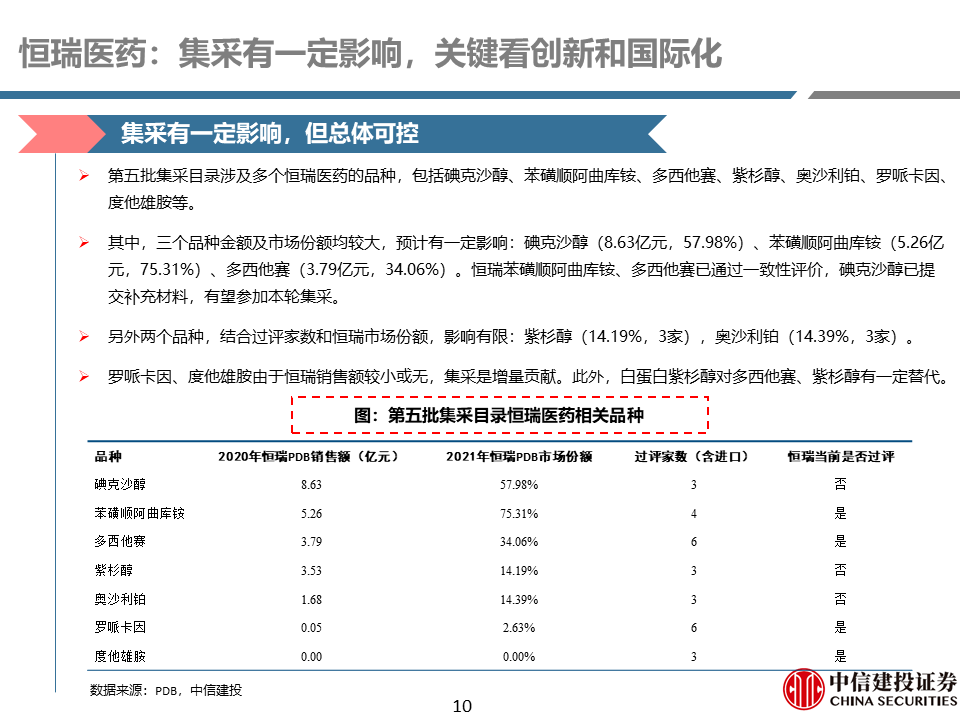

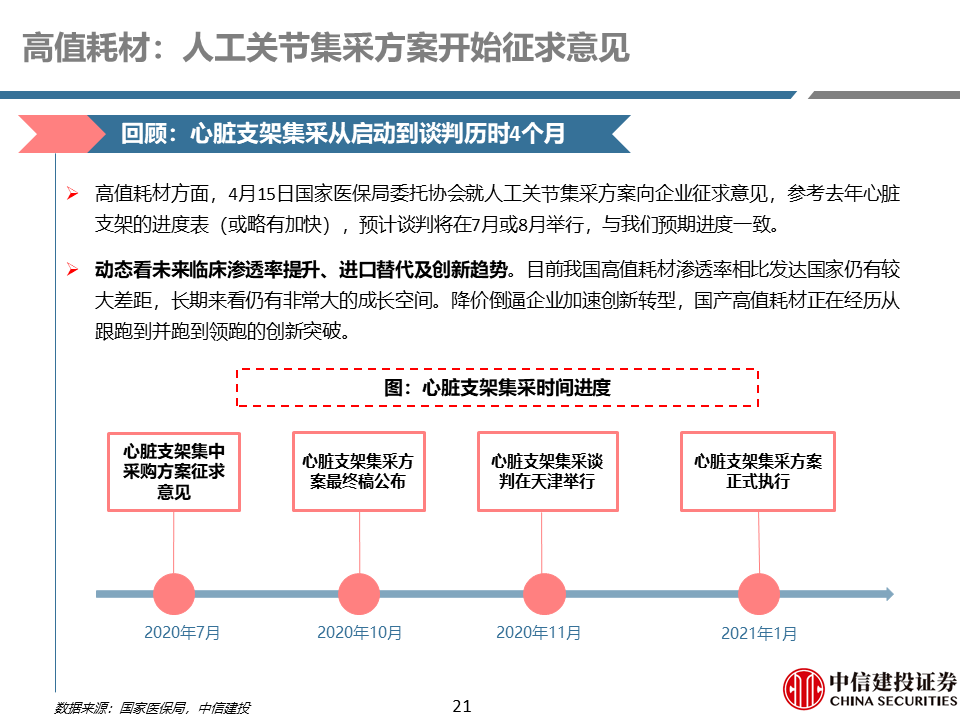

其中略有差异的是,药品集采节奏比我们预期快1-2个季度;高值耗材(人工关节)的集采预计将在7月或8月进行谈判,与我们预期进度一致。

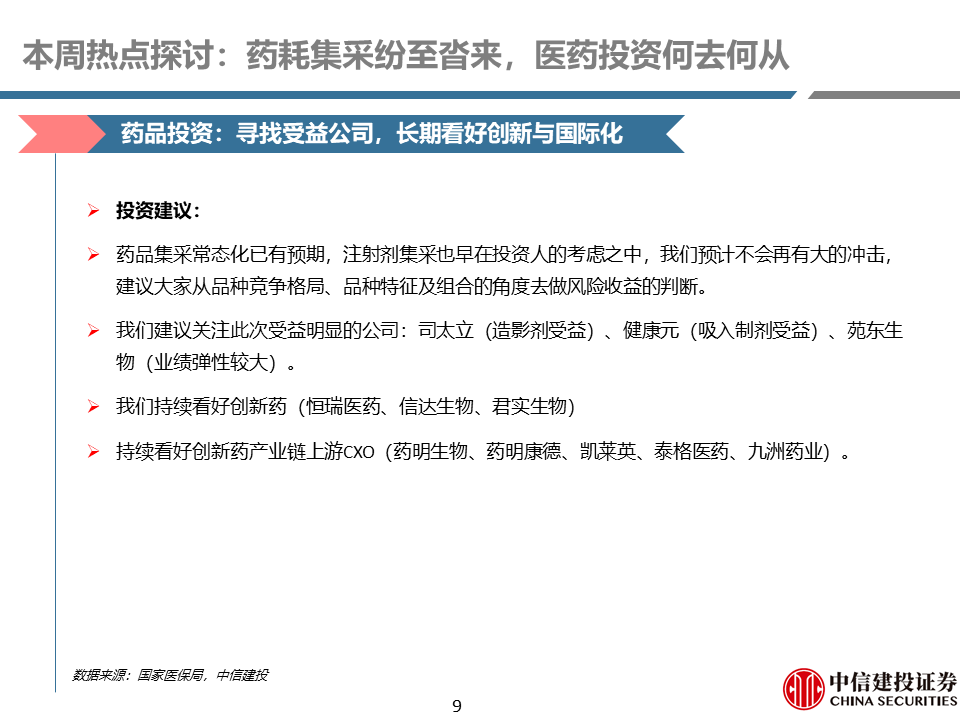

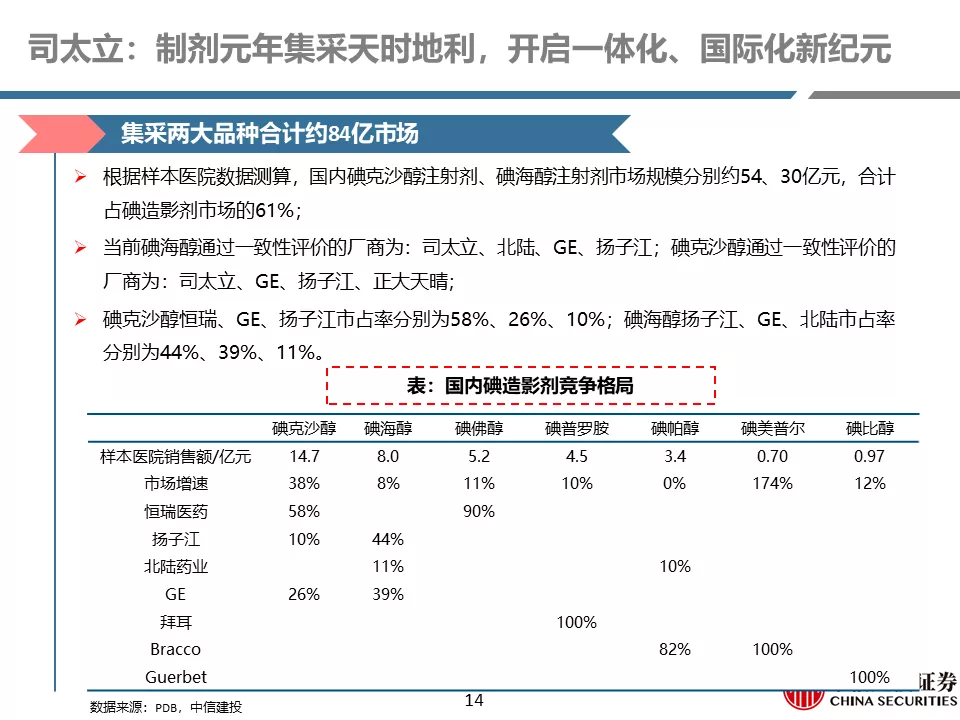

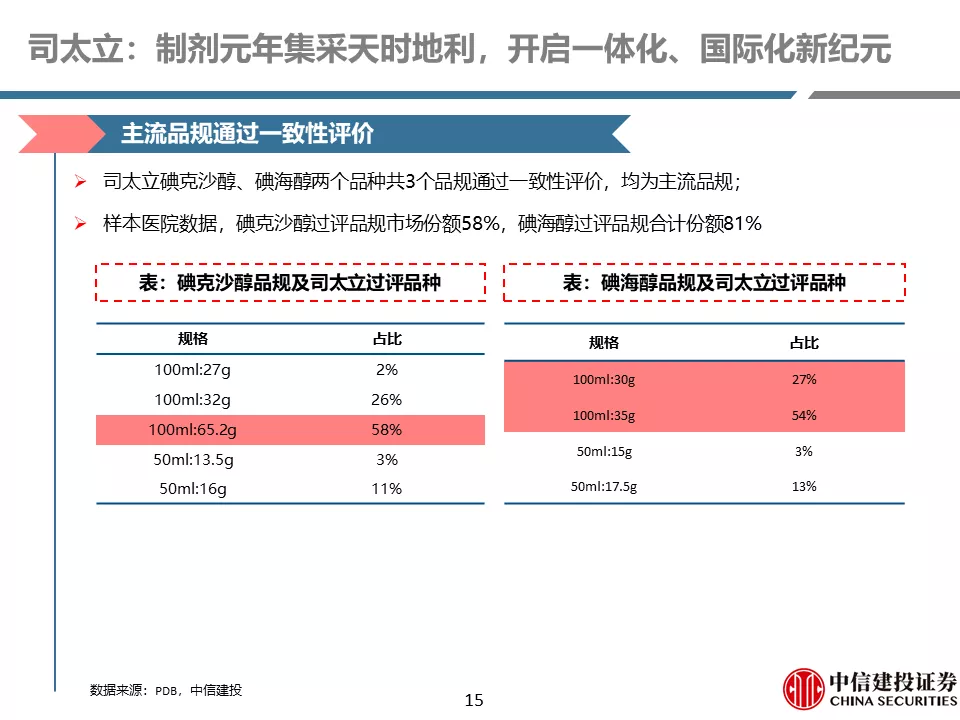

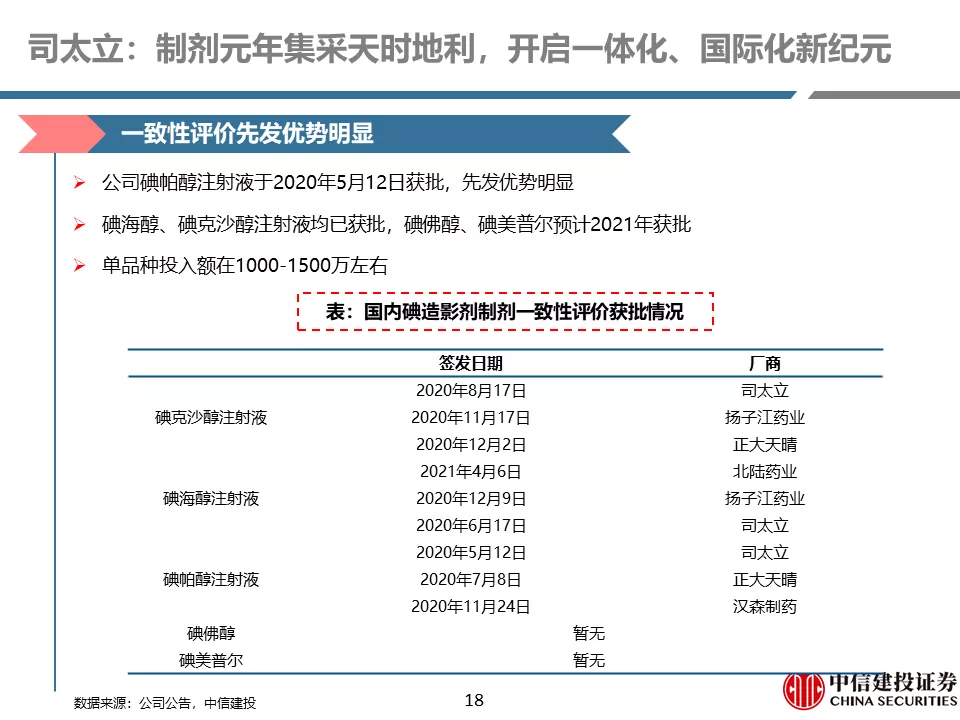

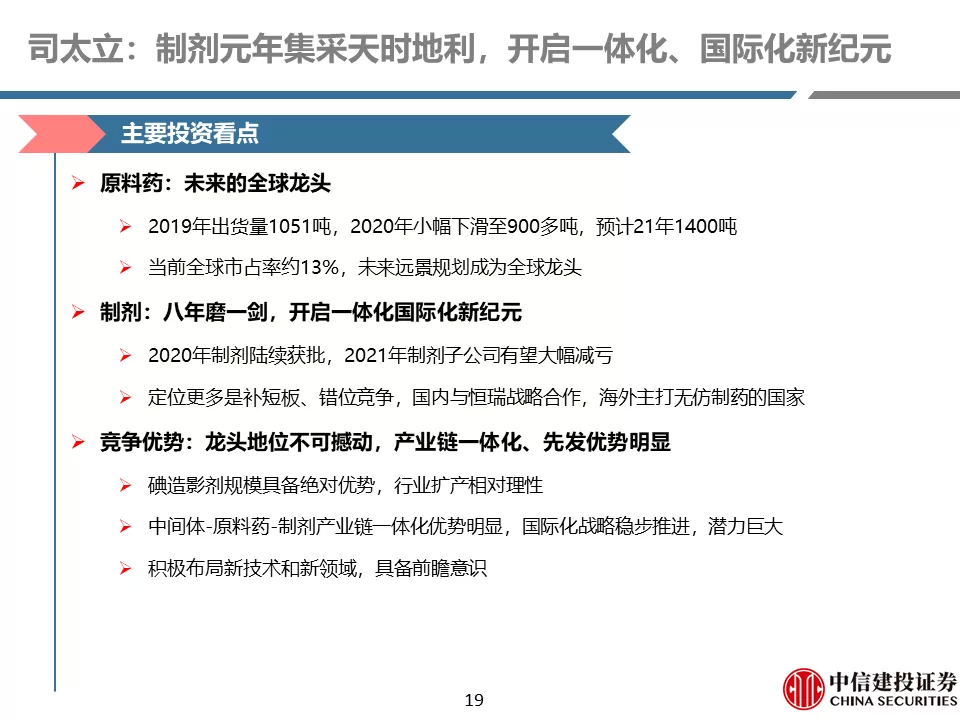

药品集采:寻找受益公司,长期看好创新转型及国际化。药品集采常态化已有预期,注射剂集采也早在投资人的考虑之中,我们预计不会再有大的冲击,建议大家从品种竞争格局、品种特征及组合的角度去做风险收益的判断。

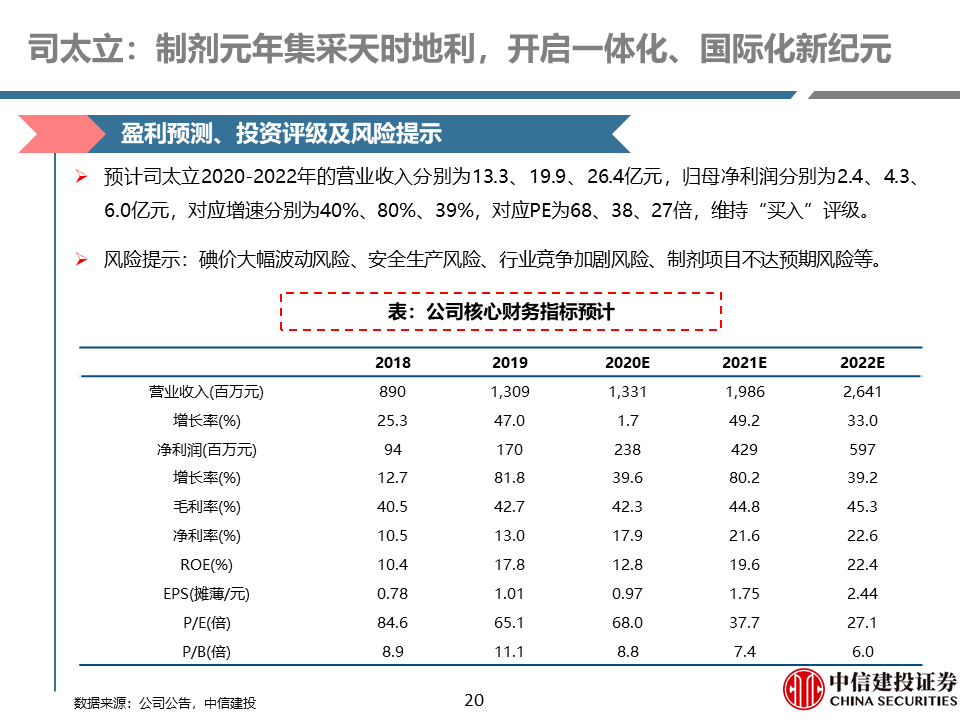

我们建议关注此次受益明显的个股:司太立(造影剂受益)、健康元(吸入制剂受益)、苑东生物(业绩弹性较大)。同时,我们持续看好创新药及创新药产业链上游CXO。

高值耗材集采:人工关节集采方案征求意见。目前文件为征求意见稿,尚有多处细则未明确,部分要点有后续修改的可能。尤其是未明确淘汰率,无法预估大致降幅。建议等细则或中标结果出来后再做投资判断。

六部委联合对不合理医疗行为专项治疗,有利行业规范运行。本次通知实际是落实去年12月底中央深改委《关于进一步规范医疗行为促进合理医疗检查的指导意见》,专项检查有利于行业规范运行,我们认为对艾德生物、迈瑞医疗等龙头公司有利。

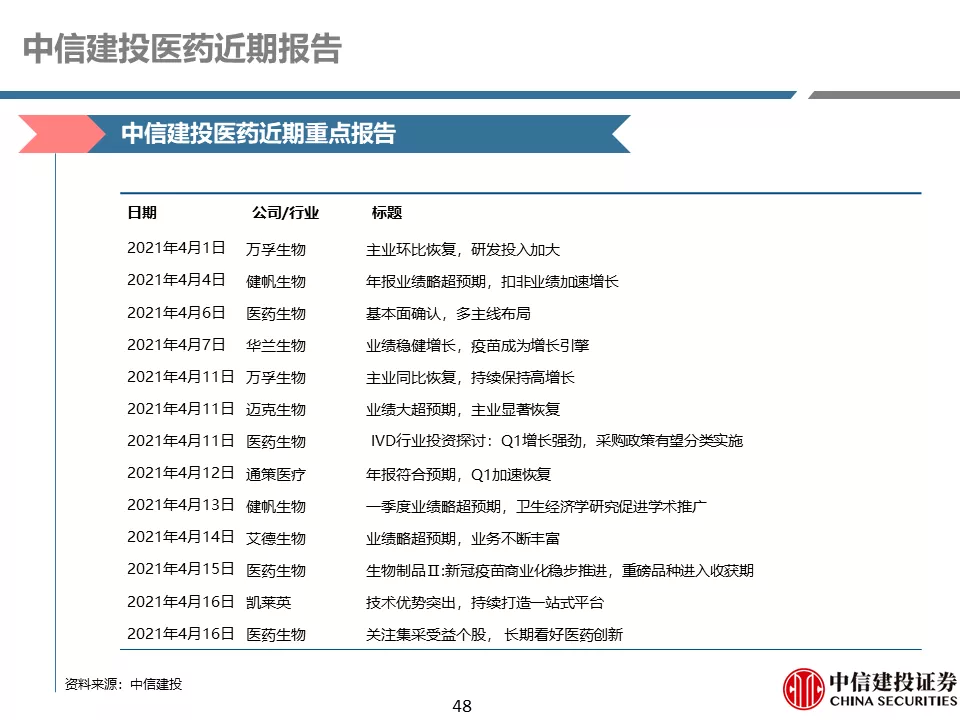

维持前期投资建议:基本面确认,多主线布局。前期我们已经对行业主要公司的Q1经营情况进行了前瞻:行业整体乐观,其中医药外包、医疗服务、IVD及医疗信息化公司整体同比增速较快。

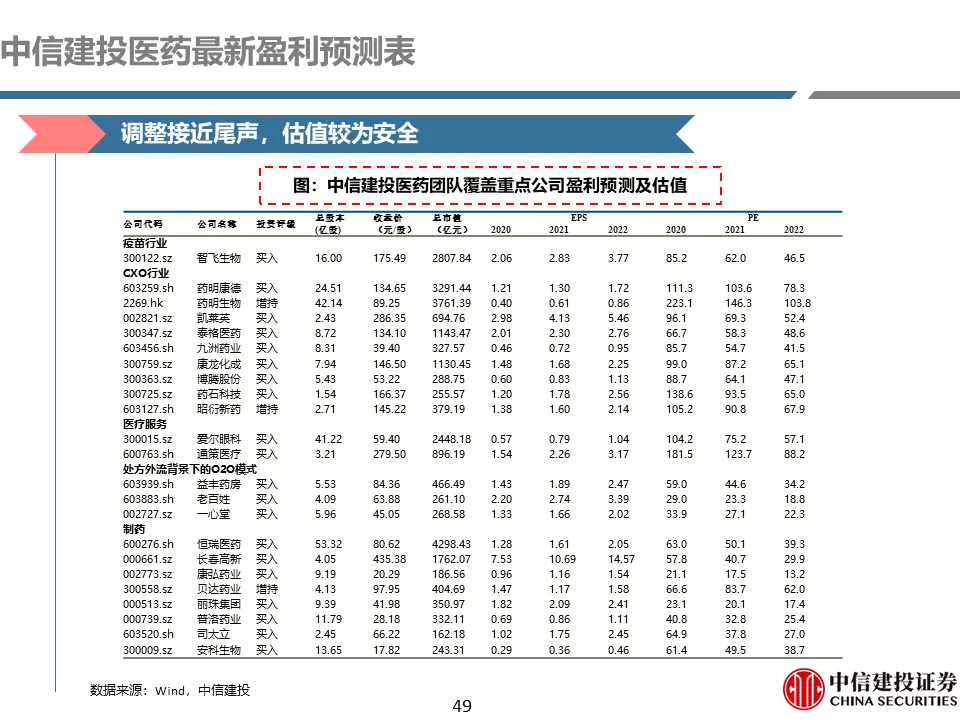

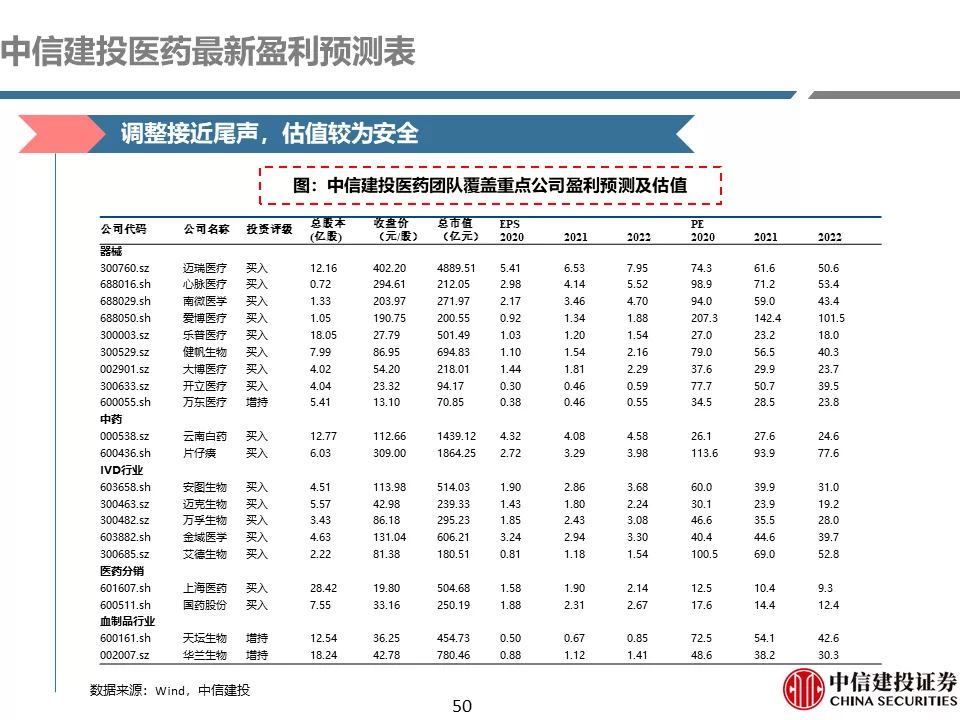

我们建议遵循以下主线进行布局:①继续看好优势赛道及核心标的,重申CXO及疫苗赛道的板块性机会;②自下而上,建议关注有较好安全边际及经营改善的公司(云南白药、司太立、万孚生物、迈克生物等);③把握市场错杀的细分龙头的投资机会(信达生物(01801)、康希诺-B(06185))。

风险提示:疫情进展超出预期,集采降价风险大于预期,耗材集采进展超预期,竞争激烈。

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP