泡泡玛特(09992)2020年报点评:非一线地区销售份额过半,头部IP矩阵持续扩容

本文来自微信公众号“实话传媒”,作者:旷实。

核心观点

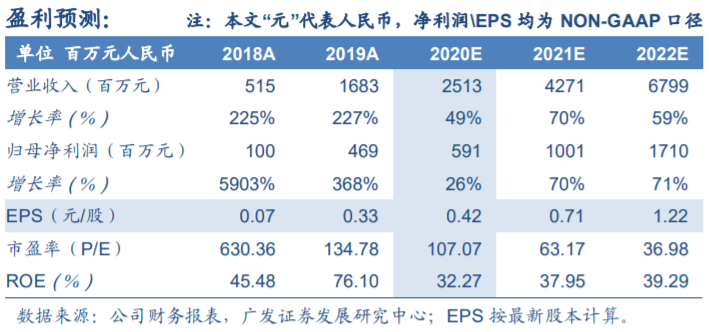

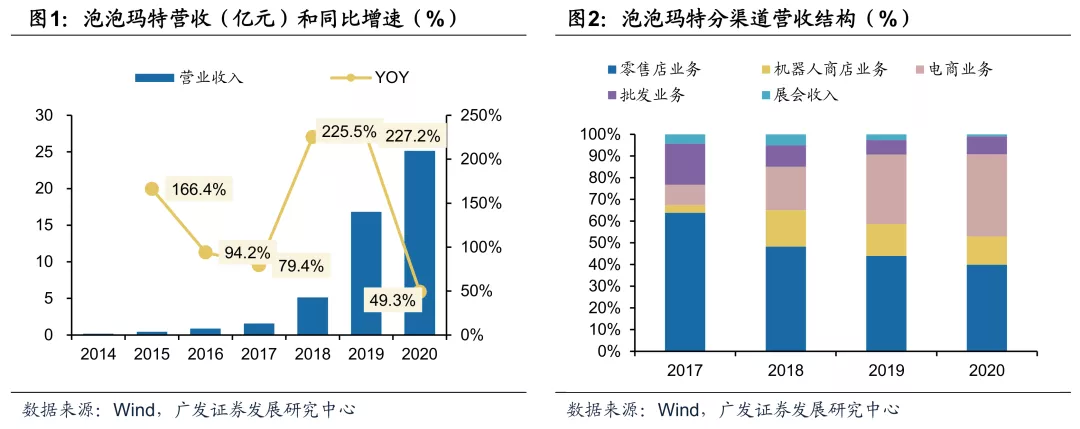

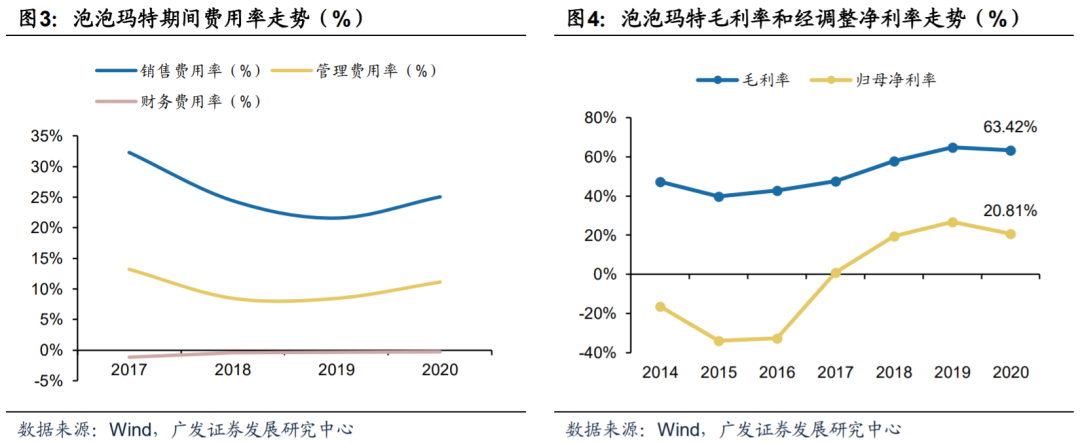

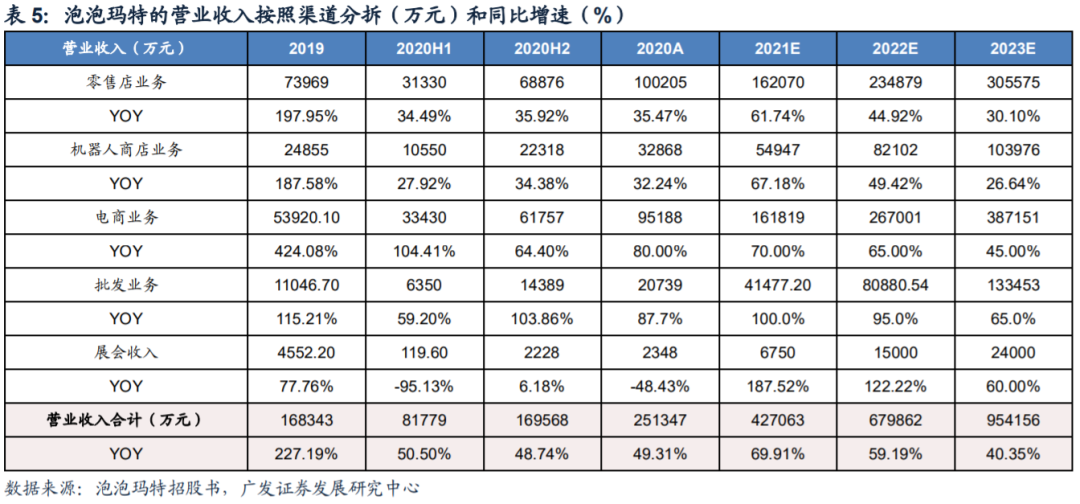

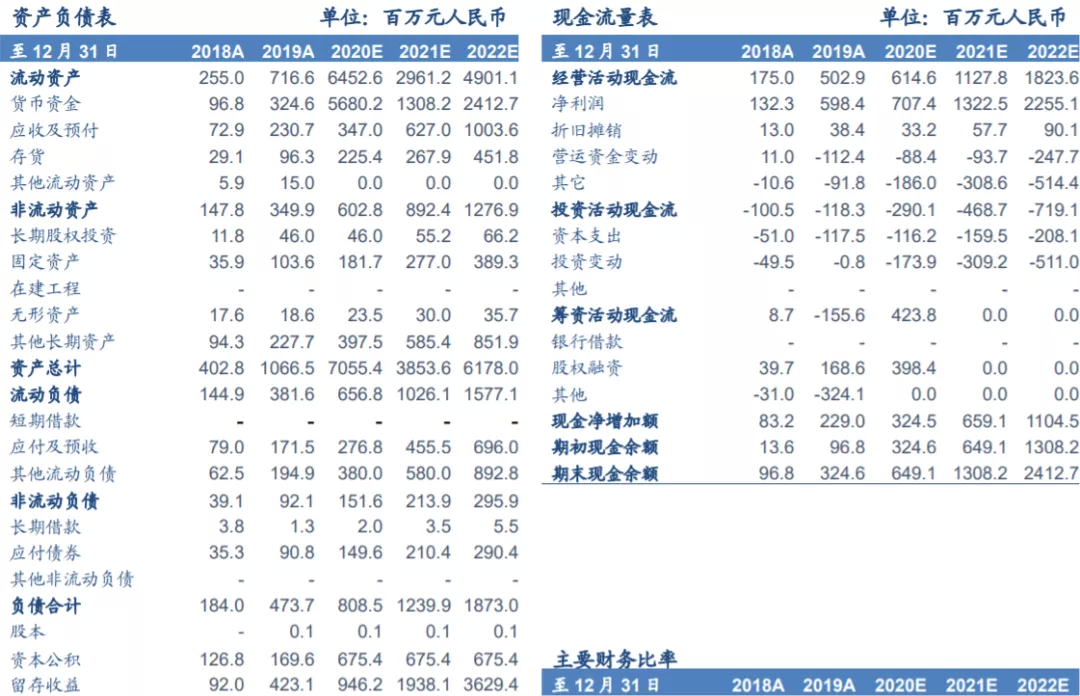

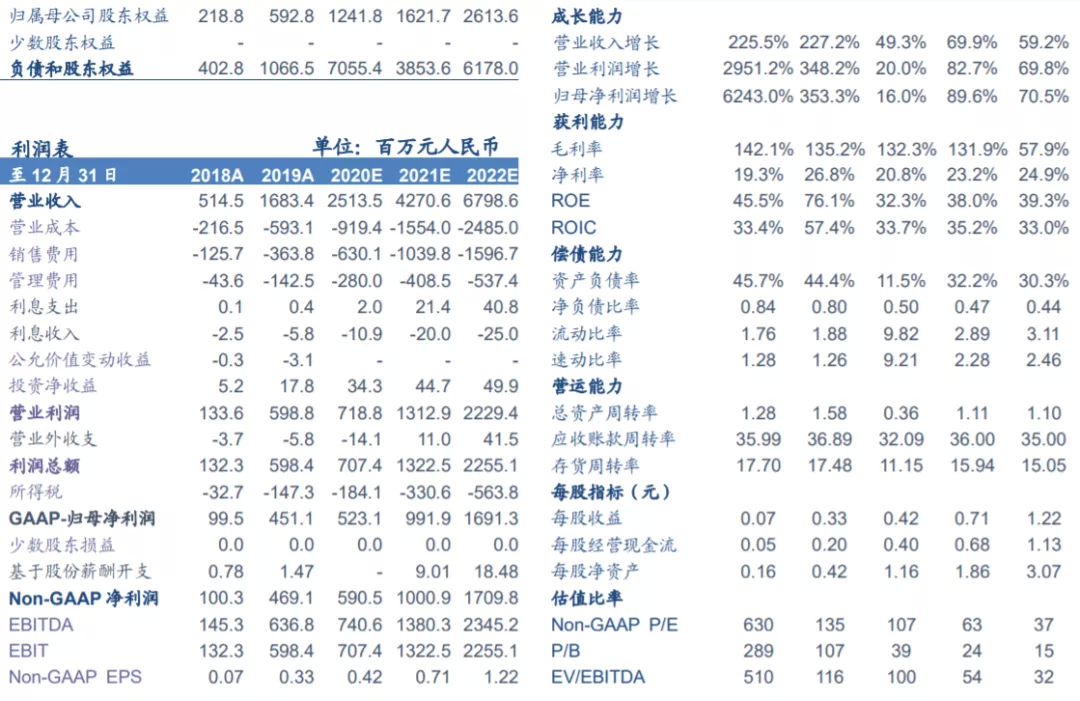

业绩概况:泡泡玛特(09992)发布全年业绩,2020年公司实现营业收入25.13亿元,同比增长49.3%。其中,零售店营收10亿元(YOY+35.47%),机器人商店3.29亿元(YOY+32.24%),电商营收9.52亿元(YOY+76.53%),批发业务营收2.07亿元(YOY+87.74%),毛利率同比下降1.35pct至63.42%。由于销售团队扩张、电商服务费增长和更换顺丰物流,销售费用同增73.2%至6.3亿元,销售费用率提升3.46pct至25.07%。由于管理人员和自研设计开发人员的数量扩张,管理费用同比大幅增长96.5%至2.8亿元,管理费用率提升2.68pct。2020年经调整净利润5.91亿元,同增25.9%,经调整净利率同减4.37pct至23.5%。

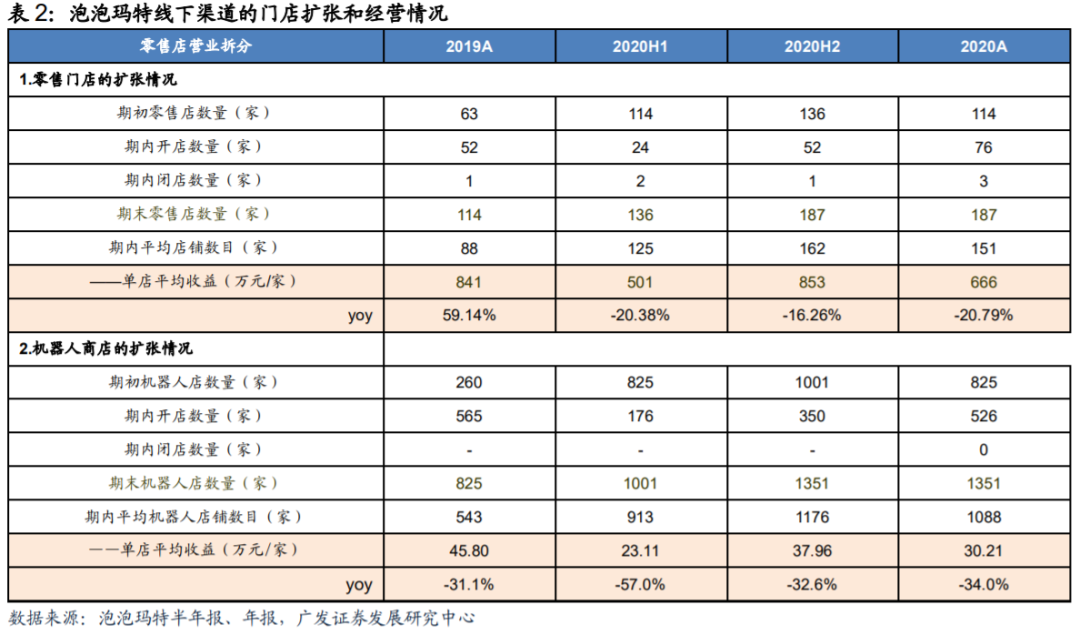

渠道扩张稳健,非一线地区销售占比提升明显;爆款迭出,IP类型持续丰富。2020年新开店76家(下半年新增52家),闭店3家,期末运营店面187家,年均单店年收入666万元,同比下滑20.8%。2020年MOLLY的一天和Dimmo太空宇航员系列的年销售额均突破1亿元,签约设计师“熊瞄”推出新IP SKULLPANDA的密林古堡系列首发售出27.6万个。此外,公司还联名全球顶级多个IP开发盲盒产品,以及艺人产品线。SKULLPANDA和Labubu新系列即将发售,销售表现值得期待。

投资建议:泡泡玛特作为国内潮玩盲盒的引领者,已形成了成熟的盲盒IP孵化和运营体系,过去几年,通过自研(PDC)+代理等多元方式,打造了Molly、Dimoo、Labubu、Bunny、Skullpanda等原生盲盒IP矩阵,目前仍在持续扩容。未来几年,公司将继续保持渠道稳步扩张和会员群体的深度运营,继续通过优质产品输出和全渠道覆盖打开潜在用户市场,实现业绩长期稳健增长。考虑公司成长性和商业延展性,预计21~22年经调整净利润分别为10.0和17.1亿元,综合可比估值和绝对估值算得合理价值为85.79港元/股,维持“买入”评级。

风险提示:潮玩行业竞争加剧,供应链管控能力不足,新IP不及预期。

一、调整净利润同增25.9%,电商和海外渠道增速强劲

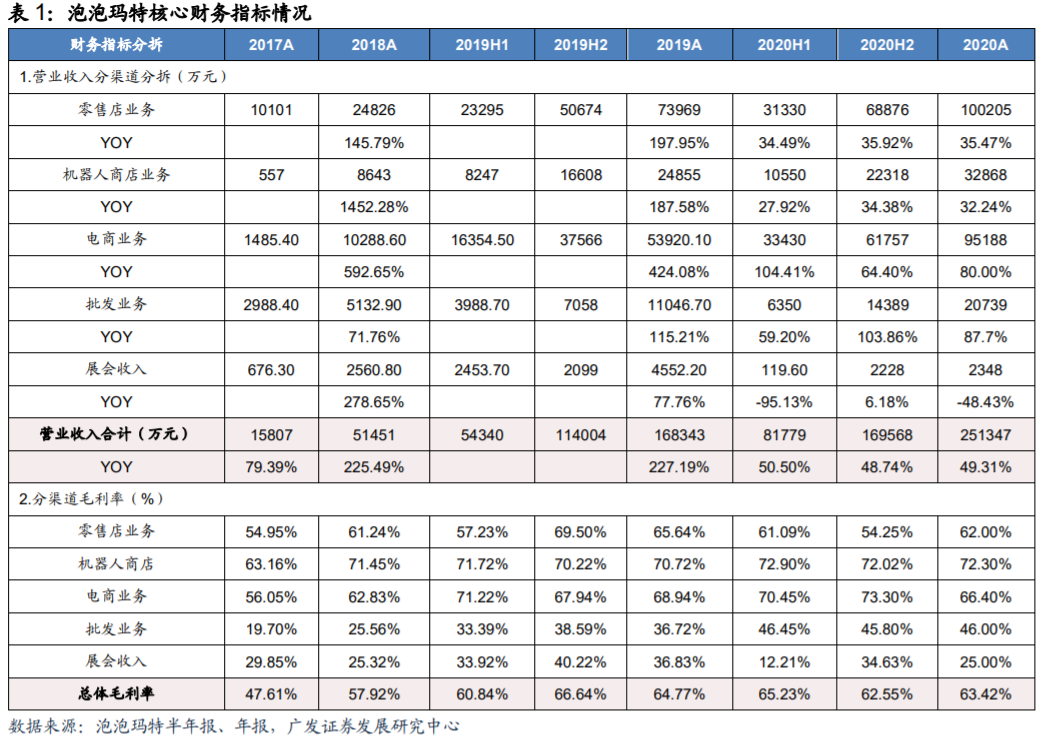

年报业绩概况:2020年公司实现营业收入25.13亿元,同比增长49.3%。其中,零售店营收10亿元(YOY+35.47%),机器人商店3.29亿元(YOY+32.24%),电商业务营收9.52亿元(YOY+76.53%),批发业务营收2.07亿元(YOY+87.74%)。毛利润15.94亿元,同比增长46%,毛利率同比下降1.35pct至63.42%。

由于销售团队扩张、线上电商平台服务增加和采用顺丰快递物流寄送,销售费用同增73.2%至6.3亿元,销售费用率提升3.46pct至25.07%。由于管理团队和自研设计开发人员扩张,管理费用同比大幅增长96.5%至2.8亿元,管理费用率同比提升2.68pct。2020年公司GAAP 归母净利润5.23亿元,同增16.0%,经调整净利润5.91亿元,同增25.9%,经调整净利率同减4.37pct至23.5%。

分红方案:公司董事会决议派付2020年度末股息0.1494元/股,合计人民币2.09亿元,股息支付率为40%(GAAP净利润口径),对应当前股价的股息率为0.35%。拟派末期股息须待本公司股东于21年6月1日股东大会批准。

下半年来看:营业总收入16.96亿元,同比增长48.74%。分渠道来看,零售店销售收入6.89亿元(YoY+ 35.92%,QoQ+119.84%),机器人商店收入2.23亿元(YoY+ 34.38%,QoQ+111.55%),电商营业收入6.18亿元(YoY+64.4%,QoQ+84.73%),批发业务收入1.44亿元(YoY+103.87%,QoQ+126.60%),展会收入2228万元(YoY+6.18%)。

毛利率和期间费用抬升,盈利能力有所下滑。2020H2毛利率为62.55%,同比减少4.09pct,环比减少2.68pct,主要为自有IP的销售份额从上半年的34.34%提升至41.23%;下半年产生销售费用4.07亿元,销售费用率同比提升2.51pct至24%;产生管理费用1.55亿元,管理费用率同比提升2.24pct至9.12%,经调整归母净利润4.12亿元(YOY+19.5%),经调整归母净利率24.3%,同减5.95pct。

二、渠道稳步扩张,非一线城市销售份额提升明显

渠道扩张稳健,新一线及以下地区的销售额占比提升明显。2020年公司新开零售店76家,下半年新增52家,闭店3家,期末运营店面187家,年均单店年收入666万元,同比下滑20.8%。

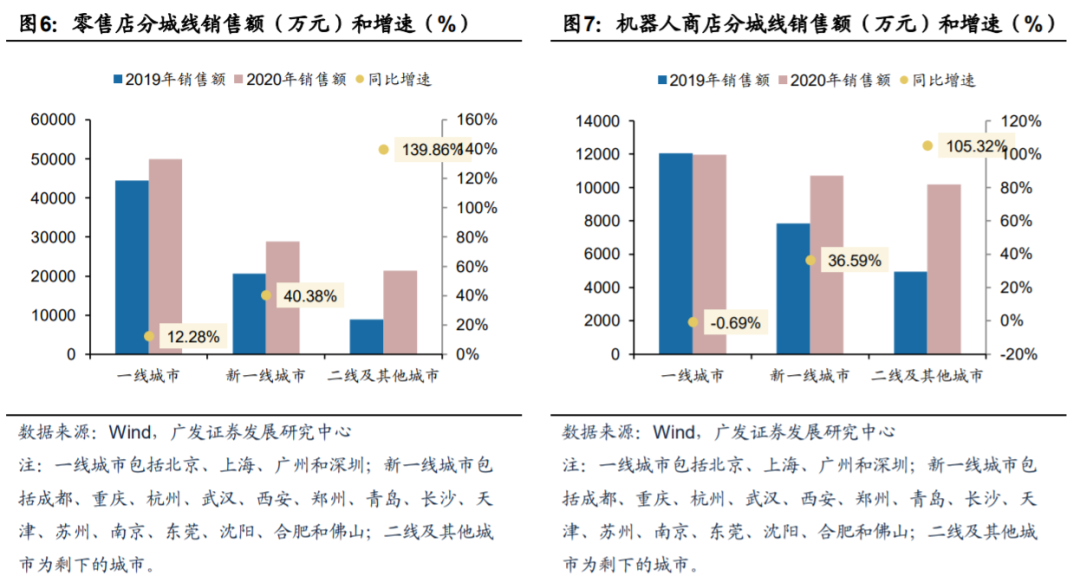

分区域来看,1线城市门店的销售额占50%,净新增门店27家,单店年收入同降25%,新一线城市销售额占28.9%,净新增门店20家,单店年收入同降9.76%,二线及其他城市销售额占21.3%,净新增门店26家,单店年收入同增15%。非一线城市销售额占比为50.2%,同增10.29pct。

机器人商店全年新增526台,下半年新增350台,期末运营数量为 1351台,平均单店年收入24.33万元,同比下滑19.25%。分区域来看,1线城市机器人商店净增加143家,新一线城市净增加161家,二线及其他城市净增加222家,二线及以下是主要新增地区。2020年二线及其他城市的机器人商店销售额占比达到30.99%,已经超过一线城市和新一线城市。

海外收入增速亮眼。公司海外主要采用经销商的销售模式, 2020年海外批发商销售收入达到7417万元,同比大幅增长175.83%。2020年9月在韩国首尔开出泡泡玛特第一家海外门店,新加坡和加拿大的首家门店也分别在2021年1月和3月开业,销售表现较好。

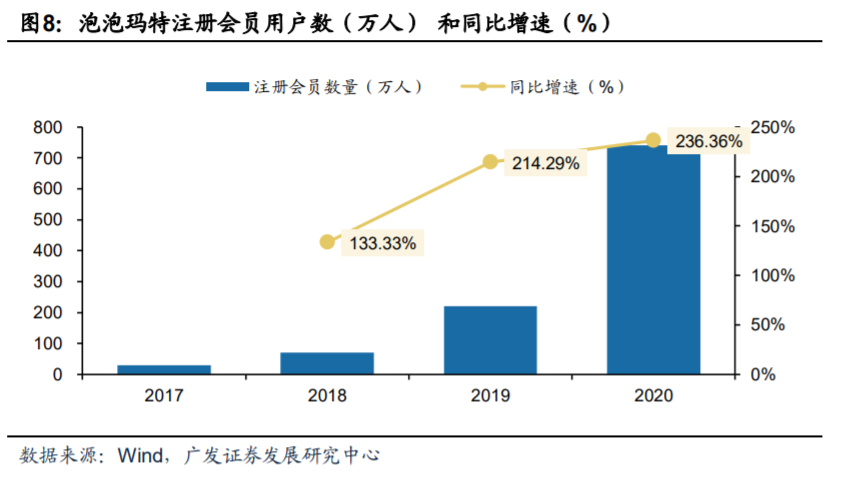

线上线下全渠道运营,会员用户数高速增长。截至2020年12月31日,累计注册会员总数从2019年末的220万人增至740万人(新增注册会员520万人),会员用户占公司总销售额的88.8%,同比增长9.9%,会员复购率超过46%。

三、SKULLPANDA系列热销,头部IP矩阵持续扩容

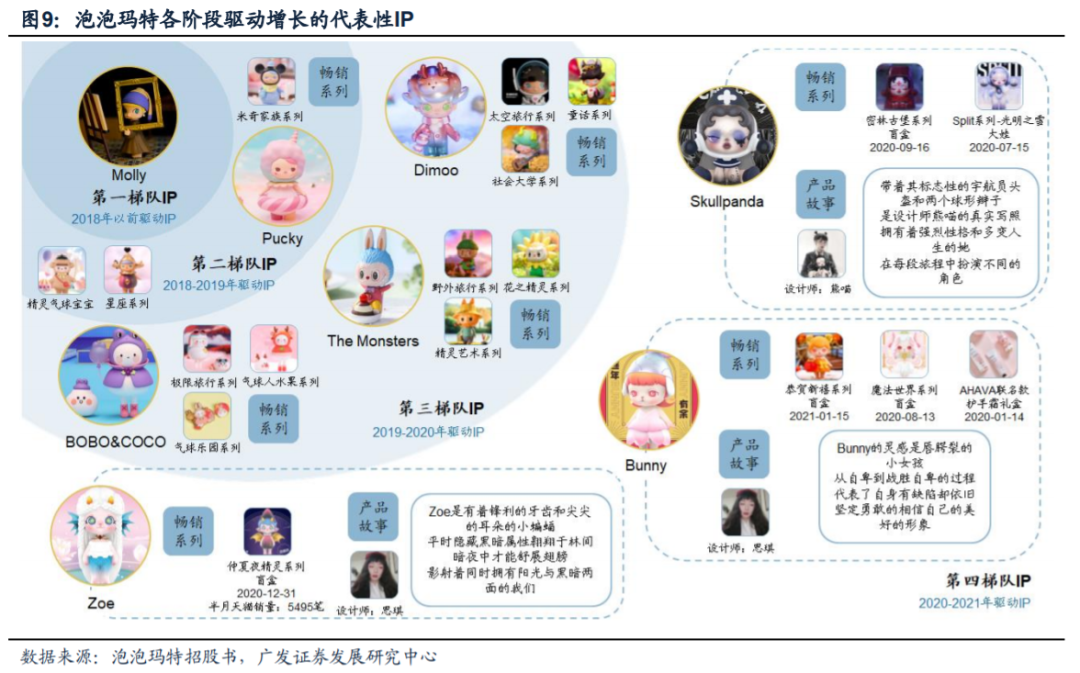

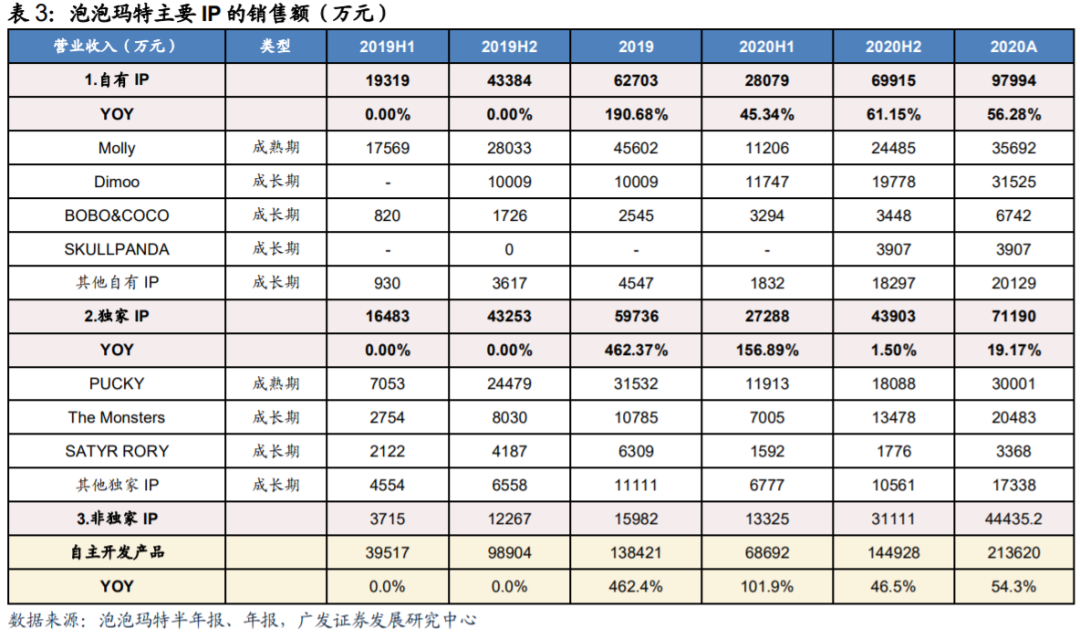

不断丰富IP类型、输出多样化风格产品,满足不同用户群体需求。公司的头部IP依然保持强劲增速,2020年8月上市的MOLLY的一天系列盲盒,全年销售额破1亿元。下半年,新增签约设计师“熊瞄”推出新IP的产品系列SKULLPANDA,密林古堡系列首发售出27.6万个,打破旗下所有新IP首天上市的记录。同时,公司也与全球顶级IP合作推出了哈利波特、火影忍者等产品,并首次尝试真人类的IP,推出了“周同学”产品系列。

Bunny、Skullpanda、Zoe暗夜精灵等新自有IP蓄势待发,以“发售即爆款”的速度接力经典产品。其中,新IP Bunny的恭贺新禧系列于2021年1月14日24时正式发售,不到15小时天猫泡泡玛特官方旗舰店售罄,其森林、魔法世界等系列发布后成为销量仅次于经典IP系列的潜力股产品;Skullpanda的密林古堡系列则曾于2020年10月在预售期间,成为仅次于泡泡玛特天猫抽盒机的第二大GMV驱动产品,月GMV超过700万元人民币;而Zoe暗夜精灵的首款产品仲夏精灵夜系列,于2020年12月31日发布后的半个月内,成为天猫旗舰店销售额排名前5的爆款产品,半月销量超过5500笔。

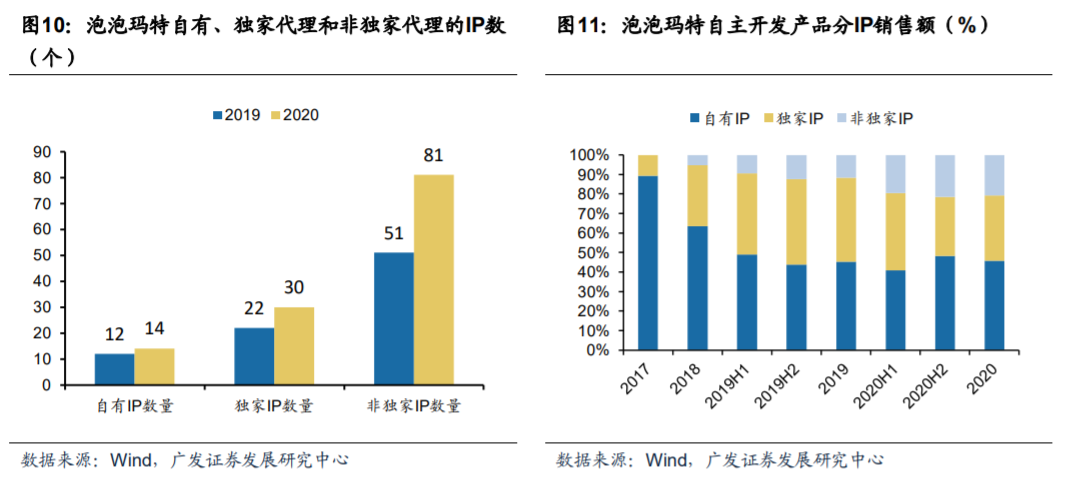

自有+代理IP数量超过120个,头部IP销售额分布更为均匀。截至2020年底,公司拥有的自主IP数量为14个,同增2个;独家代理IP数量30个,同增8个;非独家代理IP数81个,同增30个。四大头部IP Molly、Dimoo、Pucky和The Monsters年销售额分别超过人民币2亿元,头部IP收入占比更加均匀,并保持了强劲的增长。在Molly一天系列热销下,Molly下半年实现销售额2.45亿元,环比增加118.5%,回暖明显,Molly全年的销售额占比从2019年的27.1%继续下降至14.2%,对单IP的依赖度下降。自有IP SKULLPANDA下半年销售额达到3907万元,已超过BOBO&COCO和Yuki。代理IP The Monsters2020年销售额为2.0亿元,同比增长达到92.4%。

加大研发投入,提升内部设计能力。公司拥有超过百人的内部设计师团队PDC(Pop Design Center),2020年推出了众多受欢迎的IP,如小甜豆(SWEET BEAN)系列,PDC的原创IP收入超人民币1亿元。

对于经典IP Molly而言:一方面,继续保持盲盒系列产品的持续开发,另一方面,尝试推出Molly的新潮玩品类。基于“Molly”开发出其他类型的产品包括徽章/冰箱贴、吊卡、大娃、BJD、套盒、耳机套、手机壳、数据线、拼图、集卡册、展示盒等。采用或不采用盲抽玩法的周边产品更深入消费者的日常生活,既能够满足深度玩家带“娃”出门的需求,方便其向他人彰显自己对某款IP的喜爱,又通过强大的实用性,依靠精美的设计吸引新玩家入坑。例如,别致精美的徽章将IP平面化,可以通过背面的卡针别在包包、帽子、衣服上,为着装装饰。

品牌联名,渗透食玩市场。2020年Molly与德芙、芬达、娃哈哈的合作,在套装的任意隔盒中放入Molly盲盒玩偶等方式进行推广普及,吸引更大的客流,扩大IP影响力。

从潮玩族平台泡泡玛特头部IP二手交易量占比走势来看,LABUBU交易量份额稳居榜首,稳定在15%左右。截至2021年2月,新进潮玩二手交易榜单的IP 小甜豆(自研IP)和SKULLPANDA(收购IP)的交易额分别5%和1.63%。

四、盈利预测与投资建议

我们总结得泡泡玛特当前阶段核心商业模型为:营业利润 = 用户规模 ✖ 客单价 ✖ 购买频次 ✖ 毛利率 - 运营成本。

(1)影响用户规模的因素:宏观层面,二次元/Z世代用户群体规模、年龄结构;微观层面,线上线下的渠道覆盖面,IP的用户圈层定位。公司通过持续拓展渠道数量和扩容品牌以实现更广阔的用户获取。

(2)影响客单价的因素:潮玩是具有潮流属性和创意属性产品,其定价的差异化程度较大,确认某一形态潮玩的初始定价后该产品体系的价格会保持相对稳定。更多依赖于限量发售,扩充品类等方式提升客单价。

(3)影响购买频次的因素:新IP和新系列开发能力,从既有热门IP的情况来看,需要保障每个季度1~2个新系列的开发节奏。用户运营能力,通过多媒体内容生产、活动营销、开发线上抽盒的新功能等方式,可以有效提升复购率。

(4)影响毛利率的因素:供应链能力,营业成本的主要构成项为产品采购成本和设计代理费。

与前期报告相比,盈利模型的调整事项如下:

(1)公司渠道扩张的方向逐渐转向非一线地区,而从年报披露算得,二线及二线以下地区门店的年均销售额分别为516.3万元和427.4万元,分别为一线城市年均销售额的84%和69%,我们对应调低了2021~2022年零售门店销售增速。机器人商店2020H2的整体表现优于原预期,我们适当上调2021年机器人商店销售额。

(2)线上销售业务,微信小程序的泡泡抽盒机依然保持快于线下增速水平;京东旗舰店经过1年的培育期后,销量也有望提升。维持原有增速判断。由于海外疫情逐步得到控制,根据招股书,今年海外渠道体系建设将加速,我们上调批发业务增速。

(3)毛利率方面,由于公司自主IP销售额占比提高,商品成本率有所提升,我们下调2021年公司的毛利率至63.6%。

(4)期间费用方面,更多进行线上营销活动,电商服务费率从2019的5.35%提升至2020年的8.54%,更换顺丰物流导致配送成本提升。公司业务规模快速扩张带来管理难度提升,同时公司持续加大自研投入,我们上调2021年公司销售费用率至24.4%,管理费用率至9.57%。

综上分析,我们预计泡泡玛特在2021~2022年的调整净利润分别为10.0亿元和17.1亿元,分别同比增长70%和71%。

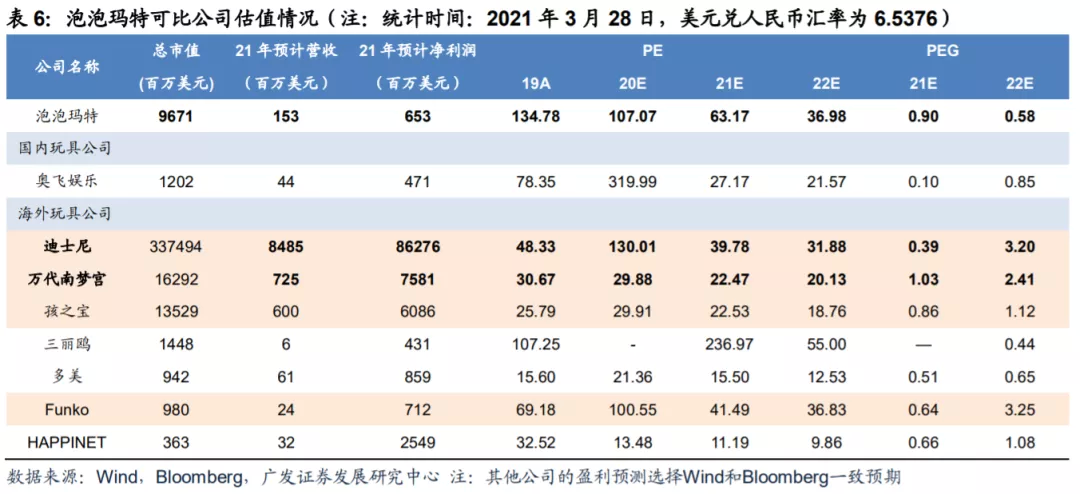

海外的可比公司我们选取了迪士尼、万代南梦宫、孩之宝和Funko等公司,由于泡泡玛特处于高速成长期,在受疫情影响的2020年仍能实现业绩正增长。但海外可比公司业务发展成熟,且受疫情的影响更为严重,20年净利润基数过低甚至出现亏损,21年PEG不能作为参考值。参考可比公司的22年的PEG(选择三年净利润复合增速)的平均值为2.5x,基于审慎考虑,我们给予泡泡玛特2022年1x PEG,算得合理估值为975.21亿港元,按照当前股本折算得到82.67港元/股。

FCFE估值:从绝对估值法来看,过去十年期间港股WIND-可选消费行业和恒生指数的月度收益率按照市值加权剔除财务杠杆后的β值为0.60,按照泡泡玛特的财务杠杆调整后的β值为0.83,采用国内十年期国债收益率作为无风险利率3.18%,恒生指数的5年期市场回报率为5.69%。根据CAPM模型计算得到公司的权益报酬率为7.90%,假设长期增长率为2.5%,采用FCFE模型得到目前合理总价值为1048.64亿元人民币,根据近一个月人民币兑港元的平均汇率0.8414折合1246.29亿港元,按照当前股本折算得到88.90港元/股。综合可比公司估值和绝对估值算得合理估值区间为82.67~88.90港元/股,取中枢价格85.79港元/股作为泡泡玛特的合理估值。

投资建议:泡泡玛特作为潮玩盲盒设计、生产、销售全产业链经营的龙头公司,在各环节显著领先于竞争对手:在设计端具有超过百人的创意设计团队,同时积极与全球艺术家展开合作,年开发盲盒系列数近百套。在生产端,甄选供应商,并通过持续增长的大规模订单与优质生产厂建立长期稳定的合作关系,公司负责产品原型和模具的设计,并配有质控团队以保障产品质量。在销售端,已铺设了线上和线下全网销售渠道,盲盒专营店相比其他业态具有更强沉浸式购物体验和品牌价值,动销能力突出,竞争优势明显。在潮玩行业成长红利下,“设计、生产、销售”的优势形成持续正反馈,彼此促进后最终外化为高周转、高毛利和高净利的财务成果。

从IP的角度来看,盲盒作为年轻人偏好的潮流产品,形象设计本身也具有IP属性。经过10年发展,泡泡玛特已形成了成熟的盲盒IP孵化和运营体系,2017~2020年间通过盲盒形态成功孵化了Molly、Dimoo、Pucky、Labubu和BOBO&COCO等原生IP,建立了良好的产品梯队,我们认为能通过某种形态(网文、图书、游戏、影视、玩具)持续稳定的生产IP的平台型公司,其价值将远远高于该形态销售额本身。

我们认为未来3~5年,泡泡玛特将延续既有的增长路径,以扩大渠道覆盖范围,提升系列盲盒的设计能力为业绩增长的主要驱动力。即从高线城市点位加密到3~5线下沉,从国内市场到全球市场,覆盖更多年轻用户群体。同时提升设计、开发能力,推出更多畅销盲盒产品,持续孵化、运营、积累更多的盲盒IP。而从更长期的维度来看,我们认为以IP为基础的多元衍生将成为第二增长极,参考万代、乐高等海外巨头,泡泡玛特的商业模式有望向IP广告授权、影视内容制作、主题乐园运营等方向延伸。我们预计泡泡玛特2021~2022年调整归母净利润分别为10.0亿元和17.1亿元,对应当前股价的PE估值分别为63.17x和36.98x,综合可比估值和绝对估值法算得每股合理价值为85.79港元/股,维持“买入”评级。

五、风险提示

供应链管控能力不足的风险。公司的部分产品可能因为设计、生产、发售环节的排期和管控问题导致库存积压或供不应求,最终影响公司的业绩增长。

潮牌IP价值衰减的运营风险。潮流品牌具有较强的时效性特点,这要求企业必须准确把握流行趋势、推出符合甚至带动市场潮流的产品,若不能准确把握流行趋势,将直接影响到公司的持续盈利能力。

线下门店选址风险。门店选址一旦失当,不仅会使既定的目标市场地位难以实现,而且也会因开店前期产生的装修费等资本性支出和筹办费不能收回等因素而给公司带来较大的经营损失。

品牌供应商合约终止的风险。公司与品牌供应商的合约通常一年一签,如果大量主要供应商终止与公司的合约或者未续约,而公司未能及时找到其他合适的品牌供应商替代,可能会对公司的经营产生一定的风险。

行业竞争加剧的风险。如果国内潮玩同业态的竞争进一步加剧,公司在细分市场的先发优势将有受到挑战的风险。

南京金鹰泡泡玛特未决诉讼的风险。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP