天风证券:中国石化(00386)2020年报基本符合预期,油价回升上调公司业绩指引

本文来自微信公众号“樨樨和她的油气小伙伴”,作者:天风张樨樨团队。

核心观点

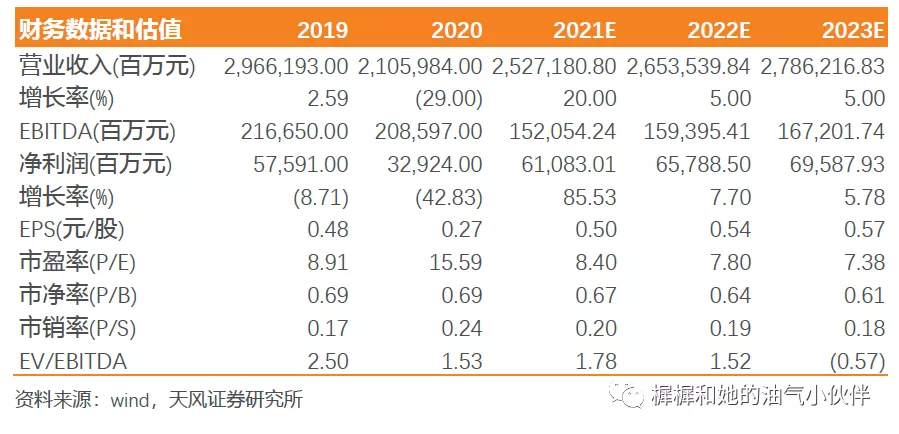

中国石化(00386)2020年报业绩329亿,一季报159~179亿。

2020年,公司实现21060亿元,同比-28.8%;实现归母净利润329亿,同比-42.9%;扣除管网出让一次性收益377亿(扣税后283亿),加回计提的长期资产减值损失146亿(扣税后110亿)后,经调解的归母净利润156亿。公司预告一季度归母扣非净利润159-179亿,超出预期,主因一季度油价明显回升利好上游板块,及炼油板块库存收益,同时化工行业一季度景气较高。

分板块分析:2020年极端恶劣外部条件下,上游控成本、下游发挥灵活性

1)勘探开发板块:公司2020年生产原油280百万桶,同比-1.4%;生产天然气10723亿立方英尺,同比+2.3%。2021年计划生产原油280.82百万桶,同比基本持平;计划天然气生产12034亿立方英尺,同比+12%。勘探开发板块2020年经营亏损165亿,主要受油价低迷影响。成本方面,我们估算2020年公司原油成本约41美金/桶,同比大幅下降,实现了在油价低迷环境下良好的成本控制。

2)炼油&化工板块:2020年公司原油加工量2.37亿吨,同比-4.7%;汽、柴、煤油产量分别同比-7.7%、-4.3%、-34.6%。疫情影响下,航空煤油受损最为严重。化工轻油产量同比+1.1%,体现出疫情下化工品需求刚性,以及公司灵活应对能力。炼油板块受损于上半年的巨额库存跌价损失,2020年经营亏损56亿;化工板块经营收益104亿。

3)销售板块:同样受疫情影响,2020年公司境内成品油总经销量同比-8.9%,相比2019年压低了外采比例。推进“油气氢电非”能源综合服务站建设。

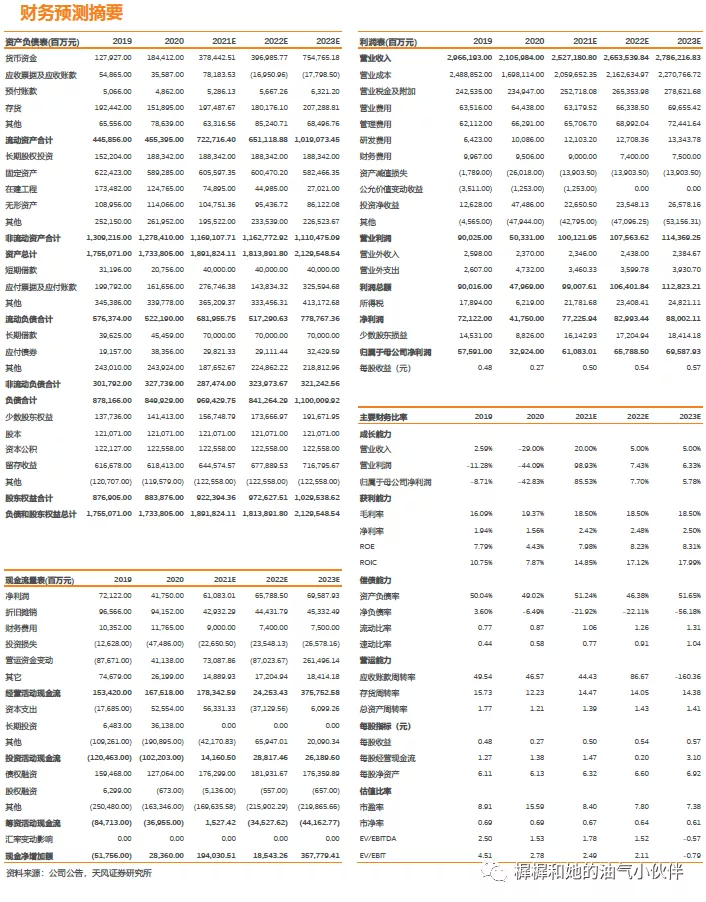

现金流分析:资本开支与分红

2020全年每股派发股息0.2元,派息率73.2%,分红收益率4.7%。三年来,公司累计宣派股息 1126 亿元,平均派息率达到73.9%。

2021年公司计划资本支出1672亿,同比+24%。重点项目方面,中科炼化已经投产;在建项目包括镇海炼化扩建一期、武汉乙烯扩能、海南炼化乙烯、威荣页岩气、天津LNG项目;拟建项目包括镇海炼化扩建二期、天津南港乙烯及下游高端材料项目。

碳中和及应对气候变化

2020年公司在燕山石化、金陵石化、济南炼化和长岭炼化等企业组织开展“近零”排放试点;未来将制定细化中国石化碳达峰和碳中和路线图,加快推进氢能等洁净能源和CCUS等深度脱碳技术创新及产业化发展。

业绩预测与估值:考虑油价回升上调公司业绩预测2021/22/23年分别611/658/696亿(21/22原为580/600亿),维持“买入”评级。

风险提示:公司上游成本回升风险;成品油消费增速受碳中和负面影响超出预期的风险;公司在从化石能源转向综合能源过渡中,财务稳健性风险;油价再度下跌使上游和炼化板块受损风险。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP