天风证券:腾讯(00700)Q4实现总收入1337亿元,略超市场预期

本文来自微信公众号“文香思媒”。

业绩快评

数据来源:公司公告,Bloomberg,天风证券研究所

a)财务分析

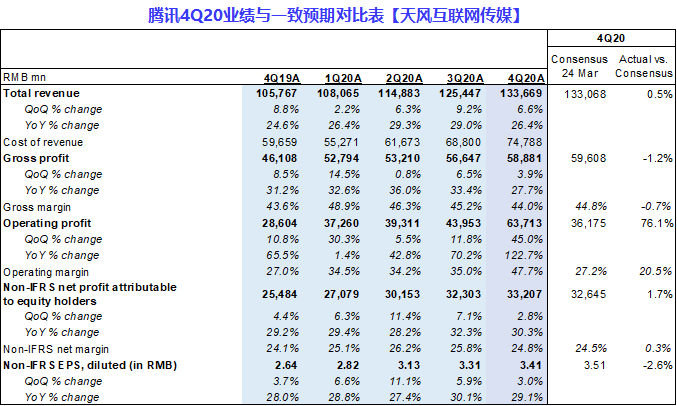

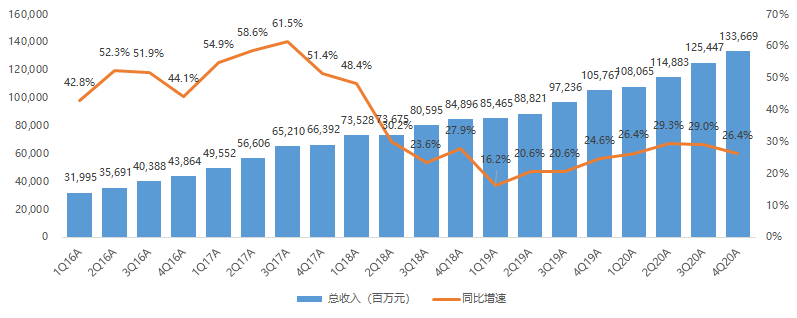

收入:4Q20腾讯(00700)实现总收入RMB1,337亿元,同比增长26.4%,环比增长6.6%,略超市场一致预期0.5%。2020年腾讯实现总收入RMB4,821亿元,同比增长27.8%。

图:腾讯总收入及同比增速

数据来源:公司公告,天风证券研究所

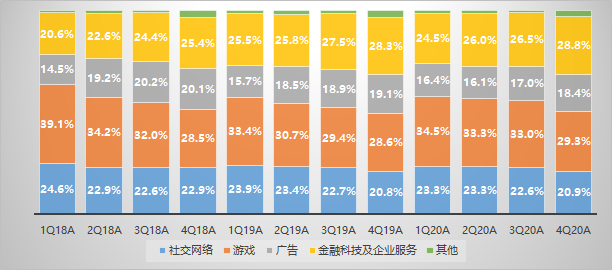

图:腾讯收入分业务结构

数据来源:公司公告,天风证券研究所

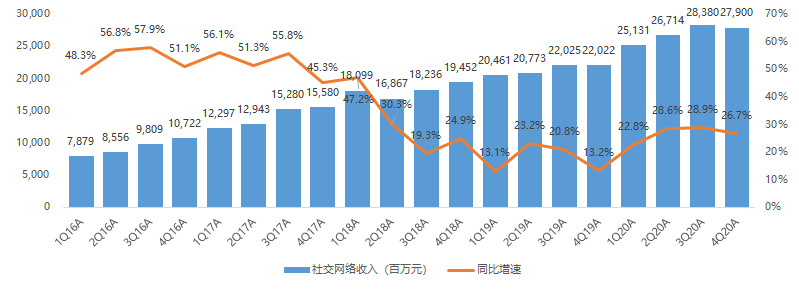

1)社交网络业务

4Q20社交网络收入为RMB279亿元,同比增长27%,环比下降2%,占总收入的21%,主要是虎牙直播并表、音乐及视频付费会员服务以及游戏虚拟道具销售收入增长所驱动。2020年社交网络收入为RMB1,081亿元,同比增长27%,占总收入的22%。

图:腾讯社交网络收入及同比增速

数据来源:公司公告,天风证券研究所

2)游戏业务

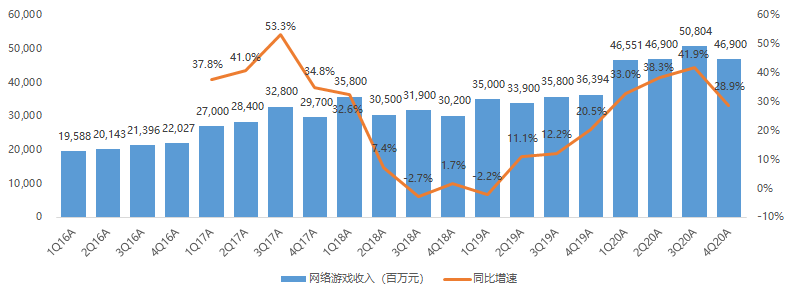

4Q20腾讯游戏收入达到RMB391亿元,同比增长29%,环比下降6%,占总收入的29%,主要是《和平精英》、《王者荣耀》、《PUBG Mobile》及《天涯明月刀手游》等手游增长所驱动。2020年腾讯游戏收入为RMB1,561亿元,同比增长36%,占总收入的32%。

若考虑归属于社交网络业务的游戏收入,4Q20游戏收入为RMB469亿元,同比增长29%,环比下降8%,占总收入的35%。2020年腾讯游戏收入为RMB1,912亿元,同比增长35.5%,占总收入的39.7%。

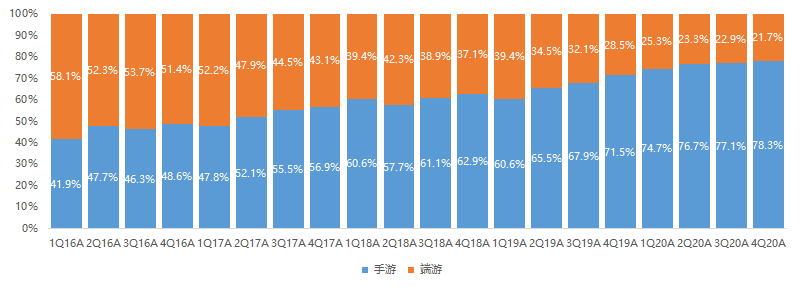

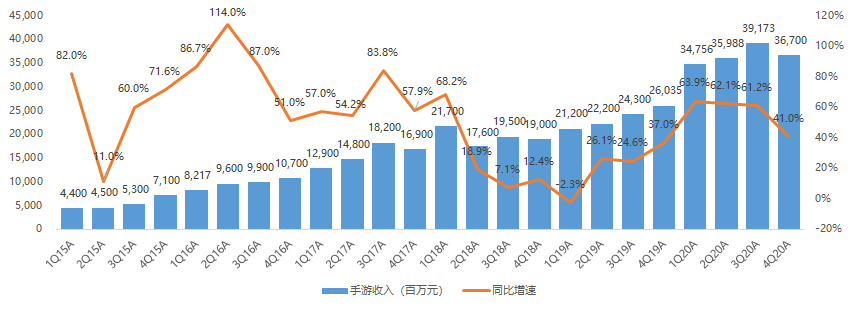

手游(包括部分社交网络业务):4Q20手游收入同比增长41%至RMB367亿元,环比下降6%。2020年手游收入为RMB1,466亿元,同比增长56.4%,占总收入的30.4%,占游戏收入的76.7%。

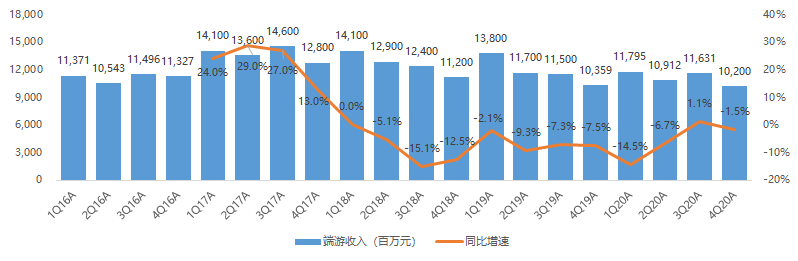

端游:4Q20端游收入为RMB102亿元,同比下降2%,环比下降12%。2020年端游收入为RMB446亿元,同比下降6%,占总收入的9%。

海外:4Q20海外游戏收入为RMB98亿元,同比增长43%,占网络游戏收入的25%,同比提升2百分点。

主机游戏:截至2020年末,Switch在中国的销量超过100万台,已发布十余款游戏。

4Q20腾讯来自18岁以下未成年人的国内游戏流水占比为6.0%,其中16岁以下未成年人的流水占比为3.2%。

图:腾讯游戏收入及同比增速

数据来源:公司公告,天风证券研究所

注:包括社交网络业务部分。

图:腾讯游戏收入结构

数据来源:公司公告,天风证券研究所

注:包括社交网络业务部分。

图:腾讯手游收入及同比增速

数据来源:公司公告,天风证券研究所

注:包括社交网络业务部分。

图:腾讯端游收入及同比增速

数据来源:公司公告,天风证券研究所

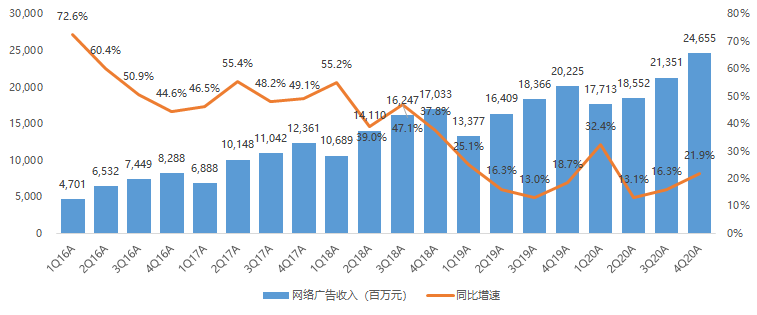

3)广告业务

4Q20腾讯广告收入为RMB247亿元,同比增长21.9%,环比增长15.5%,占总收入的18.4%,主要是教育、电商及快消等行业广告主需求增加,以及合并易车广告收入。2020年腾讯广告收入为RMB823亿元,同比增长20.3%,占总收入的17.1%。

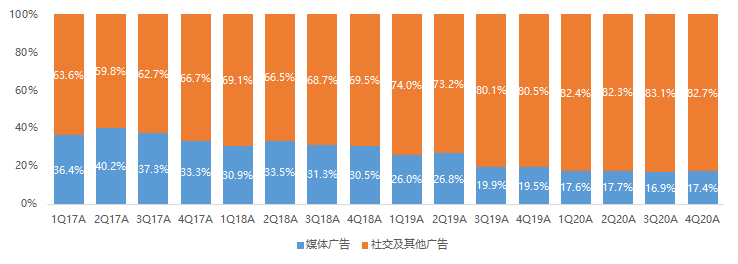

社交及其他广告

4Q20社交及其他广告收入同比增长25%至RMB204亿元,环比增长15%,占总体广告收入的83%,主要是广告主对微信朋友圈资源及移动广告联盟定制化应用内广告解决方案的需求增加。2020年社交及其他广告收入达到RMB680亿元,同比增长29%,占广告收入的83%。

媒体广告

4Q20媒体广告收入同比增长8%至RMB43亿元,环比增长19%,主要受益于音乐平台及腾讯视频热播电视剧带来的贡献。2020年媒体广告收入为RMB143亿元,同比下降8%。

图:腾讯广告收入及同比增速

数据来源:公司公告,天风证券研究所

图:腾讯广告业务收入结构

数据来源:公司公告,天风证券研究所

4)金融科技及企业服务

包括支付等金融科技服务,以及云服务、智慧产业等企业服务,4Q20金融科技及企业服务收入达到RMB385亿元,同比增长28.7%,环比增长15.8%,占总收入的比重环比升2.3百分点至28.8%,主要是商业支付及理财服务的交易量和单笔交易金额增加驱动收入增长,同时企业服务收入受益于垂直领域市场地位加深及并表易车实现同比强劲增长。2020年金融科技及企业服务收入为RMB1,281亿元,同比增长26%,占总收入的27%。

金融科技

本季度商业支付的支付交易额同比健康增长,主要受益于零售、公共服务及食品杂货等垂直领域日活消费者增加,以及支付频率提高,同时商业手续费率保持稳定;理财平台资产保有量同比增长稳健。

云服务本季度由于完成更多本地项目部署,尤其是民生及医疗保健领域,云服务收入环比实现增长。

企业微信目前服务超过550万企业客户,连接超过4亿微信用户。

图:腾讯金融科技和企业服务收入及同比增速

数据来源:公司公告,天风证券研究所

5)其他业务

包括投资、影视制作发行、内容授权、商品销售等,4Q20收入为RMB35.4亿元,同比增长6.8%,环比增长240.8%,占总收入的2.6%。2020年其他业务收入为RMB75亿元,同比下降0.9%。

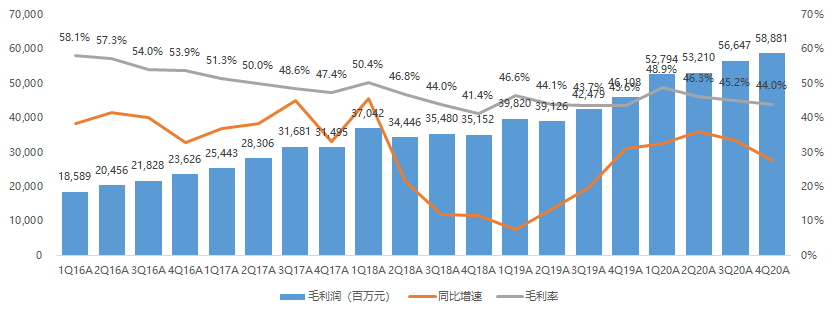

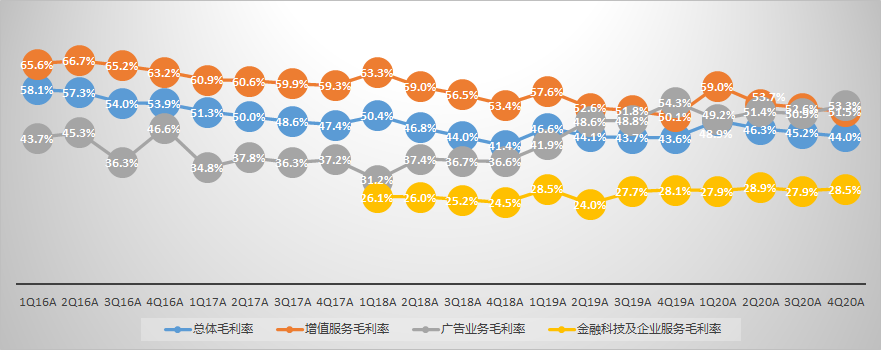

毛利率

4Q20毛利率为44.0%,同比提升0.5百分点,环比下降1.1百分点,略低于市场预期0.7百分点。2020年GPM为46.0%,同比提升1.6百分点。

增值服务毛利率为51.5%,同比提升1.4百分点,环比下降1.1百分点,主要是包括虎牙直播在内的数字内容服务的内容成本上升,以及手游增长带来相应成本增加。

广告业务毛利率为53.3%,同比下降1.0百分点,环比提升2.4百分点,主要是移动广告联盟的流量获取成本上升,以及服务器及带宽成本增加。

金融科技及企业服务毛利率为28.5%,同比提升0.4百分点,环比提升0.6百分点,主要是支付交易成本上升,以及为支持云业务规模扩张而增加服务器及带宽成本。

图:腾讯毛利润及毛利率

数据来源:公司公告,天风证券研究所

图:腾讯总体毛利率及分业务毛利率

数据来源:公司公告,天风证券研究所

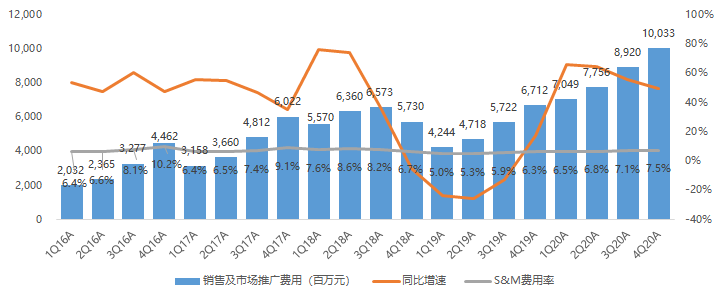

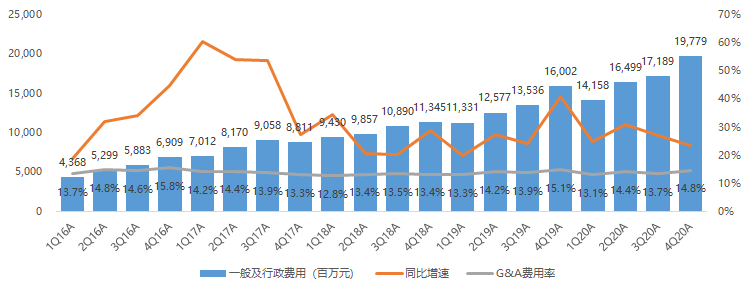

费用率

4Q20销售及市场推广费用同比增长49.5%至RMB100亿元,环比增长12.5%,销售费用率为7.5%,同比提升1.2百分点,环比提升0.4百分点,主要是游戏、企业服务及数字内容服务的推广投入增加;一般及行政费用同比增长23.6%至RMB198亿元,环比增长15.1%,管理费用率为14.8%,同比略降0.3百分点,环比提升1.1百分点,主要是研发开支和人员成本增加。

图:腾讯S&M费用及费用率

数据来源:公司公告,天风证券研究所

图:腾讯G&A费用及费用率

数据来源:公司公告,天风证券研究所

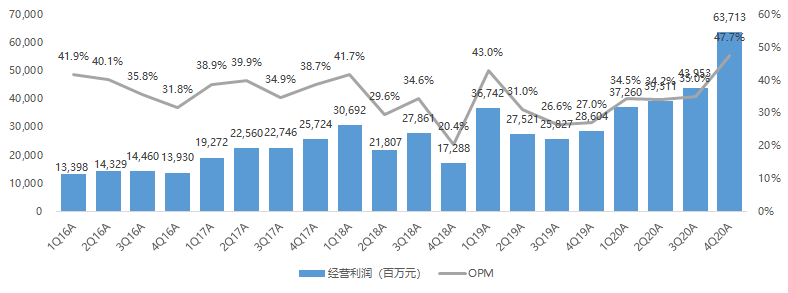

经营利润

4Q20经营利润为RMB637亿元,同比增长122.7%,环比增长45.0%,OPM同比提升20.6百分点至47.7%,环比提升12.6百分点;2020年经营利润为RMB1,842亿元,同比增长55.2%,OPM同比提升6.8百分点至38.2%。

若剔除来自投资公司的收益(包括社交媒体、游戏、电动汽车及电商等垂直领域)等Non-IFRS调整项目,4Q20 Non-IFRS经营利润为RMB381亿元,同比增长25.7%,环比基本持平,Non-IFRS OPM为28.5%,同比基本持平,环比下降1.9百分点;2020年Non-IFRS经营利润为RMB1494亿元,同比增长30.4%,Non-IFRS OPM同比提升0.6百分点至31.0%。

图:腾讯经营利润及OPM

数据来源:公司公告,天风证券研究所

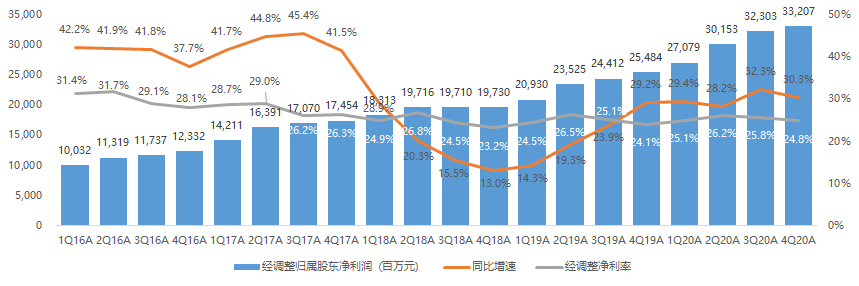

经调整归属股东净利润(Non-IFRS)

4Q20经调整归母净利润为RMB332亿元,同比增长30.3%,环比增长2.8%,超出市场预期1.7%;经调整净利率为24.8%,同比提升0.7百分点,环比下降0.9百分点。2020年经调整归母净利润为RMB1,227亿元,同比增长30.1%,Non-IFRS NPM为25.5%,同比提升0.5百分点。

图:腾讯经调整归属股东净利润及净利率

数据来源:公司公告,天风证券研究所

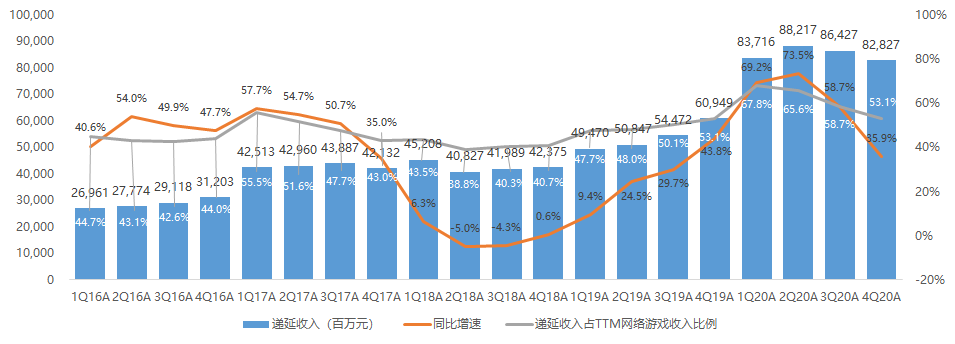

递延收入

截至2020年末,递延收入为RMB828亿元,同比增加35.9%,较上季度末减少4.2%,占TTM游戏收入的比例为53.1%,环比下降5.6百分点。

图:腾讯递延收入及占TTM游戏收入比例

数据来源:公司公告,天风证券研究所

b)运营数据

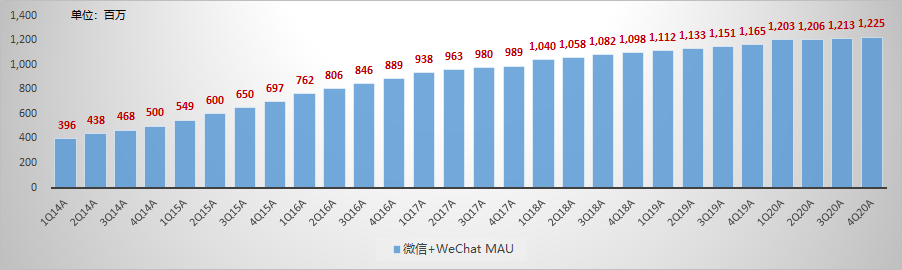

微信:4Q20微信MAU达到12.25亿,同比增长5.2%,环比增长1.0%,季度净增1,220万。目前微信朋友圈发表内容的DAU超过1.2亿,公众号DAU 3.6亿,小程序DAU 4亿。2020年通过小程序产生的交易额同比增长超过100%。

QQ:4Q20 QQ智能终端MAU同比减少8.1%至5.95亿,环比减少3.6%。

图:微信及Wechat合并MAU

数据来源:公司公告,天风证券研究所

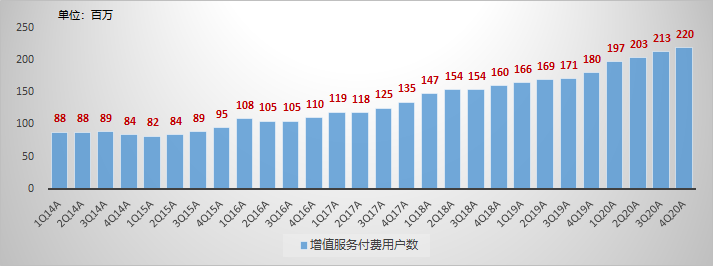

数字内容

4Q20收费增值服务用户数同比增长21.9%至2.2亿,环比增长2.9%。【腾讯视频】4Q20付费会员同比增长16.4%至1.23亿,环比净增约300万,主要受益于热门动漫IP及剧集的推出。

图:腾讯增值服务付费用户规模

数据来源:公司公告,天风证券研究所

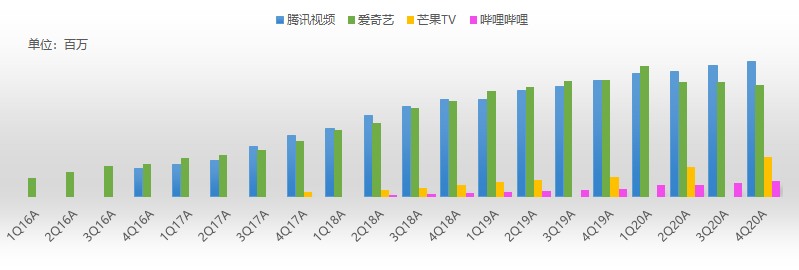

图:腾讯视频与爱奇艺、芒果TV、B站付费会员数对比

数据来源:公司公告,天风证券研究所

(智通财经编辑:玉景)

扫码下载智通APP

扫码下载智通APP