天风证券:碳中和与需求共振推升油价,重视石化板块配置价值

本文转自微信公众号“樨樨和她的油气小伙伴”。

近期沙特和OPEC的强势减产,4月份维持之前的减产计划大超市场预期,将油价推升到70美金以上,突破了疫情前的新高。结合当下主要经济体都提出了碳减排政策,如何影响全球石油市场供给?如何影响国际石油公司、页岩油公司、国家石油公司博弈关系?以及当下如何看待油价上行对炼化盈利的作用,以及石化板块配置观点。

风险提示:需求端,疫苗有效性和副作用不明导致疫情受到抑制较慢的风险;供给端,OPEC内部分化的风险,以及页岩油产量回升速度快于预期的风险;宏观方面,油价假如出现快速上涨,对流动性造成压力的风险。

1.国际石油公司自我“供给侧”改革

资本市场正在驱动能源行业“绿色化”。虽然在疫情之前也存在该趋势,但是一直处于渐进过程中,华尔街逐渐不喜欢油气类资产,受低油价预期和基础设施过剩预期的影响,资本市场给予钻井活动的支持持续削弱。这一趋势在2020年的疫情、特斯拉(TSLA.US)热潮、以及拜登对能源市场的政策取向的多重影响下,迅速放大了。华尔街快速转向,追捧“绿色”的方向,规避化石能源的方向。

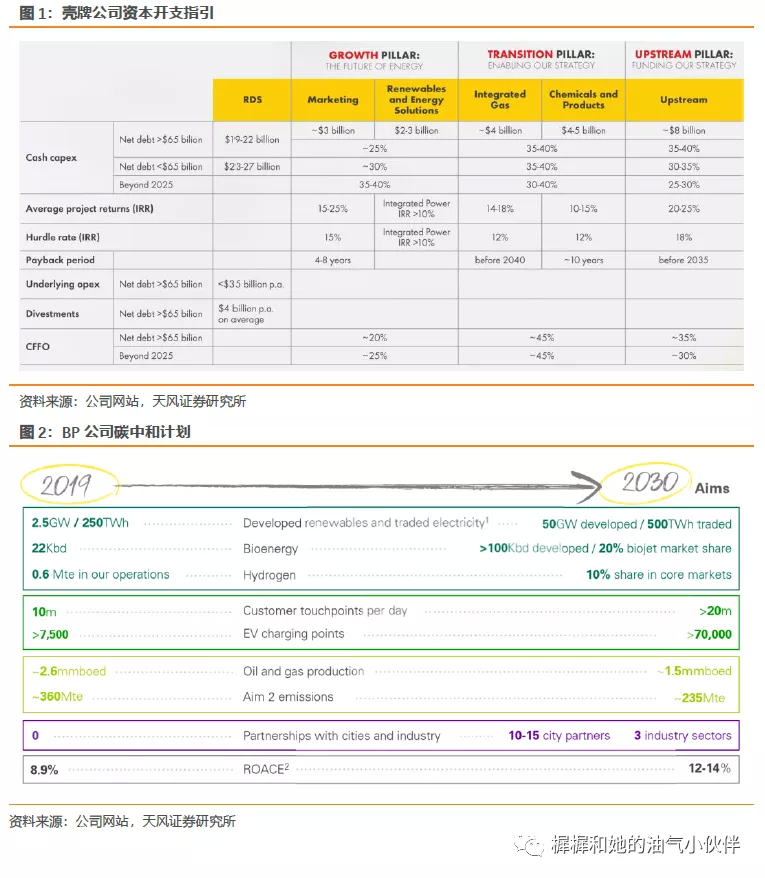

能源公司自己也在做相关转变。1)以转型比较激进的壳牌公司(RDS.A.US)举例,其计划在上游板块的资本开支比例从35%左右缩减到2025年之后25-30%,而可再生能源资本开支比例提升。相应的,新增资本开支的IRR对上游板块和可再生能源的回报率要求也差别对待,上游板块的资本开支回报率要达到20-25%,而对可再生能源投资回报率要求仅不低于10%就可以。且壳牌公司明确提出,到2050年达到碳中和目标。甚至明确提出,2020-2030年,公司每年原油产量压减1-2%。

2. 页岩油公司供给弹性削弱

自从页岩技术革命开始重塑美国乃至全球的油气市场,至今已经过去了15年,一开始是对天然气市场,后来渗透进入原油市场。早期的技术试验和试错阶段,就出现了一些“淘金热”倾向,一些小公司在私人资本的支持下成立,尽管短期没有正的自由现金流,其产量的快速增长给投资者带来希望。从2014-2015上一次油价暴跌之后,热度有所下降,但是2年后随着油价回暖热情再度回升,一直持续到2019年。2020年的疫情灰犀牛,似乎让能源市场加速进入增长停滞期。从页岩油革命以来截至到目前,页岩油上市公司作为一类资产,没有给投资者带来正的自由现金流贡献。“资源的诅咒”连美国也没能放过。现在投资者最关注的不再是扩张,而是风险控制,维持现金流。

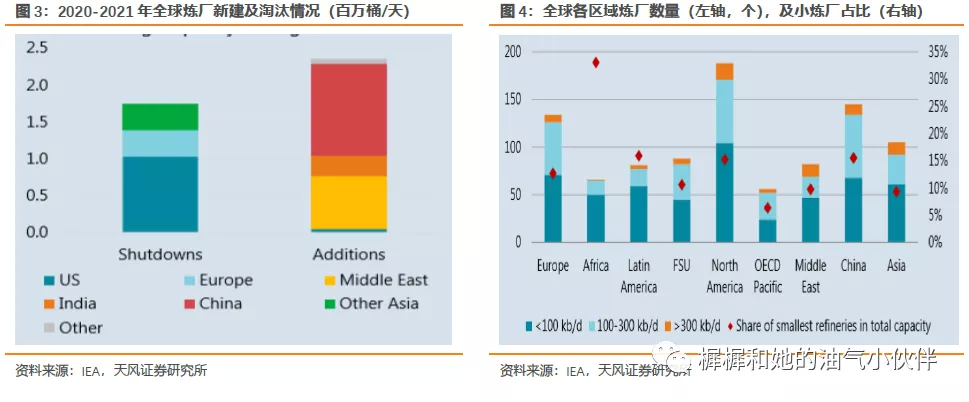

页岩油公司在2021年初给出全年指引的时候,不约而同提出,2021年产量计划维持在2020Q4水平。考虑到2020年美国页岩油产量前高后低,相当于2021年预计页岩油产量同比还会有所下降。

3.美国炼厂加速转型,中国化工型炼厂优势凸显

RBN分析了7家美国主要独立炼厂的——Valero, Marathon Petroleum, Phillips 66, HollyFrontier, PBF Energy和Delek US——的资本开支情况,这几家公司的炼能达到1000万桶/天,超过美国总炼油能力的一半。在历史上2014-2019年,炼厂的资本开支总体是相当稳定的在60-70亿美金之间,即使在最艰难的2016年也接近60亿美金,因为炼厂有一部分维护性的资本开支(包括大修、以及满足环保要求的资本开支)是无法省掉的。而2020年在疫情影响下,几家炼厂公司的资本开支降到50亿美金。

具体公司来看:1)Valero(VLO.US)有一些升级改造投资、以及管道投资,还有一个路易斯安那的生物质柴油项目;2)Marathon石油(MRO.US)有两个改造项目,将北达科他州和加利福尼亚州的两个炼厂都改造成生物柴油项目;3)Phillips 66(PSX.US)将关闭其在加州的一个炼厂,将其改造成生物柴油项目。其他几家不一一列举,总的来讲,大趋势就是关闭石油炼厂,新建生物燃料项目。

总体来讲,全球的炼厂结构性调整将加剧,中国的大型炼化项目陆续投产,美国等其他海外炼厂尤其是单体小、竞争力差的炼厂持续淘汰。2021年,中国就将超过美国成为全球第一大炼能的国家。

4.海外需求超预期,与供给共振,炼化盈利超预期

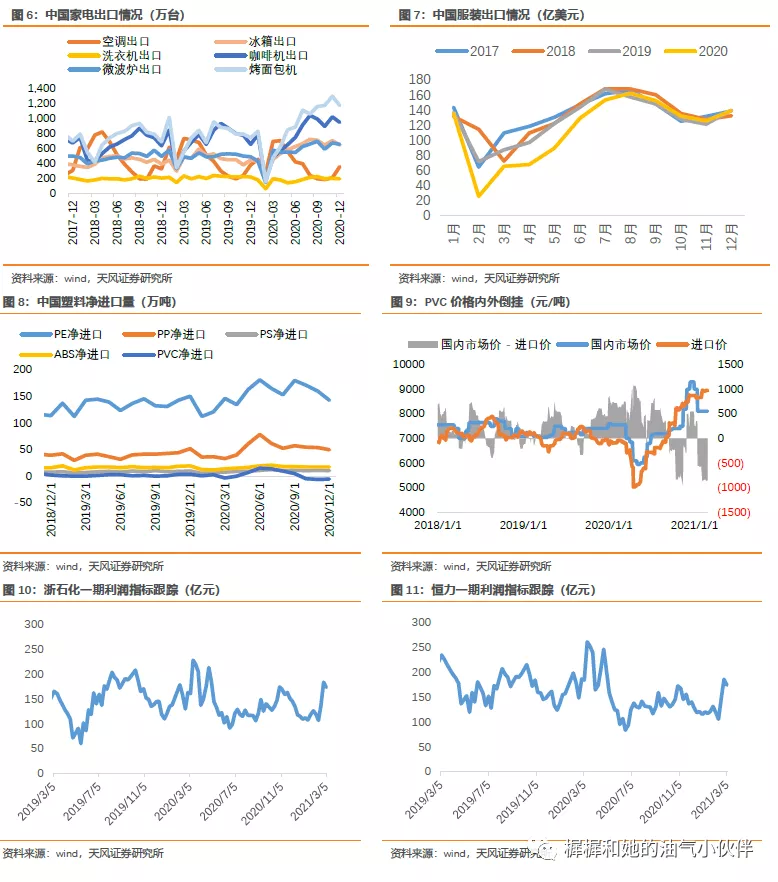

海外需求超预期,尤其是美国房地产周期相关品种表现较好。比如中国的小家电出口(咖啡机、烤面包机)2020年12月份同比增幅都在50%左右;纺织服装出口2020年8月之后也已经恢复正增长。

5. 结论

1)油价中枢抬升具有必然性。在全球碳中和趋势下,石油巨头资本开支明显收紧、甚至制定出明确压减产量措施,而页岩油公司更重视短期现金流不再强调产量增长。在页岩油供给弹性削弱的背景下,OPEC话语权更为强势,也更容易通过维持减产将油价维护在相对高位。

2)炼化景气强势,不宜以2018年作为惯性思维参考。2018年油价和炼化景气呈现一定的反向关系。但是我们今天面临的供给形势不同于2018年,目前美国轻烃裂解扩产潮已经结束,海外炼厂加速去产能,而中国2021年产能投放高峰之后2022到2023年将进入低速投放期。且当前国内外供需格局更利好中国炼厂,尤其是产品结构倾向化工型的民营大炼化。

3)重视石化板块配置价值。实体经济进入复苏中段,伴随油价上涨,流动性担忧开始对大类资产造成不利影响。这一阶段石油化工板块应有良好相对收益。推荐:i)民营大炼化龙头荣盛石化、恒力石化、桐昆股份、东方盛虹、恒逸石化;ii)油价上行受益的轻烃路线标的,卫星石化、金能科技;iii)上游公司中国海洋石油(00883)、中国石化。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP