Clubhouse大火背后,其实时语音服务商声网(API.US)市值一度涨超百亿美元

本文来自微信公众号“研值有道”。

最近,语音社交软件Clubhouse 在全球范围内火了。

1月31日,特斯拉创始人马斯克在社交平台发布了一条消息,预告自己将在Clubhouse的语音聊天室创建直播,次日网友蜂拥而至导致5000人上限首次爆满,不得不额外开了一个旁听室,Clubhouse这个语音实时互动社交应用就此一夜声名大噪。

世界各地的用户纷纷涌入,邀请制下用户数量从200万增长至500万,eBay上一个邀请码最高被炒到100美元以上,号称音频版Twitter……Clubhouse俨然一副硅谷新秀的模样。国内的创业者也摩拳擦掌,争着要做中国版Clubhouse,相信C2C(Copy To China)只是时间问题。

不过我们今天的主角不是Clubhouse,而是它背后的实时语音服务提供商——位于上海的兆言网络(AGORA,)。这家公司在业内还有一个响亮的名字,叫做“声网”(API.US),去年6月底以存托凭证方式在纳斯达克上市。

受益于Clubhouse的走红,声网在1月19日至2月16日这20个交易日中暴涨174.80%,市值最高超过100亿美元。研值组这就带你来看看这家公司到底是何方神圣。

01 专注造轮子的服务商

声网成立于2013 年,总部分别设于中国上海和美国硅谷,2020 年6 月于纳斯达克上市,主要为客户提供RTE服务。

RTE是指Real-Time Engagement,这是声网在上市F-1文件里首次提出的概念,可以简单粗暴地理解为“构建实时互动应用场景所需要用到的产品和技术组合”。

这么说吧,声网把过去大厂商具备的专业级别实时音视讯能力,转变成了简单的SDK和API,让开发者可以简单取用,通过直接集成Agora SDK,实现各种互动场景,这为开发者大幅节省了自研成本和开发周期,帮助开发者应用内快速构建高质量、低时延的多种实时音视频互动场景。

举个栗子,像Clubhouse这样的开发者想要搭建实时语音能力,不用再辛辛苦苦从头开始造轮子了,因为声网已经造好了现成的轮子,给你个接口就可以,只要付费就可以使用了。是不是非常的方便呢?

所以你会明白,为啥声网的股票代码选择了API这个词,API意思就是应用编程接口,Application ProgrammingInterface。

从产品反馈来说,声网的技术那是没得说。在使用Clubhouse的过程中,不少用户纷纷点赞语音体验:

“体验非常炸裂。语音通话音质不仅比打电话、微信通话、微信会议好很多很多,基本上可以说碾压现有的能够用于多方通话的所有软件,接近我用专业话筒录的节目。不论多少人同时在一个 Room 里,几个人同时说话,都没有任何延迟和干扰。”

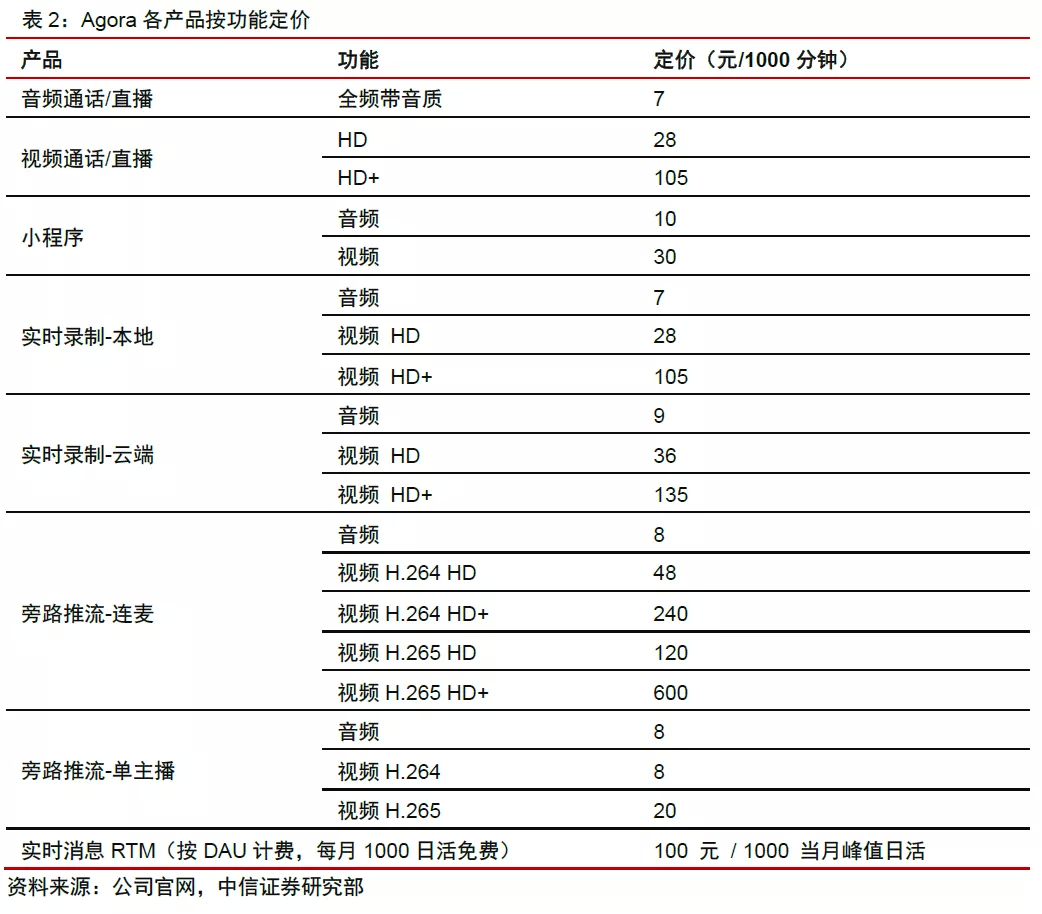

收费模式上,声网选择了互联网产品普遍采用的的Freemium 收费模式,每月先为客户提供10000 分钟的免费试用时间,超出试用范围后按用量进行收费——先让你尝尝甜头,不怕你不到碗里来。这个10000分钟也是有讲究的,基本上可以供开发者做完API+测试10个账号+再测试2、3天,基本满足开发者跑通上述流程,降低开发者使用门槛。

来看看声网熠熠生辉的股东名单。

截至2020年12月31日,公司创始人、CEO 赵斌直接持有公司21.02%的股权,并通过B 类普通股合计拥有公司83%的投票权,对公司决策拥有绝对的控制权。

美国声名赫赫的对冲基金Coatue

Management持有10.15%。Coatue专注于TMT领域的投资,遵循基本面分析,投出过蚂蚁集团、字节跳动、美团、Snapchat和Spotify等知名TMT公司。

晨兴资本、海纳亚洲创投分别持有声网9.85%、9.85%;雷军的顺为资本也入局了,顺为资本CEO许达来持股8.58%。晨兴资本也是小米集团股东,不难发现,声网和雷军系资本关系密切,这是因为赵斌本身就是雷军系的YY语音出身。

02 2020年营收同比增速超100%

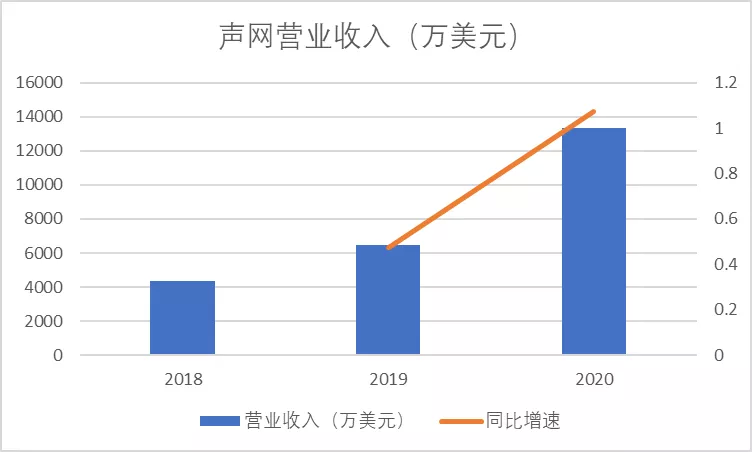

2018年-2020年,声网分别实现营业收入4365.70万美元、6442.87万美元、1.34亿美元,2019年、2020年同比增速达到47.58%和107.31%。

特别是进入2020

年,疫情导致的物理隔离使得社交、游戏、教育等场景下的在线音视频互动需求陡增,公司产品迅速渗透,营收提升尤其迅速,2020Q1、Q2,公司分别实现营业收入3545、3390

万美元,对应同比增速为167%、128%。

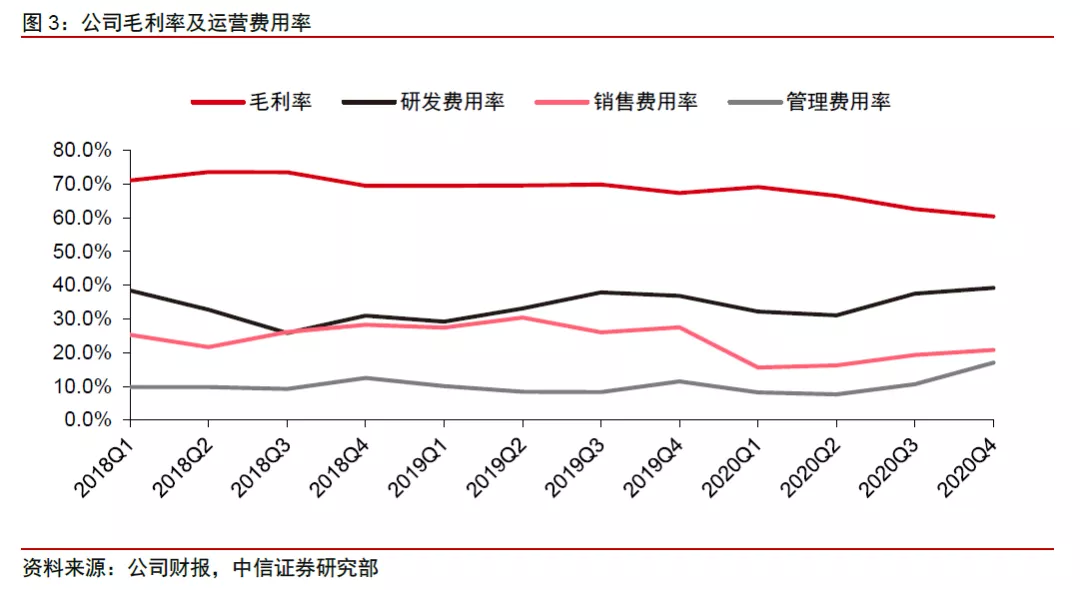

和很多互联网公司一样,声网的营业成本主要包括带宽成本、数据中心托管成本、服务器&网络设备折旧成本等,因此毛利率较高。2018年至2020年,声网的Non-GAAP毛利率分别为71.06%、68.31%、64.66%。毛利率下滑的主要原因是公司将业务拓展至南亚、南美等带宽成本较高的地区,而价格仍采取全球统一定价。此外,声网部分扩容和实际业务上线存在错配,因此成本有所提高。

期间费用方面,2020年声网Non-GAAP研发、销售、管理费用率分别为37.06%、19.26%、13.48%,合计69.80%,较2019年下降8.74个百分点。研发费用占比没怎么下降,2019年和2020年都在37%左右,销售费用占比下降得比较多,从2019年的30.36%下降到19.26%。

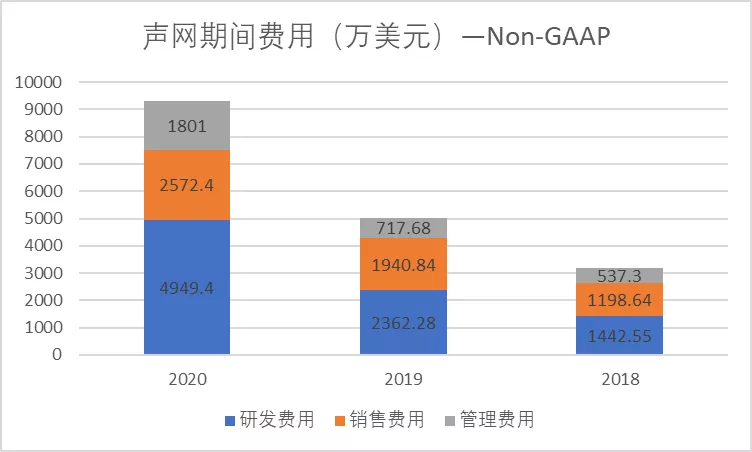

当然,绝对值上费用还是一直往上走的。像是研发费用,从2018年的1442.55万美元增长至2020年的4949.4万美元,增长幅度达243.10%,主要是增加了研发团队。

销售和管理费用在Q4也在增长,单季度销售与市场费用为740万美元,较2019年同期的240万美元增长175.4%,主要是公司招聘组建团队、增加广告费用导致人员成本增加;管理费用为670万美元,较2019年同期的240万美元增长175.4%,主要是由于继续组建团队而增加的人员成本。

总之就是招人、招人、招人。人才是互联网企业的立身之本,这也能看出现在声网的扩张欲望。

需要注意的是,目前声网还没有实现盈利,2019年-2020年净利润分别亏损617.74万、311.4万美元。随着收入规模的进一步扩大,公司运营效率存在较大改善空间。

由于净亏损超预期,声网在2月23日还跌了7.25%,前一天更是大跌了19.50%。

业绩预期方面,公司预计2021 全年实现营业收入1.78-1.82亿美元(同比增长33.4%-36.4%),疫情好转使得收入增长恢复正常化,而2020年较高的收入基数也给2021 年的收入增速造成一定的压力。

“我们以稳定的第四季度业绩结束了这一年,这表明了RTE的力量以及我们以开发人员为先的业务模式。我们很高兴看到Agora在互联网上提供了一些最令人兴奋的创新和新体验。” 赵斌在财报中表示,“展望2021年,我们将继续投资于产品和技术创新,以巩固我们作为RTE必不可少的平台的地位。”

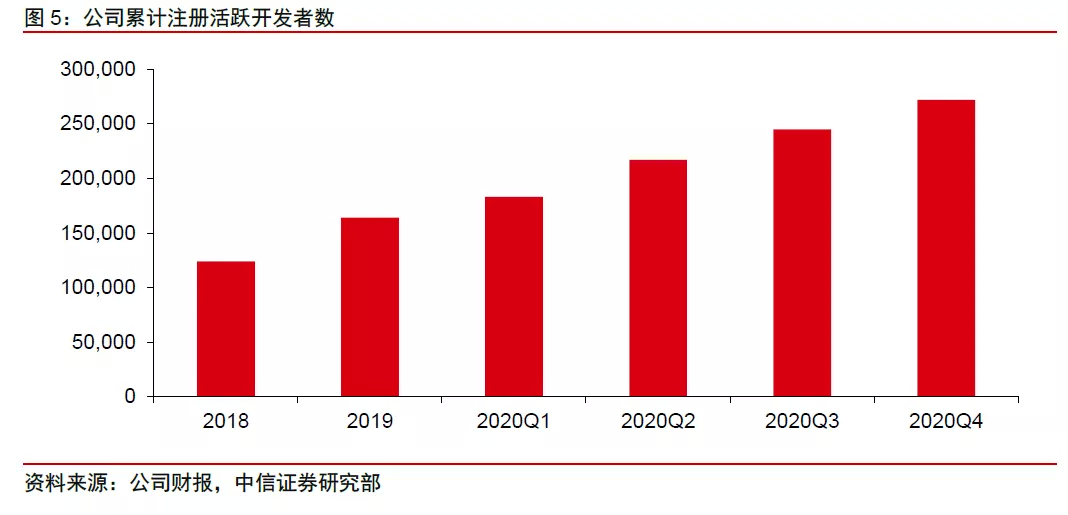

03 一手技术一手服务,全球注册开发者数量超27万

截至2020 年12月31日,声网的客户达到2095名,较2019年底的1041名同比增长101.2%。全球注册开发者数量超27.2万,Q4平均每月新增9000个注册开发者。

能获得这么多开发者认可,和声网的产品特质分不开。

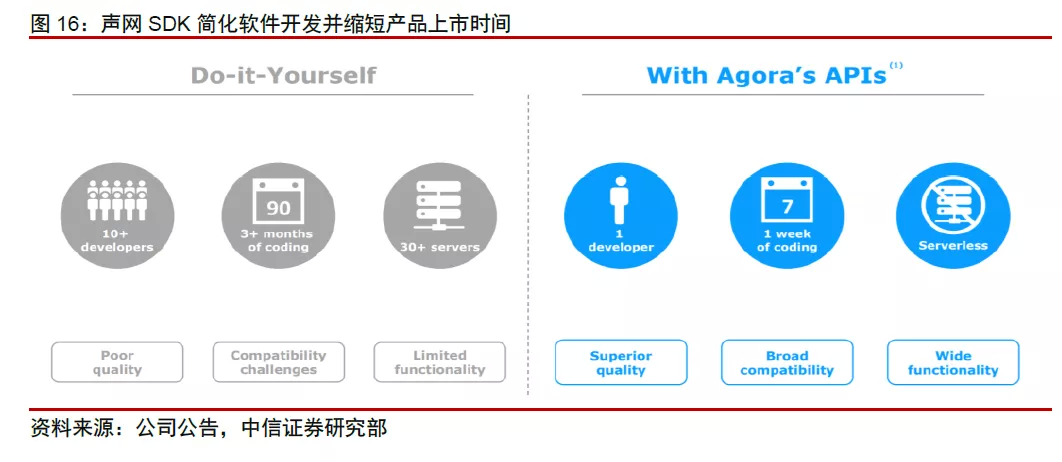

声网提供易于学习、易于嵌入和高度可定制的SDK,并提供详细的文档、编程工具和各种代码示例,大大简化软件开发流程并缩短产品上市时间。其SDK 的设计也非常紧凑,降低空间占用并有效利用终端的CPU和功耗。

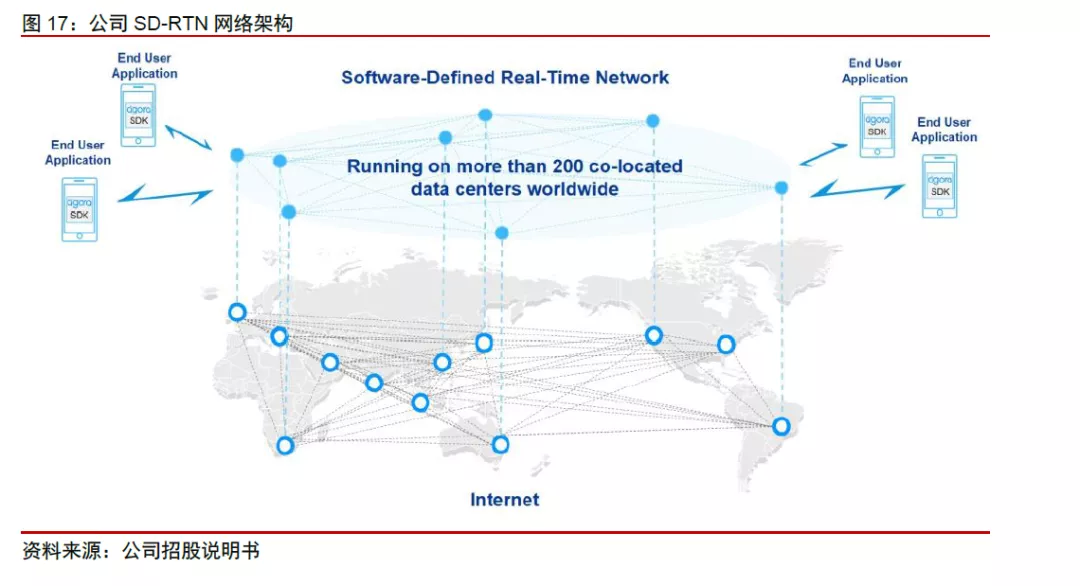

实时音视频互动的最大痛点在于延迟。公网是开放的网络,无法保证服务质量,而地理位置、网络运营商的差异通常会导致大量数据包丢失和高延迟。想一想微信语音视频电话,是不是偶尔有些卡顿、丢帧的现象?

声网搭建的SD-RTN(软件定义实时网)则解决了这一痛点,SD-RTN 是架设在全球200 多个托管数据中心上的虚拟网络,控制使用Agora SDK 的终端设备间的实时数据传输。声网可以完全控制SD-RTN 内的每个数据中心,并用复杂的算法来规划流量、实时调度,选择最优最快传输路径。

据了解,就时延和丢包而言,SD-RTN 网络的传输质量远胜于普通公网,可用性

>99.9%,可为全球各区域用户提供媲美专线质量的实时互动服务。

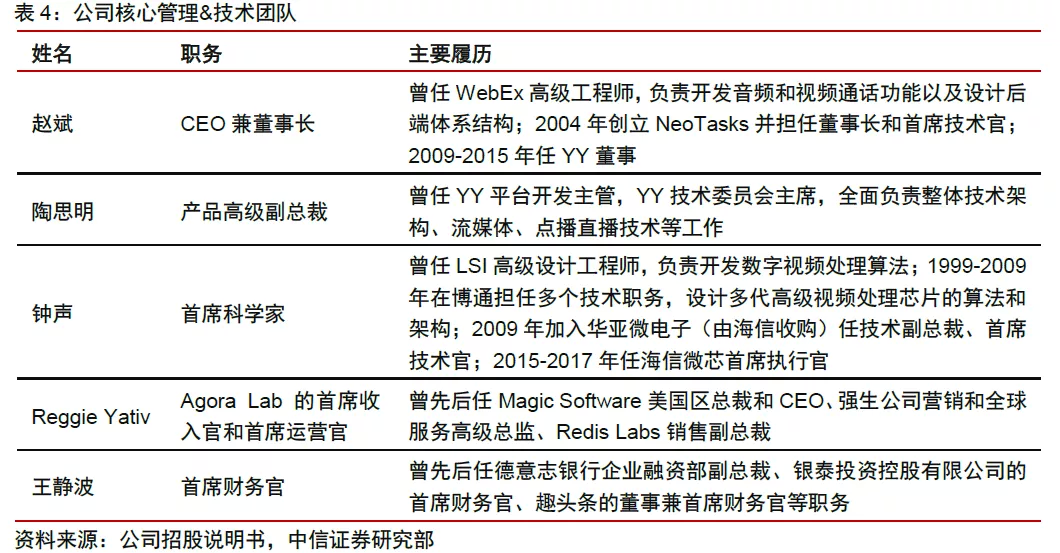

能做到这一点,和声网的核心管理团队技术实力突出不无关系。

据公司招股说明书披露信息显示,公司CEO 赵斌、SVP 陶思明以及首席科学家钟声均来自全球顶尖的音视频技术团队,拥有丰富的音视频领域的设计、研发、以及产品运营经验,而在全球人才稀缺的音视频处理领域,上述人才配置亦具有明显优势。

不过值得注意的是,在发布去年Q4业绩的时候,声网也宣布SVP

陶思明将不再担任产品高级副总裁,不过仍将继续担任Agora在产品开发和投资等领域的战略顾问。这可以说是一个小利空吧。

声网的技术到底先不先进,其实通信行业的外行人很难说出个四五六七八,但是可以从侧面看。

声网上市时基石投资者之一Vitruvian Partners (维恩资本,投过Farfetch)在投资前对声网做了技术尽调:“中国只有为数不多的基金会做技术尽调,一般大家都是做商业尽调、法务尽调和财务尽调三项,但是不做技术尽调。不做技术尽调怎么知道投的高科技公司技术好不好?怎么知道会不会被别人复制?声网尽调是从以色列请电讯领域的专家来做的。”

在做完技术尽调后选择入场,维恩资本的这一选择反映出声网的技术实力一定程度上是获得外界认可的。

抛开技术,声网的服务意识或许更加值得称道。创始人&CEO赵斌认为,他们做对的“唯一”一件事情,就是率先看到实时互动的本质是服务,而非功能。

在此前接受媒体采访时,他对“RTE”定义:“RTE是一项服务,而不是功能,服务的含义是其价值体现在每一秒钟的用户体验的好坏上,这个体验的质量在整个服务过程的时间长度里都需要得到保证。”

5秒登录成功率、600毫秒视频卡顿率、200毫秒音频卡顿率和400毫秒端到端网络延时达标率,一步步改进最终拴住了声网客户的心。

04 场景扩张驱动公司成长

所有互联网公司在估值的时候,绕不开的一个问题是:市场空间到底有多大?甭管技术多么厉害,如果没有坚实的需求支撑,那也是屠龙之技,想象空间有限。

由于RTE差不多是声网特有的概念,要想准确预估其市场空间不是件非常容易的事。目前,RTE的应用场景广阔,可以应用于社交直播、在线教育、游戏电竞、IoT、AR/VR、金融、保险、医疗、企业协作等 10 多个行业领域,对应100 多种场景。

和RTE有所交叉的CPaaS(通信平台即服务)、CDN,市场都非常广阔:据IDC 预测,全球CPaaS 市场预计将由2018 年的33亿美元增长到2023 年的172 亿美元,2018-2023 年CAGR 为39.3%,其中语音业务预计将从2018 年的15 亿美元增长到2023年的80 亿美元,CAGR 为40.8%;全球CDN 市场预计将从2018年的59 亿美元增长到2023 年的130 亿美元,2018-2023 年CAGR为17.3%,RTE 在高端CDN 市场形成部分替代。

可以预料,RTE未来的市场空间并不会窄。

事实上,就好像谁都没有预料到语音社交能火爆成这样,每一种场景都有可能突然迎来爆发。就以教育行业为例。

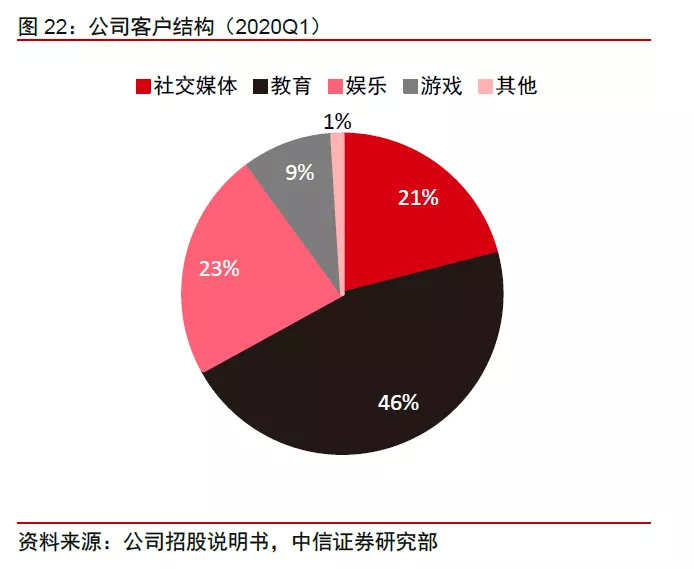

2019 年,声网下游客户中,社交媒体、教育、娱乐和游戏行业的客户分别贡献42%、24%、23%和9%的收入。进入2020 年,疫情催化线上教育场景迅速爆发,公司客户结构亦发生明显变化。例如,疫情期间的新东方通过声网Agora的服务将其80多个分校和子机构、上百万线下师生 7天搬到线上。

2020Q1声网下游客户中,教育、娱乐、社交媒体、游戏行业的客户分别贡献46%、23%、21%和9%,教育行业客户贡献近半数收入。

而声网目前拥有新东方、好未来、掌门1 对1、VIPKID等教育领域的头部客户资源,随着音视频实时互动产品在1v1在线教学、小班课、互动大班课、AI

互动课堂等场景的快速渗透,声网将充分分享到在线教育市场的增长红利。

随着开发者群体的快速入驻,公司产品的新兴用例仍在不断涌现:PK 连麦、视频相亲、语音聊天室、线上KTV、游戏直播、赛事直播、游戏社交、视频急救、医生教学、视频面签、金融贷款、嘉宾连麦……

由于声网实际上做的是“卖水”的生意,需求越大,空间也就越大。

除了场景不断开拓,海外收入也有望快速增长。声网2019 年、2020年Q1来自中国大陆的收入占比分别为78.5%、89.8%。但是Clubhouse的成功说明了声网在海外的增长潜力巨大,复制Tik Tok出海之路并非没有可能。当然,声网主要是To B,成长路径可能会不一样。

05 客户涵盖小米、陌陌、虎牙、斗鱼,未来是否可期?

看完了需求层面,我们再来看看竞争也就是供给层面。

目前在RTE 市场,相关主要参与企业包括:公有云厂商、传统CPaaS 厂商、视频会议以及统一通信SaaS厂商,以及WebRTC 等开源项目等。公有云厂商以腾讯云为代表,传统CPaaS 厂商以Twilio、Vonage为代表,视频会议以及统一通信SaaS 厂商包括大家熟悉的Zoom、腾讯会议、Skype等,WebRTC背后则是谷歌。

竞争对手虽然繁杂,但是由于声网清晰而又独特的定位,反而使得其他玩家很难跨到声网的生态位:

云厂商擅长通用性需求,但相对缺乏定制开发与持续服务的能力,而声网定制化方案输出能力更强,容易形成差异化竞争优势;相较于RTE 市场其他玩家,声网的业务体量更大、服务客户及场景更多,技术也更为成熟;传统CPaaS厂商从电信运营商处购买的语音、短信成本要远高于RTE 消耗的带宽成本;视频会议提供的是PaaS 层能力,大而全,声网主打的API 接口并非它们的战略重心。

在这样的情况下,声网获得了显著的差异化竞争优势,累积了不少优质客户。

在销售渠道上,声网的策略是聚焦开发者社区,逐渐拓展大客户直销及合作伙伴生态。声网通过举办行业会议、编程竞赛等开发人员活动以建立开发者社区和生态,平台亦专为开发人员自助服务设计,开发者几乎无需客服支持便可完成部署。

对于正在开发复杂但有希望实现用例的大型客户,公司亦会安排工程师辅助完成集成工作,并通常不会对前期服务收费。面向开发者社区的相对被动的营销方式大大节约了公司的营销成本,公司2020 年Non-GAAP 销售费用率仅为19.26%,大大低于SaaS 行业平均水平。

目前,声网的典型客户包括小米、陌陌、新东方、Meetme、唱吧、小天才、Bilibili、伊对、荔枝、虎牙直播、斗鱼、Soul、唱吧美世界、乐逗游戏、4399、英雄互娱、龙图游戏、医学界、新氧、好大夫在线、微众银行、国泰君安证券、苏宁易购等。

未来,互联网上有声音的地方就有声网?

2021年1月,声网宣布将在2021年第一季度完成收购即时通讯云和客服云服务商环信Easemob,收购完成后,双方将在产品层面进行深度结合,基于声网在RTC领域和环信在即时通讯(IM)领域的优势,共同打造实时互动云行业RTC+IM产品组合。

强强联合,声网的RTE版图到底能扩张到什么地步呢?这一点尤其令人期待。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP