国泰君安:碳中和下钢铁板块迎来重要投资机会

本文转自微信公众号“ 鹏飞论钢”。

投资摘要

维持行业“增持”评级。市场仍处在预期21年我国粗钢产量能否压减阶段,而我们认为碳中和背景下,21年钢铁行业压减产量大概率实现,且行业产能周期基本结束,行业业绩稳定性将稳步提升。

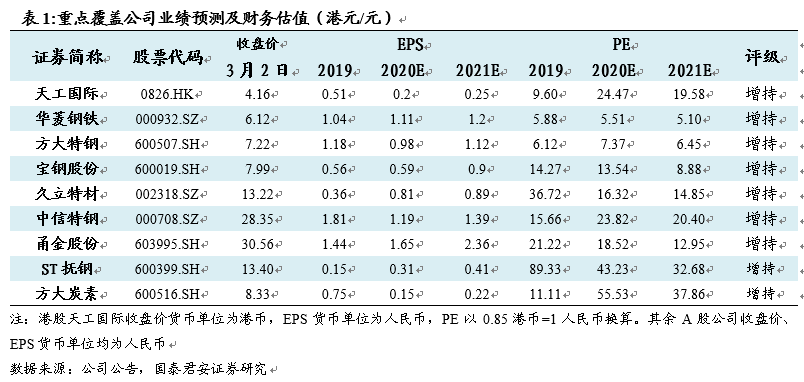

重点推荐成长性和成本优势兼具的行业龙头:方大特钢;低估值板材标的宝钢股份、华菱钢铁。碳中和下电炉钢迎来重大发展机遇,重点推荐石墨电极龙头方大炭素。

同时,碳中和背景下,优选高性能特钢、减少钢材用量或将成为趋势,特钢需求或逐渐上升,持续推荐特钢及高端材料细分赛道龙头:中信特钢、ST抚钢、甬金股份、天工国际(00826)、久立特材。

碳中和背景下,产能周期基本结束,产能不再是钢铁盈利之殇。碳中和是21年两会和十四五规划的重点内容,自2020年9月开始,我国7次表态在2030年实现碳达峰、2060年实现碳中和。而目前,全国20个省、直辖市和自治区已经提出2021年将研究、制定碳达峰方案,上海明确提出在2025年达到碳达峰、重庆将碳排放纳入环评考核。

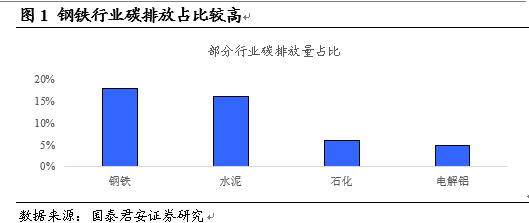

我们认为碳中和是工业品未来5-10年的重大主题,钢铁行业碳排放占全国总量的18%,压减粗钢产量、调整生产结构势在必行。结合工信部表态2021年压减钢铁产量的表述来看, 21年粗钢产量大概率同比下降,钢铁行业产能周期在2021年基本结束,产能不再是钢铁盈利之殇。

产业格局向好,集中度提升,龙头议价权提升,竞争格局优化。钢铁产能周期结束后,行业兼并重组将加速,行业龙头不断通过兼并产能提高市占率。行业的集中度在政策支持以及铁矿成本压迫之下将快速提升,集中度提升后将大大提高龙头企业对上下游的议价权,有效传导成本压力,提高业绩稳定性。

钢铁价格波动性将持续下降,表现为电炉炼钢占比的持续增加,有效的调节供给,使得钢铁价格波动率下降。优特钢的占比将持续提升,受益制造业升级及进口替代,很多特钢领域的龙头公司正在逐渐涌现。

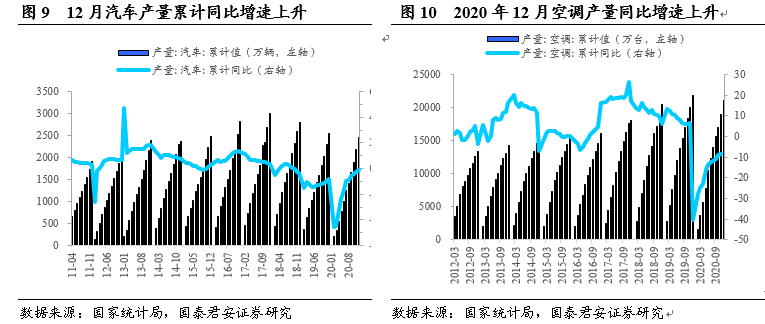

制造业需求强劲,提振钢材需求。2020年下半年以来,我国汽车和家电销量在国内和出口需求的拉动下持续上升。展望21年,我们认为在融资收紧背景下地产商有望保持高周转的推盘模式。我们预期21年地产新开工不弱,而伴随工业企业利润的修复及出口的拉动,制造业需求的持续性较强,全年用钢需求将维持高位。

风险提示:疫情超预期发展;货币政策超预期收紧。

1 碳中和开端,钢铁行业产能周期基本结束

1.1 碳中和为国家重大部署

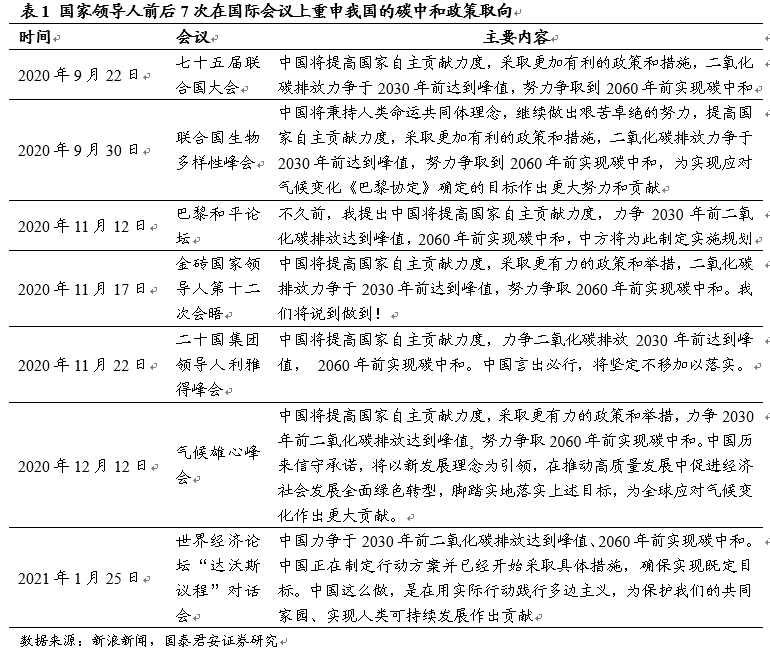

碳中和为国家重大战略部署,我国先后7次在国际会议重申。碳达峰”指二氧化碳排放达到峰值后开始逐年减少,“碳中和”指企业或者团体,在一定时间内直接或间接产生的温室气体排放总量,通过节能减排等形式抵消,实现二氧化碳零排放。

2020年9月,国家主席在七十五届联合国大会上发表的讲话,首次提出我国二氧化碳排放要在2030年前达到峰值,争取在2060年前实现碳中和。“自首次提出后,国家领导人先后6次在国际会议上重申我国碳中和的部署。

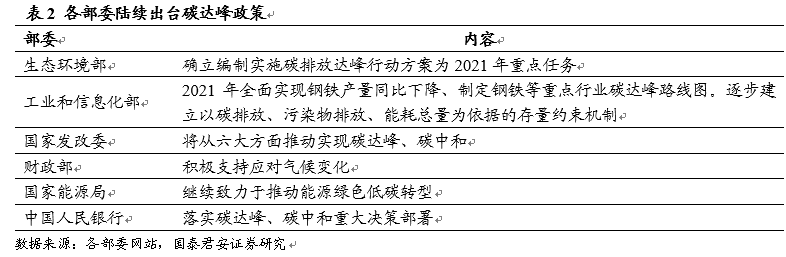

碳中和是2021年的重点任务,各部委已开始行动。在中央层面,中央经济工作会议、中央深改委会议强调2021年碳达峰、碳中和工作是2021年重点任务之一,统筹制定2030年前碳排放达峰行动。在此基础上,各部委加快部署:生态环境部、工业信息化部、国家发改委、财政部、国家能源局和人民银行分别部署方案或表态支持“碳达峰”、“碳中和”重大决策部署。

1.2 各省市碳中和政策将陆续出台

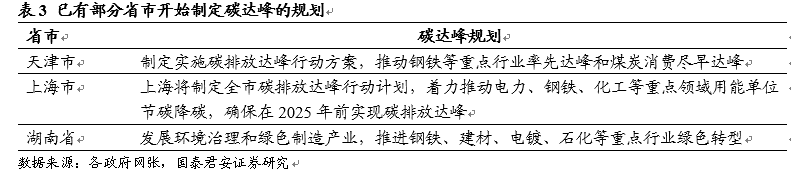

各省市陆续开始碳达峰规划。上海、江苏等8省市均提出在全国碳达峰之前率先达峰,北京、天津等20省市自治区提出将在2021年研究、制定二氧化碳排放达峰行动方案。上海市明确目标确保在2025年前碳排放达峰,重庆市已经将碳排放正式纳入环评,发布规划及建设项目环评“碳排放评价”技术指南。我们认为,3月全国两会后,各地政策将逐步落地实施,碳达峰将从预期进入实质阶段。

钢铁行业是重点关注领域,将率先受到影响。根据冶金工业规划院测算,我国钢铁行业碳排放量占整体制造业碳排放量的18%左右,是碳排放量最高的工业门类。结合工信部及各省市碳达峰规划看,钢铁行业将会成为碳达峰率先影响的行业。我们认为碳中和背景下,我国钢铁行业的产量峰值或已在2020年见到,未来钢铁行业产量或将逐渐下台阶。

1.3 我国钢铁行业产能周期基本结束

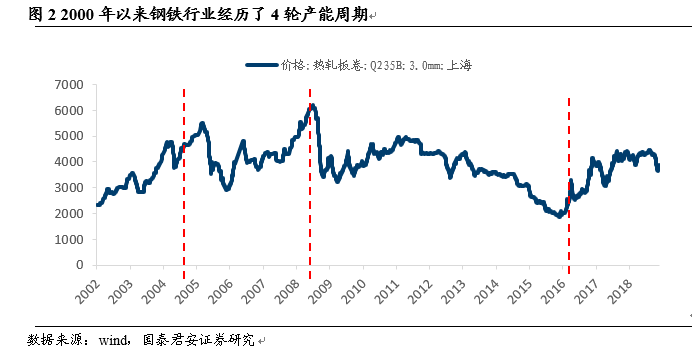

我国钢铁行业经历了4轮产能周期。我国钢铁行业产能周期主要受需求影响,我们选择热卷价格的走势来分析我国钢铁行业的产能周期。

我国钢铁行业的第一个产能周期为2000年到2005年:我国房地产市场改革以来,钢铁行业跟随房地产市场逐渐进入产能的增加周期,民企钢铁企业在2004年开始逐渐产生。

第二轮产能周期为2005年至2008年:2005年之后,由于经济过热国家进行了一定程度的调整,但整体趋势依然向上,行业经历了短暂的产能平稳期后又回到增产的周期中,这一时期国有钢企盈利在下降之后逐渐恢复。

第三轮产能周期为2009年至2015年:受金融危机影响国家大力刺激经济,钢铁行业产能继续扩张,但随着经济增速的换挡,我国钢铁行业过剩逐渐凸显。

第四轮产能周期为2016年至今,我国钢铁产能在政策主导下逐渐去化,而环保也加速了产能的出清。

碳中和背景下,钢铁行业产能周期基本结束,产能不再是钢铁盈利之殇。2016年供给侧改革以来,我国钢铁行业经历了新一轮的投资周期,主要来自置换产能的投产。在行业利润高企的背景下,虽然行业产能增量有限,但行业通过技术手段及增加产能利用率,使得我国粗钢产量快速增长。

工信部表态压减粗钢产量而非产能,我们认为这一表态正切中行业要点。与市场将本轮碳达峰政策类比为新一轮供给侧改革不同,我们认为碳达峰是长期政策,且可能直接约束产量,将对钢铁行业产生直接、长远影响。

伴随21年政策的实施,我国粗钢产量将大概率见到同比下降。而展望未来3-5年,在碳中和背景下,碳排放量最高的钢铁行业将受到严格约束,行业产能周期将于2021年基本结束。

2 竞争格局优化,龙头议价权提升

2.1 龙头优势突出,龙头公司对上下游议价能力将提升

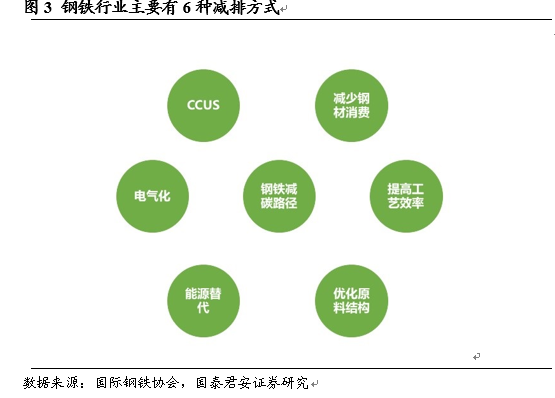

我们认为在碳中和背景下,行业龙头公司优势将更加突出,行业成本曲线或发生明显变化。根据国际钢协的相关研究,钢铁行业存在6大主要的减碳路径,分别为:减少钢材消费、提高工艺效率、优化原料结构、CCUS技术、电气化和能源替代。

从技术储备的充足性、工艺的先进性还有新技术拓展的实力来看,行业龙头企业占据绝对优势。碳中和背景下,行业龙头公司更有可能利用自身的竞争优势形成单位产品碳排放的优势,有效降低自身碳减排成本。而非龙头公司碳减排成本或相对较高,行业成本曲线在增加碳排放成本后或出现明显变化:技术先进、碳减排成本低的企业将具有明显的成本优势。

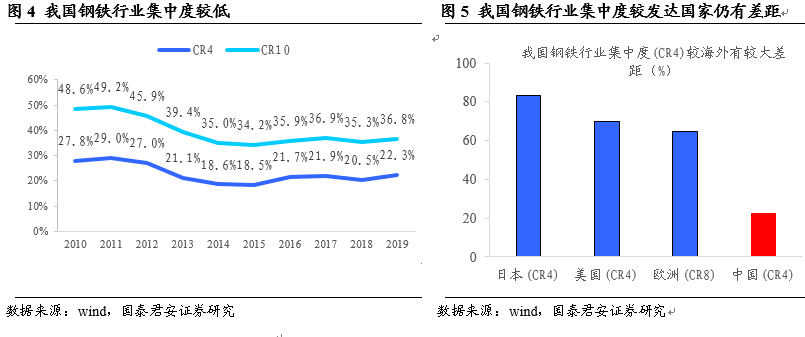

行业集中度上升,龙头公司议价能力提升,业绩稳定性提升。虽然我国钢铁行业的并购重组正在进行,但行业整体集中度仍然较低,我们认为随着碳中和政策的不断推进,钢铁行业兼并重组的窗口将再次打开,我国钢铁行业集中度的上升仍将持续。

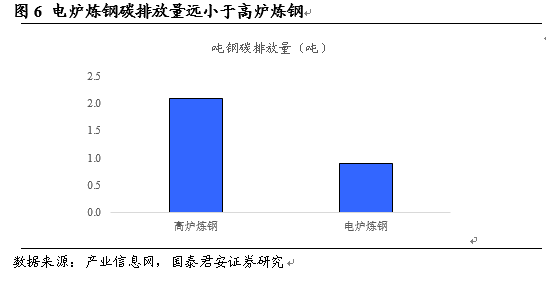

集中度提升后将大大提高龙头企业对上下游的议价权,有效传导成本压力,提高业绩稳定性。而电炉钢碳排放量远小于高炉流程,未来电炉炼钢占比将持续增加,有效调节供给,钢铁价格波动性将持续下降。

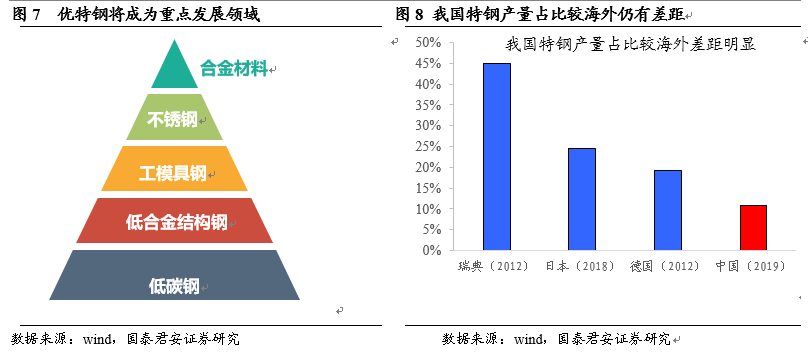

2.2 特钢占比提升的趋势更加明确

特钢占比上升的趋势更加确立。增加钢材的性能能够在一定程度上减少钢材的使用量,因此碳中和背景下,特钢需求或逐渐上升。同时,从全球各个国家制造业的发展来看,伴随一国制造业的发展,其对高端材料的使用量逐渐上升。这一趋势在钢铁行业表现为优特钢的占比不断提升。

我国钢铁行业的粗犷发展期已经结束,在经济增速逐渐下台阶的背景下,钢铁行业势必会走上精细化、高附加值的产品升级道路。我国目前面临自身经济增速下行和国产化背景下,经济增速的换挡对应着制造业的转型升级,而高端制造将拉动我国优特钢的需求。

3 制造业需求强劲,21年“钢”需向好

3.1 汽车行业维持景气,制造业需求强劲

制造业需求强劲,提振钢材需求。2020年下半年以来,我国汽车和家电销量在国内和出口需求的拉动下持续上升。展望21年,我们认为在融资收紧背景下地产商有望保持高周转的推盘模式。我们预期21年地产新开工不弱,而伴随工业企业利润的修复及出口的拉动,制造业需求的持续性较强,全年用钢需求将维持高位。

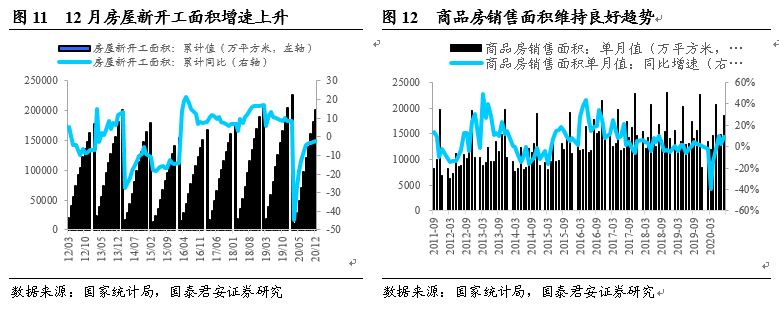

3.2 地产需求平稳,钢材需求整体向好

地产开工及销售继续温和回暖,加速推盘模式是地产商的最佳选择。在“三道红线”政策的背景下,地产商加杠杆拿地的扩张模式受到限制,这种情况下,地产商可以选择少拿地或加速推盘两种方式缓解自身资金压力。而当前地产商的土地库存仍然丰富,因而加速开工和销售、实现资金回笼是其最佳选择。

我们观察到,10月单月商品房销售面积增速达到15.3%,销售上升的趋势非常明显,地产商选择快速推盘应对资金压力的模式逐渐清晰。展望2021年,我们认为在当前销售高增速的背景下,新开工不必悲观,同时竣工水平持续上升,地产投资的韧性仍将存在。

4 投资建议

市场仍处在预期21年我国粗钢产量能否压减阶段,而我们认为碳中和背景下,21年钢铁行业压减产量大概率实现,且行业产能周期基本结束,行业业绩稳定性将稳步提升。

重点推荐成长性和成本优势兼具的行业龙头:方大特钢。同时,制造业需求强劲,“板强长弱”格局或持续,推荐低估值板材标的宝钢股份、华菱钢铁。

由于电炉较高炉有明显的碳排放优势,我们认为碳中和下电炉钢将迎来重大发展机遇,石墨电极需求将迎来较快增长,重点推荐石墨电极龙头方大炭素。

同时,碳中和背景下,优选高性能特钢、减少钢材用量或将成为下游用钢的新趋势,特钢需求或逐渐上升,持续推荐特钢及高端材料细分赛道龙头:中信特钢、ST抚钢、甬金股份、天工国际、久立特材。

5 风险提示

5.1 疫情超预期发展

目前我国疫情已经基本得到控制,但仍不排除二次爆发的可能。如果疫情的发展超预期,将会影响钢铁下游需求,压制钢价。

5.2 货币政策超预期收紧

受2020年上半年低基数影响,2021年上半年我国GDP将出现较快增长,货币及财政宽松托底经济的必要性减弱。我们判断我国货币政策在2021年将在保持流动性的前提下小幅收紧。若货币政策超预期收紧,地产及基建开工将受到不利影响,钢铁行业需求或下滑,不利于行业内公司业绩。

5.3碳中和政策推进不及预期

碳中和作为国家重大战略部署,将稳步推进。若碳中和政策推进较慢,钢铁行业产量的减少或不及预期,行业利润将维持低位。

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP