浙商证券:希望教育(01765)并购南昌大学共青学院,整合协同增长可期

本文来自微信公众号“观者如芸”,作者:朱芸、苏颖、徐晴。

投资要点

事件:

希望教育(01765)公告于2021年2月5日以5亿元的交易对价并购南昌大学共青学院100%举办者权益及江西昌振实业100%股权。

并购南昌大学共青学院举办者100%股权,对价5亿元。

公司于2021年2月5日签订收购协议,以5亿元对价收购南昌大学共青学院100%举办者权益及江西昌振实业100%股权,资金来源集团自有资金及商业银行贷款拨付资金。本次并购估值对价5亿元,对应2020财年24.75倍PE,标的学校FY2020实现净利润2020万元。

并购落子本科层次独立学院,整合提升空间充足。

南昌大学共青学院于2002年引进社会资本改制为南昌大学二级学院,2003年学院经教育部评估予以确认为本科层次的独立学院,工、文、教、经、管、艺等学科协调发展。学校地处江西省,校园面积636亩,重视实践教学,拥有良好的办学口碑和过硬的办学品质,为赣江新区发展培养了一大批应用技术型人才。截至2021年2月,南昌大学共青学院拥有约7500名学生,2020学年本科学费区间为15000-18500元/学年,住宿费为每年1200元。

江西并购再落子,集团业务良好协同可期。

本次并购为公司继江西樟树中医药职业学院、南昌影视传播职业学院后,江西省重要战略区域的又一次重要布局,未来有望形成集团业务的良好协同:1)进一步拓展学校网络及加大市场渗透率;2)通过高职与本科的产业联动,与集团内南昌影视传播职业学院、江西樟树中医药职业学院之间的协同,改善办学档次,丰富专业设置,为当地输送更多优质的高等教育资源,服务产业建设。

盈利预测及估值:

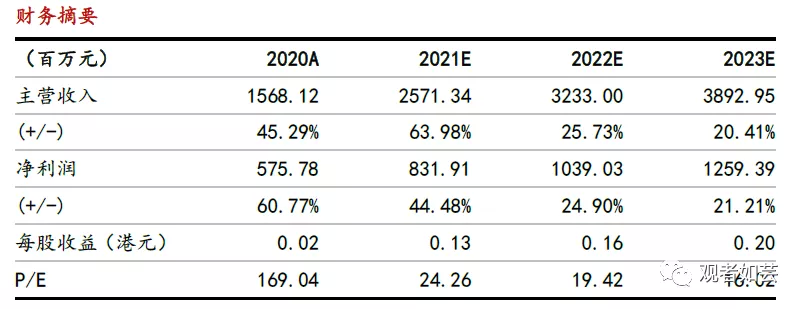

我们预计公司2021-2023年EPS分别为0.13/0.16/0.20港元,对应PE分别为24.26X、19.42X、16.02X,考虑到公司作为西部高教龙头,内生外延增长潜力较大,给予21年30倍PE,对应目标价3.9港元,首次评级给予“买入”评级。

风险提示:疫情反复风险,并购整合不及预期风险,政策风险

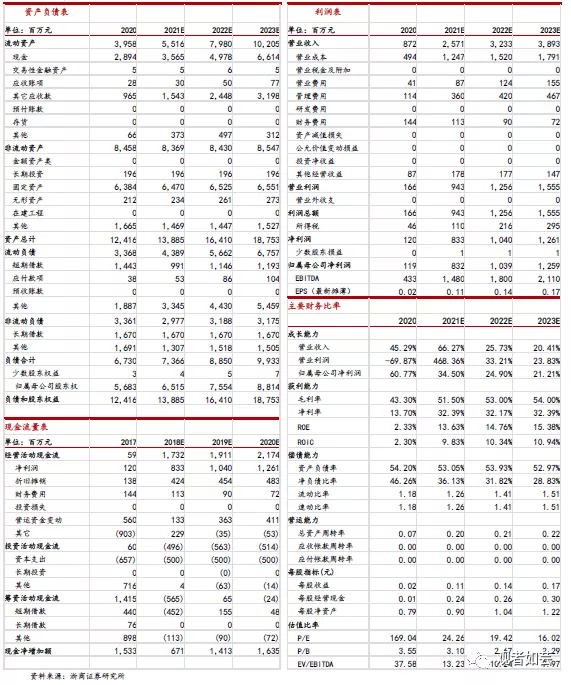

三大报表预测值

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP