抓住半导体行业新风口,第三代半导体时代到来

本文援引于报告《2020年中国第三代半导体(SiC、GaN)行业概览》,首发于头豹科技创新网(www.leadleo.com)。

根据各阶段原材料不同划分,半导体发展至今经历了三代

第三代半导体是指原材料以SiC和GaN为主的半导体,据应用场景不同,第三代半导体市场可分为光电子器件、电力电子器件和微波射频器件。另外,按照原材料是否为化合物,半导体又可分为单质半导体和化合物半导体。

中国第三代半导体产业环境良好

中国第三代半导体产业链上游主要市场参与者为衬底和外延供应商、设计工具提供商和代工厂,产业链中游参与主体为生产商,下游端则主要为各应用场景。第三代半导体产业价值节点主要为外延、芯片制造和光伏应用。现阶段中国玩家多集中于衬底、外延和部分IDM,而价值量较高的设计和制造节点仍为国际玩家所主导。

中国第三代半导体行业上游供应商的议价能力较高,尤其代工厂生产商具有较强的议价能力。现阶段中国第三代半导体中游主要市场为三菱电子、英飞凌、科锐等国际玩家所主导,士兰微等中国本土厂商则通过自主研发积极发力第三代半导体利基市场。中游第三代半导体厂商关键成功因素在于关注技术、产品质量和政策关系,加大此三方面的投入可以使第三代半导体厂商迅速获得比较优势。中国第三代半导体市场下游各应用场景厂商的议价能力适中,其中新能源汽车厂商议价能力和消费电子产品厂商议价能力最强。

中国MCU市场规模增长潜力较大

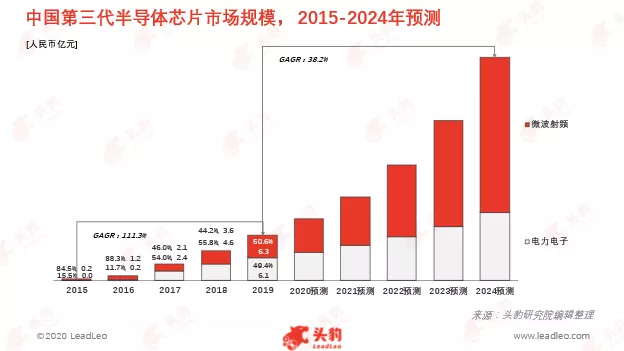

中国第三代半导体市场规模增长潜力较大,预计到2024年中国第三代半导体市场规模将达到约61.3亿元人民币,复合增长率将达约38.2%。

随5G正式商用的普及程度加深,基站建设将加速推进,微波射频市场规模将实现爆发式上涨。2019年GaN半导体器件市场规模仅为6.3亿元,2024年该数字将上涨为42.7亿元,市场份额从50.6%上升至69.7%。

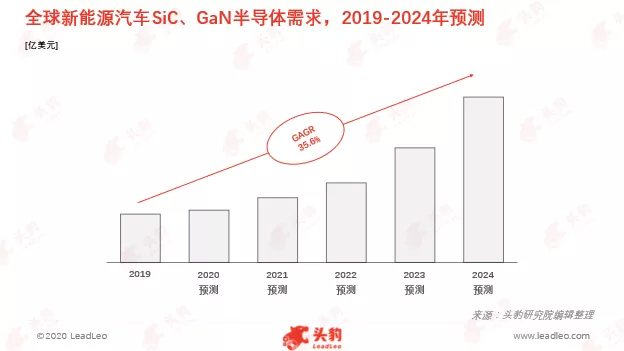

新能源汽车头部玩家已将第三代半导体功率器件用于商业实践,但因价格较高尚未形成规模,但随芯片厂商加速技术完善和量产,未来降价可期。2019年SiC、GaN车用半导体器件市场规模仅为7.6亿元,2024年该数字将上涨为18.6亿元,市场份额将稳定在30%左右。

5G技术的发展和商用驱动第三代半导体市场规模迅速增长

5G基站的建设将直接创造第三代半导体刚需,且5G技术的成熟和商用将催生较大汽车和工业用第三代半导体产品需求。

工业用半导体升级需求:5G将直接带动工业自动化和工业物联网的发展和普及,新一轮的设备升级和换新将对功率半导体提出更高要求。

汽车电子半导体升级需求:SiC半导体逆变器在性能及能耗方面较硅基半导体更胜一筹,且可减少功率器件60%以上体积;GaN半导体电源芯片在充电效率和电力损失方面更具优势。

GaN半导体微波射频芯片是5G基站实现高性能的最优选择和保障,能够降低40%功耗,节约80%成本。

GaN半导体微波射频芯片较传统通信芯片更胜一筹。相比于第一代及第二代半导体材料,第三代半导体材料在高温、高耐压以及承受大电流等多个方面具备明显的优势,因而更适合于制作高温、高频、抗辐射及大功率器件。

使用GaN半导体将大幅缩减5G射频系统功耗。在保持辐射功率的同时,锗化硅基MIMO天线元件由1,024个减少至192个, 裸片面积由4,096平方毫米缩减为250平方毫米。

新能源汽车的持续放量将刺激第三代半导体需求释放

新能源汽车的持续放量将拉升第三代半导体需求。较传统半导体功率器件,第三代半导体功率器件在性能、体积和成本方面优势明显。功率MOSFET器件具有开关频率最快、开关损益最小等性能优点 。

第三代半导体功率器件是新能源汽车用半导体功率器件的首选。较传统新能源用车用IGBT,功率MOSFET器件在功耗、体积及成方面具有明显优势。

新能源汽车用第三代半导体市场潜力较大。2019年新能源汽车用第三代半导体需求为5.6亿美元,2024该数字将增至19.1亿美元。

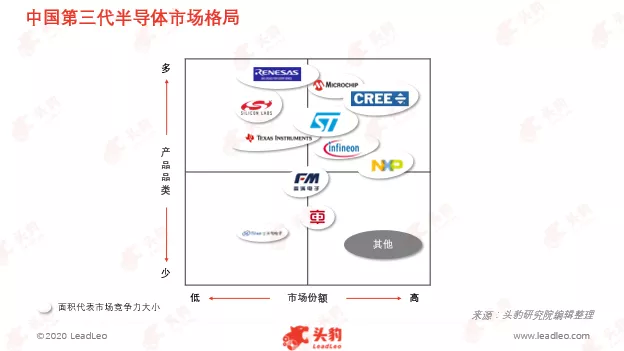

中国第三代半导体行业整体市场吸引力适中,其中Fabless生产商市场吸引力较高,中国本土厂商第三代半导体业务潜力较大

国际厂商垄断中国第三代半导体市场:中国第三代半导体市场CR4超过80%。

中国本土厂商第三代半导体业务追赶迅速:富满电子、中车时代等中国本土头部玩家通过自主研发已建成超过6条完整第三代半导体产品线。

深度见解:第三代半导体市场或将爆发

//第三代半导体厂商追逐合理的高价值量

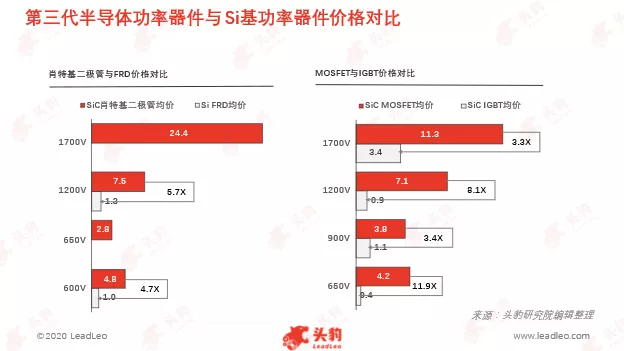

较传统半导体功率器件,第三代半导体功率器件具有明显的高价值量,但价格仍偏高。

650V:最高工作温度38度下,耐压650V的SiC MOSFET均价为4.2元/A,是Si基IGBT均价(0.35 元/A)的11.9倍;

1,200V:最高工作温度38度下,耐压1,200V的SiC MOSFET均价为7.1元/A,约是Si基IGBT均价(0.87 元/A)的8.1倍;

900V&1,700V:最高工作温度38度下,耐压900V和1,700V的SiC MOSFET均价分别3.8元/A和11.3元/A,分别为Si基IGBT均价的3.4倍和3.3倍。

//第三代半导体利基市场将备受瞩目

受新能源汽车电子的需求释放及头部新能源汽车厂商积极布局的双轮驱动,中国第三代半导体汽车电子市场规模将快速增长。

SiC将直接作用于新能源汽车电池效率:从50kWh到46kWh,电池电力损耗最多可直接减少8%;SiC功率器件开关损耗节能优势突出,随SiC应用比重提升,开关损耗最多可降低74%;对第三代半导体的可替代程度较低。目前市场中Si基半导体对第三代半导体产品的替代性较弱,甚至存在反替代关系,即Si基半导体的价格优势正在被第三代半导体的性能优势抵消。

第三代半导体的应用将降低整车成本:SiC逆变器能够提升5-10%续航,节省400-800美元电池成本,可抵消新增200美元的SiC器件成本,实现至少200美元的单车成本下降 。

全SiC方案电动汽车有望在2021年开始量产:车载OBC和DC/DC,已经开始采用SiC器件,将 PFC电路中二极管切换为SiC SBD,或者将OBC的DC/DC电路MOSFET管改为SiC MOSFET。

重点关注企业

通过深度研究中国第三代半导体行业内优质企业,头豹建议重点关注富满电子[300671.SZ]、士兰微[600460.SH]、中车时代[03898.HK]。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP