中泰国际:建桥教育(01525)地理位置优越,临港新区政策利好,首予“买入”评级

本文转微信公众号“中泰金融国际”。

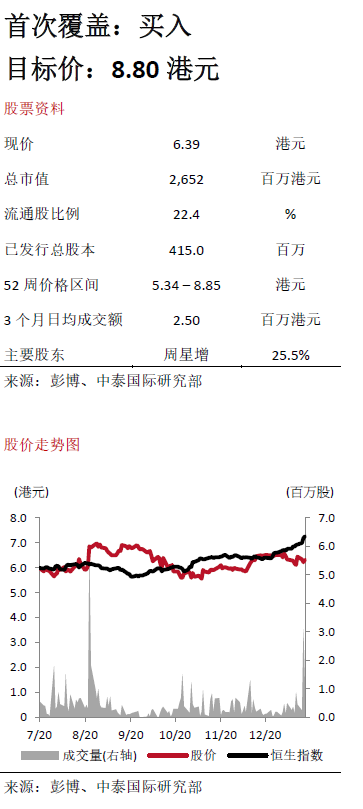

首次覆盖,目标价8.80港元,38%潜在升幅

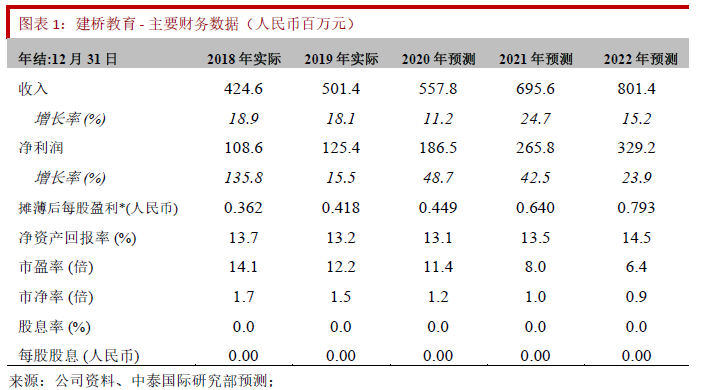

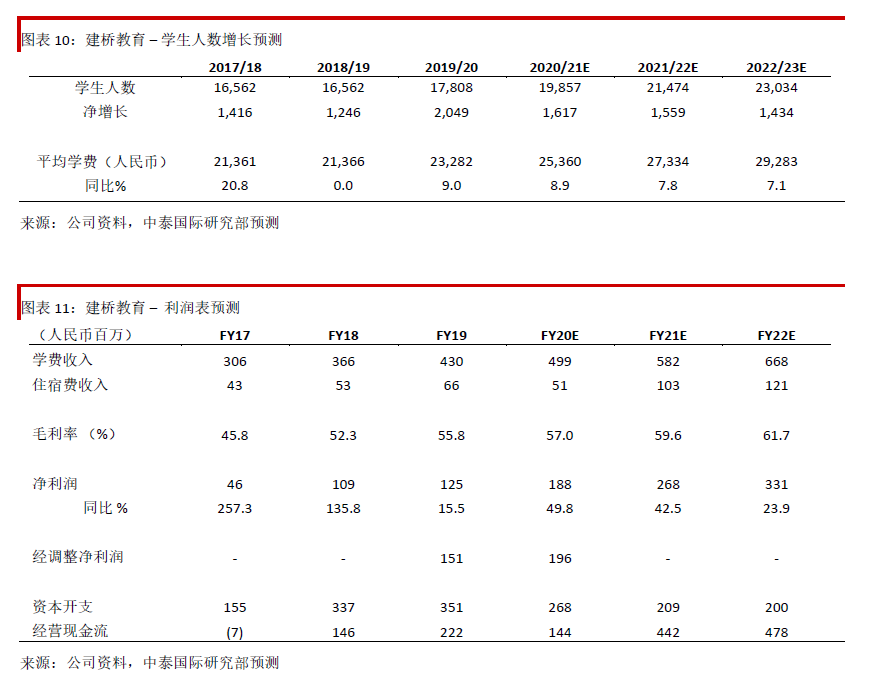

我们预测建桥教育(01525)FY20E和FY21E年的收入为人民币5.6亿和7.0亿元,同比增长11.2%和24.7%。净利润分别为人民币1.9亿和2.7亿,分别同比上升48.7%和42.5%。

预期建桥学院每年学额稳定增长,每年将有1,400 – 1,600名学生人数净增长,我们预期平均学费每年或会上涨8% - 9%。在未有收购项目落地的情况下,预计集团资本开支每年人民币2.0 - 3.0亿元。我们给予11倍前瞻市盈率,首次覆盖目标价为8.80港元,‘买入’评级。

乘临港片区发展红利东风

上海市户籍出生人数自2001年起保持稳定增长,为高等教育提供稳定生源。建桥教育是上海临港片区内唯一一所民办高等学校。临港新片区的定位为聚集海内外人才开展国际创新协同的重要基地,在区内大力发展创新高科技前沿产业。到2035年新片区将建成世界一流滨海城市。建桥学院针对区内产业发展优势,发起学科专业群,与企业开展合作,开设企业人才制定班,培养企业所需的专才。

搭上高速增长列车

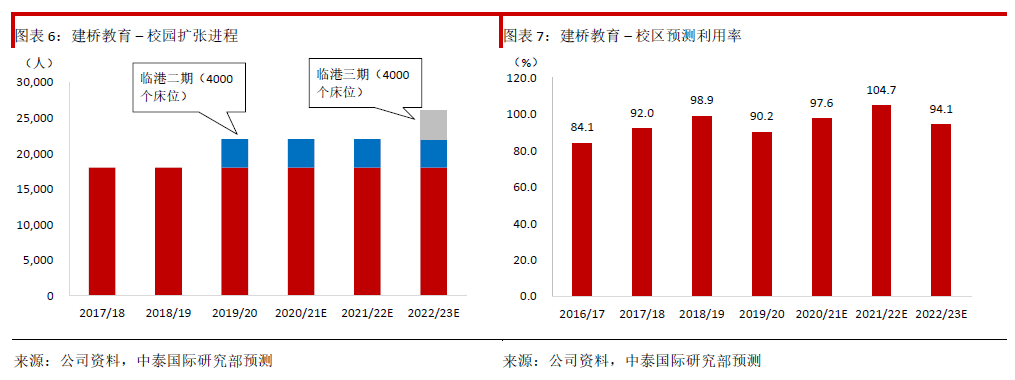

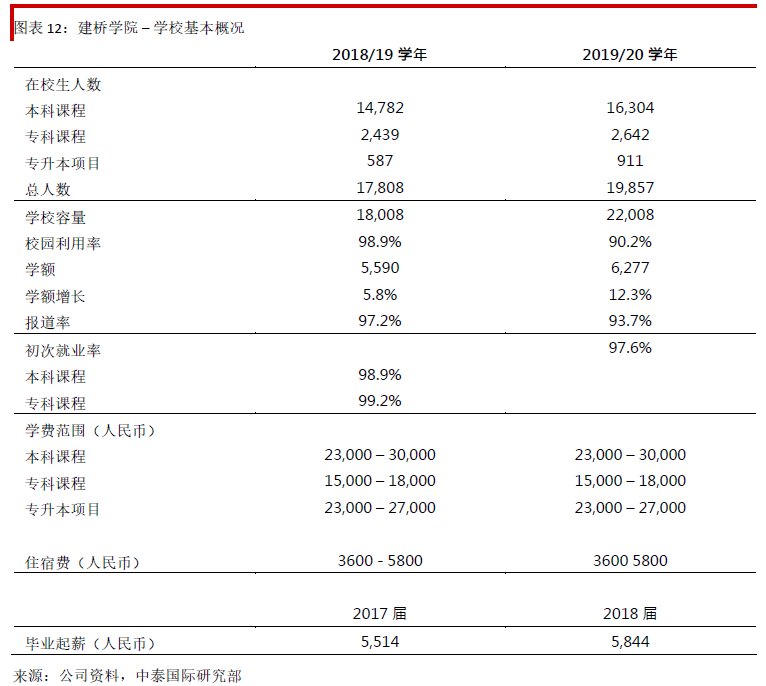

临港校区第一、二期总容量22,000名学生,现在利用率90%。扩张计划中临港校园三期工程将预计在2022年投入使用,校园容量将增加44%,为逐年增加的学生人数提供空间。

预计在校生人数将于2022年增加至2.4万名。2020/21年调整8个专业学费30%-40%,并计划新增2个专业紧贴市场需求。预计2020/21平均学费人民币25,400元,同比增长9.9%。对比其他上海民办学校,建桥仍有学费住宿费上涨空间。

1H20 经调整净利润同比上升25.8%

1H20集团业绩表现超预期:学生人数19,857人,不考虑疫情影响收入同比增长18.5%;毛利率扩张6.5个百分点至57.9%。经调整净利润1.13亿人民币,同比增加25.6%。

风险提示

1)政策风险:关于民办学校分类管理的政策最终稿仍未出台,为高教选择“营利性”后的发展带来不确定性;2)收购整合风险:收购学校将考验管理层挑选标的的能力,以及收购后的兼并融合更是考验管理层的运营能力。

投资亮点

上海民办大学排名第一

上海民办高等教育整体市场份额相对集中,按全日制在校生人而言,前五大参与者共占约50.5%市场份额。建桥学院2019/20 学年在校生1.9万名,约占市场份额16%,是上海最大的民办高等教育学校,也是长江三角洲第四大民办大学。

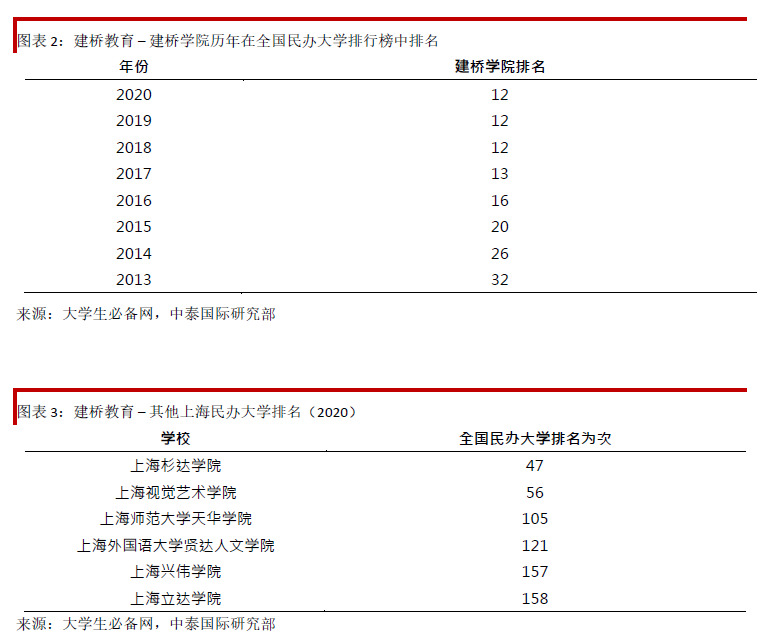

以2016-2019年人数复合增长率9.4%计算,建桥是长三角洲内增长最快的民办大学。根据2020全国民办大学综合实力排行榜,建桥学院排第12位,属于中国顶尖民办大学层次。在上海民办大学排名中,建桥学院位居首位,第二位的上海杉达学院在全国排名中位于第47名。

建桥学院致力于提供优质高等教育,丰富教学内容。学校紧跟市场需求,开设市场化、实用性的专业和项目。学校与著名机构设立约111个校企合作项目,包括开办企业订单班,传授企业需要的专业技能并提供实习机会给学生。学校紧跟市场需求,倾注资源开发实用型的专业和项目。

借助上海是华东地区航空枢纽,并已成为国产客机研制中心的优势,建桥学校与沃恩航空科技大学合作开办空乘服务、机械设计制造及自动化课程。学校的宝石及材料工艺学,规模和排名都是全国第一,将力争成为全球最好的珠宝学院之一。学校新成立的学前教育和护理两个新专业,已获得教育部批准,并与2019/20学校开始招生。

建桥的毕业生广泛受到企业的认可,2015 – 2018年间毕业起薪点从每月4826人民币上升到了每月5844人民币,上涨幅度21.1%。建桥学院的就业实力也领先于行业同业,2018 -2019届毕业生的就业率达96.4% - 97.2%,2020年虽然在疫情的影响下,建桥学院的初次就业率也高达97.6%。

地理位置优越,临港新区政策利好

上海市人口数量稳步增加。根据2019年国家统计局公布的GDP排名,上海人均GPD突破2.2万美元,是中国经济体量最大的城市,也是中国的经济金融中心。上海民办学校的目的逐渐由补充公办教育体系转为提供优质教育。

截止2018年底,上海有20所民办大学及学院,在校生人数达11.3万名。民办高教行业2014 - 2018年间的收入复合增长率达11.2%。

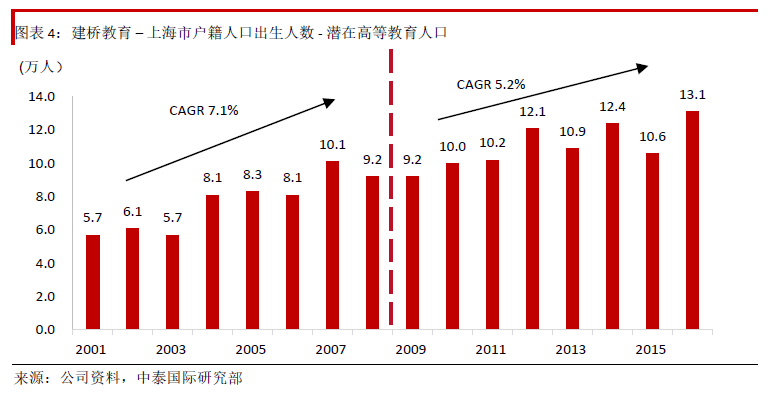

上海市户籍出生人数自2001年起保持稳定增长,2001 – 2008年间的年复合增长率为7.1%,这批人口是2019年起的高考主要生源,为之后的高等教育提供稳定生源保障。2009-2016年间出生的人口年复合增长率为5.2%。加上持续由其他省份流入上海的人口,相信上海优质高等教育将会维持供不应求的状态。

把握临港新区政策红利。2019年,国务院印发《中国(上海)自由贸易试验区临港新片区总体方案》,设立上海自由贸易试验区临港新片区(临港新城)。

临港新城位于上海东南,北临浦东国际航空港,南接洋山国际枢纽港,是上海沿海大通道的重要节点,在海陆空构成了十分便捷的综合交通优势。

根据国务院设立的发展目标,临港新城要更深层次地全方位高水平开放,努力成为集聚海内外人才开展国际创新协同的重要基地、统筹发展在岸业务和离岸业务的重要枢纽、企业走出去发展壮大的重要跳板、参与国际经济治理的重要试验田。

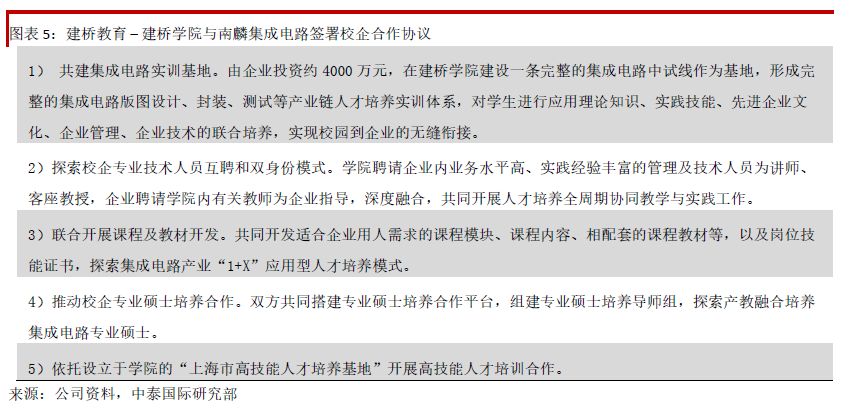

政府大力发展临港新城区内的经济,有利于建桥学院在区内与优质企业合作。2021年1月,临港新片区国家产教融合试点核心区揭牌,建设方案同时发布(《建设方案》)。

未来五年,临港将率先探索产教融合机制创新,为国家产教深度融合提供新样板,《建设方案》设立了临港新片区产教融合专项发展资金,先期规模1亿元,为区内产教融合项目提供资金保障。建桥学院同时与南麟集成电路进行了校企合作项目签约,共建“集成电路封装测试”产教融合示范基地。

我们认为建桥学院可以借助临港各个行业的发展进程,培养相关专业人才,成为区内发展不可或缺的重要一环。

校园扩建引领学生人数增长

自2015/16学年开始,建桥学院的学额计划从4,480名增加到2019/20年的6,277名,平均年复合增长达11.9%,期内在校生人数平均复合增长达8.6%,其中原因是由于学校从康桥迁往占地容量更大的临港新城。未来校园扩容,增加学生人数将是建桥学院的主要增长动力。

临港校区一期容量为1.8万名,到2018/19学年已经基本满员。二期工程在2019/20学年投入使用,增加约6万平方米建筑面积,包括宿舍楼和为珠宝学院定制的多功能楼等。二期工程为学校容量增加4,000个床位,总容量提升至2.2万名。

临港三期工程于2020年开工建设,包括一栋教学大楼和两栋学生公寓,可额外增加4000个床位,预计于2022年9月投入使用。三期工程竣工后整体校园容量将提升至2.6万名。优越的地理位置和更大的容量为学院提供了开办成人继续教育的机会。校园满员后,临港校区还有空间建造第四期工程。公司的扩建计划预计能满足未来3-5年的需求。

校园容量扩张得以确保学额增长带来的学生增量,以及将来为学校开拓新的收入来源。学校将提供成人夜大的文凭,以及承接临港区政府的项目或者区内企业的培训项目等。我们模型预测建桥学院的在校生人数将于2022年增加到2.4万名。三期工程预期资本开支人民币2.5亿元,将分摊2-3年支付。

学费/住宿费提升空间巨大

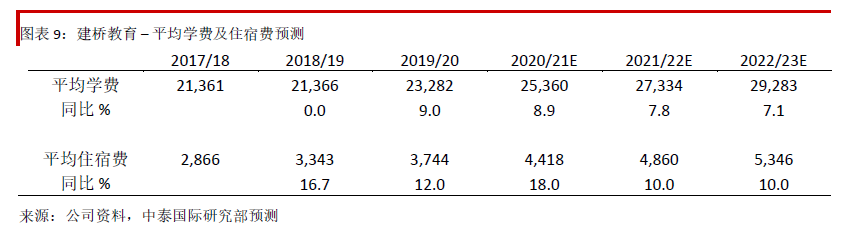

建桥在2016/17学年至2018/19学年未调整学费,积累了较大的调整空间。2019/20学年约有25%的本科专业学费最高增长30%。2020/21学年计划调整上个学年未调整学费的5个专业,学费从人民币2.3上调至3.0万;另外有3个专业的学费从2.7万上调至3. 8万元。

学校还计划新增健康服务与管理专业和艺术与科技专业,学费分别为人民币3.0万和3.8万。我们预期2019/20学年建桥学院的平均学费为人民币2.3万元,2020/21学年平均学费将上升至人民币2.56万元,同比增长9.9%。

2020年教育部公布建桥学院有4个专业入围第二学士学位专业,学校将招收120名学生,学费每年人民币3.0万元。

2019/20学年的平均住宿费为人民币3,600元。2020/21临港二期校园的新建住宿楼以及新改造装修住宿楼的费用是人民币5800元/年,旧宿舍住宿费从人民币3600元提升至4800元/年。预期2020/21平均住宿费人民币4400元。对比同类型的上海民办高校,建桥学院的学费仍有上升空间。

上海杉达学院学费范围人民币29,000 – 42,000元;上海立达学院本科学费人民币48,900元;上海外国语大学贤达经济人文学院学费范围人民币38,000 – 56,000元。建桥学院有望成为第一批上海民办高等教育机构正式变更为 “营利性”高教,预计于2021年上半年正式获颁发“营利性”办学许可。

我们认为这将有利于以市场化方式制定学费,将进一步打开提升学费的空间。

盈利预测

2019-2022E 净利润复合增长37.9%

我们预计集团FY20E和FY21E年的收入为人民币5.6亿和7.0亿元,同比增长11.2%和24.7%。净利润分别为人民币1.87亿和2.66亿,分别同比上升48.7%和42.5%。2019-2022E净利润复合增长37.9%。我们假设建桥学院每年学额稳定增长,每年预计将有1,400 – 1,600名学生人数净增长,以及我们假设平均学费每年上涨8% - 9%。在未有收购项目落地的情况下,我们预计集团资本开支每年人民币2 – 3亿元。

目标价港元8.80,首次覆盖“买入”评级

香港上市的高等教育同业的平均一年前瞻性市盈率为20倍。考虑到建桥是一线城市最大的民办大学,但过往缺乏收购兼并经验,我们给予建桥教育11倍FY21E市盈率,约等于同业平均数的45%折价。我们首次覆盖的目标价为港元8.80,有38%潜在升幅。

公司背景:上海最大民办大学

2000年,民办上海建桥职业技术学院成立,主要提供专科层次高等职业教育。学校于2005年升格成为本科层次的普通民办高校,更名为上海建桥学院。2015年学校从上海浦东新区的康桥搬迁至现时的临港新城新校区,校园面积53. 2万平方米。公司于2020年1月在港交所主板上市。

建桥学院的课程涵盖广泛的实用专业课程,旨在为学生提供实用技能,令毕业生可以迎合快速变化的就业市场需求。建桥学院的4年制本科学历课程提供54门专业及方向,涵盖多个范畴;3年制的专科课程设有额外13门专业及方向。截止2020年6月,建桥学院共有在校生1.9万名,82%为本科学生。

投资风险

政策风险

2016年,全国人民代表大会常务委员会通过了修改《民办教育促进法》(《民促法》)的决定,中国民办教育正式进入分类管理时代。《民促法》要求高等教育在过渡期后选择注册为 “营利性”或“非营利性”。上海教育厅要求上海的高等教育于2021年底前完成“营利性”或“非营利性”的注册申请。

建桥学院预计将选择成为“营利性”高等学校。转设成为“营利性”学校后,建桥将享受更加市场化和灵活的定价策略,以及允许将办学余额分配给学校举办人。

另一方面,变更成为“营利性”后,学校将不能享受学校免缴所得税的政策,要按企业所得税税率缴纳所得税,税率由地方相关部门定。虽然现在地方相关部门还未就税率达成最终决定,但税率上升对企业净利润有负面影响。FY19建桥教育的有效税率仅为0.7%。

2018年,教育部发布《民办教育促进法实施条例(送审稿)》列明《民促法》实施过程中的细则条例。其中第12条:“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”。

现时教育机构都是以VIE架构上市,控股股东以签订一系列合约的方式将学校利润并入报表,对实体学校并没有股权控制。条例中没有对“关联交易”做出清晰的定义和解释,将来如果以合约安排方式不被认可,或被认为是“集团化办学”的,将来建桥教育将不能以收购的方式扩张。

虽然我们认为出现上述极端情况的概率较小,而且中国法律有“不溯及既往”的原则,但新《民促法实施条例》最终稿仍未出台,这对民办教育始终是不确定因素。

收购整合风险

民办高教的利润增长除了靠内生增长以外,外延并购学校增厚利润也是重要一环。收购学校是考验管理层挑选标的的能力,而且洽谈收购的过程漫长,一个环节出错将会影响上市公司的声誉及有机会需要承担财务损失。收购后的兼并融合更是考验管理层的运营能力。建桥学院还未有曾有过收购的经验,在挑选标的和投后管理整合方面的能力有待市场考验。

2016年,全国人民代表大会常务委员会通过了修改《民办教育促进法》(《民促法》)的决定,中国民办教育正式进入分类管理时代。《民促法》要求高等教育在过渡期后选择注册为 “营利性”或“非营利性”。

上海教育厅要求上海的高等教育于2021年底前完成“营利性”或“非营利性”的注册申请。建桥学院预计将选择成为“营利性”高等学校。转设成为“营利性”学校后,建桥将享受更加市场化和灵活的定价策略,以及允许将办学余额分配给学校举办人。

另一方面,变更成为“营利性”后,学校将不能享受学校免缴所得税的政策,要按企业所得税税率缴纳所得税,税率由地方相关部门定。虽然现在地方相关部门还未就税率达成最终决定,但税率上升对企业净利润有负面影响。FY19建桥教育的有效税率仅为0.7%。

2018年,教育部发布《民办教育促进法实施条例(送审稿)》列明《民促法》实施过程中的细则条例。其中第12条:“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”。

现时教育机构都是以VIE架构上市,控股股东以签订一系列合约的方式将学校利润并入报表,对实体学校并没有股权控制。条例中没有对“关联交易”做出清晰的定义和解释,将来如果以合约安排方式不被认可,或被认为是“集团化办学”的,将来建桥教育将不能以收购的方式扩张。

虽然我们认为出现上述极端情况的概率较小,而且中国法律有“不溯及既往”的原则,但新《民促法实施条例》最终稿仍未出台,这对民办教育始终是不确定因素。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP