港股打新 | 拥有肠癌早筛领域“第一证”常卫清的诺辉健康,狠狠申!

本文来自微信公众号“站在Ju人肩上”。

诺辉健康简介: 常卫清®,中国首个且唯一一个获得国家药监局批准的癌症早筛产品。

公司估值 40~50亿美元(310~387.5亿港元)

募集资金 ≈3亿美元(23.3亿港元)

招股价 待定

一手入场费 待定

动态市盈率 NA

保荐人 高盛、UBS

基石投资者 待定

超额配售权 有,15%

招股日期 1/25-1/28上午

公布售股结果日期 2/4

股票开始买卖日期 2/5

结论:狠狠申!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

公司创立于2013年,专注于高发癌症居家早期筛查和基因检测服务。主要提供结肠癌、胃癌等居家早筛产品,目前在北京、杭州、广州均设有医学检验实验室,为用户提供早癌筛查服务。

公司的旗舰产品常卫清®,是目前中国首个且唯一一个获得国家药监局批准的癌症早筛产品。数据显示,目前仅在肠癌早筛这一个领域,诺辉健康市场占有率已达90%以上。

去年,诺辉健康完成2000万美元D轮融资,由专注于医疗健康投资的PE基金Omniscience资本领投,美国医疗健康基金Exome Asset Management,以及启明创投、软银中国和美国杜克大学资产管理公司跟投。目前公司为内地癌症早筛行业获得投资金额最多的企业。

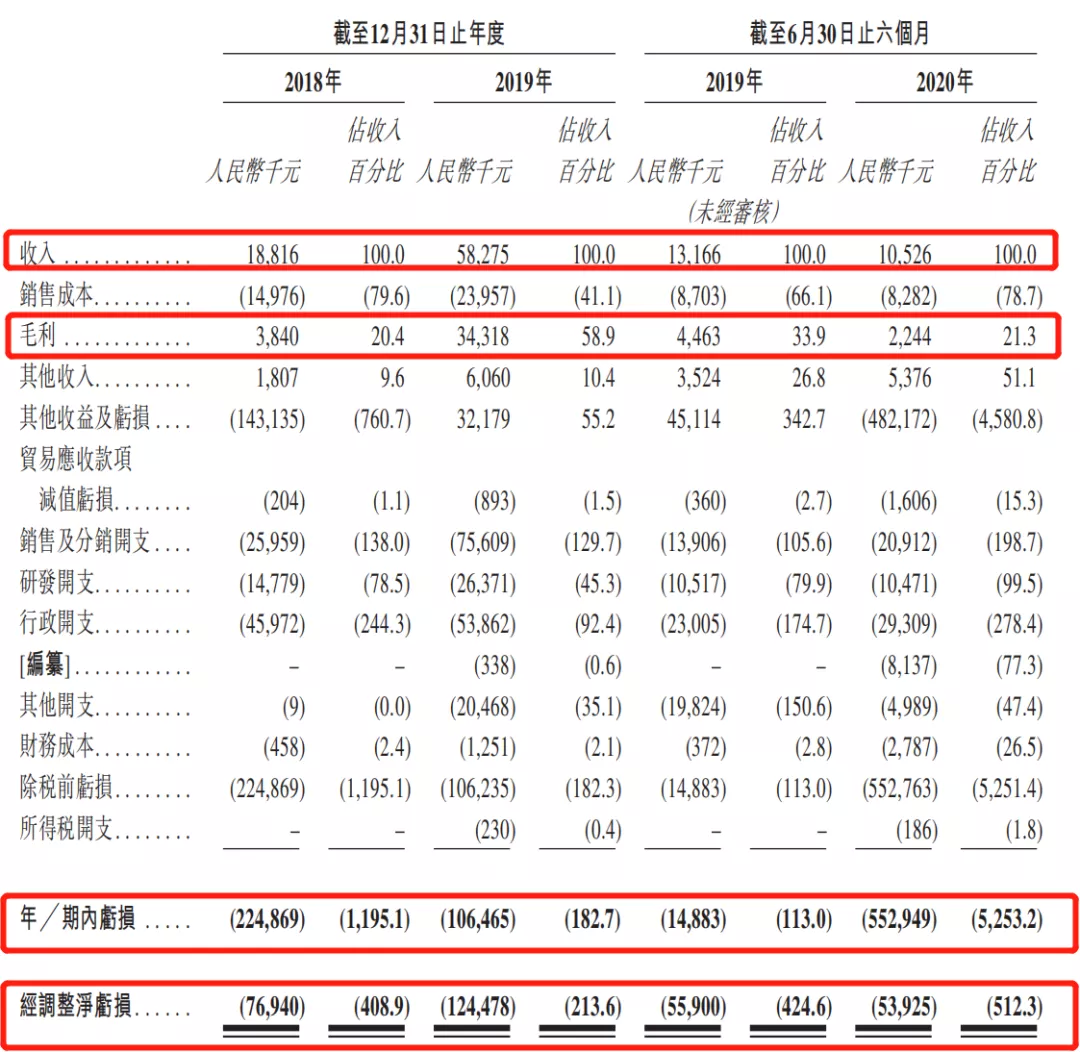

一、财务简析

单位:人民币千元

财报显示:

2018年、2019年及2020年上半年,公司实现营业收入分别为1881.6万元、5827.5万元和1052.6万元;

净利润分别为-2.25亿元、-1.06亿元和-5.53亿元。

两年半时间,公司累计实现收入8761.7万元,净利润累计亏损8.84亿元。

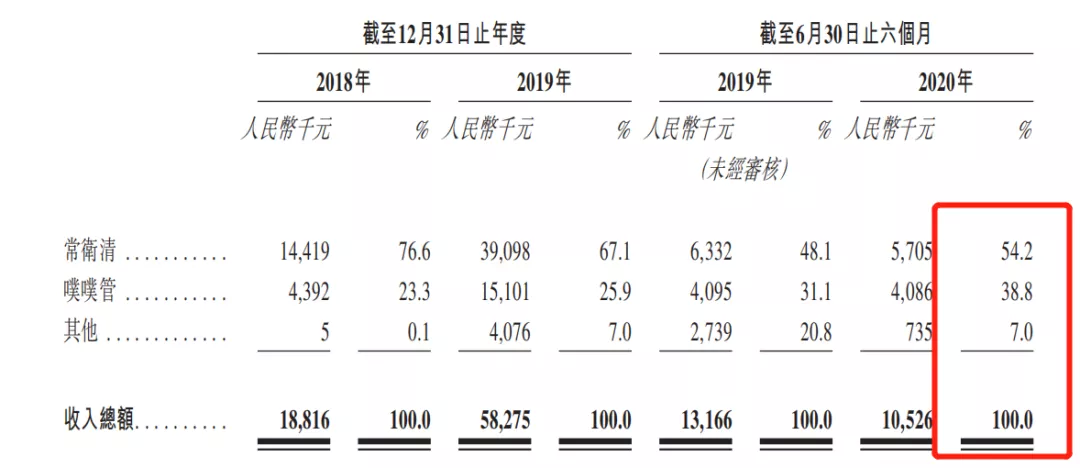

主营收入来源(按产品分)

2018、2019年及截至2020年上半年,常卫清产生收入分别为人民币1440万元、3900万元和570万元,分别占同期收入的76.6%、67.1%及54.2%;

同期,自销售噗噗管产生的收入分别为440万元、1500万元和410万元,分别占同期总收入的23.3%、25.9%和38.8%。公司目前靠两大拳头产品“常卫清”及“噗噗管”产生绝大部分收入。

2018年、2019年度及截至2020年上半年,公司自五大客户产生的收入总额分别占公司收入的80.1%、42.2%及44.6%。公司同期向最大客户作出的销售额分别占公司收入的60.7%、34.3%及34.0%。客户集中度偏高。

目前公司的五大客户包括体检中心、医院、医疗服务及产品平台以及保险公司。

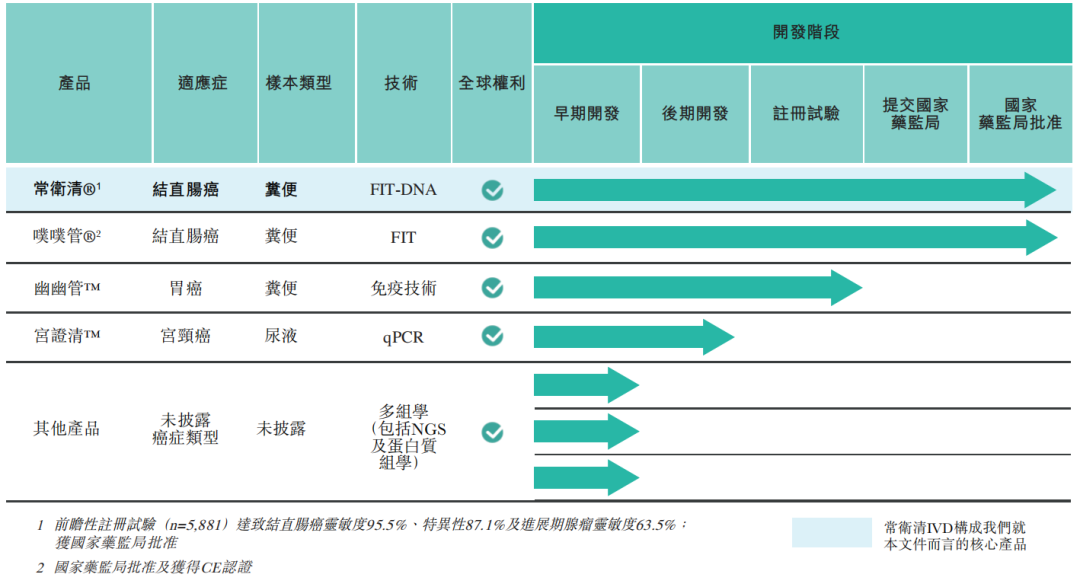

产品管线

目前,诺辉健康主要切入的是肠癌、肺癌、宫颈癌等细分赛道,发布的主要产品则包括常卫清、噗噗管、费证清、常卫友、宫证清等。

常卫清:常卫清为一种专有非侵入性粪便FIT-DNA测试产品,其利用多靶点方法测试与结直肠癌及癌前腺瘤有关的DNA及血红蛋白生物标记。

噗噗管:噗噗管是一种专有非侵入性粪便FIT结直肠癌筛查产品,用来测试与结直肠癌相关的血红蛋白生物标志物。

公司分别有两种胃癌及宫颈癌的癌症筛查后期候选产品。其中,正开发的幽幽管,一种基于粪便的自检胃癌筛查测试,已于2020年完成注册试验,并预期于2020年底向国家药监局提交注册申请。

正在开发的宫证清,一种非侵入性尿液宫颈癌家用筛查测试,预期将于2021年启动宫证清注册试验。

在商业化方面,诺辉健康建立了包括医院、体检中心、保险公司、药店及网上渠道在内全国多个直销渠道,截至最后实际可行日期,与35家保险公司合作,并于企鹅杏仁及平安好医生合作推广早筛产品。

市场前景

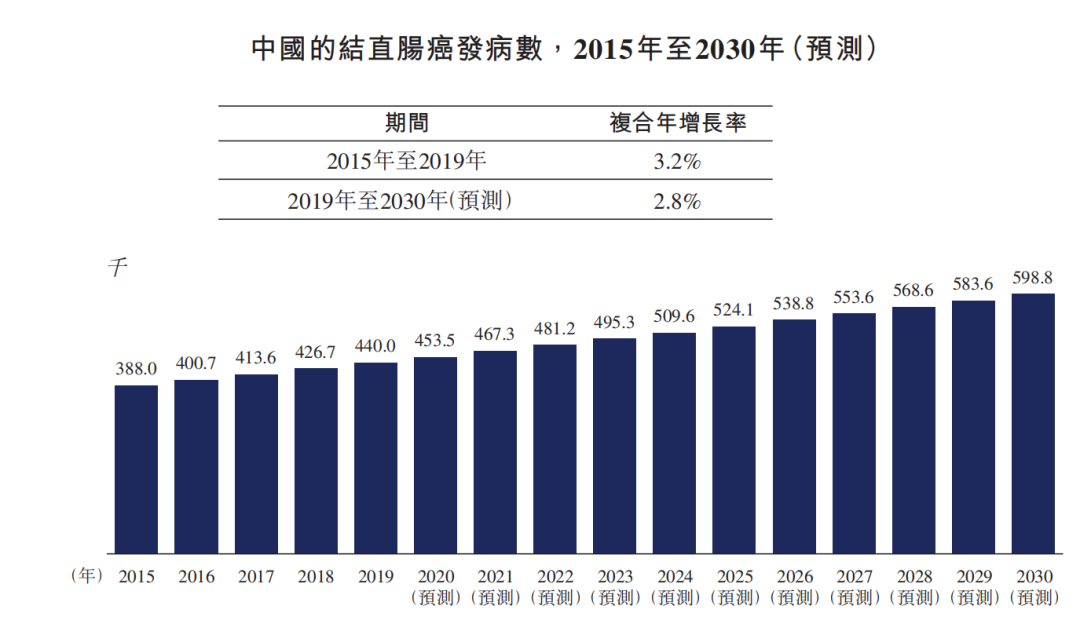

根据弗若斯特沙利文报道,中国结直肠癌筛查市场由2015年的人民币25亿元增加至2019年的人民币30亿元,并预期将进一步增加至2030年的人民币198亿元,2019年至2030年的复合年增长率为18.7%。

另一方面,中国的结直肠筛查市场仍未大量开发,2019年筛查普及率仅为16.4%,而美国则为60.1%。此外,在国内结直肠癌筛查市场中,高危人群占到1.2亿人,供给严重失衡,拥有庞大的市场空间。

经营风险

据报道声,诺辉健康主要依靠股东出资和银行贷款来维持公司流动资金,在过去两年半时间内,公司均为亏损状态,累计亏损额为8.84亿元,公司资产负债率高企,2020年上半年负债率高达247%。同时,诺辉健康还面临着公司五大客户、五大供应商都较为集中,研发投入远不及销售费用和行政开支等问题。请Ju粉各群转发!

二、综合分析

1、估值分析

诺辉健康上市前最后一轮融资,未披露融资金额和估值;

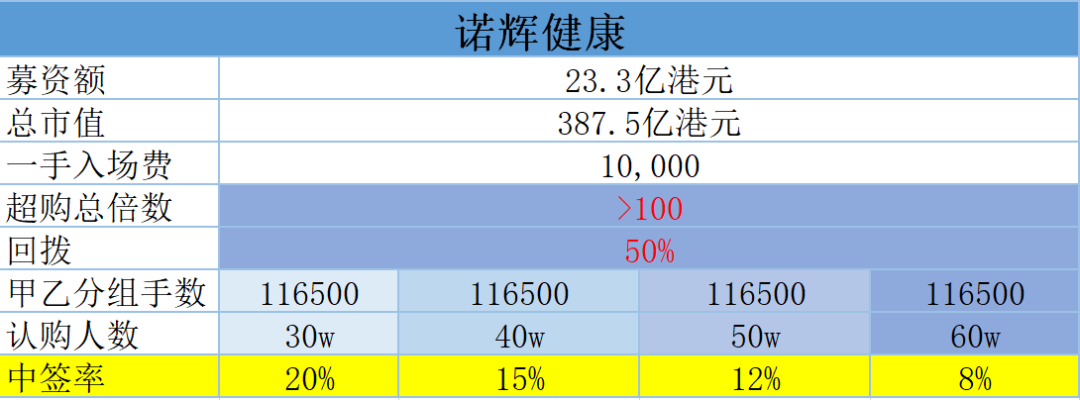

2020年初曝光的募资规模为1.5亿美元,2021年初最新曝光的募资金额为3亿美元约合23.3亿港元,一年翻番;

①如果按照常规25%发行量来算公司市值约93.2亿港元;

②如果按照10%的发行量来推公司市值约233亿港元;

③如果按照7%发行量来推公司市值约332亿港元。

2、同行表现

诺辉为肠癌早筛检测,与昨日文中的贝康辅助生殖基因检测类似,同属于医疗器械类。与药物研发类公司稍有不同,器械类公司稳定性更好,很难出现破发品种。

3、中签率测算

公开发行部分为2.33亿,我们假设心通入场费为1万港元/手,未回拨情况下甲组共有2.33万手,超购>100倍,回拨5成后甲组总计11.65万手,介于现阶段认购情况,笔者认为30万人起步,中签率20%;40万人申购,中签率15%;

50万人申购,中签率12%;60万人申购,中签率6%;

乙头约2~3手!多于快手少于贝康!

注意以上均按照入场费1万元设计,如果入场费降为一半5千,则中签率同步上升一倍。

4、保荐人过往业绩

第一保荐人高盛,去年败笔只有海普瑞、百胜和巨诺,尤其是二次回归股百胜打破了二次回归从不破发的铁律,经此一役高盛口碑似乎有所下降。不过平心而论比起中资大小行来说,整体表现依然堪称优异。

第二保荐人UBS去年只有两单项目:京东集团和巨诺,可以忽略。

5、明星股东

2016年诺辉健康完成A轮融资,由君联资本、软银中国、普渡科技等机构共同投资;

2017年8月,完成B轮融资,由启明创投领投,君联资本、软银中国、普渡科技跟投,共同投资2000万美元;

2019年5月,完成C轮6600万美元融资,由鼎珮投资集团、君联资本、软银中国投资;

2020年连续在4月、7月先后获得2000万美元D轮和3000万美元E轮融资,启明创投均跟投。

小结:

①常卫清--肠癌早筛领域第一个获批产品;

②公司市占率90%,保持行业龙头地位;

③早期投资者明星云集,软银等大佬站台;

④基石待定预计又是贝莱德、礼来、高瓴等常客;

⑤高盛保荐人整体涨多跌少可以让人放心;

因心通、快手、诺辉、贝康等几只热票招股期基本重叠,第一权重是快手,前前日笔者在《砸锅卖铁狠狠申快手》一文文末给出了付费策略,根据不同资金段作出不同方案,同一资金段也给了①②③④套方案供君选择,如需购买的可以直接点击此文,笔者奉送3个月星球!!(今年奶茶入场费已提高)

快手之外呢?三个医药股优先级?都已经给出你狠狠申了你居然还要排序,是不是太“贪得无厌”了?

本来是不打算给的,如果你偏要问我一个结论——诺辉>心通>贝康。

不给似乎不符合Ju总风格对吗?!喜欢的就是Ju总这种不拖泥带水的个性!!!

三、操作计划

优先保证所有账户申购一手!视账户肥瘦上孖展!

扫码下载智通APP

扫码下载智通APP