东兴证券:电价上升、融资成本下降驱动中广核电力(01816)ROE提升,估值有望提升

本文来自微信公众号“分析师”,作者:郑丹丹、沈一凡。

摘要

发展核电符合我国国情。我国单位GDP能耗逐年趋降,但经济体量大,想要实现能源清洁化,以清洁能源发电替代燃煤发电是必由之路。相较水电、风电、光伏,核电在利用小时数方面有明显优势,据官方统计数据,2019年中国大陆核电利用小时数(7346.22h)是水电(3726h)、风电(2082h)、光伏(1169h)的1.97倍、3.53倍、6.28倍。“华龙一号”等三代核电技术已逐步开展应用,多数在建核电机组单台设计容量超过1.1GW。综合考虑,我们认为,核电将于未来十余年承担我国基荷电源清洁化之大任。同时预计, 2030年底中国大陆核电并网装机将自2020年9月底的51.03GW提高至98.2GW,占比达到3.35%;核能发电在2030年总发电量中的占比将达到6.72%。

我们认为中广核电力(01816)当前市值体现的是未来分红的现值,而非未来公司自由现金流的现值。我们使用自由现金流法计算公司合理市值,得出每股价值在6.85元左右。假设公司红利政策保持在当前公司自由现金流33%的水平,则得出公司红利折现对应每股价值2.26元,较公司2020年11月16日收盘价2.73元价格相当。

公司市值体现的是股利折现值还是公司自由现金折现值,主要是由公司投资回报率及主业相对市场其他行业的增长速度决定,反映投资者对公司自由现金再投资的认可程度。历史数据显示中国广核ROE表现中等,净利润同比增速比较平稳,这种情况下公司继续投资核电主业,其创造的价值速度慢于投资医药、互联网等其他行业,公司的投资行为尚待市场认可,是市值仅仅反映了分红现值的重要原因。

我们认为,当电价水平上升、融资成本下降驱动ROE提升,装机容量更快增长带动利润体量更快扩张时,公司估值有望提升。

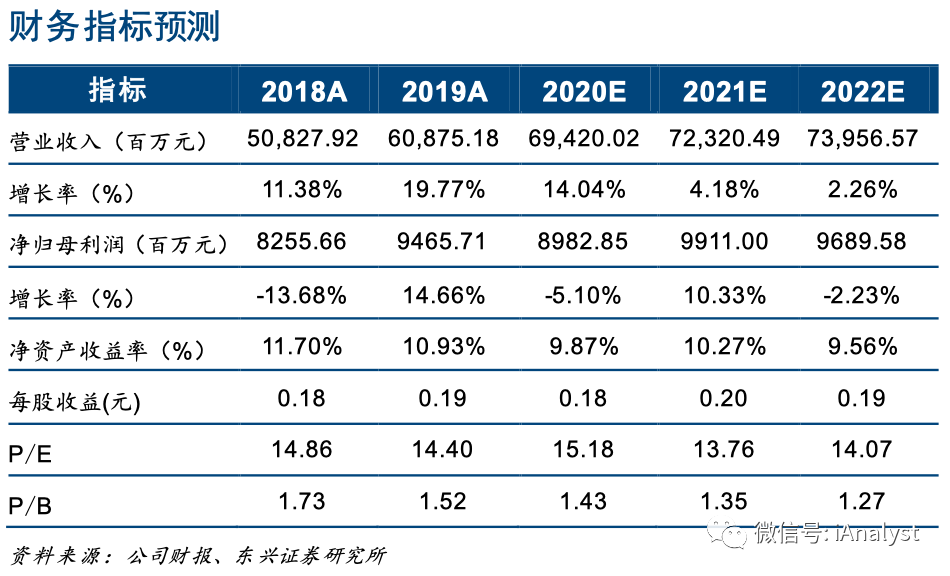

公司盈利预测及投资评级:我们预计公司2020-2021年归母净利润分别为89.83、99.11和96.90亿元,对应当前股本下EPS 0.18、0.20和0.19元,对应2020年11月16日A股收盘价2.73元的P/E分别为15.18倍、13.76和14.07倍。考虑公司核电对于我国能源清洁化的重要意义等因素,首次覆盖给予“推荐”评级。

风险提示:电价或下降,公司融资成本或上升,核电项目建设进度或低预期。

1 发展核电符合国情

我国经济体量较大,考虑单位GDP能耗逐年趋降的政策导向,以清洁能源发电替代燃煤发电是必由之路。

根据国务院发展研究中心的预测,我国到2020年、2025年、2030年能源消费总量将达到50亿吨标准煤、53.3亿吨标准煤、56.8亿吨标准煤,到2040年能源消费总量达峰,达到61亿吨标准煤,随后缓慢下降,到2050年我国能源消费总量达到60.6亿吨标准煤,如表1所示。

我国是能源消费大国,但整体资源有限,很多能源,例如石油和天然气依然需要进口,按照目前的规划,我国能源生产能力在40万吨标准煤和50万吨标准煤之间。在能源生产中,煤炭依然是主要能量来源,但比例逐渐下降,清洁能源比例逐渐提高。根据国务院发展研究中心的测算和国家的规划,到2050年,核电在可再生能源当中占比最大,占整个能源供应比例的15.51%,达到7.6亿吨标准煤,如表2所示,是2020年的5.84倍。可见,核电发展具有广阔空间。

相较水电、风电、光伏,核电在利用小时数方面有明显优势,综合中国核能行业协会、能源局、中电联发布的统计数据,2019年中国大陆核电利用小时数(7346.22h)是水电(3726h)、风电(2082h)、光伏(1169h)的1.97倍、3.53倍、6.28倍。“华龙一号”等三代核电技术已逐步开展应用,截至目前多数在建核电机组单台设计容量超过1.1GW。综合考虑,我们认为,核电将于未来十余年承担我国基荷电源清洁化之大任。

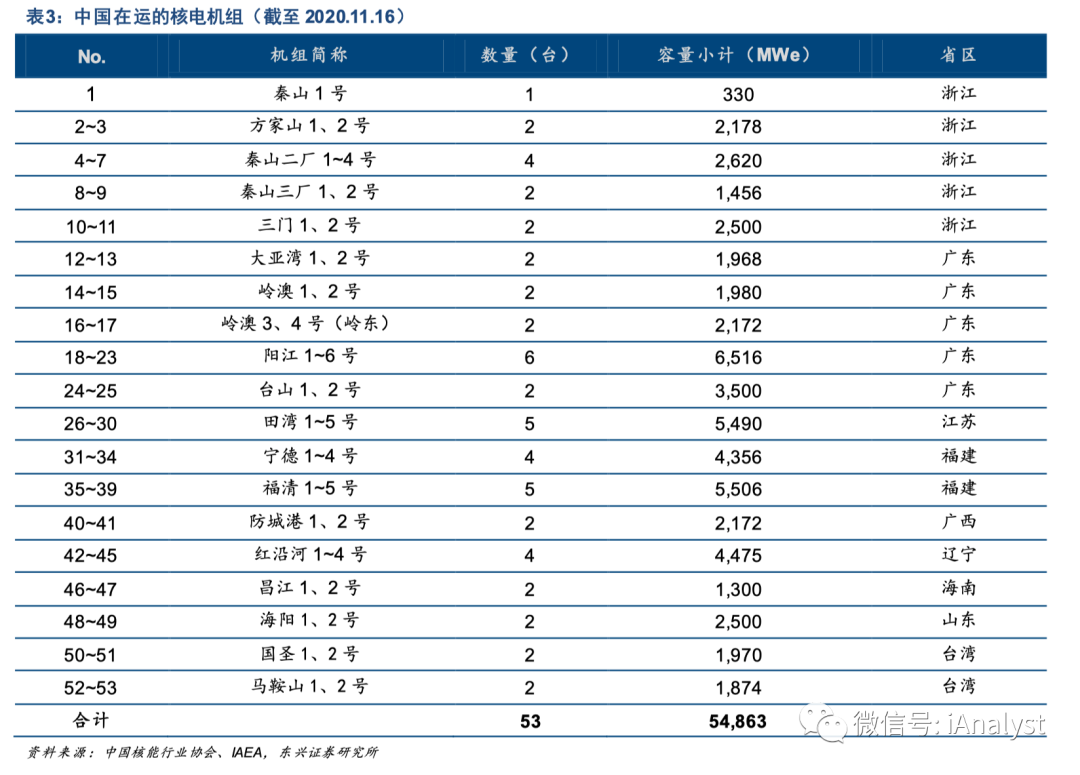

截至2020年11月8日,中国大陆地区在运核电机组有49台,合计容量51.02GW;台湾省共有4台在运核电机组、共3.844GW,2台已关停机组,2台在建机组(龙门1、2号)。由此,我们测算,中国在运核电机组共有53台,合计容量54.86GW,如表3所示。我们预计,到2030年底,我国大陆投运的核电机组累计将达到89台、98.2GW,容量占比达到3.35%;2030年核能发电量占比将达到6.72%。由于核电项目审批流程较为严格,建设实际进度或偏离我们的预期。

截至目前,中国广核(简称“公司”)管理24台在运核电机组(含联营机组)和6台在建机组(含控股股东委托管理),全部位于大陆地区。在运机组容量27.14GW,在大陆地区占比53.2%,分布于广东(大亚湾、岭澳、岭东、阳江、台山)、广西(防城港)、福建(宁德)和辽宁(红沿河,联营);在建机组容量7.1GW,分布于广西(防城港3、4号)、辽宁(红沿河5、6号,联营)和广东(惠州太平岭1、2号,受托管理)。

2 盈利预测与估值分析

2.1 收入与成本预测

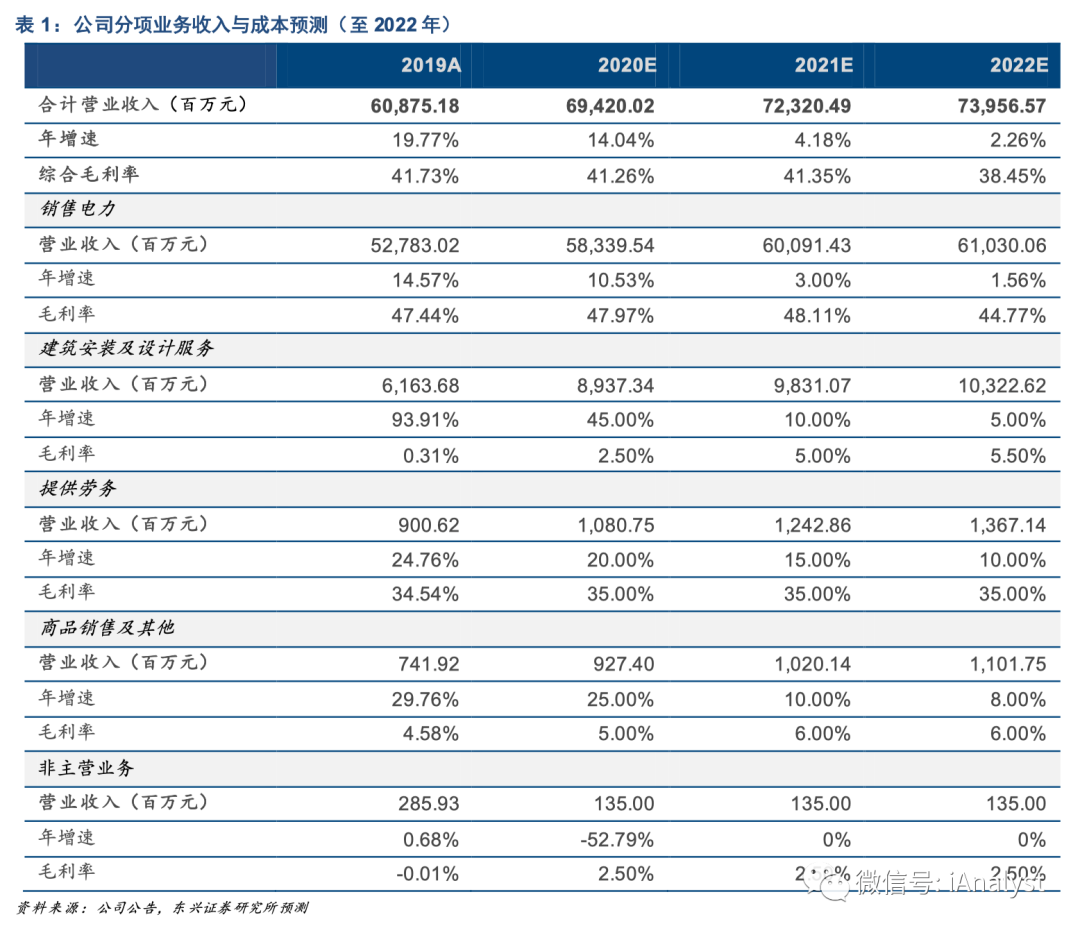

我们对公司2019-2022年的收入与毛利率统计与预测,如表1所示。

随着防城港3、4号核电项目建设逐步推进,我们预计,公司控股核电运营容量将自当前的22.67GW增至2022年底的25.03GW,2020~2022年,公司控股核电机组将分别实现上网电量1,545.59亿kWh、1,618.48亿kWh、1,654.49亿kWh,同比增长4.29%、4.72%、2.23%。

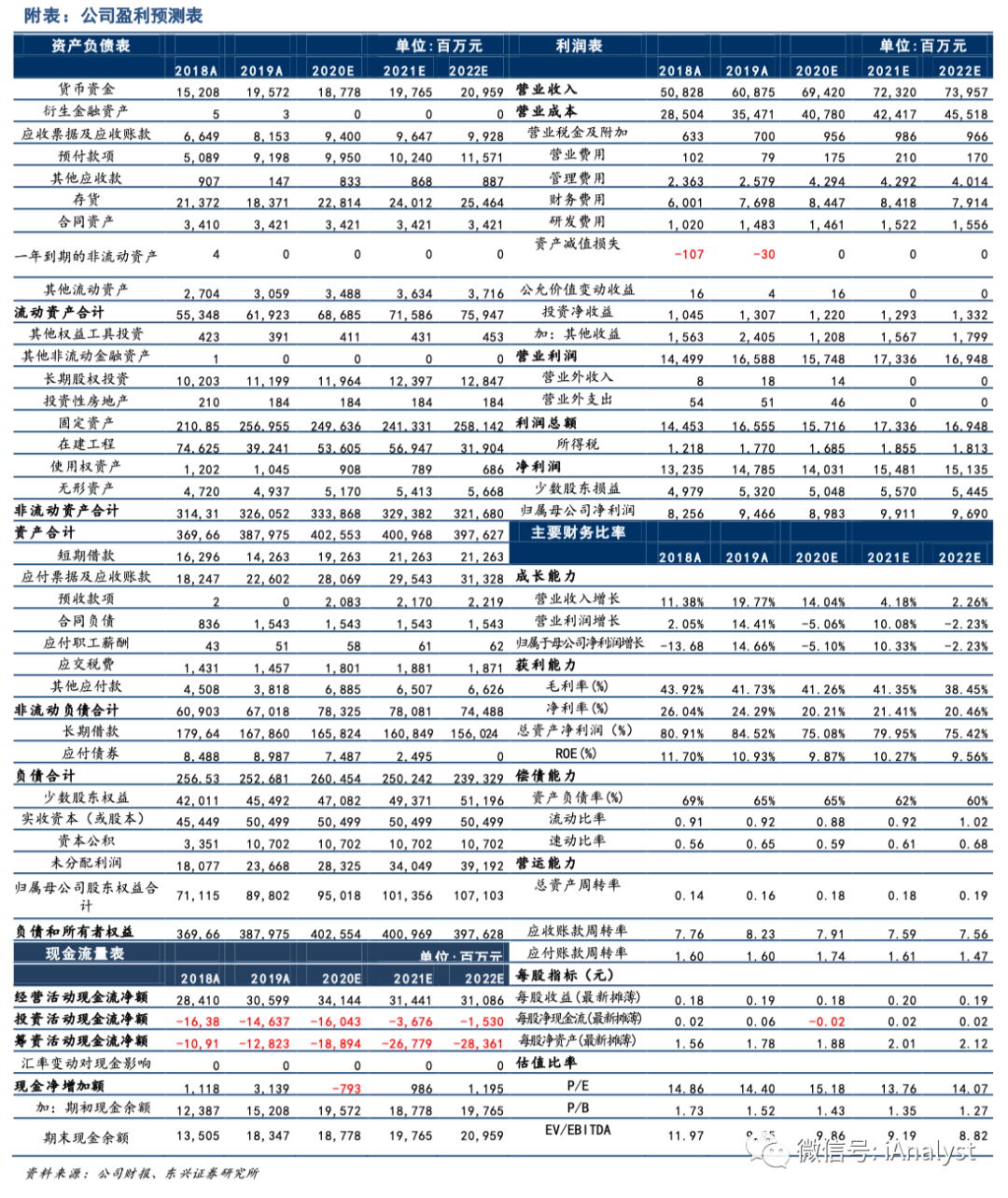

我们预计公司2020-2021年归母净利润分别为89.83、99.11.87和96.90亿元,对应当前股本下EPS 0.18、0.20和0.19元,对应2020年11月16日收盘价2.73元的P/E分别为15.18倍、13.76和14.07倍。考虑公司核电对于我国能源清洁化的重要意义等因素,首次覆盖给予“推荐”评级。

2.2 公司目前市值体现的是公司未来分红的现值

我们认为中国广核目前市值所体现的是未来分红的现值。公司在建机组投产后(不包含大股东所持核电机组),每年产生的公司自由现金流在300亿元左右,按照目前公司分红派息的情况来看,每年约派息100亿左右,占公司自由现金流的33%左右;其余200亿元左右留存在公司进行再投资。我们使用自由现金流法计算公司合理市值,得出每股价值在6.85元左右。如果假设公司红利政策不变,即每年公司分红数额为公司自由现金的33%,则得出公司红利每股价值2.26元,与公司目前股价2.70元价格相当。可见公司目前股价反映的是公司未来分红现值,而不是公司自由现金流的现值。具体分析见于表4。

2.3 公司未来投资回报待市场认可

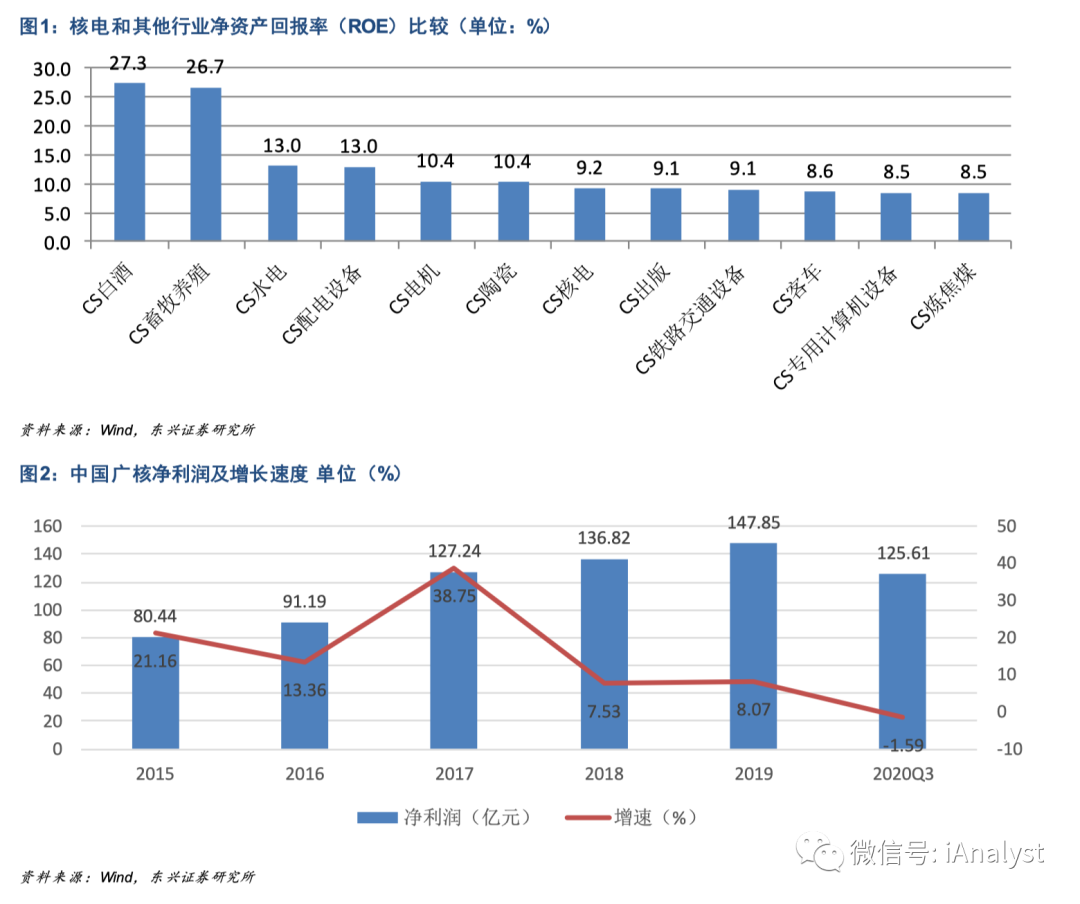

公司市值体现的是股利现值还是自由现金现值是公司投资回报率及相对其他行业的增长速度决定的,反映了投资者对公司自由现金再投资的认可程度。历史数据显示中国广核ROE表现中等,净利润同比增速比较平稳,这种情况下公司继续投资核电主业,其创造的价值速度慢于投资其他行业,公司的投资行为尚待市场认可,估值水平暂时略低。盈利能力方面,公司所处的核电行业ROE约为9.2%,在275个中信四级子行业中排名89,对比具有高净资产收益率的白酒(27.3%)、养殖(26.7%)、调味品(24.7%)等板块,公司的盈利能力即单位投资回报相对较少;增长速度方面,公司2018年至2020年第三季度净利润增速放缓,均未超过10%,短期内扩张速度相对较缓。目前公司主业ROE回报中等,增速相对平稳,是市值仅仅反映了分红现值的重要原因。如图1、图2所示。

3 风险提示

电价或下降,公司融资成本或上升,核电项目建设进度或低预期。

公司盈利预测表

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP