中金:航空公司10月运营数据持续改善,疫苗研发推进或催化股价上行

本文来自微信号“杨鑫交运观点”。

行业近况

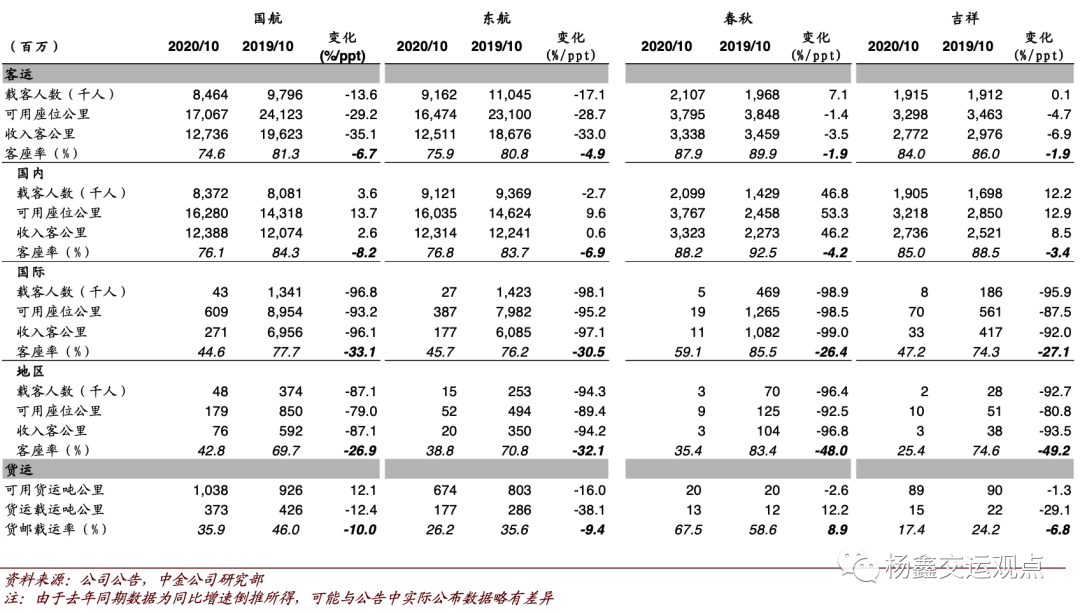

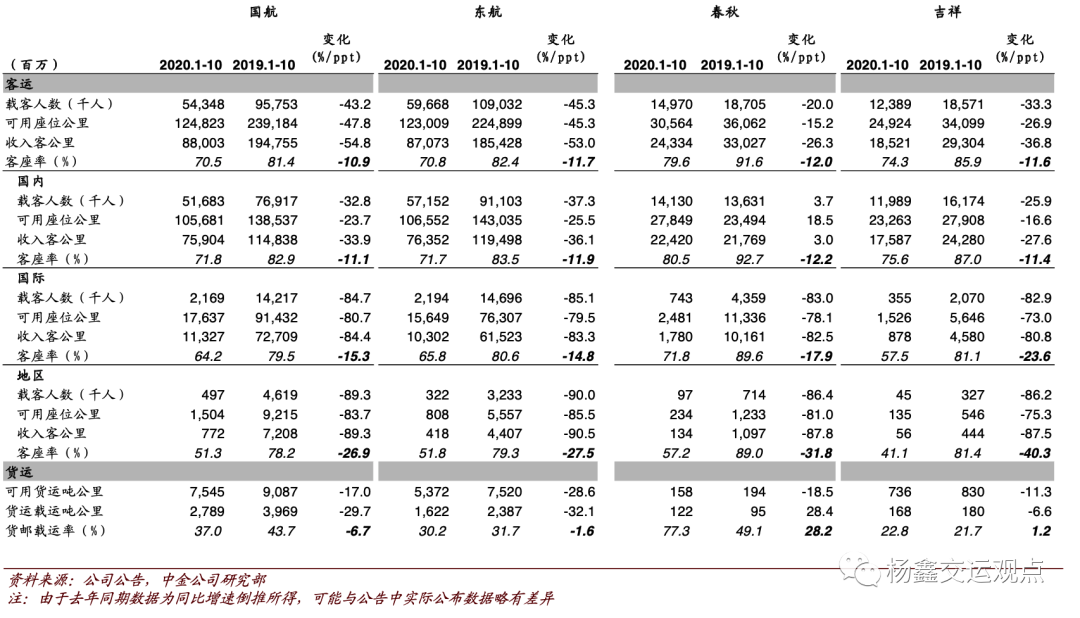

我们覆盖的航空公司均已公布10月数据,参见图表1。

根据民航局新闻,自2020年10月25日至2021年3月27日,中国民航将执行2020/21年冬春航季航班计划,其中,国内线(不含港澳台)客运航班每周84634班,同比增长19.8%,货运航班每周2101班,同比增长38.8%;港澳台航线客货运航班每周2984班,同比2019/20年冬春航季下降23.2%;国际航线客运航班每周计划592班,同比下降96.8%,具体执行将根据国家防控要求进行调整。

评论

10月国内线运营数据持续改善。10月国航(00753)、东航(00670)、春秋、吉祥国内线ASK分别同比增长13.7%、9.6%、53.3%、12.9%,国航、东航、春秋均较9月5.6%、8.5%、51.7%的同比增速有所加快;RPK分别同比增长2.6%、0.6%、46.2%、8.5%,国航、东航客座率达76.1%、76.8%,春秋、吉祥客座率均达到较高水平,分别为88.2%(同比下降4.2pct)、85%(同比下降3.4pct)。

10月航司国际线供需仍然同比大幅下跌,我们认为国际线后续修复或依赖于疫苗进展。10月国航、东航、春秋、吉祥国际ASK分别同比下降93.2%、95.2%、98.5%、87.5%,RPK分别同比下降96.1%、97.1%、99%、92%,客座率仅维持在45%-59%,仍然处于较低水平,我们认为后续国际线修复或依赖于疫苗进展。

新航季国内航班同比高速增长,国际线仍大幅下降。2020/21年冬春航季已经于10月25日开始,国内线客运航班同比增长19.8%(2019/20冬春航季为5.4%),国际线同比下降96.8%,我们认为主要为大量国际线时刻转为国内,国内线票价表现或仍承压,但市场已有预期。

疫苗研发稳步推进或有望带来航空股盈利和估值的双重修复。近期,疫苗研发有重要进展,BioNTech(BNTX.US)&Pfizer(PFE.US)公布其疫苗BNT162b2的保护效力达到90%以上,Moderna(MRNA.US)公布其三期试验疫苗有效性为94.5%。

中性假设下,即疫苗虽然成功研发,但未出现报复性出行,我们预计2年时间国际线需求有望恢复到2019年水平。如果届时布油均价维持在50美元/桶附近(相较于2019年均价下行13.5美元/桶),则国航、东航2022年利润有望较2019年扣汇利润增加50亿元净利润,即约125亿元、90亿元净利润。

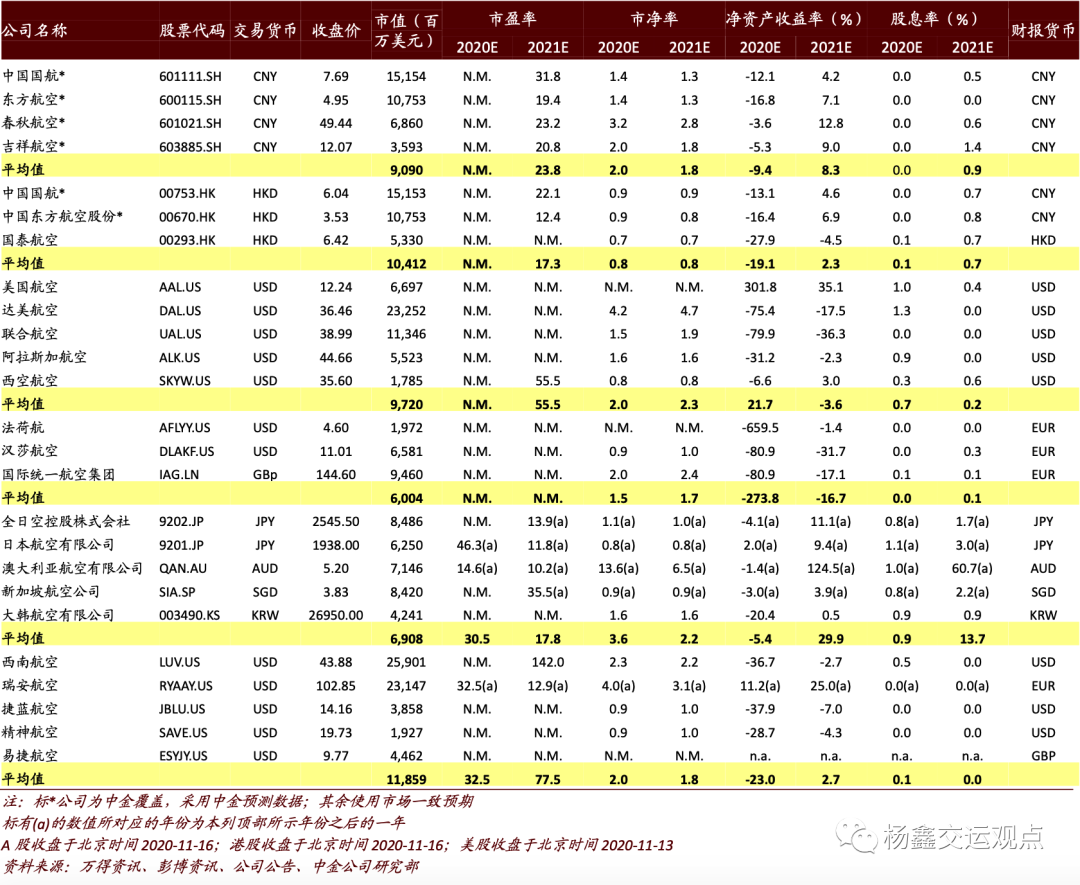

根据我们的测算,当前国航A股、H股对应2022年8.9倍、6.1倍P/E,东航A股、H股对应2022年9.0倍、5.6倍P/E,如果A股恢复至15倍P/E,H股恢复至10倍P/E,则对应国航A股、H股两年68%、65%的绝对收益,东航A股、H股两年67%、80%的绝对收益。

估值与建议

维持所有覆盖航司盈利预测和目标价不变,重申覆盖航司跑赢行业评级。个股方面,我们认为国际线占比高的国有航司相较于民营航司更受益于疫苗研发稳步推进,首选国际线占比较高的中国国航(H股优于A股),春秋、吉祥也有望受益。

风险

疫苗效果不及预期;油价大幅上涨;人民币兑美元大幅贬值;运力大幅增长。

图表1: 航空公司10月生产运营数据

图表2: 航空公司1-10月生产运营数据

图表3:可比公司估值表

(编辑:mz)

扫码下载智通APP

扫码下载智通APP