浙商证券:敏华控股(01999)内销放量驱动成长,线下开店超预期、线上维持高增

本文来自 微信公众号“轻饮可乐”。

基本事件

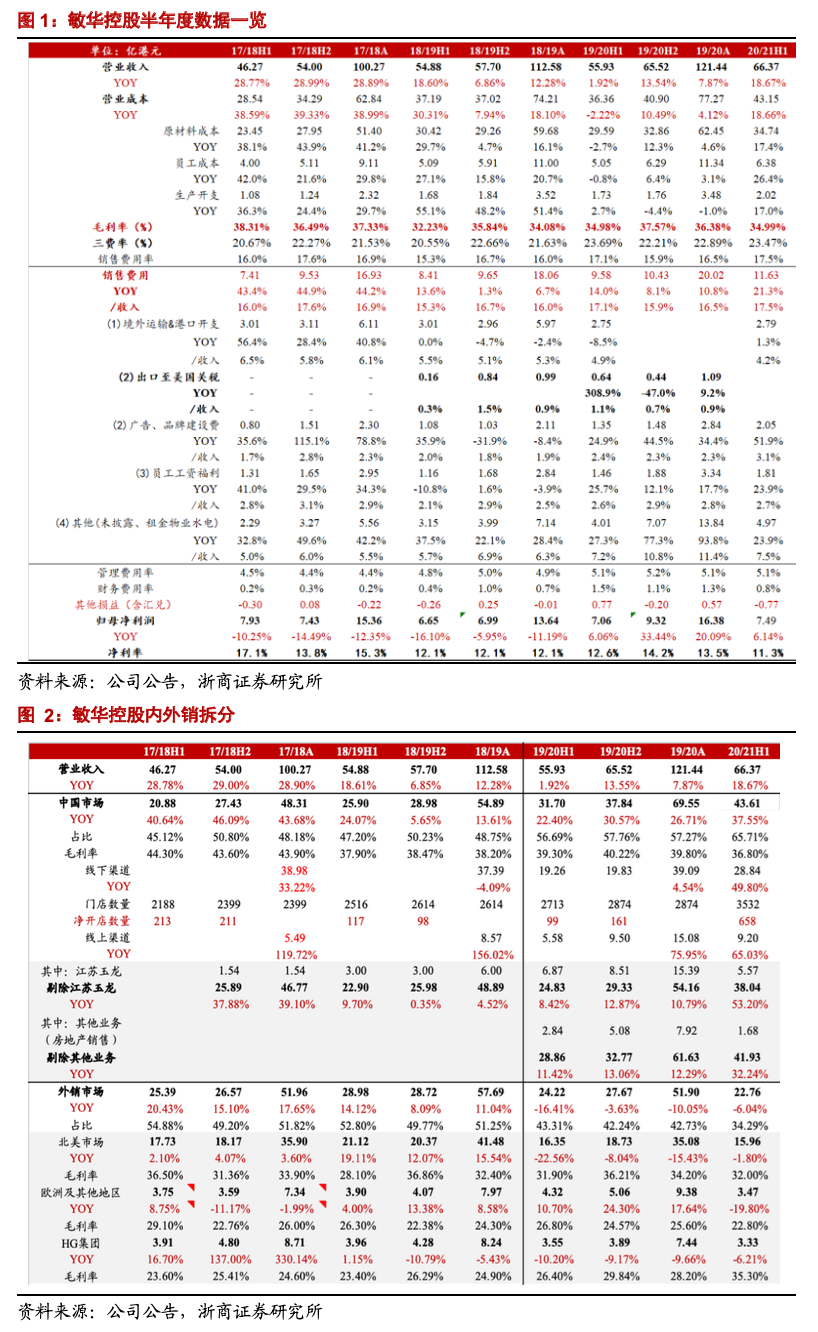

敏华控股(01999)发布2021上半财年业绩:报告期内实现营业收入66.37亿港元(+18.67%),归母净利润7.49亿港元(+6.18%);扣除汇兑及房地产影响,主营净利润增长约33%,表现靓丽!公司提高派息比率至50.7%(+12.8pct),中期每股派息0.10港元。

投资要点

内销:线下渠道加速开店,线上渠道维持高增

剔除房地产销售等其他收入的影响(1.68亿港元),报告期内公司中国市场实现收入41.93亿港元,同比增长32%;中国市场(不含铁架)收入为38.05亿港元,较去年同期增长53.2%(人民币口径增长54.7%)。其中,(1)线下渠道:实现营收28.84亿港元(不考虑江苏钰龙铁架业务同比+49.8%、人民币口径+51.2%),期间公司净增加门店658家至3532家,通过装修费用减免等方式补贴经销商开店,渠道加速下沉且公司同店表现优异(门店面积扩大,预期单店收入增速超过30%)。(2)线上渠道:实现营收9.20亿港元(同比+65.0%、人民币口径+66.6%),占收入比重由22.5%提高至24.2%,线上增速维持靓丽表现;得益于公共卫生事件期间加大电商渠道建设力度、并在线上主推性价比高、年轻风格产品(如爆款单椅),覆盖淘宝、京东以及抖音、直播等新零售渠道,合作薇娅、李佳琦等众多千万大V直播。(3)毛利率:21H1毛利率为36.8%,同比下降2.5pct,主要系公司补贴经销商开店装修和折扣返点合计超2亿直接冲减收入所致,若调回对应公司毛利率同比提升2.5pct(内销收入增速达到60%+)。(4)下半财年展望:公司线下加速开店逻辑顺畅、预期全年净开店数量或达千家,且下半年经销商开店补贴取消、产品提价5%对冲原材料价格上涨,叠加线上渠道持续高增,预期收入、利润端表现均有更好表现。

外销:外销回暖,越南基地基本覆盖对美出口

(1)北美市场:为应对贸易战对美国区业务的压力,期内公司对越南工厂进行扩建(设计产能3600柜/月)、目前产能3200柜/月,基本满足对美出口需求;而国内大亚湾工厂(原出口美国产能)用于生产出口美国的高端功能沙发订单,目前月产能1600柜/月。期内外销实现收入15.96亿港元(-1.8%),其中美国市场收入下降1.0%,主要系Q2公共卫生事件影响,公共卫生事件后对美出口订单已快速恢复,且中长期来看由于中小出口厂商不具备海外布局能力,外销订单将加速向敏华集中。(2)欧洲及其他海外地区:实现收入3.47亿港元(-19.8%),主要系公共卫生事件及英国脱欧影响。(3)Home集团:实现收入3.33亿港元(-6.2%)。(4)毛利率:北美市场32.0%(+0.1pct),欧洲及其他海外市场22.8%(-4.0pct),Home group业务35.3%(+8.9pct)。(5)下半财年展望:公司7月起外销转正且出货、销售端快速回暖,Q3增速十分靓丽。考虑海外需求向好,且份额进一步向具有海外产能布局的龙头集中,预期下半年外销增速较上半年大幅回暖。

分品类:沙发内销销售表现稳健,床具销售高增

(1)沙发及配套产品业务:实现收入46.40亿元(+21.2%),销量66.2万套(+17.84%),其中内销销售34.25万套(+57.47%),美国销售27.48万套(+1.93%),欧洲市场销售4.51万套(-39.86%);整体单价7005.83港元/套(+2.81%),预计系公司人民币升值的口径差异。(2)其它产品(床具、智能家居部件等):实现收入14.94亿元(+33.2%),其中床具内销收入约10亿元(约+80%);(3)其他新业务:包括物业销售、酒店营运及家具商场业务,收入下降为1.68亿元(-40.8%)。

原材料跌价利好毛利率上升,扩张期营销投入加大

报告期内毛利率为35.0%,较去年同期持平,若剔除经销商补贴、折扣返点等影响,毛利率提升3.5pct,主要系期内原材料平均价格下跌:真皮变化率-8.4%、铁架3.9%、木夹板-8.8%、印花布-0.7%、化学品-8.5%、包装纸-0.5%。报告期内公司期间费用率小幅下降0.21pct至23.47%,其中销售费用率为17.52%(+0.39pct),主要系扩张期广告、品牌建设费用大幅提升,21H1投入2.05亿港元(+51.86%);管理费用率小幅上升0.06pct至5.12%;财务费用率下降-0.66pct至0.83%,主要系利息支出减少所致;公司其他损失(主要为汇兑)约0.77亿港元,对应净利率下降1.3pct至11.3%。此外,公司存货周转天数较期初下降8.39天至74.95天;应收账款周转天数较期初小幅下降0.45天至36.91天,营运效率小幅提升。

供应链优势凸显、线下渠道加速扩张,内销增长曲线向上

公司研发制造优势明显,在铁架、马达、海绵、弹簧等核心部件方面基本完全自产,从而通过供应链垂直整合,使得公司较同行有明确的成本优势。伴随零部件供给的工艺优化以及销售渠道的营销投入,国内功能沙发渗透率加速提升,叠加公司加大营销投入推广,对应敏华内销市场线下渠道加速下沉、线上渠道持续高增。同时,公司引入前微软大中华地区企业服务部总经理、IBM全球企业咨询服务部副总裁及高级合伙人冯国华先生,预期敏华将持续推进供应链信息化、营销精准化带动销售效率提升。

盈利预测及估值

我们预计公司未来3个财年分别实现收入150.43亿港元(+23.87%)、199.03亿港元(+32.30%)、251.56亿港元(+26.39%);实现归母净利润18.77亿港元(+14.58%)、25.32亿港元(+34.90%)、32.88亿港元(+29.85%);对应当前市值PE为27.19X、20.16X、15.52X,给予“买入”评级。

风险提示

原材料价格大幅上涨、市场竞争加剧、对外贸易环境恶化、公共卫生事件再次反复

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP