国信证券:冠脉支架集采降价超预期,创新品种有望放量,关注微创医疗(00853)等

本文来自微信公众号“GuosenHealthcare”,文中观点不代表智通财经观点。

事项

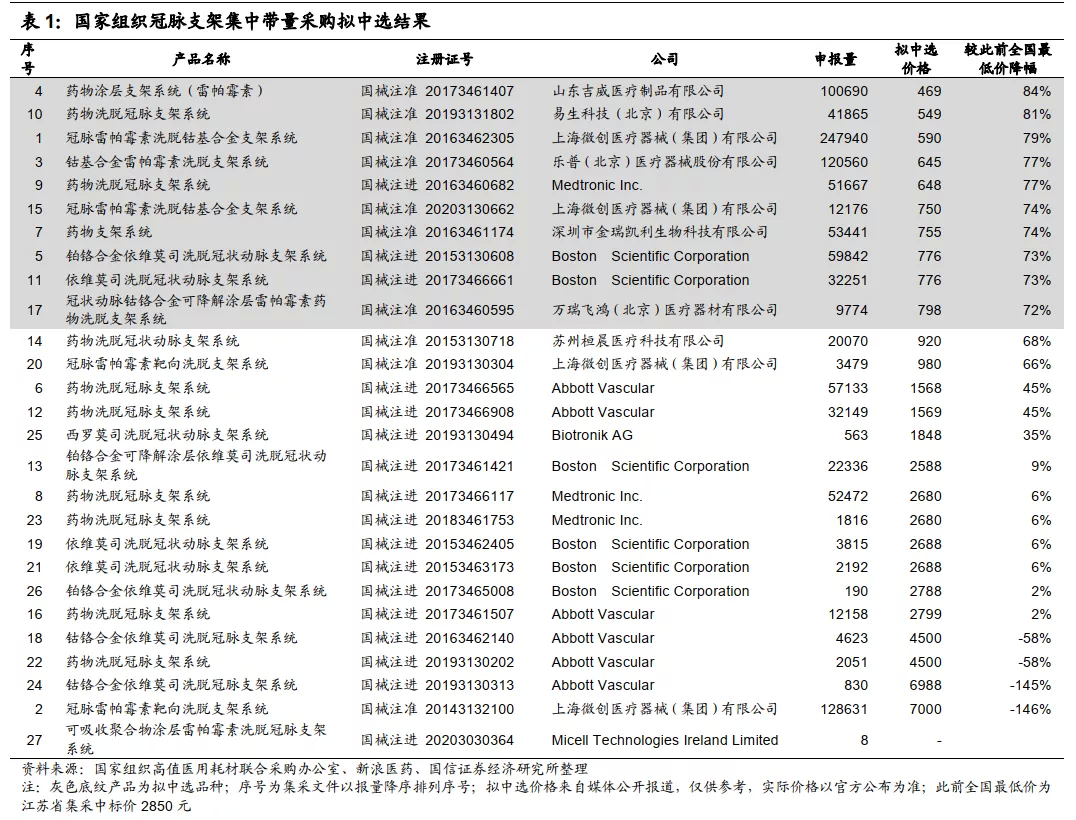

11月5日,国家组织高值医用耗材联合采购办公室对冠脉支架集中带量采购拟中选结果进行公示。共有8家厂商的10个品种拟中选。

国信医药观点

1)中标价降价幅度较大,略超此前市场预期。最低中标价低至500元以下,价格最低的前十名品种预计均低于1000元,平均中标价预计低于700元。竞价规则出台时已经注定了中标价降幅较大,市场对此已有一定准备,但实际降幅可能仍略超预期。

2)市场规模:150亿的金属支架市场预计大幅缩减至20~50亿元。集采报量107.5万个,约占全市场支架需求量的2/3,2019年国内冠脉支架终端市场规模预计超过150亿元,本次降价后按照700元的均价计算,集采部分支架市场规模约7.5亿。非集采外支架市场规模降至约15.9~21.9亿元。金属支架整体市场规模预计缩减至23~47亿元。

3)市场格局:预计基本保持稳定,龙头企业有望份额进一步提升。微创、乐普、吉威三大国产龙头均有产品中选,量价挂钩不紧密的规则下,预计市场格局变化不大,待分配量约34万个,其中吉威最低价中标分的至少10%待分配量,其余量将由医疗机构选择,预计国产龙头及进口品牌有望获得青睐。

4) 企业影响:降价幅度较大,预计对金属支架利润率带来较大影响。降价后预计净利率水平在0~10%,按照均价700元的中标价测算,估计单个支架的净利润空间压缩至0~70元。此前单个支架预计净利润在640~1440元,降价后对金属支架利润率影响预计较大。但龙头企业微创、乐普等均在支架外拥有丰富的产品管线,对实际业绩的影响较为可控。

5) 行业展望:行业生态预计发生较大变化,创新品种有望放量。生产端短期利空出清,长期行业逻辑面临转变,金属支架进入低毛利时代,流通端利润空间大幅压缩,受到冲击更为显著。行业发展趋势来看,将迎来治疗理念升级,创新产品有望带领行业进入“介入无植入”时代。终端患者差异化分层趋势将更加明显,自费支付高价支架群体可能扩大。PCI手术成本中耗材占比进一步下降,创新产品边际支付意愿可能增强。

6)风险提示:利润大幅下滑风险,政策不确定性,创新品种放量不及预期。

7)投资建议:短期相关产品利润空间受到一定影响,中长期建议持续关注研发创新能力较强、在研产品管线丰富的龙头企业。建议买入:乐普医疗(不锈钢支架未纳入集采,可降解支架、冠脉药物球囊等创新产品有望放量)。建议关注:微创医疗(00853)、蓝帆医疗。

报告正文

中标价降价幅度较大,略超此前市场预期竞价规则已注定价格竞争激烈,平均中标价约700元。我们在此前对集采文件的点评中判断本次集采规则下预计价格竞争较为激烈,最低中标价预计低于1000元。从实际结果来看,最低中标价低至500元以下,价格最低的前十名品种预计均低于1000元,平均中标价预计低于700元。相比于此前全国金属支架最低中标价2850元(江苏省集采中标价),降幅均超过70%。本次集采未进行分组报价,且采取绝对价格排序入围,因此在10月16日竞价规则出台时已经注定了中标价降幅较大,市场对此已有一定预期,但本次降幅可能仍略超预期。

吉威最低价中标,微创、乐普、波士顿科学(BSX.US)、美敦力(MDT.US)等龙头均有产品中标。吉威医疗的Excrossal支架以最低价中标,根据集采规则将获得不少于待分配量的10%(3.4万个)。微创的Firebird2(报量24.8万个)以第三低价格中标,报量排名第二高的Firehawk支架未中标(报量12.9万个),报量相对较低的Firekingfisher(报量1.2万个)以750元中标,微创在各产品报价上形成一定梯度,优先确保最高报量品种中标保住市场份额,高端品种可能在集采外市场参与竞争。乐普的GuReater以第四低价格中标(报量12.1万个),作为公司唯一纳入本次集采的品种,成功中标有助于保证其市场份额。进口厂商美敦力和波士顿科学分别有1个和2个品种中标,雅培的5个品种均未中标。

市场规模:150亿支架市场预计大幅缩减

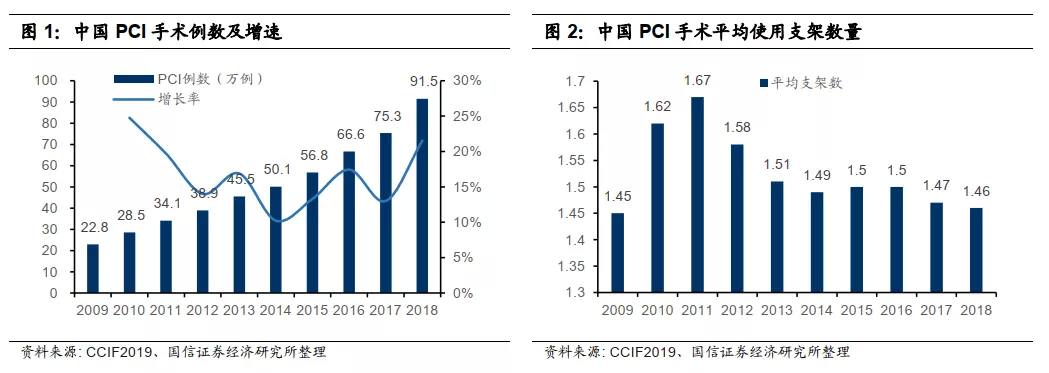

集采报量约占全市场支架需求量的2/3,大幅降价对市场规模影响较大。首年意向采购总量为 1074722个,预计约占全市场用量的2/3。根据CCIF2019数据,2018年国内PCI手术约91.5万例,近年来保持15~20%的增速,单例手术平均植入1.46个支架,近年来保持稳定,据此测算2018年国内冠脉支架植入量约133.6万个,考虑到卫生事件对PCI市场增速的影响,预计2021年国内冠脉支架植入量约160~180万,约定采购量约占全市场的60~67%。

金属支架市场规模预计从150亿缩减至20~50亿。2019年国内冠脉支架终端市场规模预计超过150亿元。本次降价后按照700元的均价计算,集采部分支架市场规模约7.5亿。预计非集采市场价格也将出现一定程度的下降,假设均价降至5000元,集采外支架市场规模约26.5~39.5亿;假设均价降至3000元,集采外支架市场规模约15.9~21.9亿元。2021年金属支架市场规模预计缩减至23~47亿元。

市场格局:龙头大品种均中标,格局预计保持稳定待分配量约34万个,医疗机构自主选择情况下,国产龙头及进口品牌有望获得青睐。根据集采文件,中选产品的协议采购量的确定原则为:

1) 医疗机构报送需求的产品若在中选范围,对应意向采购量全部计入该中选产品的协议采购量;

2) 医疗机构报送需求的产品若未在中选范围,对应的意向采购量作为待分配量依照如下顺序分配:首先分配给第一名中选产品,分配量不少于待分配总量的 10%;其余待分配量由医疗机构按以下规则自主决定,可分配给本医疗机构报送过需求的中选产品,或比本医疗机构报送过需求的最低价中选产品价格更低的中选产品,或排名为前五名的中选产品;

3) 如医疗机构报送需求的产品全部未在中选范围,报送的意向采购量作为待分配量由医疗机构自主分配给排名为前五名的中选产品,其中第一名中选产品的分配量不少于待分配总量的 10%,其余位次中选产品的分配量由医疗机构自主决定。

行业格局预计基本保持稳定,龙头企业有望份额进一步提升。从拟中选品种的报量需求来看,微创的Firebird2占比23%,吉威的Excrossal占比13%(已加上待分配量的10%),乐普的GuReater占比11%,考虑到吉威和乐普均有不锈钢产品未纳入集采,三大国产厂商格局预计基本保持稳定,吉威凭借最低价中选(至少)获得了待分配量的10%,带来一定份额优势。微创的FireHawk报量较高但并未中标,其最终份额归属可能仍存在一定不确定性。进口产品波士顿科学和美敦力分别有2个和1个产品拟中选,两家公司报量份额分别占8%和5%。本次进口品牌大幅降价参与竞争,在后续医疗机构选择续待分配量时可能进一步扩大份额,而美敦力的产品进入了前五名,较波士顿科学可能具有一定优势。

企业影响:降价幅度较大,预计对金属支架利润率带来较大影响报价预计采取成本加成模式,净利率水平预计在0~10%,净利润影响预计较大。本次集采中标价低于1000元,预计均低于原各厂商出厂价,为力争产品中标,我们推测厂商报价策略多采取成本加成模式,在成本价基础上加成0~10%的利润空间进行报价。按照均价700元的中标价测算,估计单个支架的利润空间压缩至0~70元。此前单个支架预计利润在640~1440元左右(按照终端销售均价8000~12000元,厂商利润率8~12%假设),降价后对金属支架利润影响较大。

乐普医疗:不锈钢支架未纳入集采,期待创新产品放量。公司2019年冠脉支架产品实现收入15.31亿元,其中NeoVas生物可吸收支架占比10.24%,收入约1.6亿元;金属支架中Nano支架(不锈钢)占比46%,收入约6.3亿元,我们预计GuReater支架在金属支架中占比三分之一,收入约4.5亿元,Partner支架(不锈钢)占比约20%,收入约2.9亿元。GuReater支架本次集采降价后,预计收入和利润规模均有较大下降,影响公司净利润预计约1.1~1.3亿元(假设不考虑销量增长)。不锈钢支架价格策略目前仍存在不确定性,预计会在一定幅度上跟随降价,但价格灵活度较高,预计也会对公司净利润造成一定影响,但影响程度可能低于GuReater支架,且GuReater支架作为行业龙头产品和前五名中标品种亦有望通过集采进一步扩大份额。公司生物可吸收支架NeoVas及药物涂层球囊Vesselin在治疗理念和治疗效果上较金属支架具有一定优势,在金属支架集采后有望进一步放量,弥补金属支架集采利润损失。

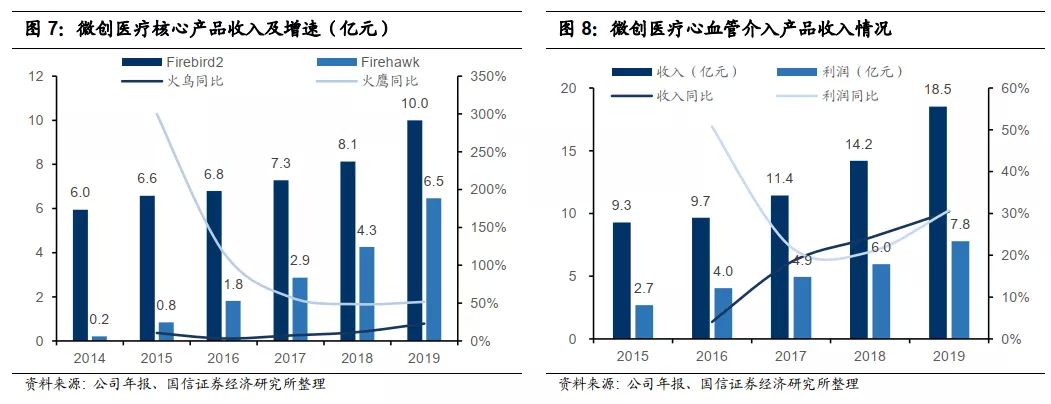

微创医疗:火鹰未中标,份额归属存在一定不确定性,创新品种丰富支撑公司长期成长。微创医疗在本次集采中共有4款产品参与报量,最终2款产品中选。FireHawk作为报量第二高品种未能中选,公司报价亦相对较高,预计与公司的报价策略选择有关,其份额将进入待分配量范围,考虑到公司行业龙头地位和品牌影响力,此前报量火鹰的医疗机构存在一定概率继续选择微创的其他中选品种,亦有可能选择其他产品。2019年火鸟2及火鹰分别贡献营收10亿和6.5亿,是公司心血管介入板块的核心品种。降价中标对于火鸟2的净利润预计产生直接影响,但其同样存在份额进一步提升的可能,而对火鹰的最终影响将取决于其在集采外市场的竞争策略和销量变化。微创医疗除冠脉支架外,在起搏器、神经介入、外周血管耗材、骨科关节植入物、心脏瓣膜等多个领域拥有丰富的产品管线布局,有望支撑公司未来的长期成长。

PCI行业未来展望:行业生态预计发生较大变化,创新品种有望放量

医保局降价目的圆满达到,产品质量评价问题通过规则设计也已得到解决。从医保局的角度出发,本次支架集采的规则设计的两个核心目标是实现降价和保证产品质量。从本次集采结果来看,降价目的已经圆满达成,而产品质量评价问题通过提升医疗机构自主选择权、尊重医生临床习惯和经验的制度设计预计也能够达成。从产业角度来看,这一规则下龙头企业成熟品种仍有望保持较大市场份额,同时中小企业也存在一定的参与竞争机会,避免最终形成寡头垄断局面。

生产端:短期利空出清,长期金属支架行业逻辑面临转变。金属支架集采落地,降价幅度略超预期预计短期对行业造成一定情绪冲击,但随着政策不确定性出清,相关公司有望进入新的成长轨道。对于金属支架行业来说,金属支架已经成为类似“4+7”集采后的仿制药的低毛利品种,行业成长性和利润空间上均面临一定压力。但对于PCI行业来说,金属支架纳入集采后可能进入创新产品升级换代的新的发展阶段。以可降解支架为代表的介入无植入耗材有望获得放量机遇。

流通端:渠道利润空间大幅压缩,受到冲击更为显著。渠道环节受到冲击最大,利润空间被大幅压缩。最终中标价预计低于多数产品此前出厂价,渠道部分经销商利润空间在较大程度上被挤压,主要转变为剩余物流配送角色。产业链利润分配格局将发生转变,利润将向上游生产企业集中,最终支付方医保基金将降低支付成本。

治疗理念升级,创新产品有望带领行业进入“介入无植入”时代。从中长期来看,可降解支架、药物球囊等“介入无植入”理念的创新品种有望价值进一步凸显,迎来快速放量机遇。可降解支架创新性较强,从市场格局来看短期内不会纳入集采范围,其在治疗理念和临床效果均具有一定优势。随着可降解支架的“介入无植入”理念逐步被更多医生知晓与接受,其对金属支架的替代效应有望开始凸显,迎来加速放量机遇。

终端患者差异化分层趋势将更加明显,自费支付高价支架群体可能扩大。本次集采降价后,预计冠脉支架将全面进入“千元时代”,一方面从整体上来看,医保支付成本大幅降低,有利于患者使用高质低价的支架产品;另一方面,从需求结构来看,我们预计终端患者将出现差异化分层趋势,部分高端患者出于质量考虑,自费支付高价支架的意愿可能提升,对于非集采市场来说,这一部分高端客户需求是各厂商竞争的主要市场。自费支付意愿的提升也有利于创新产品的渗透率提升和放量。

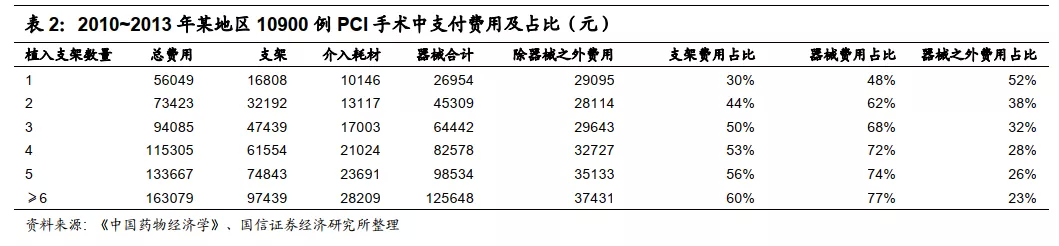

PCI手术成本中耗材占比进一步下降,创新产品边际支付意愿可能增强。根据文献统计,植入1~2个支架的PCI手术中,支架费用占总费用的比例约30~44%,总费用约为5~8万元。支架集采降价后,在总费用中占比预计将显著降低。由此可能带来对创新植入器械的边际支付意愿的增强。在患者差异化分层的大背景下,这一趋势可能更加明显。

其他耗材品种:集采大势所趋,高值耗材行业格局可能发生转变高值耗材集采大势所趋,用量较大、医保占用额度较高的品种预计优先纳入集采。参考仿制药带量采购实施节奏,冠脉支架集采顺利落地后,预计将陆续纳入其他高值耗材品种,使用量较大、金额较高、竞争充分的品种可能优先考虑纳入。参考此前各省级高值耗材集采涉及品种,预计骨科植入物(人工髋关节、膝关节、脊柱耗材、创伤耗材)、人工晶体、冠脉扩张球囊、起搏器等优先纳入后续集采可能性较大。

风险提示

利润大幅下滑风险,政策不确定性,创新品种放量不及预期。

投资建议

短期相关产品利润空间受到一定影响,中长期建议持续关注研发创新能力较强、在研产品管线丰富的龙头企业。建议买入:乐普医疗(不锈钢支架未纳入集采,可降解支架、冠脉药物球囊等创新产品有望放量)。建议关注:微创医疗、蓝帆医疗。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP