TLAC落地对银行业影响几何?

本文来自微信公众号“王剑的角度”,作者:国信证券银行团队。

01 事件

2020年9月30日,央行、银保监会发布《全球系统重要性银行总损失吸收能力管理办法(征求意见稿)》(下文简称《征求意见稿》),向社会公众征询意见。

02 点评

总损失吸收能力(Total Loss-absorbing Capacity, TLAC),是指全球系统重要性银行(Global Systemically Important Banks, G-SIBs)进入处置阶段时,可以通过减记或转为普通股等方式吸收损失的资本和债务工具的总和。从内容来看,TLAC包含监管资本,但范围比监管资本更大。从目的来看,尽管TLAC与监管资本存在一定重合,但监管资本针对商业银行可持续性经营问题,是监管部门控制银行过度扩张的手段,而TLAC更加强调银行清算处置时吸收风险的能力,避免G-SIBs对金融系统的负面冲击。早在2015年11月,金融稳定理事会(FSB)已发布《全球系统重要性银行损失吸收能力充足性要求》(下文简称《TLAC条款》),主要针对G-SIBs“大而不能倒”的问题,对其TLAC提出框架性与原则性规范。截至2019年底,美国、欧盟、英国、瑞士、日本、加拿大等国均已正式对外发布TLAC最终实施方案。本次我国监管部门发布《征求意见稿》,一方面是为防范系统性金融风险、维护我国金融体系稳定运行;另一方面也是为推动金融市场改革开放、尽早实现与国际监管规则接轨的重要举措。

2.1 《征求意见稿》主要内容

总体来看,本次《征求意见稿》主要遵循FSB《TLAC条款》规定,无明显超预期内容出台,重点明确了三大要点:

一是明确TLAC监管指标、最低监管要求和时间安排。《征求意见稿》指出G-SIBs应采用外部总损失吸收能力风险加权比率(下文简称“TLAC比率”)、外部总损失吸收能力杠杆比率(下文简称“TLAC杠杆率”)来衡量银行外部总损失吸收能力。其中,TLAC比率自2025年、2028年起分别不低于16%、18%。TLAC杠杆率自2025年、2028年起分别不低于6%、6.75%。

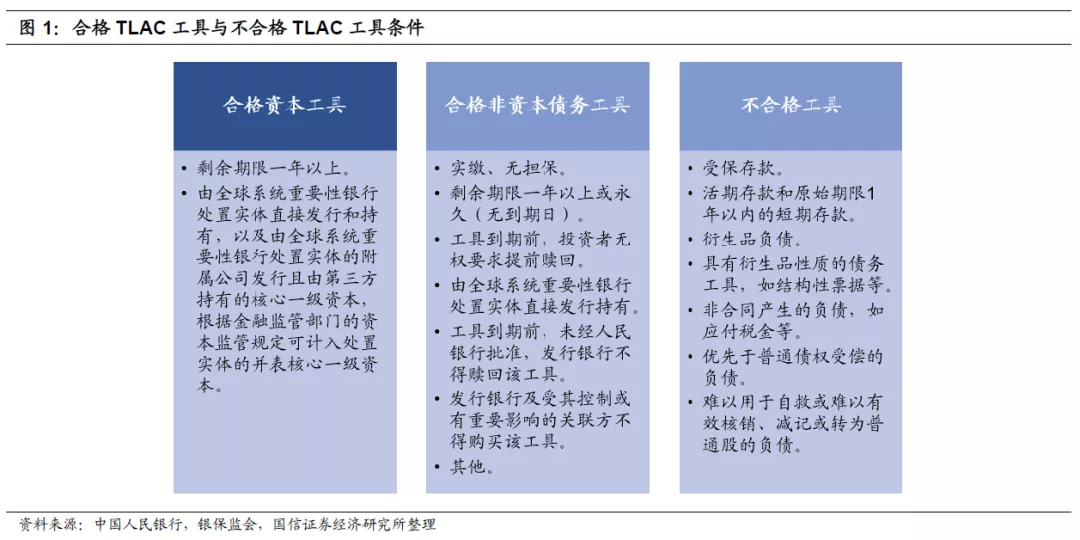

二是规范TLAC构成和TLAC工具合格标准,其中存款保险基金可纳入TLAC。从构成来看,TLAC主要由资本工具和非资本债务工具构成。事实上,在引入TLAC非资本债务工具概念后,商业银行清算处置的偿付顺序链条拉长,依次为存款、一般债券、TLAC合格非资本债务工具、二级资本、其他一级资本和核心一级资本。值得注意的是,由于储备资本要求、逆周期资本要求和系统重要性银行附加资本要求是作为持续经营条件下吸收损失的缓冲资本,不能计入TLAC,这对银行资本充足率提出了更高的要求。以工商银行为例,若计提2.5%的储备资本、逆周期资本为0[1],加上作为G-SIBs的附加资本要求1.5%和TLAC比率的最低要求16%,则2025年1月1日起需计提的缓冲资本与TLAC需达到其风险加权资产的20%。此外,本次《征求意见稿》明确指出,存款保险基金可以计入TLAC。其中,当TLAC比率最低要求为16%时,存款保险基金可计入的规模上限为风险加权资产的2.5%;当外部总损失吸收能力风险加权比率最低要求为18%时,可计入的规模上限为风险加权资产的3.5%。

[1] 9月30日央行、银保监会发布《关于建立逆周期资本缓冲机制的通知》,指出根据当前系统性金融风险评估状况和防疫需要,明确逆周期资本缓冲比率初始设定为0,不增加银行业金融机构的资本管理要求。

三是明确TLAC扣除项和信息披露要求。扣除项主要包括G-SIBs直接或间接持有本银行发行以及通过协议互持的的TLAC非资本债务工具,以及对其他G-SIBs的TLAC债务工具的大额、小额投资,避免了TLAC的嵌套虚增。同时,《征求意见稿》还指出TLAC比率须按季度披露;TLAC规模、构成、期限等信息须每半年披露一次。

2.2 国际TLAC工具市场情况

据FSB公布数据,当前美国、欧盟、英国、瑞士、日本、加拿大等国均已正式对外发布TLAC最终实施方案并已达标,其中发行合格TLAC工具是其达标的重要手段,具体来看:

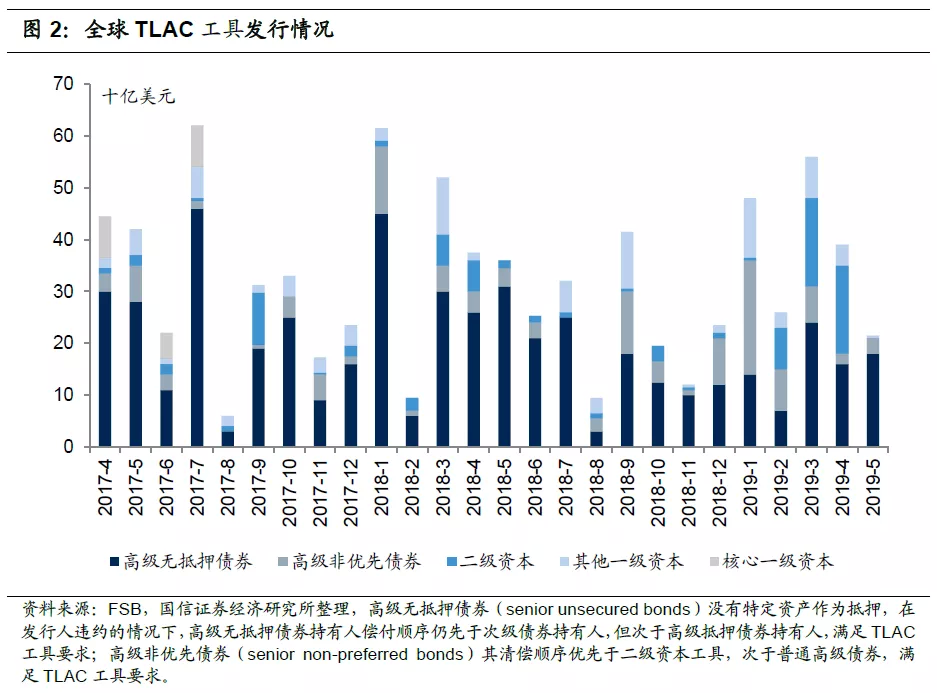

2016-2019年中旬全球G-SIBs发行TLAC工具规模累计超1.3万亿美元,其中高级无抵押债券为银行补充TLAC的主要工具。据FSB披露数据,2016-2018年,全球G-SIBs的TLAC工具发行量分别为4000亿美元、4330亿美元和3600亿美元,2019年1-5月发行TLAC工具为1440亿美元。其中,在2018年发行的TLAC工具中,高级无抵押债券占据主要位置,发行规模为2480亿美元,占比68.9%。

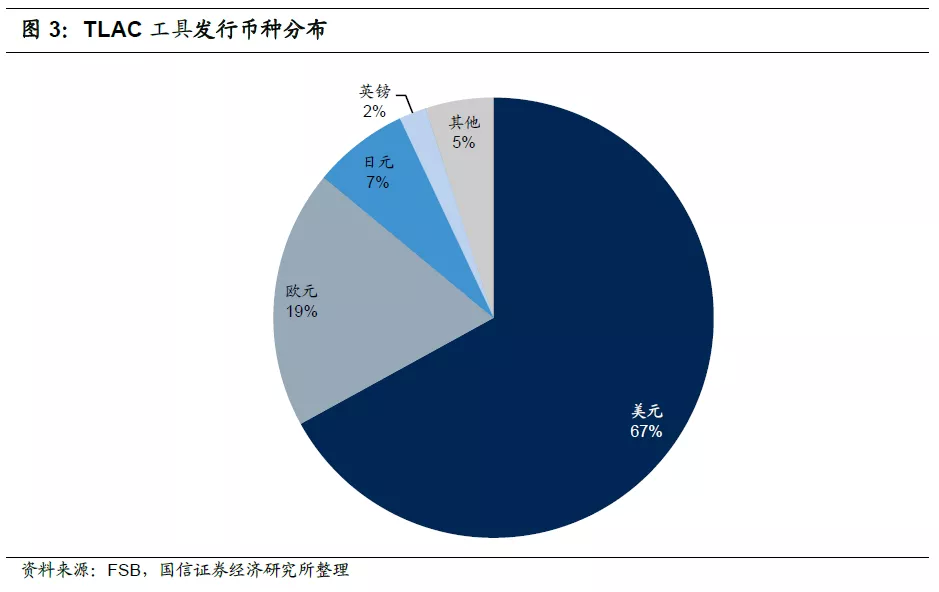

全球TLAC工具发行以美元为主。为降低TLAC对单一币种的依赖,欧盟、日本和瑞士的银行倾向于大量发行以美元为基础的TLAC合格债务工具。据FSB统计,2018年67%的TLAC合格债务工具以美元发行,19%以欧元发行。

资产管理公司、养老基金和保险公司等非银机构是TLAC债务工具的重要购买者。以日本为例,资产管理公司占其TLAC合格债券购买者的60%以上,而保险、对冲基金、主权基金和养老基金也是剩余TLAC债务工具的主要持有者。我们认为非银机构占据主导,与商业银行持有TLAC非资本债务工具面临资本项扣除有一定关系。

2.3 行业影响

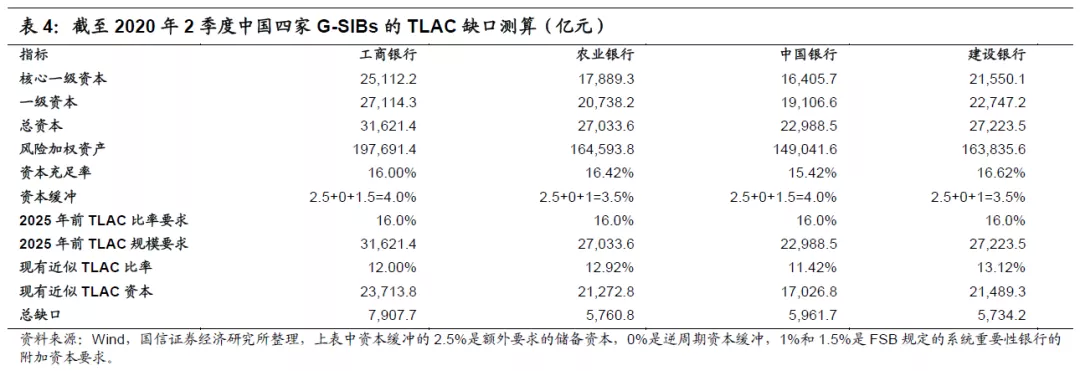

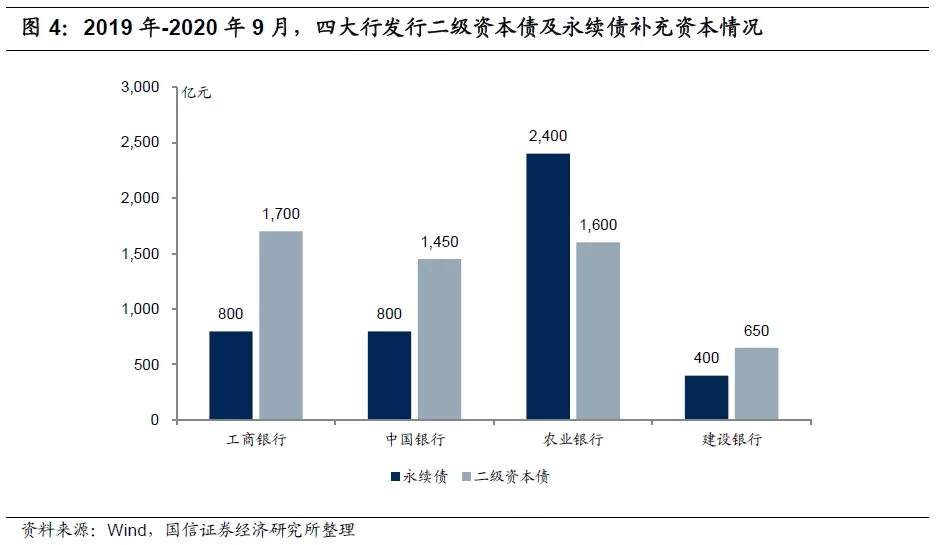

当前我国四家G-SIBs的TLAC缺口总计约为2.54万亿元,达标压力相对可控。根据2019年FSB公布的G-SIBs名单,我国有工商银行、中国银行、农业银行和建设银行四家银行上榜,其中工行、中行附加资本缓冲要求为1.5%,而农行和建设银行的附加资本缓冲要求为1%。从杠杆率来看,2020年2季度工农中建四家银行杠杆率分别为7.69%、7.17%、7.44%和7.84%,均超过6%的监管要求。从TLAC比率来看,由于我国暂未推出TLAC非资本债务工具,因此我国G-SIBs的 TLAC比率可近似等于减去缓冲资本后的资本充足率。截至2020年2季度,工商银行、农业银行、中国银行、建设银行的资本充足率分别为16%、16.42%、15.42%以及16.62%,扣除资本缓冲后均值为12.37%,距离TLAC比率16%的监管要求相差约3.6个百分点。静态测算下,在2025年之前,四大行年均总计需补充缺口6341亿元,分摊到各家银行则为1585亿元,整体规模相对有限。实际上,2019年以来,我国G-SIBs加速发行二级资本债及永续债等资本工具,四家银行年均发行规模达到5600亿元。同时,伴随我国存款保险制度的不断落实与发展,存款保险基金规模有望逐步增加,对G-SIBs的TLAC贡献程度或将上升,可在一定程度上减少G-SIBs融资压力,整体来看2025年前四家G-SIBs达标压力不大。然而在动态情况下,我国银行仍需保持一定警惕,一方面2020年卫生事件冲击叠加金融系统让利,银行资本充足率下行压力加大,另一方面不排除交通银行、招商银行等进一步被FSB添加到G-SIBs名单、或现有四家G-SIBs附加资本要求提升的可能性,届时实际缺口将大于当前静态测算的资本缺口。

未来商业银行资本工具发行有望进一步放量,同时TLAC非资本债务工具创新或将提速。当前我国TLAC合格工具包括资本工具和非资本型债务工具两类,现有的资本工具主要包括可转债、永续债、优先股、减记型二级资本债等,非资本型债务工具仍为空白。同时,与国外相比,我国银行TLAC工具市场流动性及币种丰富度相对较低、投资者结构相对单一。伴随监管部门全面落实TLAC监管规定、金融市场化改革持续推进,我国商业银行TLAC工具市场活跃度有望进一步提升,具体体现在1)银行发行需求提升;2)未来监管部门及银行对TLAC非资本债务工具的创新;3)银行利用境外市场发行非资本债务工具;4)险资获批松绑投资银行二级资本债、永续债,推进投资者结构多样化等。

此外,TLAC政策的推进也将对银行资产负债结构、业务构成产生影响,促进大型银行从盲目追求“资产扩张”进一步向“综合化经营”转型。在当前国内经济转型、金融市场开放、利率市场化改革持续推进、监管部门拟对银行发放券商牌照试点的背景下,大型商业银行向综合化经营的动力正不断增强。伴随TLAC监管框架的逐步明确,大型商业银行在增发TLAC工具、提高TLAC比率的同时,也将有动力通过适当控制表内外资产增速、进一步丰富业务及产品内容,发展轻资产业务减少资产占用等分母策略、增厚非息收入等分子策略提高TLAC比率,促进我国银行业格局进一步向“综合大行、特色小行”发展。

03 投资建议(略)

整体来看,本次《征求意见稿》明确了我国对于全球系统重要性银行(G-SIBs)总损失吸收能力(TLAC)监管政策框架,在监管指标及达标时间等重点内容上无明显超市场预期内容,主要是对前期国际监管部门提出TLAC监管规范的落实。同时,我们认为当前我国四家G-SIBs的TLAC达标压力相对可控,未来发行TLAC资本工具和创新非资本债务工具或将加速。此外,TLAC监管的推进也将对银行资产负债结构、业务构成产生影响,促进大型银行进一步向“综合化经营”转型,TLAC监管框架落地对银行盈利影响有限。

目前银行板块估值处于历史极低水平,同时考虑到年内银行加大不良确认处置力度,风险的不确定性逐步消除,有助于估值修复。

04 风险提示

TLAC非资本债务工具创新不及预期;短期内我国多家银行被FSB列入全球系统重要性银行名单,或现有四家G-SIBs附加资本要求提高;银行过量发行TLAC资本工具和非资本债务工具,对债券市场造成冲击;宏观经济大幅下行,银行资产质量显著恶化等。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP