港股打新 | 纳泉能源科技(01597)有妖股的潜质,风险偏好低者勿入

本文来自微信公众号“郭二侠鑫金融”,作者:郭二侠。

连续准确预判申购多只妖股,被广大财迷朋友们亲切的称为“捉妖大侠”,授人以鱼不如授人以渔,今天借纳泉能源科技(01597)分析,给大家分享一点如何判断妖股心得。

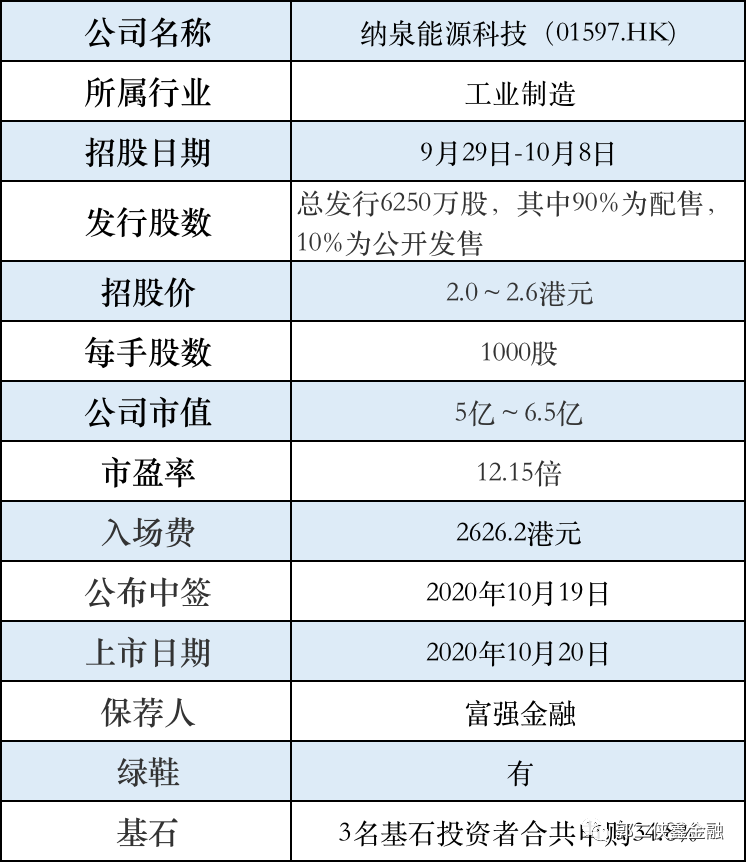

一、招股信息

二、公司基本面

纳泉能源科技,是中国风电及变桨控制系统解决方案供应商,主要从事风机变桨控制系统的研发、整合、制造及销售,也提供变桨控制系统主要组件定制整合服务。

变桨控制系统为风机内的关键电子系统,透过控制叶片角度实时监控风速变化时风力发电机组的转速,以优化能量获取及尽量减低风速过高的潜在损害。具体是个啥东东,请看下图。

根据行业报告,按2018年销量计算,纳泉能源科技在中国变桨控制系统市场排名第三,市场份额为10.5%,按2018年销售价值计算,在市场排名第四,市场份额为7.5%。

纳泉能源科技亦为风力发电企业,运营位于内蒙古的多伦风电场,其为集中式风电场,装配了13 台风机,总装机容量为19.5兆瓦。

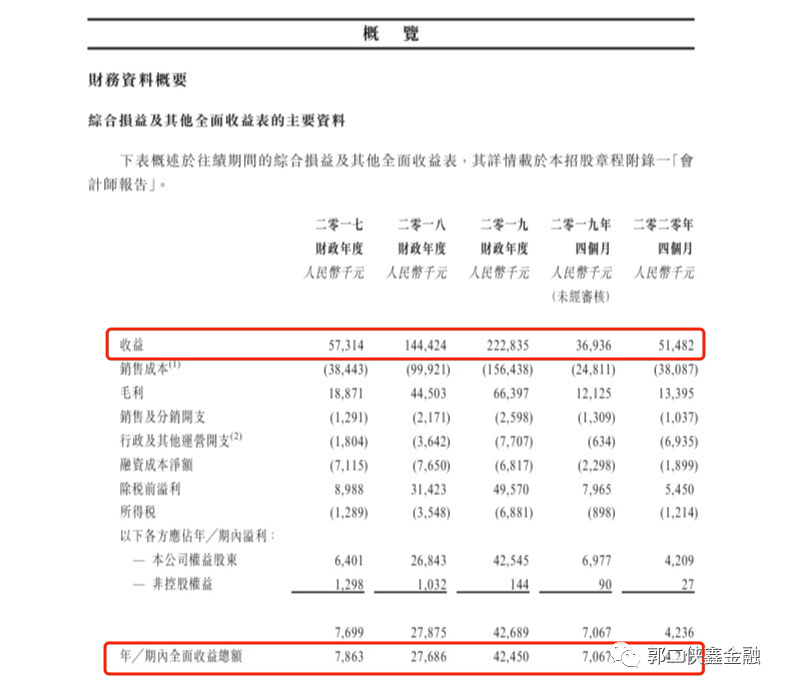

招股书显示,2017年-2019年三个财政年度,公司营业收入分别为5731万、1.44亿、2.23亿元人民币,年复合增速97%,2020年前四个月收入5148万元,同比增长39.4%。同期毛利润分别为1887万、4450万、6640万及1339万元,毛利率32.9%、30.8%、29.8%及26%。净利润分别为640万、2684万、4255万及421万元,净利率13.4%、19.3%、19.2%及8.2%。

公司主要客户,主要包括风机制造商及内蒙古地方电网公司。最大客户远景集团为根基稳固的全球风机供应商及风电场运营商,于亚洲、欧洲、北美及南美设有地区办事处。远景集团属中国及全球最大型的风机制造商之一,按18年的新装机容量计算分别排行第二及第五,市场份额分别为19.8%及8.4%。

来自最大客户占去年收入约75.7%,来自前五大客户则占近100%,客户极度集中,乃由于中国变桨控制系统制造市场高度集中。

此次IPO引入3名基石投资者,包括华邦金融控股(03638.HK)全资附属晶芯科技投资、北京瑞芯谷科技董事赵鹏先生,及投资者张震宇先生,合共投资5000万元,按中间价计算,约占发售股份34.8%,设六个月禁售期。

行业方面公司是工业制造领域,估值12.15倍比较合理,传统制造业没有啥想象空间,在港交所历史表现不咋滴。

保荐人富强金融,历史保荐12家公司,7涨5跌,基本都是一些小票,涨跌比较大,是一个做妖的高手。

三、综合分析

套用被全网封杀的某地产大V的口头禅——

无论成因结果,以上全错!

踩着主板门槛发行的小票基本面也就那样,没啥好看的,如果赛道和经营的好,也不会是小票了。

一顿分析猛如虎,涨跌全靠狗庄说了算。

论套路回拨,保荐人富强金融玩的最溜,历史保荐项目HON CORP、迈科管业、文业集团、都是套路回拨,还玩了HYGIEA GROUP这个反套路回拨。解释一下,大家看到20%回拨的都是套路,这四个票都是,以前回拨20%都是不想把票给散户,狗庄集中票好向上做。

时间一长,再深的套路都被大家看穿了。那么狗庄就玩出新花样,从HYGIEA GROUP这个回拨20%的票开始,即使回拨20%,也有可能向下做。

纳泉能源科技跟在两只热门大票后面发行,而且认购期9天,资金冻结期11天,都有点不正常,有妖气。

经过综合考虑,这票有5000万的基石,包销佣金4%是正常范围,那国配应该是兜底的票,向上做的可能性大。

四、预估中签率

香港公开发售625万股,每手1000股,合计6250手。在不启动回拨的情况下,甲乙组各获配3125手。

已经连续三只妖股吃大肉,投资人都打了鸡血,这票入场费又低,大概有2.5万人参与认购,目前孖展6倍,还有7天认购时间,最终大概率超购15倍,启动30%回拨(如果庄家不玩套路回拨的话),预计一手中签率20%。

五、本人操作计划

郭二侠计划用10个账户各现金申购一手。此股料波动较大,风险偏好低的投资人勿入。

为了以防万一,大家偷鸡申购的时候记得用有暗盘的券商,如果狗庄不玩套路,启动回拨30%把货都给散户,那么暗盘开始撒腿就跑。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP