安踏体育(02020)中报点评:安踏品牌转型直销,FILA表现亮眼

本文来自 微信公众号“国泰君安证券香港”

摘要

截至2020年6月30日中期业绩报告,期内安踏体育(02020)实现收益146.69亿元(人民币,下同),同比下降1.0%;毛利润同比增长0.4%至83.39亿元,毛利率上升0.7个百分点至56.1%,毛利率上升主要因为FILA分部贡献增加。股东应占利润(计入合营公司亏损影响)同比减少28.6%至19.02亿元,每股盈利下降28.8%至61.63分,每股派中期股息21分。

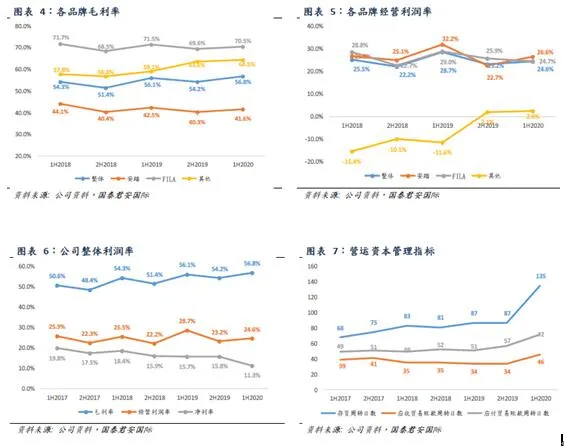

1)毛利率创新高,经营利润率明显下降,库存水平大幅增加:期内公司整体毛利率上升0.7个百分点至56.1%,创历史新高,毛利率上升主要因为FILA分部贡献增加。但公司经营利润率大幅下降4.1个百分点至24.6%。期内由于销售退货以及存货回购导致存货增加,平均存货周转天数增加48天至135天。

2)安踏品牌将转型至直面消费者模式(DTC):今年中期业绩会上公司提出将安踏品牌的业务模式由批发分销模式转型至直面消费者模式(DTC)。预期转型完成后,安踏品牌中的3500家门店将约有60%将会由集团直营,40%由加盟商按照安踏品牌运营标准营运。安踏品牌的转型短期将对公司业绩造成拖累。但长期来看,安踏品牌转型完成后,公司将借助Fila的直营经验,提升运营管理效率。

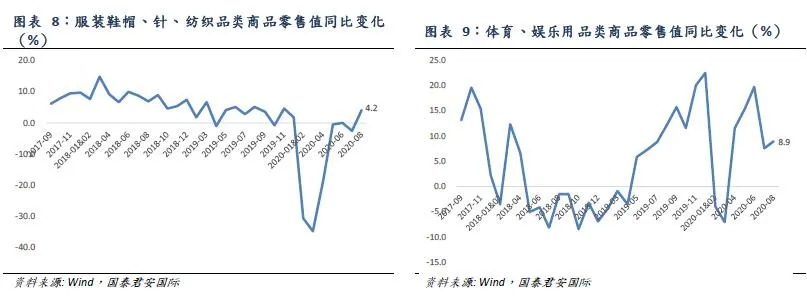

3)中国消费市场不断复苏:8月服装鞋帽、针、纺织品类商品零售值同比增长4.2%,体育、娱乐用品类商品零售值增长8.9%,运动鞋服板块表现好于其他纺织服装子板块。

4)体育产业的投资价值向好:自卫生事件受控以来,国家及地方陆续出台政策,助推体育行业复苏。我们认为后卫生事件时代,全民健康意识强化,加上国家政策助力,体育行业长期价值向好。

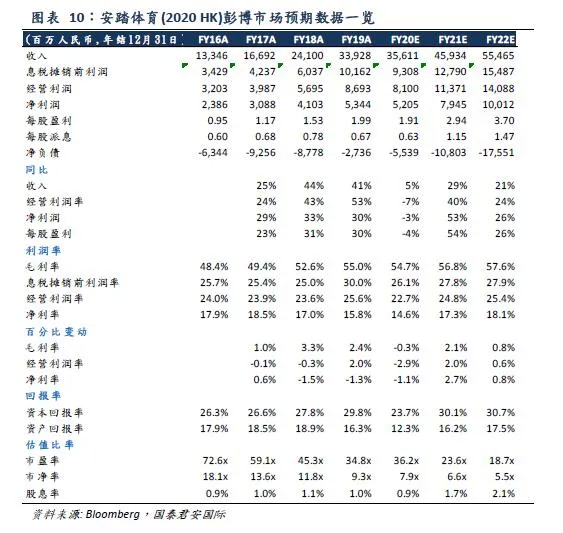

估值:根据彭博,截至9月29日公司收市价为78.6港元,2020/21年市场预计每股基本盈利为1.947/2.910元人民币,2020/21市场预计市盈率为35.54x/23.78x。以彭博平价市场目标价91.67港元为参考,潜在上升空间为16.6%。建议买入/持平/卖出的分析员人数为44/5/1。

潜在风险:行业竞争加剧;消费复苏不及预期;商品销售不及预期

业绩回顾

截至2020年6月30日中期业绩报告,期内公司实现收益146.69亿元(人民币,下同),同比下降1.0%,其中安踏品牌同比减少10.7%,FILA品牌同比增加9.4%;毛利润同比增长0.4%至83.39亿元,毛利率上升0.7个百分点至56.1%,毛利率上升主要因为FILA分部贡献增加。股东应占利润(不包括分占合营公司亏损影响)减少20.1%至23.77亿元,股东应占利润(计入合营公司亏损影响)同比减少28.6%至19.02亿元,每股盈利下降28.8%至61.63分,每股派中期股息21分。

各品牌经营情况:

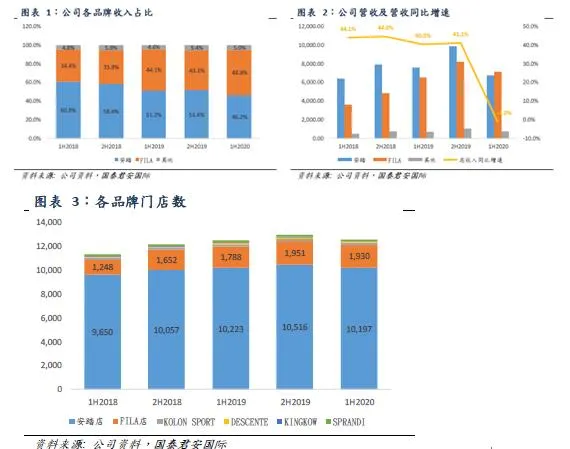

安踏品牌:期内实现营收67.77 亿元,同比下滑10.7%,占总收入比重约46.2%,同比减少5个百分点,主要由于卫生事件的影响下公司主动取消部分批发订单,而电商的增长抵销部分影响。毛利率减少0.9个百分点至41.6%。安踏品牌现有门店10,197 家,较2019年底减少319家,管理层预计至2020年底安踏及安踏儿童门店数将减少到9,800至9,900家。

FILA品牌:期内实现营收71.52亿元,同比增加9.4%,占总收入比重约48.8%,同比增加4.7个百分点,首次超过安踏品牌,主要得益于电商的快速增长。毛利率同比仅减少1.0百分点至70.5%。FILA现有门店1,930家,较2019年底减少21家,管理层预计至2020年底门店将增加到2,000至2,100家。

其他品牌:期内实现营收7.40 亿元,同比增长8.3%,占总收入比重约5.0%,同比增加0.3个百分点,毛利率增加5.4个百分点至64.5%。Descente 现有门店145 家,较2019 年底增加9家,预计至2020年底门店将增加到180至190家。Kolon Sport现有门店共155家,较2019年底减少30家,预计至2020年底门店将达到150至160家。

毛利率创新高,经营利润率明显下降,库存水平大幅增加

期内公司整体毛利率上升0.7个百分点至56.1%,创历史新高,毛利率上升主要因为FILA分部贡献增加。但公司经营利润率大幅下降4.1个百分点至24.6%,主要由于应收账款亏损拨备,加上整体员工成本上升。其中广告及宣传开支比率同比下降0.1个百分点至9.9%,员工成本开支比率同比上升2.5个百分点至15.0%,研发成本比率同比增加0.3个百分点至2.7%。今明两年广告费用率指引为10%-12%。此外,期内由于销售退货以及存货回购导致存货增加,平均存货周转天数增加48天至135天。公司表示将持续关注库存水平,保证今年年底库存水平低于去年年底。

安踏品牌将转型至直面消费者模式(DTC)

今年中期业绩会上公司提出将安踏品牌的业务模式由批发分销模式转型至直面消费者模式(DTC)。于第一阶段,将在中国11个地区,包括长春、长沙、成都、重庆、广东、昆明、南京、上海、武汉、西安及浙江开展混合营运模式,并终止与该等地区分销商的合作。涉及的安踏品牌店共约有3,500家,约占安踏品牌店总数之35%。终止事项之有关工作将需要约6至9个月分批完成。预期于终止事项完成后,3500家门店中将约有60%将会由集团直营,40%由加盟商按照安踏品牌运营标准营运。

短期来看,安踏品牌的转型将对公司业绩造成拖累,终止事项下交易所涉的总金额估计为约人民币 20 亿元,当中约80%至90%与安踏品牌产品销售退回相关,将以内部资源支付。但长期来看,安踏品牌转型完成后,公司将在借助Fila的直营经验,建立安踏的数字化的运营系统,提升运营管理效率。同时精简渠道架构,节省的渠道成本可以让利于消费者,并提高公司及加盟商的利润空间。

中国消费市场不断复苏

随着复商复市的持续推进,中国消费市场不断复苏,8月份社零数据同比增长0.5%,为今年以来首次正增长,环比继续改善。商品零售额同比增长1.5%。8月服装鞋帽、针、纺织品类商品零售值同比增长4.2%,体育、娱乐用品类商品零售值增长8.9%,运动鞋服板块表现好于其他纺织服装子板块。根据耐克公司日前公布一季报(6月至8月),大中华区总营收增长6%,其中中国内地实现双位数增长,也体现中国内地消费强劲复苏。

体育行业的投资价值向好

自卫生事件受控以来,国家及地方陆续出台政策,助推体育行业复苏。日前,国家体育总局经济司召开了“十四五”规划编制研讨会,与会专家普遍认为“十四五”是中国体育产业转型升级的关键期。体育产业将成为“双循环”经济政策的重点。国家主席习近平日前在京主持召开教育文化卫生体育领域专家代表座谈会时亦强调“加快实施健康中国行动,加快优质医疗资源扩容和区域均衡布局;推动体育产业高质量发展,不断满足体育消费需求”。我们认为后卫生事件时代,全民健康意识强化,加上国家政策助推,体育行业长期价值向好。

估值

根据彭博,截至9月29日公司收市价为78.6港元,2020/21年市场预计每股基本盈利为1.947/2.910元人民币,2020/21市场预计市盈率为35.54x/23.78x。以彭博平价市场目标价91.67港元为参考,潜在上升空间为16.6%。建议买入/持平/卖出的分析员人数为44/5/1。

潜在风险:

1. 行业竞争加剧;

2. 消费复苏不及预期;

3. 商品销售不及预期。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP