苦等多年补缺版图重要一角后,携程(TCOM.US)能否啃下信用支付硬骨头?

本文转自“极点商业”,作者杨铭

携程(TCOM.US)在苦苦等待多年之后,终于通过曲线方式,获得了一张具备线下银行卡收单资质的支付牌照。

近日,相关消息表示,上海东方汇融信息技术服务有限公司的实际控制人已经变更为范敏,持股比例99.5%。东方汇融成立于2011年,为隶属于上海市委宣传系统下的具有独立法人经营资质的国有企业;2012年6月获得中国人民银行颁发的《支付业务许可证》,许可范围是互联网支付以及上海区域的预付卡业务。2017年6月续展成功,许可范围未有变化。2017年8月,因违反支付业务规定,被上海人行处以罚款4万元。

范敏为携程网创始人之一,目前任职携程董事会副主席和公司总裁。持股路径为通过成都携程旅行社有限公司,100%控股上海东方融汇文化商务有限公司,然后又100%控股上海东方汇融信息技术服务有限公司。

这意味着,携程终于通过股权收购间接获得了支付牌照——从2011设立保险代理公司至今,携程已在金融板块多次落子,涉及支付、保险、消费金融等业务,既不缺用户,又不缺应用场景,并且相继获得了融资租赁、商业保理、融资担保等牌照,却始终缺少第三方支付这一重量级的牌照,这让携程饱受非议。

回顾国内第三方支付发展历程,已有5年未有新牌照颁发,并购成了获得第三方支付牌照的唯一方式。业内人士认为,携程曲线拿下支付牌照满足了监管合规性要求,但携程金融能否得到重要突破,仍需要时间检验。

01 携程渴求支付牌照好多年

相关数据显示,作为中国最大在线旅游服务商,携程成立20多年以来,其用户从784人增长到超过4亿,年旅游消费金额更是增长了10倍,海外用户数量已超过1亿人,主要来自日本、韩国、美国、新加坡、英国等国家。

最新财报显示,二季度在携程集团董事长梁建章频频高调直播带货带动下,携程营收32亿元人民币,同比下滑64%,环比下滑33%;归属于上市公司股东的净亏损为4.76亿元,上个季度净亏损为54亿元,去年同期为净亏损4.03亿元。作为卫生事件中遭受重创的OTA行业,携程部分业务环比增长显复苏姿态,但国际国内和跨地区旅游的增长势头并不明显,旅行大环境承压依旧。

有业内人士就对此表示,随着旅游市场竞争加剧以及卫生事件持续影响,布局金融领域成为很多企业选择,而消费金融业务更是首选,因为既有流量又有场景,对于携程这样的OTA企业来说,开展消费金融业务很有优势。

不过,开展金融业务,合规性是第一位。

近期,在第九届中国支付清算论坛上,中国人民银行副行长范一飞就明确表示:“从事金融业务必须受监管,必须持有牌照。”人民银行行长易纲近期也表示,“凡做金融都要牌照,实现监管全覆盖”。

监管人士三令五申强调“牌照”对金融业务的重要性,与近年来互联网平台大肆进军金融业、乱象频频却没有牌照不无关系。

比如美团,2016年2月,便有律师向央行等监管部门实名举报,美团在没有第三方支付牌照情况下,从事第三方支付结算业务,违反《非金融机构支付服务管理办法》,涉嫌构成非法经营罪。4个月后,传闻央行约谈并叫停美团支付,不久之后美团支付下线。

2016年9月,苦苦寻觅支付牌照的美团,在花费13亿人民币,约等于当年总营收十分之一的成本之后,完成对第三方支付公司钱袋宝的全资收购,至此如愿持证上岗。此后,美团得以在本地生活各领域频频出击,甚至攻入携程腹地,成了如今携程最大敌人。

2018年8月,有支付行业人士质疑,拼多多(PDD.US)涉嫌“二清”:因为没有支付牌照的电商只能做自营,一旦涉及其他商户在其平台上开店售货,顾客支付的款项先到平台再由平台结算给商户,就形成了央行严令禁止的“二清”模式。去年11月,中国人民银行上海分行的一份举报答复意见书显示,拼多多主体上海寻梦公司涉嫌无证经营支付业务,被要求其整改。

今年2月,拼多多联合创始人陈磊控制的海易翼信息科技有限公司,成为付费通最大股东,终于间接获得支付牌照。成立于2003年的付费通,早在2011年就已取得第三方支付牌照,和支付宝、财付通都是首批获得第三方支付牌照的机构。

没有支付牌照,同样是携程此前最大硬伤——2017年,携程因“无牌经营”多用途卡礼品卡被律师实名举报。次月,该举报被中国支付清算协会受理,一时间登上舆论风口浪尖。

从时间来看,携程对支付牌照的渴求已许多年。2011年,携程保险代理公司成立,并在2013年通过全资子公司参与设立了众安在线,后者于2017年9月28日在港交所上市。

2013年,携程董事长梁建章曾表示携程将进军移动支付和面向消费者的小额信贷业务,并将美国运通拿来做对标。

1年后,携程进行了支付牌照申请的招投标。不过,在经过多轮投标商议之后,携程最终决定自己独立申请支付牌照,并以子公司上海华程西南旅行社有限公司为申请主体,向中国人民银行上海分行进行申请报备,通过了支付业务设施技术认证。

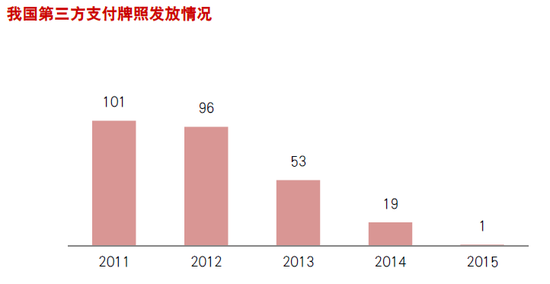

遗憾的是,此后再无任何进展。到了2016年8月,由于出现多家持牌支付公司出现挪用备付金等严重违规情况,央行明确表示在“一段时期内原则上不再批设新支付机构”,暂停全国各地的支付牌照的申请和发放。

牌照稀缺性进一步凸显的同时,携程陆续发起设立了小贷公司、消费金融等公司。2017年8月,携程和上海银行等发起成立尚诚消费金融股份有限公司,两个月后,携程宣布成立“携程金融”。2018年6月,携程金融APP上线,1个月后,携程在上海成立携程金融科技(上海)有限公司。

期间,虽然携程接连拿下了虚拟银行、保险经纪、小额贷款、消费金融、融资担保等十来张重量级金融牌照。不过,由于缺乏支付牌照,无论是支付端还是互联网金融端,携程在业务开展方面都受到一定限制,导致携程很长一段时间只能以预付卡形式完成网络支付,功能相对较弱,且存在监管风险。

02 会否放弃支付宝等接口?

支付对于互联网企业来说承担着重要的入口作用,它不仅可以帮企业构建实名体系、增加用户黏性,更是形成资金流闭环、沉淀交易数据的必要条件。

“相比较每年数千亿的GMV,携程金融给集团带来的收益少之又少。这其中,和携程的B端金融业务,由于没有支付牌照,业务合规性、风控难度系数大有直接的关系。”一位携程内部人士对此坦言。

谈及为何收购第三方支付牌照,一位互联网公司的负责人同样表示:“如果用户不用自己的支付体系,等同于所有消费信息、交易数据都留给了对手。”

有统计显示,在按下暂停键的2011年—2015年,央行共发放271张第三方支付牌照。此后,部分第三方支付牌照被注销,根据中国人民银行公布的数据显示,目前国内拥有第三方支付牌照的企业共238家,累计注销支付牌照名单已达33家。

第三方支付牌照发放已按下暂停键许多年

一方面是牌照的收紧,一方面是互联网巨头、集团化公司对支付牌照的需求却在增加,供不应求导致支付牌照的价格猛增,曾经甚至“一牌难求”。

不完全统计数据显示,自2012年开始支付牌照交易情况开始逐年上涨。据统计,2012年有2例;2013年2例;2014年4例;2015年14例;2016年并购情况则达到近几年最高值,为24例;2017年14例;2018年则为2例。进入2019年以来,支付牌照买卖的案例越来越少,广受关注的是拼多多、字节跳动、携程、满帮等企业。

过去几年,京东、平安、万达、小米、美的、美团、国美、拼多多、唯品会、滴滴、恒大、绿地集团等互联网公司、传统金融机构、电商、地产企业、通信企业,均通过并购获得了支付牌照。

从并购价格来看,第三方支付牌照价格其实一直在剧烈波动之中:2016年, 最高的交易价格为海立美达30亿元收购联动优势(持股92%)。2019年,深圳市七分钱收购银信联(北京)支付有限公司第三方支付牌照的最低交易价格为0.25亿。

到了2020年,又再次传出天价——日前,京东数科就传出以16亿元再收购一张第三方支付牌照快钱支付。据央行官网显示,与京东数科已有支付牌照“网银在线”仅可在北京开展银行卡收单业务相比,快钱则可在全国开展银行卡收单业务。

相比之下,携程和东方汇融的4.168亿元成交价低了许多,但由于每张支付牌照的经营范围、覆盖区域,以及第三方支付机构自身实力均有所不同,牌照的价格很难横向比较。“支付牌照的价值主要看牌照覆盖的业务范围,包括互联网支付与移动支付、收单业务、预付卡等3部分,其中价值最大的是互联网支付与移动支付。”中国社科院产业金融研究基地副秘书长陈文就表示。

从这个说法来看,由于东方汇融牌照范围覆盖互联网支付与上海地区的预付卡,携程此次支付牌照到手,不仅可以由此走出第三方支付领域“无证经营”的争议,还有望以此抢夺移动支付场景。“业界最大的疑问,是携程会不会像此前美团一样,慢慢放弃其支付合作伙伴,比如支付宝。”

目前,携程除了“拿去花”,还接入了各家银行储蓄卡、信用卡,以及支付宝、微信支付的接口。携程早在2017便有小程序入驻支付宝,目前主要功能包括机票、火车票、酒店、租车、景点门票、跟团游等。

“目前携程在电商领域的竞争对手也就只剩阿里(09988)的飞猪,但携程2019年的GMV是8650亿元,飞猪对携程构成的压力,远不如美团在酒店市场对携程的蚕食更具威胁。”有在线旅游业内人士就此表示。

实际上,阿里本地生活业务、携程的最大敌人都是美团,据 2019 年财报,美团到店、酒店及旅游业务收入 223 亿人民币,与之相比,携程全年净营业收入 357 亿人民币。“携程和阿里仍是重要结盟伙伴,今年8月还传出了梁建章密会逍遥子的消息。”有业内人士就此表示,这意味着携程即便拿到了支付牌照,自身金融业务产品布局深化,也不会放弃支付宝等第三方接口,最多将自己金融产业作为默认首选付款通道。

03 能否啃下信用支付硬骨头

业内人士表示,携程拿到第三方支付牌照后,影响最大的是金融业务方面的想象空间。

一般而言,互联网公司拿到第三方支付牌照后可行发展路径有:经过支付牌照得到沉淀资金;与供应商商议账期进而可拓展供应链金融;为用户提供消费贷款;完善用户的征信信息;通过消费贷款再次沉淀资金等等,最终布局为互联网金融集团。

总体来说,都和流量、交易数据的积累有关。例如即将上市的蚂蚁金服就是因为积累了足够多的数据,延伸出芝麻信用,推出花呗、借呗等消费金融产品之后,才逐渐成长为如今的庞然大物。

从携程旗下金融产品来看,有面向用户提供旅行信贷服务的“借去花”;与银行、消金公司合作共同推出的“拿去花”;联名信用卡;银行电子账户“闪游卡”;以及针对旅行行业提供融资、贷款方案的“住速贷”和“驿启装”。

其中,占据重要位置的就是“拿去花”,作为“先出行,后付款” 类的信用消费分期产品,可以为用户提供包括预定机票、酒店、火车票、租车、门票、团购等产品的信用分期,对提高客户的黏性有很重要作用。

有数据显示,在2017年末,拿去花在贷余额仅为3181万元,服务用户数为11.45万人。2018年末,拿去花产品在贷余额为10.79亿元,在贷用户数量为70.89万户。而到了2019年6月,其在贷余额为13.44亿元,在贷用户数74万。可以看出,虽然此前受支付牌照所限,平台的GMV渗透率并不高,但其增速不容小觑。

“实际上,随着消费者支付习惯的逐渐改变,在携程网和去哪儿网当前已有近4亿注册用户,日均订单量达百万级的体量下,单一个‘拿去花’产品,未来就有不小的增长空间。”有业内人士就表示:比如各大电商平台和生活平台,目前均将“免息分期”等金融工具前置为付款选项,可见信用支付的潜力。

不过,“拿去花”能否像白条、花呗一样,在此基础上诞生京东数科、蚂蚁金服两大独角兽,强化平台的生态价值,其实对目前的携程来说还是未知数。比如,“白条”作为最早的信用支付入局者,直到2018年才让京东金融(京东数科)实现扭亏为盈。而“拿去花”在2017年净亏损32.5万元,2018上半年也仅盈利120万元。

可见,即便拥有“好场景、大流量”的特征,信用支付仍是一块硬骨头。在信用支付至少一个月免息账期背景下,不仅需要更复杂的场景、生态,还需要完善的用户信用评价体系,运营和风控能力。“对于携程这样客单价高但低频的场景而言,如何在保持客单价高的同时,增加其场景高频让用户产生黏性,风控又得到很好的把控,是一个巨大挑战。”

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP