卫生事件对美国股市估值影响:估值仍将高于长期平均水平

本文来自“肖立晟宏观经济分析”

导读:本文作者Davide Delle Monache系意大利银行经济数据研究部门的经济学家;Ivan Petralla是华威商学院经济模型与预测方向的副教授,也是欧洲经济政策研究中心(CEPR)的研究员; Fabrizio Venditti是欧洲中央银行国际理事会的首席经济学家,研究重点是计量经济学、全球金融周期、大宗商品市场和经济预测。本文于2020年8月24日刊于欧洲经济政策研究中心(CEPR)门户网站VoxEU.org,原题名为“COVID-19 and The Stock Market:Long-term Valuations ”。文章主要探讨资产价格如何受到实体经济剧烈冲击的影响,以及有哪些因素推动了这种影响。

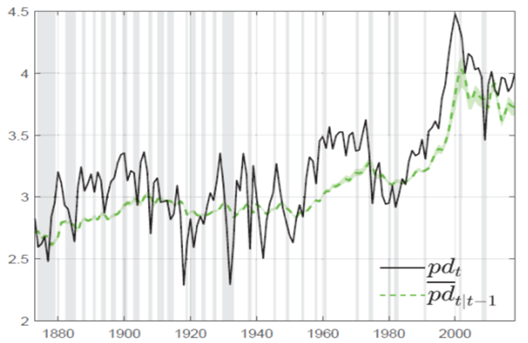

卫生事件爆发后,美国股市价格迅速回弹,重新引发了有关“股市泡沫”的讨论。与预期收益相比,股价似乎过高,显示出一幅投资者过度乐观的画面。这种情形的风险在于,当下的高估值可能会酝酿未来的股市崩盘。然而,高估值并不是兴奋狂热的股票投资者预期经济能从卫生事件引发的封锁中迅速恢复的结果,从长远来看,它似乎是一个更持久稳定的趋势终点。自1880年以来的年度数据表明,20世纪50年代以来本利比(价格和股利的比率)一直呈上升趋势,其中两次急剧加速分别在六十年代和九十年代(图1)。分析这一趋势形成的潜在原因可以为当前股市的行为提供一些线索。

图1 从1880年开始的本利比

数据来源:标准普尔复合股价指数和相关股息的年度数据来源于罗伯特·席勒的网站http://www.econ.yale.edu/~shiller/data.htm.。

注:图中黑色代表本利比标普500,绿色代表长期估计成分。垂直阴影显示了美国国家经济研究局(NBER)认定的经济衰退。

金融经济学为股票估值提供了一个简单的框架。本利比的变动完全反应了预期现金流(即股利增长)或股票的预期回报(Campbell and Shiller,1988)。预期现金流越高,本利比越高。但股票的预期回报(投资者贴现未来现金流时使用的贴现率)与本利比成反比。有吸引力的估值与低预期回报是不兼容的,高估值表明价格没有多少继续增长的空间(意味着预期回报一定很低)。

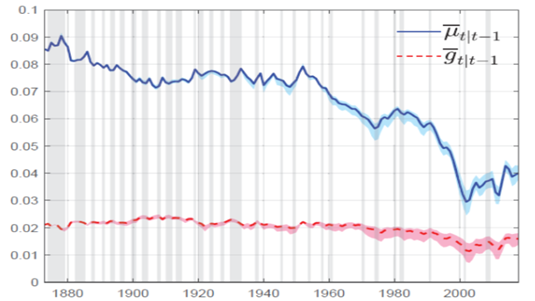

Campbell和Shiller(1988)的分解可以说明推动过去70年间推动股票估值的一些因素,包括高预期股息增长和低预期回报率。然而,这个分解没有看起来那么简单。事实上,它需要一个能够同时做两件事的计量经济学模型:首先,从短期波动中分离出趋势,从而从暂时冲击中过滤出股息增长和预期回报成分;然后,将Campbell和Shiller(1988)提出的本利比分解方法精确地分解到这两种趋势上。在最近的一篇论文(Delle Monache et al., 2020)中,我们开发了一种适用于此种目的的新计量方法,并使用它分析股票估值、预期股息增长和长期预期回报之间的实时变动关系。

我们证明,估值的长期上升主要是因为较低的股票预期回报,这一数值在过去的150年间从大约8%降至4%(图2蓝线)。股息的长期增长也下降了,但只是轻微的下降(从2%到1.5%,图2红线),并且不能定量地解释估值的上升。这个结果相当直观,即在一个长期停滞的世界,低增长和低利率并存,人们不会期待股息增长,而是指望相当低的贴现率来抬高股价。我们的工作为这两个作用于估值上升的趋势提供了精确分解。

图2 长期预期回报,预期股息增长和本利比

注:预期回报(蓝色)和股息增长(红色)的长期估计成分。估计值周围的频段对应于通过模拟得到的68%的置信区间。垂直阴影显示了美国国家经济研究局(NBER)认定的经济衰退。

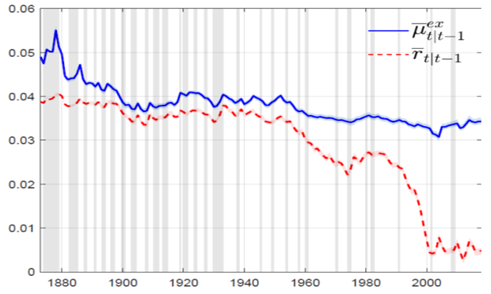

但是为什么贴现率(预期回报)下降了这么多?股票的估值就像是“债券加上风险”。因此,要么债券的长期预期回报(一种衡量r-star的指标)下降,要么风险偏好上升。在本文中,我们对这个问题进行了进一步的研究,并运用我们的方法将股票预期收益分解为安全成分和长期股票溢价。研究发现,前者是股票估值上升的主要原因。根据我们的分析,r-star已经从20世纪50年代的3%左右下降到现在的0.5%左右(图3,蓝线)。值得注意的是,这些结果与Laubach和Williams(2003)对r-star的估计相差不大。长期股票溢价基本保持稳定(图3,红线)。如果溢价存在,它在2000年之后略有上升,这一结果与Farhi和Gourio(2018)的证据基本一致。

图3 r-star和长期股票溢价

注:安全实际利率(r-star,红线)和股票溢价(蓝色)的长期估计组成部分。估计值周围的频段对应于通过模拟得到的68%的置信区间。垂直阴影显示了美国国家经济研究局(NBER)认定的经济衰退。

我们的发现对于解释当前的市场状况有重要意义。首先,我们的研究证实,贴现率(预期回报)而不是股息增长,应该成为关于股价争论的中心议题(Cochrane,2011)。进一步地说,在这一点上卫生事件期间的股价行为也不例外。卫生事件带来的经济衰退又一次打击了均衡利率,全球货币政策进一步降低了短期和长期政府债券的收益率。由于债券收益率将持续很长一段时间的缩水,投资者将继续追求收益率,所以股票估值仍将高于长期平均水平。

第二,市场进入当前危机时所处的低利率会进一步加剧对收益率的追求。在最近的一篇论文中,Campbell和Sigalov(2020)表明,投资者(i)在无风险利率下降和股票溢价保持不变时追求收益率(根据我们的分析,这正是过去150年间发生的事情)和(ii)初始利率水平越低,越多的投资者在利率下跌时追求收益率。

第三,我们的分析在一定程度上说明了货币政策(相对于其他长期因素)在推动股价增高方面发挥了作用。根据我们的研究结果,安全实际利率的下降早于全球危机以来各国央行向金融市场注入流动性。这表明,人口老龄化、安全资产的日益缺少、均衡经济增长率下降等长期因素(Caballero et al.,2017),而不是货币政策本身,在推动股票估值持续高昂。

扫码下载智通APP

扫码下载智通APP