电子烟赛道12家公司详解,三年十倍能否再次上演?

本文来自微信公众号“Stansberry贝瑞研究”,作者:谢玉璘。

本文聚焦:

电子烟相关概念股可重点关注:思摩尔国际(06969)、亿纬锂能、华宝国际(00336)、盈趣科技、赢合科技。

贝瑞研究:文中观点基于公开数据及信息,仅供交流。

一、电子烟行业现状及全球格局

传统烟草行业步入瓶颈以及主流电子烟的分类

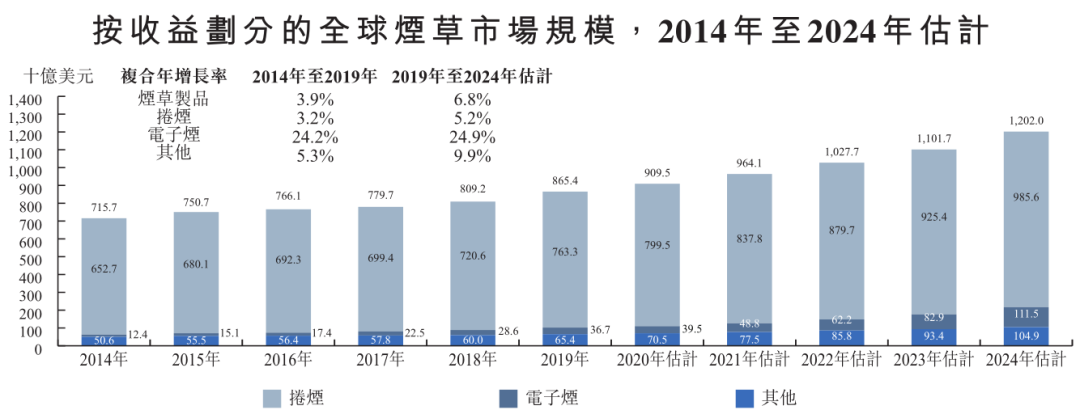

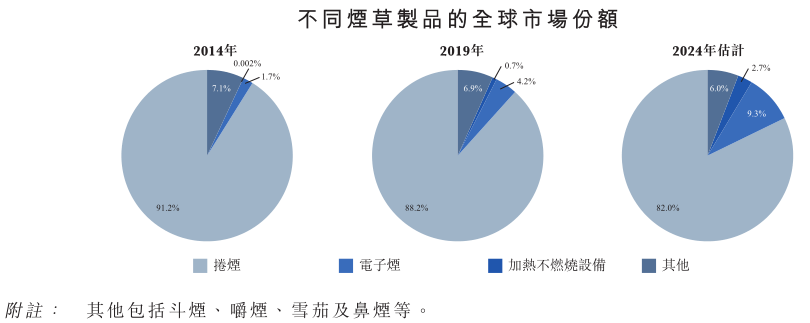

在全球禁烟措施愈严、人们崇尚健康生活的时代背景下,传统卷烟市场规模增速尽显疲态,根据Frost & Sullivan统计,全球传统卷烟市场规模从2014年6527亿美元增长至2019年7633亿美元,虽然占烟草制品整体市场规模的88.2%,但年复合增长率仅为3.2%。

数据来源:思摩尔招股说明书 Frost & Sullivan

而标榜“健康”的电子烟行业却日益風靡全球,2014年电子烟市场规模124亿美元,市占率仅为1.7%,到2019年市场规模增至367亿美元,市占率增长至4.2%,近6年复合增长率达24.2%。电子烟逐渐成为烟草公司的盈利增长点,预期到2024年全球新型烟草消费占比达9.3%,面对万亿美元的烟草市场,电子烟拥有超高的增长天花板。

数据来源:思摩尔招股说明书 Frost & Sullivan

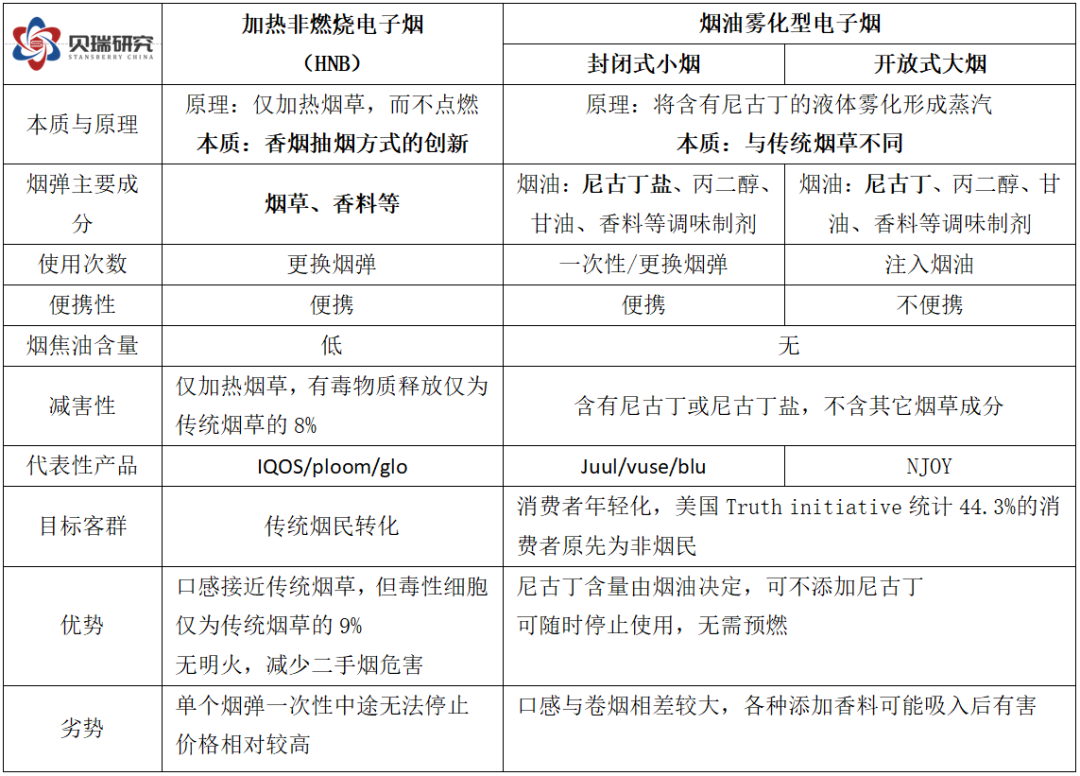

目前电子烟的主流方向分为加热不燃烧型(简称HNB)和烟油雾化型两类。

数据来源:思摩尔招股说明书

其区别在于尼古丁的获取方式不同,通常由雾化器、烟弹(烟油或烟草)和电池3部分组成。2019年加热不燃烧电子烟销售额172亿美元,烟油雾化型电子烟销售额195亿美元。

产品畅销的背后是核心技术的变革,爆款产品破局后,行业进入群雄逐鹿期。

世界及中国的烟草行业竞争与格局

早期的开放式大烟的烟油直接添加尼古丁,而尼古丁在液体中传输效率慢,为接近传统香烟口感只能加大功率,导致电子烟越做值越大,从而丧失便携性,变成了吞云吐雾的时尚玩具,电子烟行业进入不温不火期。

2014年菲莫国际对传统吸烟方式进行创新,研发出加热不燃烧电子烟IQOS,在不点燃烟叶的情况下,通过低温烤制烟草以散发烟草的味道。因为核心技术在于传统烟草工艺与加热技术的完美契合,因此该赛道的主要玩家集中于传统烟草巨头。菲莫国际2019年IQOS烟弹出货共596.52亿支,同比增长44.2%,全球用户达1360万人,该板块实现收入56亿美元,占总营业收入的18.7%。

2017年Juul研发出使用尼古丁盐的封闭式小烟,一次性解决了口感、传输功率与便携性的问题,重新定义了烟油雾化型电子烟。新产品在美国一骑绝尘,2017-2019年收入翻了14倍,在美国市场份额一度接近80%。

世界六大烟草巨头的电子烟布局:

数据来源:东吴证券、国泰君安证券

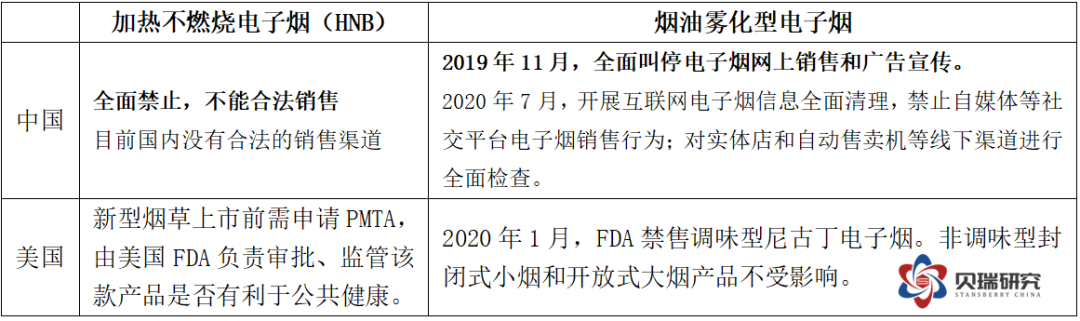

从野蛮生长到强力监管。进入2018年,在资本追捧下电子烟迎来一波爆发,根据企查查数据,2019年电子烟相关企业新增3万家,这个数字将近2015年的3倍。RELX悦刻、MOTI魔笛、Wel鲸鱼等大量品牌层出不穷,就连“天字第一号创业网红”罗永浩和锤科001号员工朱萧木出走锤子科技之后,都分别搞起了小野和福禄电子烟,行业过热程度可见一斑,竞争者加速进入使得蓝海红移,一番行业野蛮生长之后,迎来的是最严厉的监管。

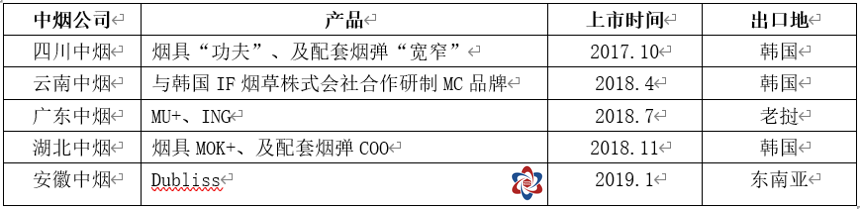

一半是火焰,一半是海水。强力监管的目的不是禁止,而是为了对瘾品行业健康发展的正确引导,在规制的同时,各国政府对新型烟草逐步认可是大势所趋。甚至从中烟公司近些年的动作来看,对于布局加热不燃烧电子烟市场,中烟公司可谓已蓄谋已久。

二、电子烟领域十二家重点公司分析

由于HNB和烟油雾化型电子烟在产业链、关键技术、消费市场和监管政策存差异性,因此在对投资标的选择逻辑上也需分别对待:

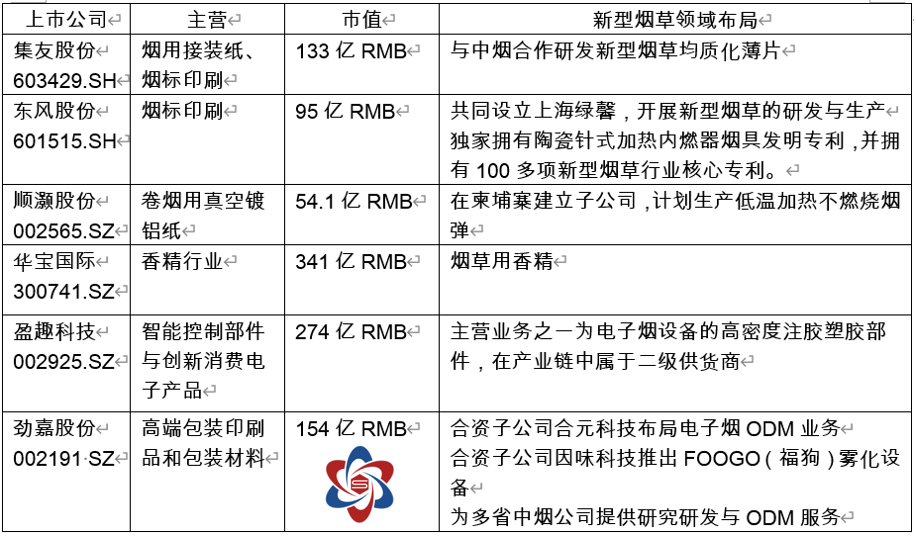

5家加热不燃烧电子烟A股公司:

中烟公司常年稳坐国内纳税人第一把交椅,2019年实现利税12056亿元,占全国税收总收入超过7%,相当于宇宙第一大行工商银行的4倍、20个阿里巴巴、两年搞出一个茅台的节凑。烟草薄片属于烟草专卖品,这块蛋糕是不可能分出去的,“只许州官点烟”的垄断将延续,但是传统烟草公司缺乏电子产品制造等相关技术经验,依赖于烟草行业上下游产业链的革新,大佬吃肉小弟喝汤的投资逻辑是在的。

但在这类上市公司之中,当前除了华宝国际和盈趣科技主业就包括烟用香精和电子烟零部件以外,其他公司新型烟草业务尚未对公司当前经营业绩和财务数据造成实质影响,尚处于研发与战略布局阶段,甚至可以说当前概念多于实质。

4家烟油雾化型电子烟:

国内电子烟品牌超过600个,处于充分市场化竞争之中,当前国内线上销售渠道受阻,市场资源向较早布局线下和国外渠道的电子烟品牌集中。重点关注上市公司思摩尔、赢合科技(300457.SZ),正在筹划上市公司艾维普思(曾挂牌新三板,2017年摘牌)、RELX悦刻(国内最大电子烟品牌,占据国内电子烟市场44%)。

3家电子烟OEM/ODM:

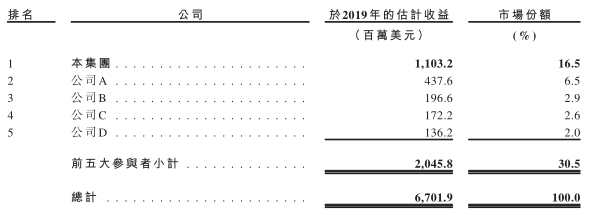

三、当之无愧的全球行业龙头----思摩尔

产品技术实力带来3年净利润增长20倍

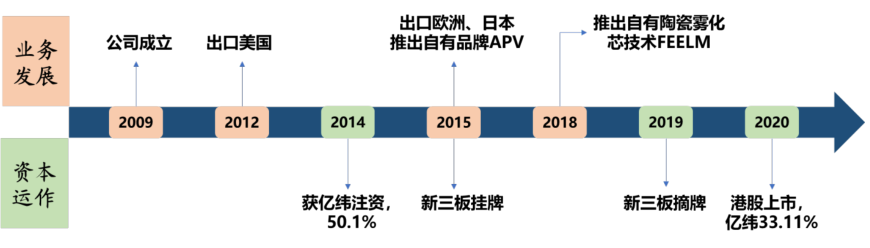

思摩尔处于"成瘾性"消费品市场龙头的位置,前身就是新三板市场大名等等的电子烟代工商麦克韦尔,2015年挂牌新三板后股价从9.67元涨到最高124元,3年十倍的涨幅在鸡肋的新三板中可谓鹤立鸡群,2020年7月在港上市后暴涨200%+,市值一路土突破2000亿。

其两个重要的业务板块分析如下:

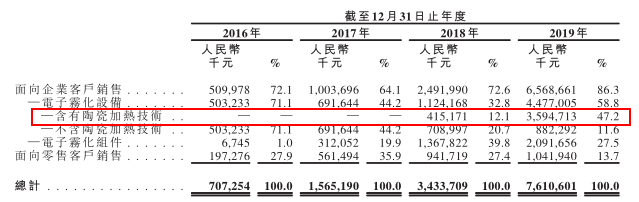

1、TO B端的电子雾化器OEM/ODM制造业务。即给烟草巨头做代工,号称电子烟行业的"富士康",可以分为雾化设备和雾化组件制造,占总营收比重86.3%。

雾化设备:烟油雾化型电子烟的烟弹,核心产品陶瓷加热雾化芯。

雾化组件:包括CBD、THC、加热不燃烧三款电子烟的雾化组件ODM,2019年收入占比为27%。

2、TO C端的自有电子烟品牌零售。主要销售开放式大烟(APV),2019年收入占比为13.7%,增速慢于做代工业务。

数据来源:思摩尔国际招股说明书

电子烟核心技术是雾化芯,公司自主研发的第二代陶瓷发热芯Feelm开创了金属薄膜与陶瓷导体相结合的技术先河,在提升整体加热性能的同时,即过滤了烟油的杂质又提高了安全性和口感,完美解决电子烟的痛点。

数据来源:思摩尔国际招股说明书

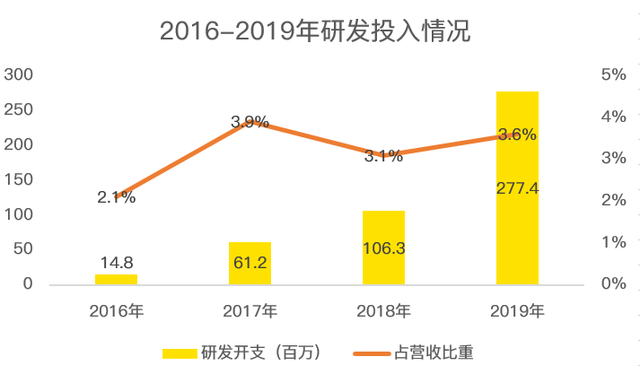

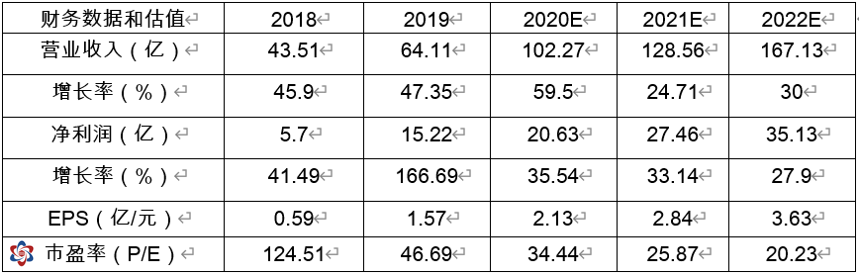

基于研发优势与专利技术,公司营业收入从2016年7.07亿爆发增长至2019年76.1亿,基本上是营业收入每年翻一倍的节凑。

数据来源:思摩尔国际招股说明书

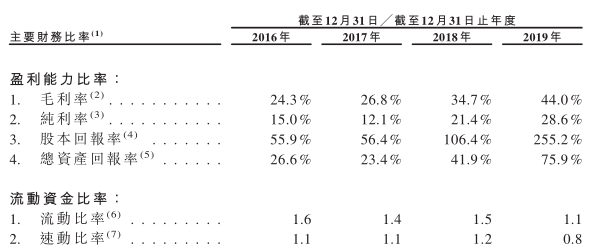

毛利方面,从2016到2019年,毛利率从24.3%提升至44%,净利率从15%提升至28.6%,正是2018年之后陶瓷加热技术的推出,实现了向大型B端客户销售高毛利率产品。

虽然半年报中同期净利润出现大幅回落,但是当期计提主要是由于金融工具的公允价值变动、上市开支和以股份为基础的付款开支等非经常性项目,其中最主要的是可转换优先股公平值变动导致的亏损,这个调整只是账面上做的处理,而公司的主营业务不仅没有恶化,毛利率还提升了7.5个点。

数据来源:思摩尔国际半年报

如果基于经调整的净利润,今年上半年取得的利润同比上涨40.4%。长期来看,当前行业政策是形成寡头竞争的天然壁垒,将加快电子烟OEM/ODM市场洗牌,中小OEM/ODM厂逐步被清退,优异产品性能持续绑定大客户,行业集中度将持续提升,公司未来成长空间依旧存在。

数据来源:思摩尔国际半年报

跨界并购锂电池企业实现双赢高速增长

图片来源:新时代证券

亿纬锂能是国内消费电池(锂原电池、小型锂离子电池)和动力电池(新能源汽车电池及其电池系统、储能电池)生产制造龙头企业,以电池业务为核心进行多元化布局,先后搭上电子烟、TWS耳机、ETC、新能源汽车等风口,其中电子烟是公司最具亮点的领域之一。

亿纬锂能很早就看好电子烟赛道,将小型锂离子电池的应用向电子烟方向拓展,2014年将离电池产业链向下延伸到电子烟领域,用企业内部资源调配代替市场资源调解,减少了交易成本与不确定性。通过并购中间制造商增强了企业对价值链的控制力,获得了稳定的销路,缩短与消费市场的距离,并且伴随思摩尔的成长获得了巨额的投资收益。

锂电池占电子烟总成本的15-30%,以市场上最为畅销的IQOS电子烟为例,电池部分成本占到16%。对思摩尔而言,电池的性能与稳定性直接影响着电子烟的质量与用户体验。

数据来源:wind

2019年亿纬锂能实现营业收入64.11亿元,实现归母净利润15.22亿元。2010-2019年亿纬锂能收入和归母净利润复合增速分别为41%和44%。

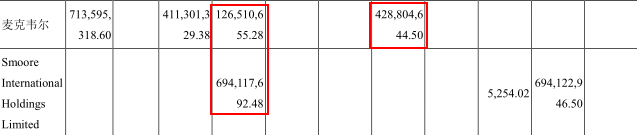

亿纬锂能对思摩尔的长期股权投资以权益法进行后续计量,2019年这项投资收益贡献了现金股利和投资收益分别为4.28亿和8.2亿,仅投资收益就占到了亿纬锂能净利润的53.87%。

图片来源:亿纬锂能2019年年报

2020年中期,亿纬锂能净利润3.63亿,电子烟业务贡献的投资收益,考虑非经常性项目,投资收益为2538万元。如不考虑非经常性项目,则投资收益为4.08亿,较上年同期上涨29.91%。

锂电池企业“破圈”电子烟,并非孤例

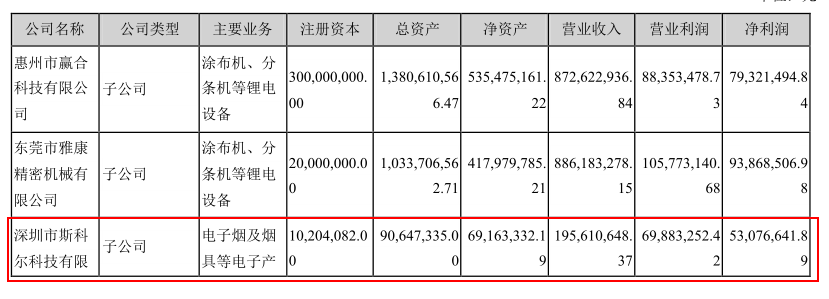

赢合科技(300457)主营锂电池智能自动化设备制造,属于锂电池行业上游设备制造商, 2020年实控人变更为上海国资委,背靠大树有望进一步加强在锂电设备市场的竞争力。

和当年亿纬锂能布局电子烟行业的路径一样,2018年赢合科技以4827万收购了电子烟企业深圳斯科尔科技。斯科尔的业务板块同样包括TO B的OEM/ODM代工生产和TO C的自主电子烟品牌,这两块业务订单同样依靠海外市场,主要来自东南亚和欧洲。

如果说早期麦克韦尔的成功在于上游锂电池的赋能,那么赢合科技对斯科尔的赋能则更进一步。作为锂电设备整线方案制造商,赢合科技在电芯制造工艺方面具有明显优势,2018年研制出全自动电子烟制片卷绕一体机,颠覆了以往需要由人工完成零件加工与组装的传统工艺,通过将电子烟电芯制造所需的极耳焊接和电芯的卷绕工艺在一台设备上完成,简化了电子烟小电池的生产工序,提高了生产效率,使斯科尔在2019年收入和利润实现了质的飞跃。

图片来源:赢合科技2019年年报

2017年斯科尔电子烟净利润仅为200万,2018年尚不足1000万,公司收购后,通过制造赋能, 2019年实现收入1.96亿元,净利润5307.66万元,毛利率高达46.31%。

综上,赢合科技&斯科尔的结合与亿纬锂能&思摩尔的情况十分相似,思摩尔业绩的高增长与亿纬锂能在锂电池方面的助力有很大关系,而思摩尔也不负众望,最终市值达到当年“大哥”的两倍,高额的投资收益又助推亿纬锂能的业绩大幅提升,实现双赢的局面。先例可循,但完全复制思摩尔的成功并非易事,斯科尔能否成为赢合科技业绩爆发的增长点,尚需时日进一步观察斯科尔的主营业务表现。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP