中金:长城汽车(02333)8月销量同环比大幅增长,新车型定价具备竞争力

本文来自微信公众号“金车研究”,作者:常菁、王雷、厍静兰。

公司近况

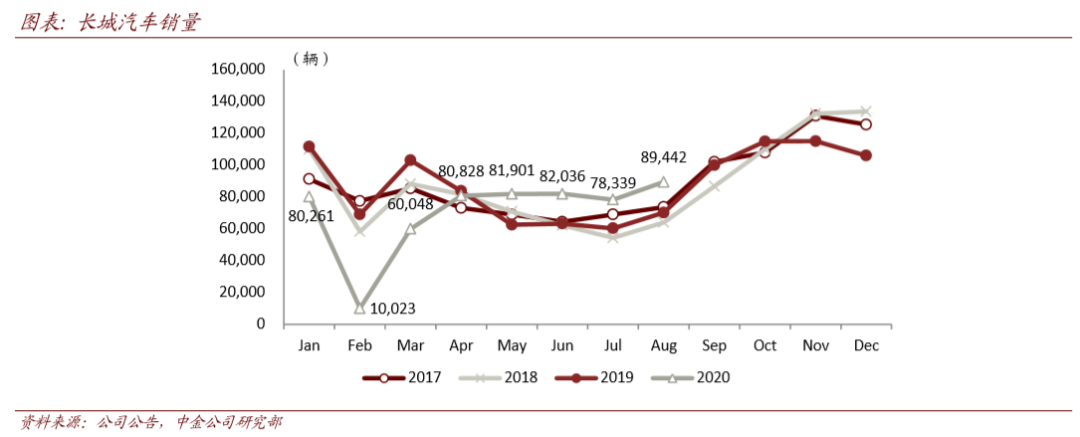

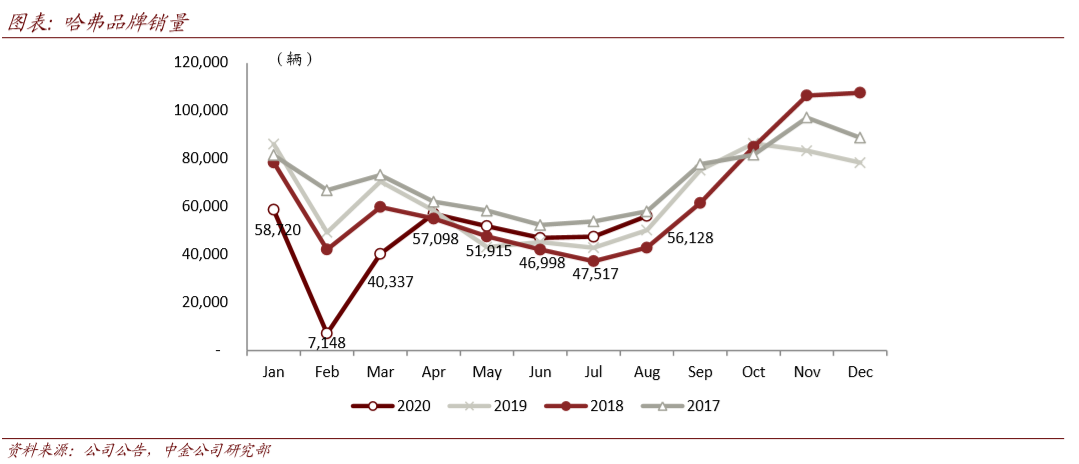

长城汽车(02333)发布8月产销快报:8月销售89,442辆,同比+27.4%、环比+14.2%,其中哈弗品牌销量为56,128辆,同比+11.7%、环比+18.1%。

评论

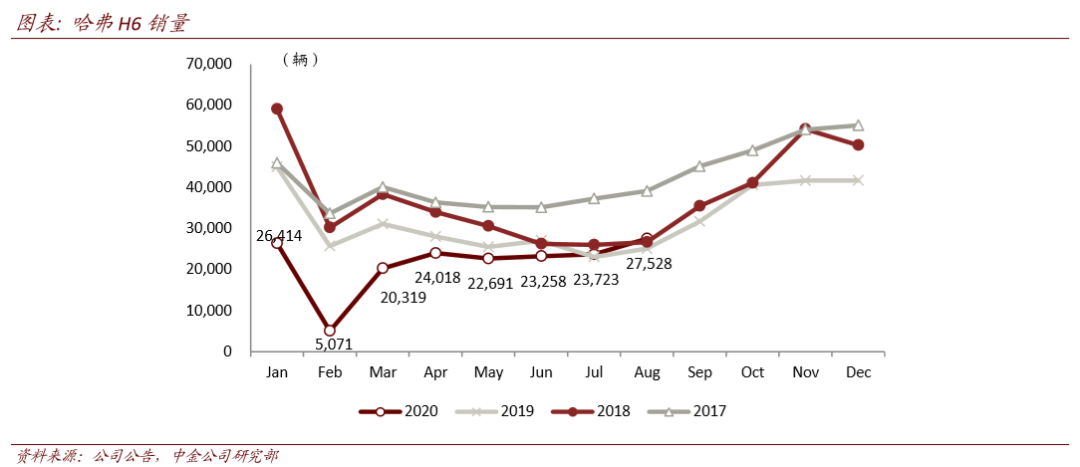

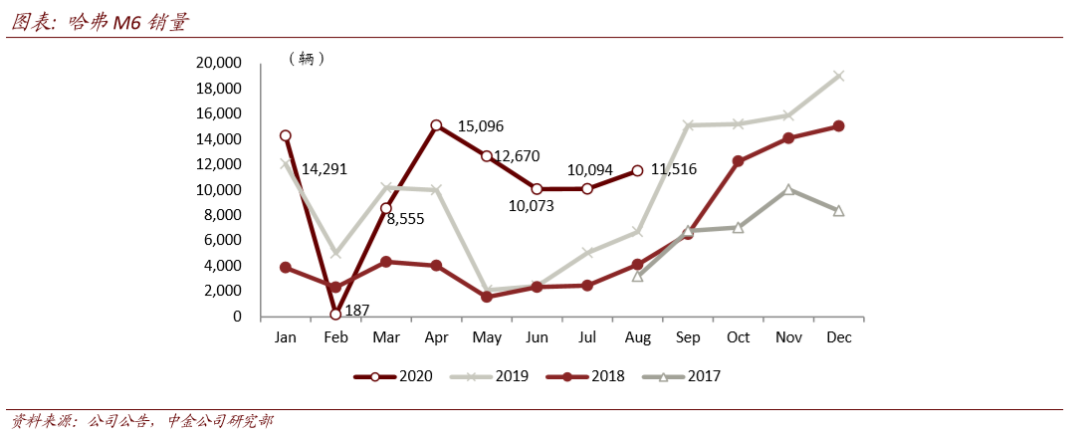

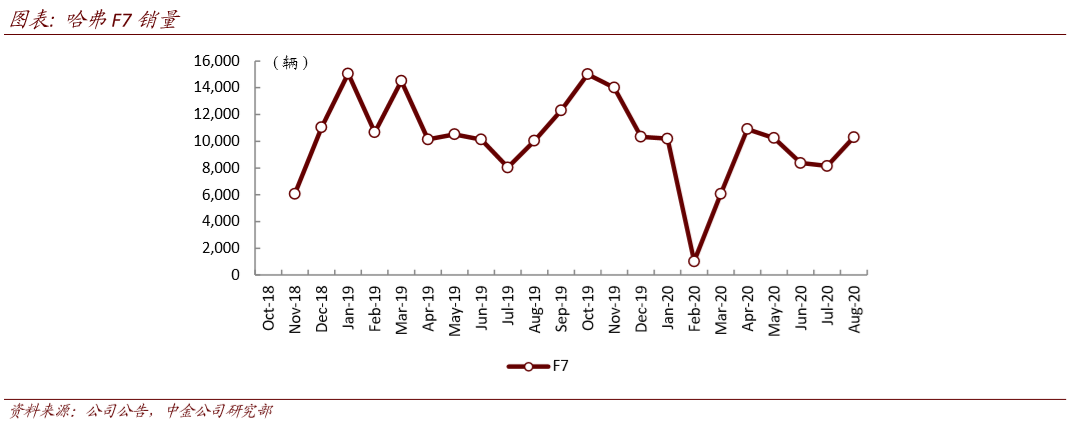

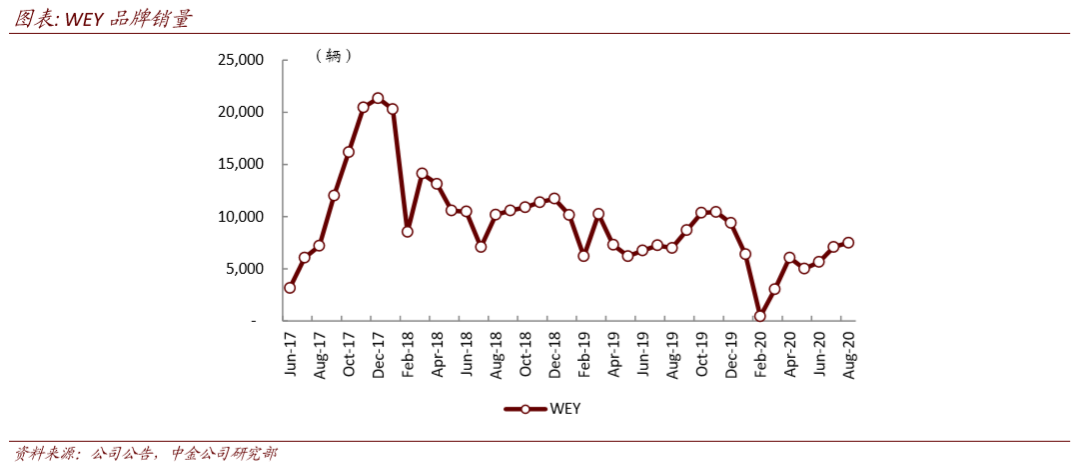

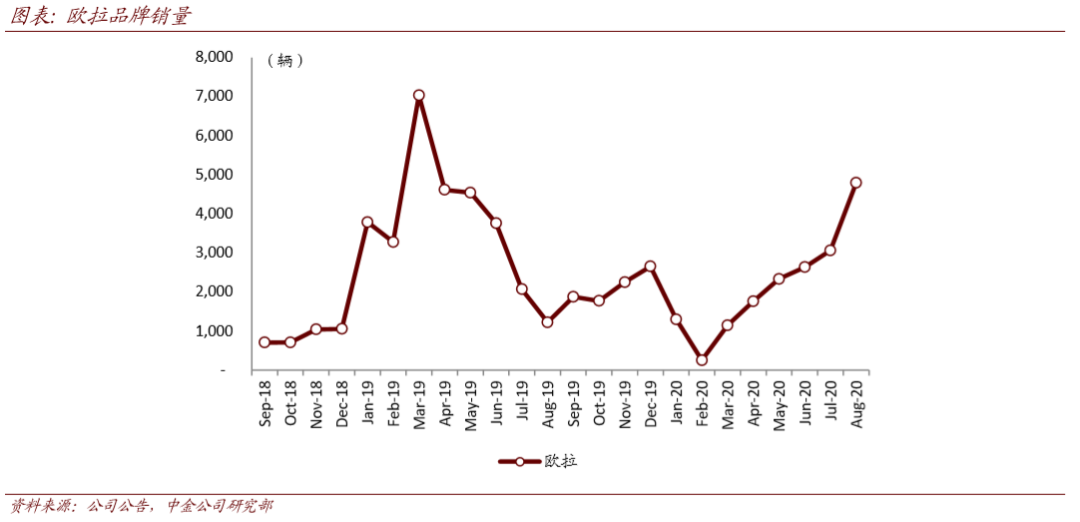

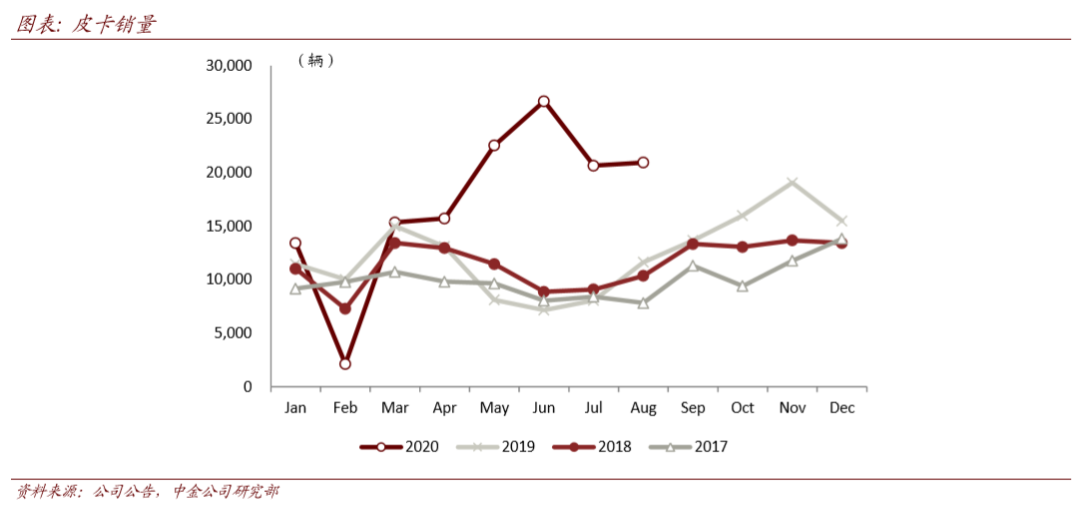

皮卡持续旺销,四大品牌销量全面向上。公司8月销量环比跑赢行业,8月成都车展中公司多款车型年款换新上市,哈弗品牌贡献同环比主要增量,皮卡仍实现同比大幅增长。具体来看,皮卡销量20,951辆,同比+80.0%、环比持平,其中长城炮销量11,100辆,连续4个月销量过万辆。哈弗品牌销量56,128辆,同环比大幅增长,第二代H6处于产品周期末端,仍实现销量27,528辆,同比+9.7%、环比+16.0%,M6销量11,516辆,同比+71.6%、环比+14.1%。WEY品牌销量7,504辆,同环比有所增长。欧拉品牌销量4,794辆,同比大幅增长,其中欧拉黑猫销量3,748辆,同比大幅增长,猫系产品新增好猫,我们认为有望带动销量继续增长。

政策放开带动皮卡增长,乘用化需求空间仍大。据我们终端调研反馈,以重庆为例,1月发布皮卡进城限制放宽政策,卫生事件后逐步落地,带动皮卡单店月度销量从10辆大幅增至50-60辆,增量中绝大多数为商用需求,小部分为家用需求。目前皮卡需求的增长仍主要靠政策放开带动,我们认为全国范围政策放开仍有空间,商用皮卡有望继续抢占小货车和低端MPV市场。而乘用化需求目前占比仍很小,未来增长空间较大,需通过供给端不断提升产品外观设计、乘坐体验,增加产品供给和丰富度,培养消费者习惯的转变。我们预计未来几年国内皮卡市场销量有望实现翻倍,长城依靠强产品力和精准细分市场定位,有望稳步实现市占率提升。

新车型定价具有竞争力,有望表现超预期。8月30日,第三代哈弗H6公布正式售价,搭载1.5T+7DCT动力总成的4款车型售价区间在11.59万元至13.49万元,较此前预售价有约6000元的下浮,相比主要竞品同配置车型价格低3000元左右,我们认为换代车型价格具有很强的市场竞争力,并有望实现消费群体年龄的下移,我们预计2.0T版本也将于后续推出,助力H6月销从2.5万辆实现明显提升。此外,哈弗大狗于9月5日公布预售价格,售价区间在12.5万元至14.6万元,WEY坦克300也将于北京车展开启预售,参考H6的定价策略,我们预计定价也将具备很强竞争力,2款全新产品月销均有望接近5000辆。

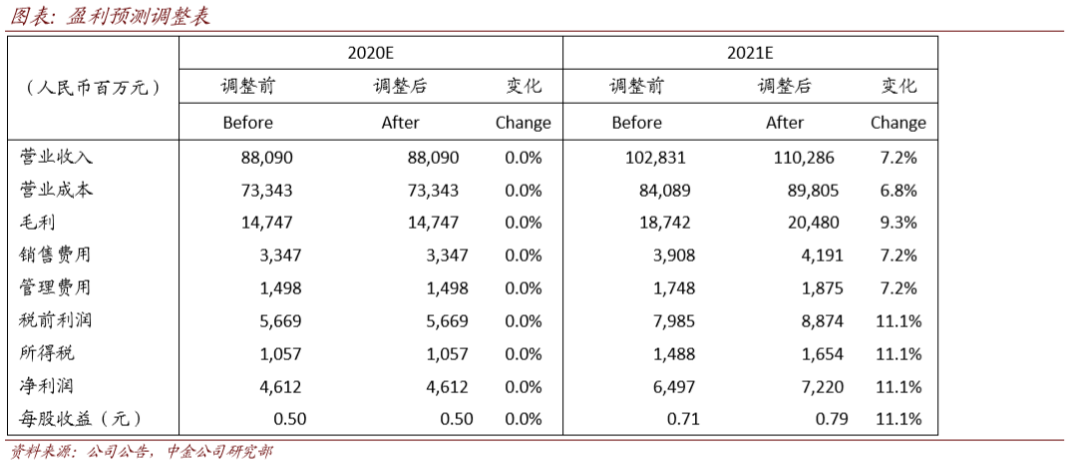

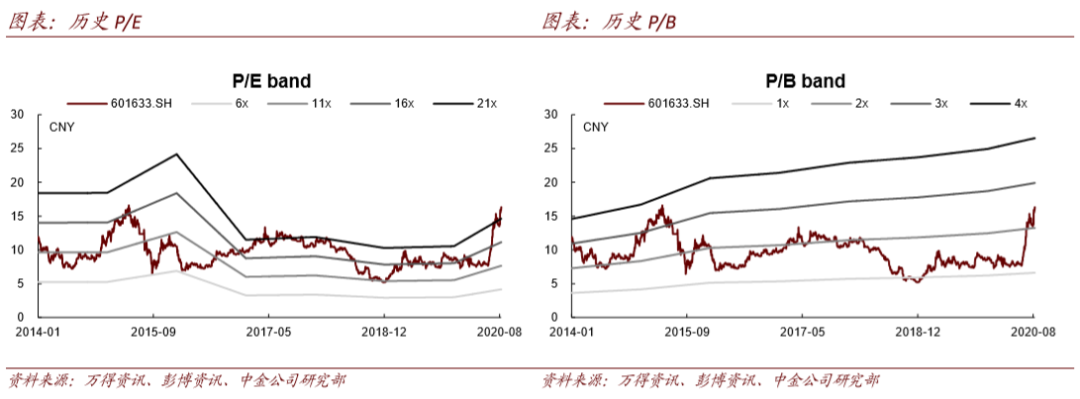

估值建议

风险

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP