国信证券:银行中报里的秘密

本文来自国信证券。

摘要

业绩回顾:账面净利润负增长,需关注经营实质

2020年中报上市银行整体净利润同比下降9.6%,归母净利润同比下降9.7%,符合市场普遍预期。从净利润增长的归因分析来看:

(1)净息差拖累净利润增长2.8个百分点,主要是受LPR下调等因素影响,银行净息差不断收窄;

(2)资产减值损失在拖累净利润增长17.2个百分点,主要是银行主动加大拨备计提力度导致。受公共卫生事件冲击和不良认定标准提高双重影响,上半年银行不良生成率同比上升,但拨备计提力度不减且仍旧超额计提,导致资产减值损失大幅增加。从这一点看,银行经营实质好于账面净利润数字所体现的情况;

(3)资产增速继续回升,生息资产规模对净利润增长的贡献达到10.5%。剩余其他因素影响不大且波动频繁,我们不再深入分析。

对关键驱动因素的展望

(1)往后看,我们预计资产增速将保持10%左右的水平;

(2)净息差在今明两年将持续下行,预计每年下降15bps,导致银行收入增速保持在低个位数水平。这一判断主要是基于银行向实体经济让利,贷款收益率下降幅度远超基准利率降幅;

(3)受公共卫生事件影响,尤其是叠加监管部门要求银行加大不良确认和处置影响,我们预计不良生成率仍将上升,但不太会超过2015年的高点。

投资建议

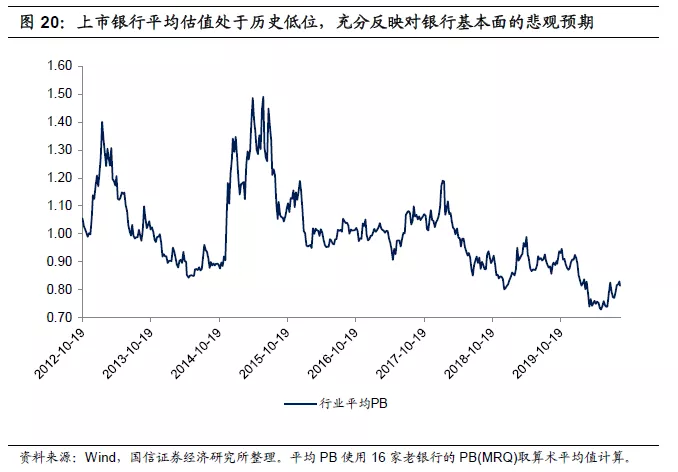

基于上述分析,我们认为行业整体基本面仍将下行,但与中报所反映的趋势一致。因此我们认为,随着中报披露完毕,银行基本面的下行趋势应该已经充分反映在当前的估值中,业绩不确定性带来的估值下行风险已经不大。

当前银行板块估值不管横向还是纵向都处于较低水平,因此我们维持行业“超配”评级。

风险提示

会计准则变化带来的误差;宏观经济波动可能会对预判产生影响。

目录

一、业绩回顾:账面净利润负增长,需关注经营实质

二、关键驱动因素具体分析与展望

2.1 净息差:预计今明两年持续回落

2.2 资产质量:加大不良确认和处置,边际生成加快但余额类指标向好

2.3 资产规模:预计后续增速稳定,对净利润增速边际影响不大

2.4 手续费:增速料将有所回升,但对净利润增速边际影响不大

三、展望总结

四、投资建议

五、风险提示

报告正文

01 业绩回顾:账面净利润负增长,需关注经营实质

2020年中报行业净利润转为负增长,符合市场普遍预期。但净利润增速参考意义有限,我们后面重点关注关键驱动因素的实质性变动。上市银行整体(指十六家老上市银行及上海银行、江苏银行、杭州银行、贵阳银行共20家银行的合计值,下同)2020年中报净利润同比下降9.6%,归母净利润同比下降9.7%。由于银保监会早前已经披露过行业性数据,其中商业银行全行业净利润同比下降9.4%,与上市银行整体幅度接近,因此对于银行净利润的负增长以及负增长幅度,基本符合市场预期。受多种因素影响,我们后续着重观察关键驱动因素的实质性变动,而非净利润增速的账面数字。

我们对净利润增长进行归因分析,将净利润增速拆解到不同变量上面,从而观察关键驱动因素的影响。具体来看:

(1)净息差在今年上半年拖累净利润增长2.8个百分点,主要是受LPR下调等因素影响,银行净息差不断收窄。上半年上市银行整体累计净息差2.05%,较2019年全年收窄7bps,下降速度比之前预期的低个位数降幅要快一些;

(2)资产减值损失在今年上半年拖累净利润增长17.2个百分点,主要是银行主动加大拨备计提力度导致。从后文分析来看,上半年银行不良生成率同比上升,一方面是受公共卫生事件影响,另一方面则是不良认定标准提高;而在不良生成率上升的情况下,拨备计提力度不减且仍旧超额计提,导致资产减值损失大幅增加。从这一点来看,银行经营实质好于账面净利润数字所体现的情况;

(3)资产增速继续回升,上半年生息资产规模对净利润增长的贡献达到10.5%,比之前我们高个位数增长的预期略高一些;

(4)其他因素影响不大且波动频繁,我们不再深入分析。

02 关键驱动因素具体分析与展望

2.1 净息差:预计今明两年持续回落

上市银行整体净息差2020年以来下降明显,主要受LPR下降等因素影响,也是银行向实体经济让利的体现。2019年银行净息差大致在2.11%附近波动,而今年一季度、二季度净息差则降至2.07%、2.02%。

往后看,我们预计净息差仍有下行压力。在LPR不变的情况下,预计今明两年每年下降15bps左右。主要是考虑到:

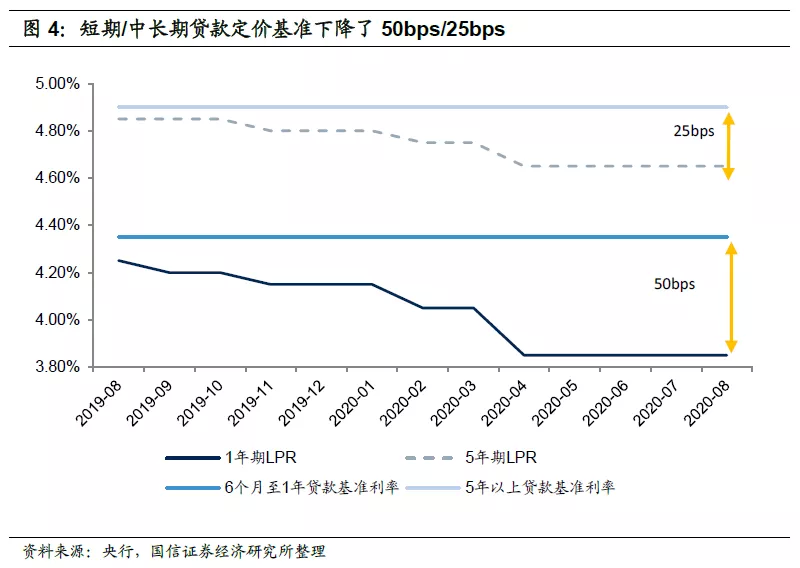

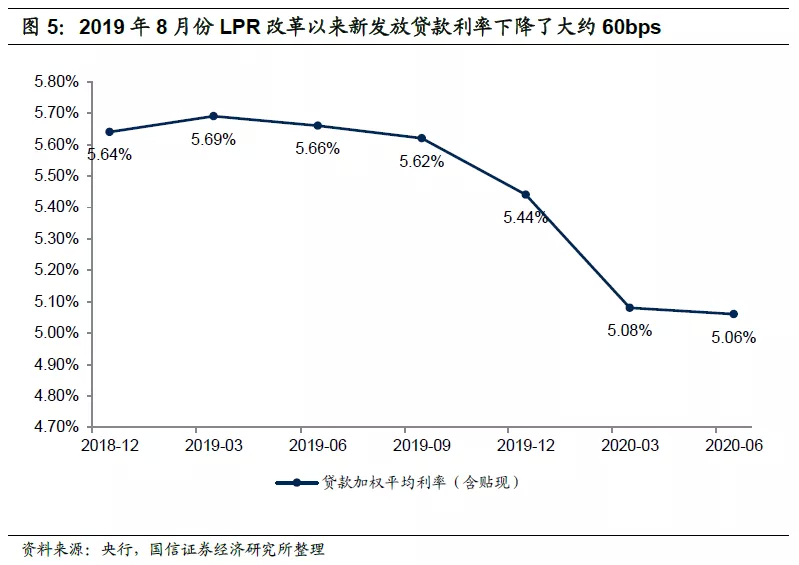

(1)LPR下行将在今明两年影响银行净息差,预计每年15bps。截至目前,短期LPR较此前的短期贷款基准利率下降了50bps,中长期LPR则较此前的中长期贷款基准利率下降了25bps;而银行贷款中,短期贷款占比约1/3,中长期约2/3,因此相当于整个贷款的定价基准下降了33bps。按照历史经验,贷款收益率降幅一般跟基准利率降幅接近,但自2019年8月份LPR改革以来,央行披露的银行新发放贷款利率下降约60bps,明显超出历史经验水平,反映出银行向实体经济让利幅度加大。若后续LPR不再变动,目前央行披露的银行新发贷款利率可以作为较好的参考值,因此我们预计重定价完成后银行整体贷款收益率将降低60bps左右。由于贷款大约占到银行生息资产的一半,因此预计净息差下降30bps左右。由于贷款重定价存在时滞且目前处于LPR转换过程中,因此我们难以确认净息差降幅在今明两年如何分布,我们暂时简单假设今明两年净息差各降15bps。按照这种假设,净息差对银行净利润增长的贡献将保持不变。

(2)市场利率的变动不会对净息差产生趋势性影响,不过会产生一些扰动。今年上半年Shibor一度大幅下降,有效缓解了中小银行负债成本压力,部分对冲贷款收益率下降的影响。但是Shibor在今年三季度已经恢复到较为正常的水平,随着这一利好因素消除,我们估计净息差在今年下半年的降幅可能要比上半年略大。而上半年银行净息差下降了大约7bps,从这个角度交叉检验,判断今年净息差下降15bps也是比较合理的。

2.2 资产质量:加大不良确认和处置,边际生成加快但余额类指标向好

2020年上半年上市银行不良贷款相关的余额类指标大部分稳定或好转,但受公共卫生事件冲击以及提高不良认定标准双重影响,不良生成率上升。我们预计后续不良生成率仍将上升,但不太可能超过2015年的高点。从主要观测指标来看:

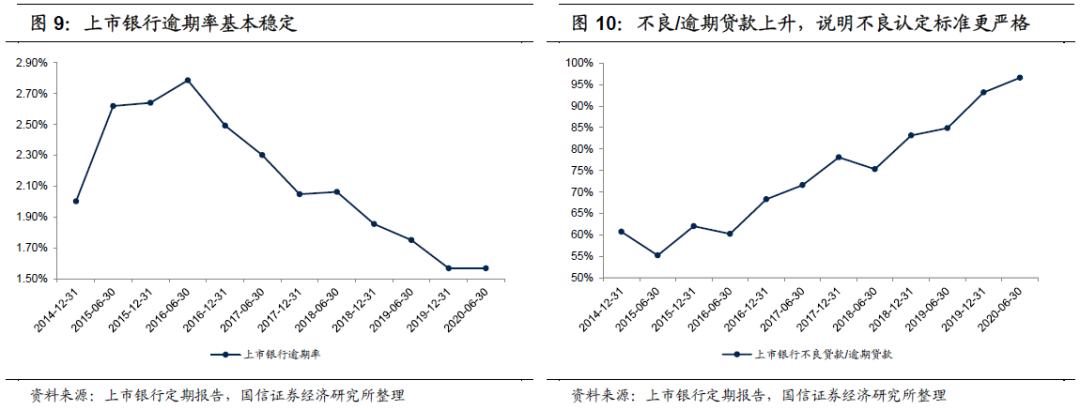

上市银行资产质量的余额类指标大部分稳定或好转。上市银行的关注贷款率持续下降;逾期率保持稳定;“不良/逾期”上升,意味着银行对不良贷款的认定更加严格;上半年银行加大了不良确认力度,尤其是国有行,导致不良率有所上升。

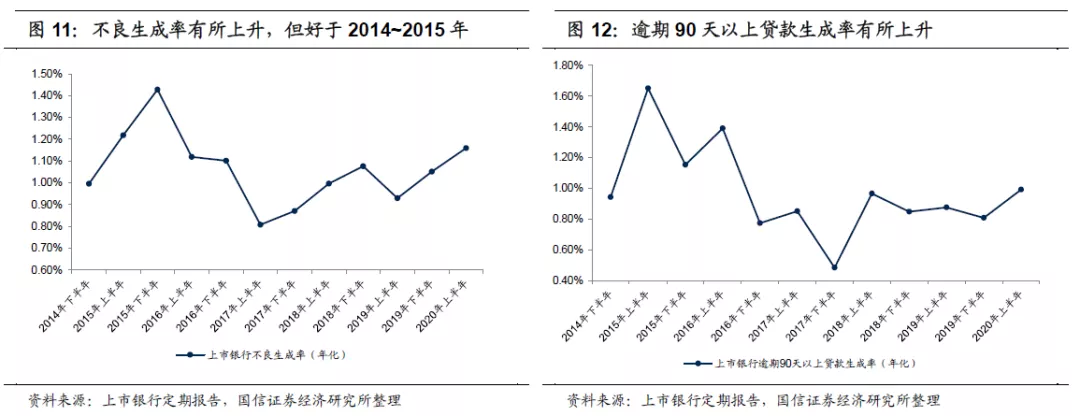

受公共卫生事件冲击和不良认定标准提高双重影响,不良边际生成速度有所加快,但不良生成率仍低于2015年的高点。2020年上半年不良生成率1.16%,同比上升23bps。考虑到去年以来监管部门不断要求银行加大不良确认力度,导致银行的不良生成率口径不完全可比,因此我们观察口径更加稳定的逾期90天以上贷款生成率。2020年上半年逾期90天以上贷款生成率0.99%,同比上升11bps,也是上升的,说明公共卫生事件的确对银行资产质量产生了不利影响,但这一上升幅度并不算高,意味着公共卫生事件的冲击有限;而且即便有公共卫生事件和监管双重影响,目前的不良生成率仍低于2015年,即低于上一轮不良高发期,这主要跟银行近几年风险偏好整体降低有关。

在不良生成速度加快的情况下,各项余额指标稳定或好转,主要是银行维持了很强的不良贷款处置力度。上市银行的核销转出率处于较高水平;

近年来贷款损失准备的计提力度也很大,而且公共卫生事件期间并未减小计提力度。“本期计提贷款损失准备/本期新增不良贷款”保持在100%以上,就意味着贷款损失准备的计提是充分的。这一指标在今年上半年是127%,基本稳定。

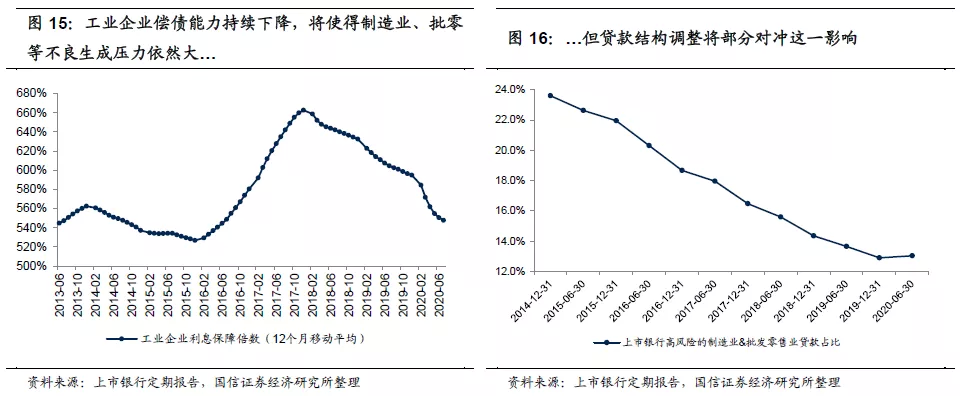

往后看,我们预计受企业偿债能力下行和不良认定标准趋严影响,今明两年银行不良生成率将明显高于去年,但不太可能超过2015年。原因在于,工业企业作为银行不良贷款主要来源之一,其偿债能力持续下降将给贷款质量产生较大压力;但目前银行在高风险的制造业和批零行业贷款占比已经很低,因此受到的影响会比2015年小很多。而今明两年不良生成率的上升,除前述作为客户的企业偿债能力恶化因素外,更大程度上将是不良标准趋严导致。

2.3 资产规模:预计后续增速稳定,对净利润增速边际影响不大

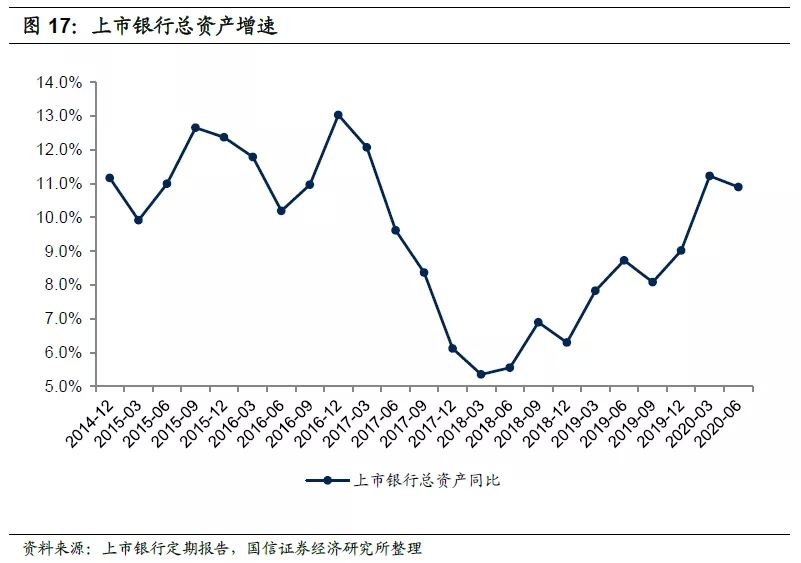

2018年以来上市银行总资产增速有所回升。考虑到实体经济融资需求不是很旺盛,尤其是公共卫生事件消退之后企业用于周转过渡的短期融资需求回落,我们预计后续资产增速很难大幅回升,规模扩张对银行净利润增长的影响可能维持在10%左右,不会有大的变动。

2.4 手续费:增速料将有所回升,但对净利润增速边际影响不大

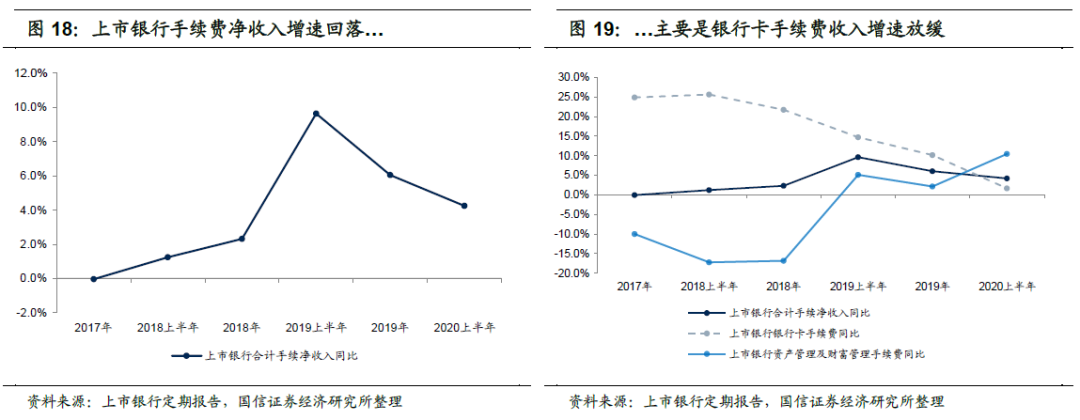

2020年上半年手续费净收入增速回落。手续费收入核心来源是两大类:一是银行卡,二是资产管理及财富管理手续费(包括理财、代销、托管三项)。从手续费净收入增速拆解来看,今年上半年手续费净收入增速回落主要是因为公共卫生事件影响导致银行卡手续费收入增速放缓。往后看,随着公共卫生事件冲击消退,我们估计银行手续费净收入增速将有所回升,但对净利润增速的边际影响不会很大。

03 展望总结

对关键驱动因素的展望总结如下:

(1)往后看,我们预计资产增速将保持10%左右的水平;

(2)净息差在今明两年将持续下行,预计每年下降15bps,导致银行收入增速保持在低个位数水平。这一判断主要是基于银行向实体经济让利,贷款收益率下降幅度远超基准利率降幅;

(3)受公共卫生事件影响,尤其是叠加监管部门要求银行加大不良确认和处置影响,我们预计不良生成率仍将上升,但不太会超过2015年的高点。

基于上述判断,我们认为行业整体基本面仍将下行,但与中报所反映的趋势一致。因此我们认为,随着中报披露完毕,银行基本面的下行趋势应该已经充分反映在当前的估值中,业绩不确定性带来的估值下行风险已经不大。

在综合考虑个股情况及行业背景的情况下,我们对所覆盖标的的盈利预测进行了调整,主要是考虑到银行加大拨备计提力度,将使得净利润普遍大幅负增长,相应的最新盈利预测见后文估值表。

04 投资建议

我们认为银行基本面的下行趋势已经充分反映在估值当中,业绩不确定性带来的估值下行风险大幅降低。当前银行板块估值不管横向还是纵向都处于较低水平,因此我们维持行业“超配”评级。

05 风险提示

2019年以来受新会计准则影响,部分数据如净息差等与历史不完全可比,我们力求将口径调整为跟历史一样,但调整过程中难免存在误差。因此我们建议不必过分关注细小的波动,而要抓住大的趋势;如果货币政策、监管政策或宏观经济出现较大变化,可能会对我们的预判产生影响。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP