邮储银行(01658)中报点评:资产质量优异,拨备继续增厚

本文来自微信号“志明看金融”,作者:廖志明、朱于畋。

事件

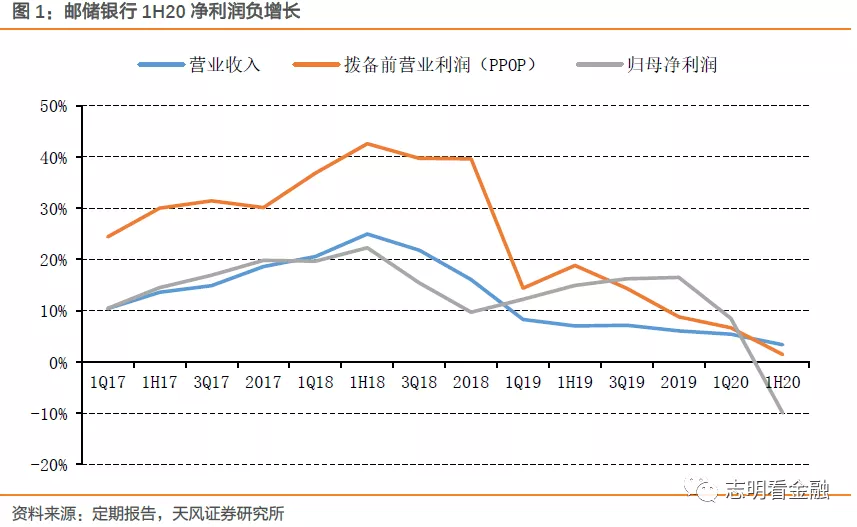

8月30日晚,邮储银行(01658)披露1H20业绩:营收1463.45亿元,YoY +3.35%;归母净利润336.58亿元,YoY -9.96%;截至20年6月末,资产规模10.96万亿元,同比增长8.93%;不良贷款率0.89%,拨备覆盖率400.12%。

点评

业绩符合行业趋势

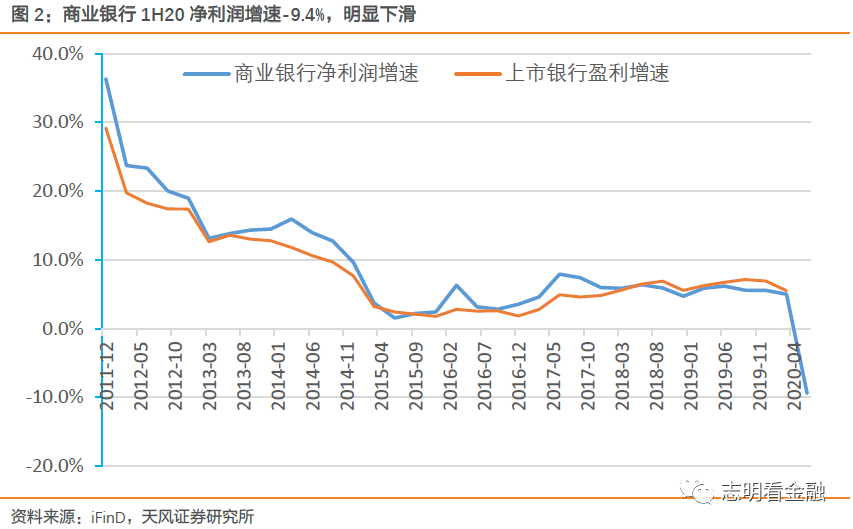

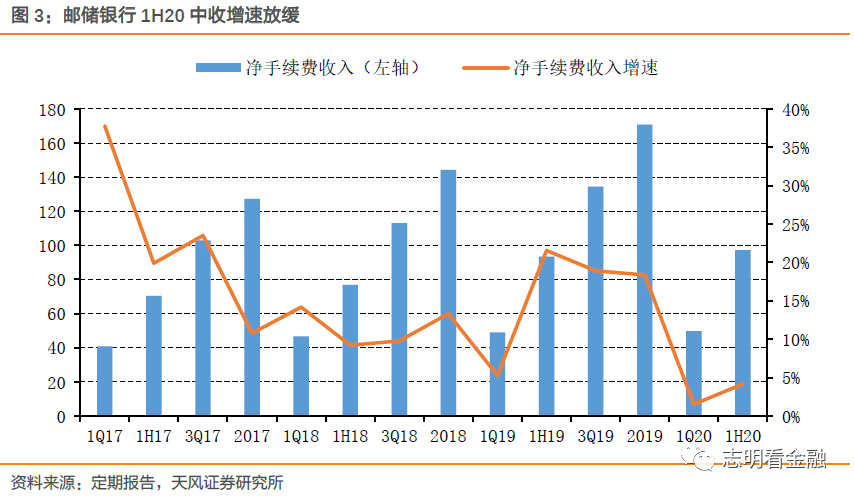

1H20营收增速3.35%,较1Q20下降2.05个百分点,主要是受净非息收入增速下滑拖累,其中利息净收入YoY + 3.25%,中收YoY +4.17%。1H20归母净利润与行业趋势一致,出现负增长(-9.96%),主要是多计提拨备所致,1H20信用减值损失335.9亿元,同比增长21.29%。通过盈利归因分析,主要是拨备(-13.13 pct)和息差(-9.97 pct)拖累,规模增长(+7.75 pct)及税收(+1.16pct)正向贡献。ROE下降。1H20年化加权平均ROE为12.65%,同比下降3.73个百分点。

净息差收窄,存贷款增长较快

净息差下降。1H20净息差为2.42%,较19年下降8BP,环比下降4BP。因让利实体,邮储银行生息资产收益率较年初下降5BP至3.96%,其中贷款收益率下降11BP;计息负债成本率较年初上升1BP至1.6%,主要是存款成本上升拉动。预计未来资产收益率进一步下行,未来息差仍将承压。

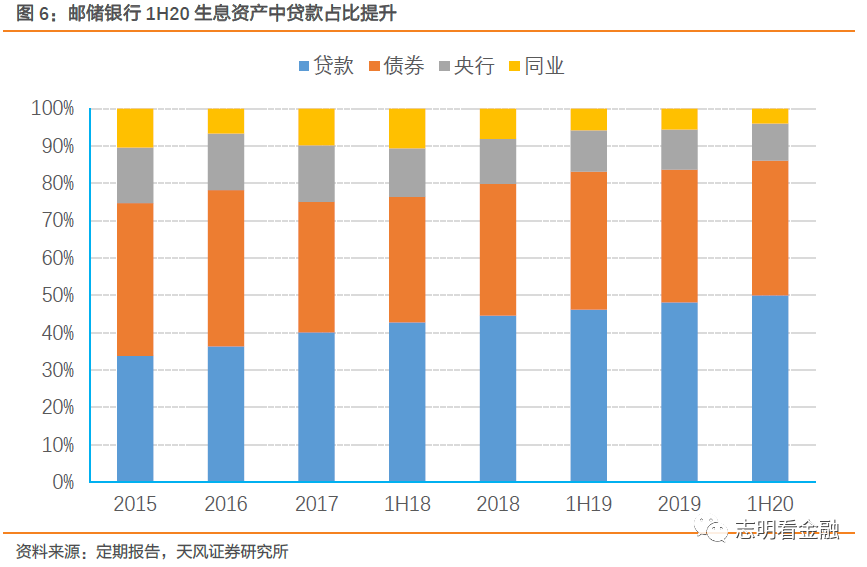

存贷款增长较快。邮储银行1H20资产规模达10.96万亿,同比增长8.93%,较年初增长7.34%,其中贷款规模5.48万亿,同比增长16.58%,较1Q20分别提升0.95个百分点,占生息资产比重较年初提升1.87个百分点至49.99%。1H20存款规模9.87万亿,同比增长8.4%,较Q1提升1.6pct。

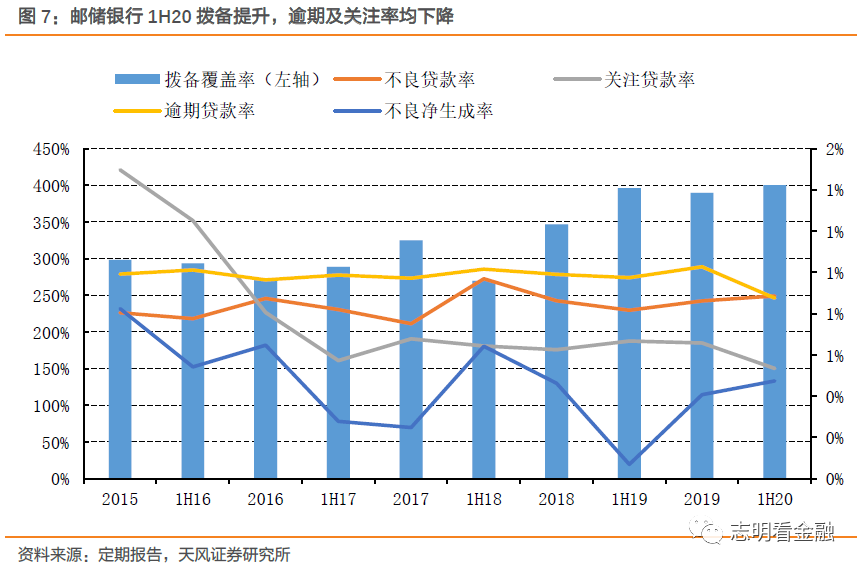

逾期关注率双降,风险抵御能力增强

不良率略有上升。1H20不良贷款余额485.31亿元,不良贷款率0.89%,较1Q20上升3BP;关注贷款率0.53%,较年初下降12BP;逾期贷款率0.88%,较年初下降15BP。1H20不良净生成率0.47%,较19年上升6BP。1H20不良贷款偏离度较年初微降至67.89%,不良认定标准未放松;核销不良贷款61亿元,重组贷款余额4.29亿元。

拨备覆盖率提升。1H20拨贷比3.54%,较年初及1Q20分别提升19BP/21BP;拨备覆盖率400.12%,较年初及1Q20分别提升10.67/12.82个百分点,风险抵补能力提升。

投资建议:资产质量优异,维持A股“买入”评级

考虑到今年响应监管号召加大拨备计提,我们将邮储银行20/21年归母净利润增速预测由9.3%/8.3%调整为-10.5%/9.5%。邮储银行资产质量优异,存贷款增长较快,拨备覆盖率高,维持A股目标估值1倍20年PB,对应目标价6.35元/股,维持“买入”评级。

风险提示:卫生事件冲击导致信贷质量显著恶化;金融让利,息差大幅收窄。(编辑:mz)

扫码下载智通APP

扫码下载智通APP