Autodesk(ADSK.US) :美国工业软件大佬示范订阅制转型的标准姿势

本文源自微信公众号“计算机文艺复兴”,节选自国泰君安报告。

1. Autodesk发展史:软件订阅,设计之王

发展第一阶段:1982-1992,成为CAD之王。38年前,约翰沃克带着其他16人成立了一家叫做Autodesk(ADSK.US)的软件公司,从事类似微软早期办公软件的研发。公司成立后不久,迎来了历史上最重要的一位程序员——Mike Riddle,正是他想出了计算机绘图程序,才有了后来第一套能够与硬件分开出售的,能够在台式机上使用的AutoCAD。CAD出现之前的年代,工程设计人员是手拿尺规低头伏案一笔一划勾勒出一栋建筑的蓝图,20世纪80年代初,美国市场PC兴起,CAD(计算机辅助技术)得以迅速发展。业内专门从事CAD系统研发的VersaCAD是其中的佼佼者,不过,虽然其产品功能强大,但是价格昂贵,直到AutoCAD出现在1982年年底的计算机行业最大贸易展——COMDEX上,这个仅有十几人团队研发的产品立刻填补了市场的真空,软件销量快速飙升,Autodesk也被评为增长最快的公司。1985年,成立仅三年的Autodesk成为美国首家上市的CAD公司。不过短时间内利润疯狂上涨,也让Autodesk的产品研发陷入停滞。到1990年时,公司营收下降到3.5亿美元,其中90%来自autoCAD辅助设计软件,这让公司高层忽然惊醒。

发展第二阶段:1992-1996,公司业务多元化。1992年,在硅谷,AutodeskCEO这一位置迎来了硅谷铁娘子卡罗尔巴茨,然而上任第二天她被诊断出乳腺癌,并且由她主导的产品发布会也以惨淡收场,让当时的Autodesk几乎来到了破产边缘。铁娘子在手术后一个月就火速赶到公司,并提出必须拓宽产品线,走多元化道路。与服务公司不同,她认为公司的第一个目标就是把产品定位改为中低端市场,让更多普通用户接受AutoCAD软件。1993年,Autodesk推出了基于Windows平台的AutoCAD LT,再次引爆市场。此后六年间,卡罗尔领导Autodesk完成了多元化变革,业务领域扩展到建筑设计、地理信息系统、制造业软件等领域,然而,公司经营状况稍有起色后,Autodesk因为错失了互联网浪潮,股价再次狂跌。其实早在之前,Autodesk就计划加强新产品研发,比如1990年推出的3ds max的初版3D studio dos,但是他们很担心新的3D化软件会影响二维领域AutoCAD的销售额。

发展第三阶段:1996-2006年,大力投入3D技术。1996年,卡罗尔开始大改公司方向,不遗余力的把公司资源投资在3D技术路线上。靠着此前的技术积累和底蕴,Autodesk获得了行业内人士的好评。2005年时,Autodesk年收入达15.23亿美元。2006年,卡罗尔辞职,次年成为雅虎CEO。

发展第四阶段:2006-2016,进军海外,研发移动端产品。卡罗尔离职后,卡尔巴斯接过CEO一职,但金融危机的到来却让公司陷入困境。2007-2008年开始,尽管发布了3ds MAX第十版,尽管帮助了旧金山完成了奥克兰大桥东部设计,以及阿凡达的特效。但是Autodesk还是不断遭受着来自金融危机和竞争对手达索系统公司的围剿。在此情况下,卡尔把目光瞄准海外市场和云计算服务,2009年,Autodesk的软件Sketchbook mobile和AutoCAD WS在移动端成为苹果应用商城的明星产品,引发全球数百万设计爱好者下载。2010年,Autodesk投资大量经费研发云计算服务,根据数据显示,当时市值50亿美元以上的软件和互联网公司中,Autodesk的研发费用占收入比例高居第一。2011年Autodesk推出Autodesk PLM 360,随后又推出新一代建筑信息模型解决方案Autodesk BIM 360,彻底改变建筑和基础设施业主、设计师、工程师及承包商设计、共享和使用项目信息的方式。

发展第五阶段:2016年至今,强力推动订阅制转型。2016年8月,Autodesk对产品方向做出了进一步的调整,将以往以制造业为重点设计的各类软件整合成了工程建设,产品设计和传媒娱乐三大领域并重的行业软件集,以此来分解行业风险。2016年开始,公司不再提供License销售服务,2017年6月启动了激励存量永久授权客户向订阅制转型的计划。2021年8月起将不再为存量永久授权客户提供维护。

2. Autodesk产品线包含四类软件

当前,Autodesk主力产品线可以分为四大类:AEC,AutoCAD,Manufacturing,Media and Entertainment。Autodesk中国区网站上可以售卖的软件包括61款(包括组合),我们对其中主力产品的主要功能以及订阅费做了梳理。当前四大类产品的收入占比分别为:42%:29%:22%:7%。

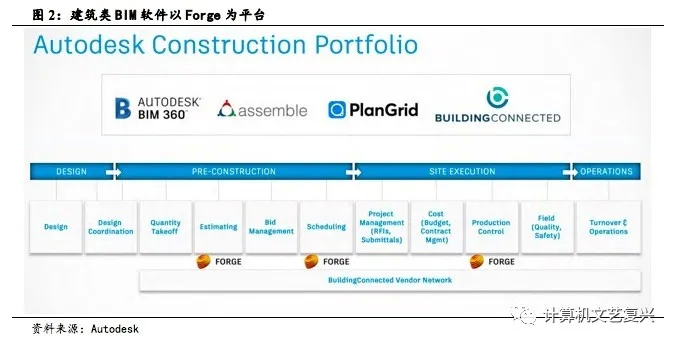

建筑类BIM软件以Forge为平台,打通全流程数据。Autodesk建筑类软件包括BIM360、revit、plangrid等,以Forge为平台,打通数据。Forge云平台是Autodesk 2015年推出的以数据为中心的云平台,它是专为开发者打造的PaaS云服务体系。Forge平台的主要模块包括文件查看器(可以查看超过50种格式的设计文件3D模型)、数据管理API(获取在第三方流程中生成物料清单的物料,ID和属性的有序结构)、模型产生API(可以从超过50种不同的行业标准格式制作查看器的文件、提取几何图形、检索元数据)、设计自动化API(利用Autodesk云端服务的功能,在设计文件上进行自动化流程制作)。

AutoCAD是Autodesk赖以起家的产品,目前在国内的2D设计领域依然占有绝对领先地位。AutoCAD时至今日依然是Autodesk最具竞争力的产品,尤其是在2D设计领域。作为基础设计软件平台,围绕AutoCAD已经形成了大量二次开发软件生态,在国内的天正、飞时达等软件公司以AutoCAD为底座,开发出了很多成熟的零件库,减少了设计开发人员的工作量,有较强的粘性。但在3D设计领域,AutoCAD跟达索、西门子、PTC等工业软件巨头相比还有明显差距,这也是Autodesk头疼的地方,因为它3D软件推得晚一些。达索系统在汽车外形和整机设计非常有优势,此外,达索在赖以起家的航空航天领域也有明显优势。西门子工业软件在中船,中国电子这些单位比达索更强势。

根据我们的产业调研,如果一家工厂不是做整机(比如汽车或者火车这种大型设备),而是做单机(比如抽油烟机、水泵这些设备),用达索的solidworks和Autodesk的inventor就行了,不用太大工作量的仿真和装配。inventor够用而且便宜。工具软件能够满足客户的要求,就能够形成使用习惯,习惯以后再学另外一个软件会很累,客户会觉得这个真不如以前那个软件好,除非公司强制要求。

Autodesk制造类软件形成了CAD、CAM、CAE、PLM完整布局。制造业生产过程包括设计、制造、仿真、产品全流程管理,目前Autodesk已经形成完整布局,但总的来说,它的优势还是在2D领域。未来整个产业趋势是从2D向3D过渡,未来它需要向达索、西门子、PTC等公司发起挑战,我们认为有一定难度,因为工业软件本身就有极强的粘性,并且具备网络性,领先优势很难被打破。

Autodesk传媒和娱乐软件集包含为复杂的仿真、效果和渲染构建强大且可扩展的三维动画流程所需的各种工具。Autodesk传媒和娱乐软件主要包括Maya,3DS MAX和Arnold等软件,能够广泛应用于电影和游戏行业。在《阿凡达》的拍摄现场,电影制作人员利用Autodesk MotionBuilder的表演捕捉软件重建了真人表演的拍摄过程。真人演员的表演被映射到数字人物身上,并能够实时查看。同时,数字人物则在虚拟环境中显示出来,而这些虚拟环境正是事先使用MotionBuilder和Autodesk Maya视觉特效、动画及渲染软件预先建成的。此外,制作人员还利用Autodesk Mudbox数字雕刻软件创建出素材,并再次利用Maya软件进行场景的最后创建及精整。

3. Autodesk财务指标:软件公司转型的正确姿势

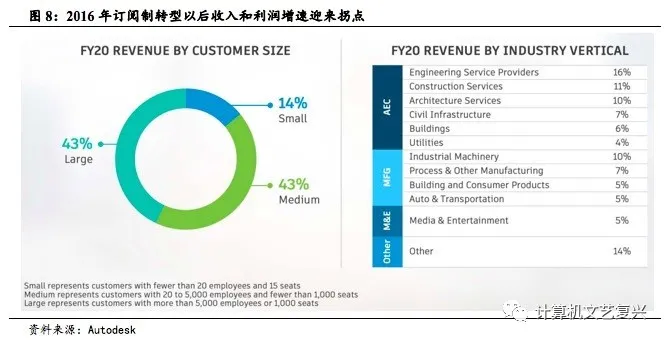

从财务指标上看,2016年转订阅制以后,收入和净利润恢复增长。2016-2019年,公司营收增速分别为-18.89%/ 1.26%/ 24.95%/ 27.41%,净利润增速分别为-76.13%/ 2.61%/ 85.75%/ 365.47%。存量用户和盗版用户的转化给公司带来了新的成长动力,后面我们会进一步分析。

从收入结构上看,主要收入来自大中型企业。根据公司2020年报,43%收入来自大型企业(超过5000人),43%收入来自中型企业(20-50人),14%收入来自小型企业(少于20人)。从垂直行业收入分布来看,主要收入来自工程服务行业(16%)、房屋建筑行业(11%)、建筑设计行业(10%)和工程机械行业(10%)。

公司2014年提出订阅制转型,2016年8月1日开始停售永久License。自2016年Q1以来,公司的年度经常性收入保持了25%的复合增速。公司定义的年度经常性收入(ARR)包含了两部分内容:来自永久License的维护费收入——"Maintenance plan ARR”,以及来自订阅服务的收入——"Subscription plan ARR" 。2013和2014年,软件维护费占到了公司ARR的94%和95%,但到了2019年,订阅服务收入已经达到ARR的91%,说明公司的年度经常性收入结构发生了本质改变。在这个过程中,有一个此消彼长的过程,因为软件维护费跟存量的软件License正相关,随着公司推动存量软件License向订阅客户转型,未来维护费收入占比将进一步下降。值得一提的是,Autodesk的软件当下大部分依然是本地化部署,而不是云端部署,仅仅是商业模式从软件License一次性销售变成了订阅制年费。

Autodesk是订阅制转型,而不是云转型,大型工业软件真正上云还需要很长的路径。当下资本市场经常把云转型和订阅制转型混为一谈,大型软件要实现上云还很困难,根据我们的产业调研,下游客户很少愿意把设计数据往云上放,最敏感的是汽车整机厂和军工企业。而且客户即使愿意往云上放,一个模型可能大几百兆、上G的体量,带宽和服务器能否支撑都要做相应的测试。订阅制付费和云化是两码事,订阅制和永久授权只是卖的方式,云端和本地端指的是软件开发架构,云端必定是订阅制,但是订阅制不一定是云端,因为Autodesk销售卖的很多软件是订阅软件,一年期、两年期、三年期,但是软件部署在本地,开发没有实现云端部署。

ARPS保持上升。公司每个订阅用户的年度经常性收入(ARR divided by number of subscriptions)在变化,2016-2018年,公司的ARR保持提升趋势,说明单订阅客户价值量在提升,但是2019年年报公司未披露ARR数据。

研发费用率和销售费用率双双进入下行通道。回顾Autodesk2016年以来每个季度销售费用率和研发费用率的趋势,可以看到,只有在刚刚停售License,进行订阅制转型当年,销售费用率有明显提升,随后销售费用率开始下行,验证了订阅制转型对费用压力的减轻。

未来成长动力来源:盗版用户和传统License客户向订阅客户转化,建筑行业数字化转型以及设计和加工流程的融合。首先,从客户角度来看,根据Autodesk的统计,目前公司的付费订阅客户500万人,盗版用户1200万人,传统License客户200万人,因此还有1400万潜在客户数量可以转化为订阅客户。但是根据我们的产业调研,打击盗版并不是Autodesk的工作重心,实际上现在的1200万盗版用户里面其实很大一部分是Autodesk所纵容的,这些盗版用户使用着老版本的AutoCAD软件,但是为公司产品网络效应的形成立下了汗马功劳。第二,建筑行业目前数字化程度还不高,未来随着行业数字化的不断渗透,设计类软件的空间也将打开。第三,未来在制造行业设计和加工两道工序将不断融合,带来数字化工具的进一步应用。

4. 对国内软件企业竞争格局的影响

Autodesk对国内厂商的影响主要在建筑类BIM软件和CAD软件。根据我们的产业调研,Autodesk旗下的Revit目前仅仅应用于中国樽这样的超高端项目,它的本地化始终存在问题。CAD软件的国产替代存在较大空间,比如中望软件、苏州浩辰等公司在二维产品的功能上都具备了替代AutoCAD的实力,但是生态短板还需要补齐,因为二次开发的软件厂商很多是基于Autodesk平台搭建的。

根据我们对二次开发厂商的产业调研,目前国内主要的二次开发设计类软件还是搭载在Autodesk平台上。国内二开企业从去年、前年开始已经有意识的开发第二套软件(各个公司都留了后手,一旦AutoCAD出了问题,适配中望的产品能够很快推出),搭载在别的平台上,比如中望,它的功能跟Autodesk类似。还有浩辰CAD,这些都是相当于AutoCAD的替代产品,相对成熟一点的就是中望和浩辰,我们看好这些公司未来的发展。天正自己尝试在做AutoCAD平台,因为它是建筑软件里面影响力最大的,结构软件影响力最大的是建研院的PKTM,给排水行业影响力最大的是鸿业,电力设计影响最大的是博超,浩辰以前也是做电的。

除了生态以外,用户操作习惯也是Autodesk的壁垒。国内CAD的替代厂商研发十余年了,为什么全面替代Autodesk的东西还这么困难呢,还是一个操作习惯的问题,现有的单位存在惰性,除非这个东西不能用了。根据我们的产业调研,国内有设计院已经实现了国产替代——中国建筑市政西北院以及一些敏感单位。在设计院进行采购的时候有一些影响决策的关键因素,比如一个院重新成立,买什么软件要看它是民营设计院还是国营设计院,民营的可能就买一两套AutoCAD应付检查,剩下的用盗版,接下来采购两个软件,就是建筑和结构,天正和PKTM,这种软件没有任何替代品,其他的软件会参考设计人员的习惯。主要目的还是为了节约成本,但是国营设计院采购Autodesk正版软件的比例可能就会高一点。

Autodesk订阅制转型会推动国产化进行,一些客户会选择国产CAD厂商。根据我们的产业调研,特别是民营设计院,如果是新院的话转化成本最低,出于成本考虑会选择国产CAD软件。老设计院的话会从自己的营收角度来考虑这个问题。但是现在民营院越来越少,一个是市场环境,一个是地产行业也不太好。现在的民营院很多是大的建筑设计院改制的。即使是为了节省成本,也会考虑技术风险,不会承担风险去更换基础平台软件,反而可能会压缩专业软件的支出。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP