浙商证券:申洲国际(02313)卫生事件下展现超预期业绩,龙头韧性尽显

本文源自微信公众号“纺服新消费马莉团队”。

报告导读

申洲国际(02313)中报超预期,公共卫生事件下上半年OEM业务收入/利润增长2.3%/1.5%,展现全球制造龙头竞争力。

投资要点

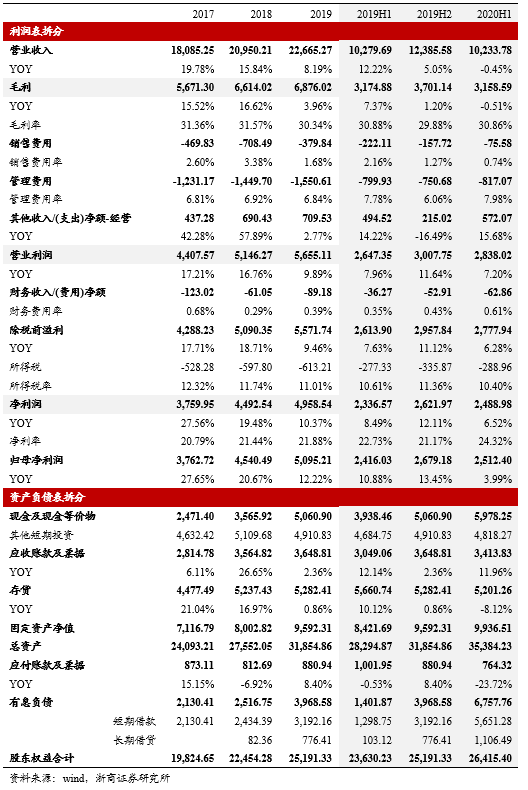

事件:申洲国际披露中报,上半年收入102.34亿元(同比-0.4%),归母净利25.12亿元(同比+4.0%),若剔除剥离亏损业务带来的影响,上半年OEM业务收入/利润同比增2.3%/1.5%,公共卫生事件下作为生产型企业保持该业绩水平超出市场预期。

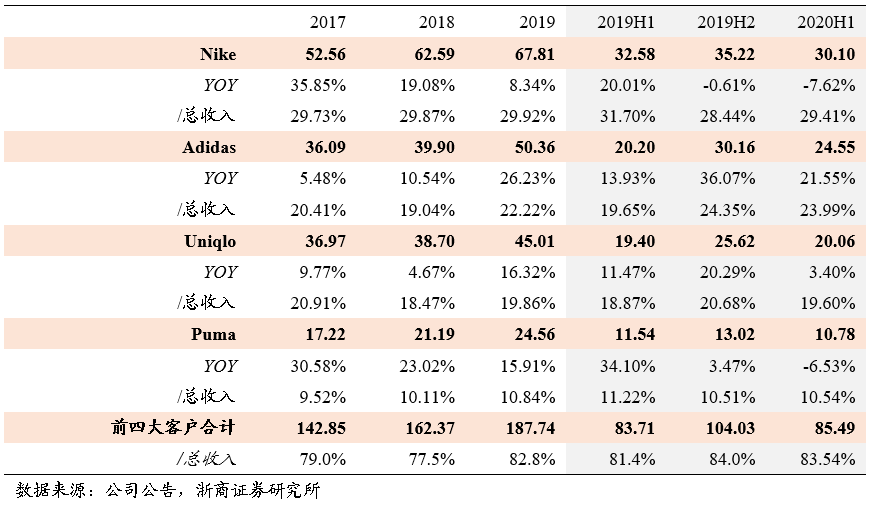

OEM业务收入增长2.3%,Adidas及Uniqlo贡献主要增量。

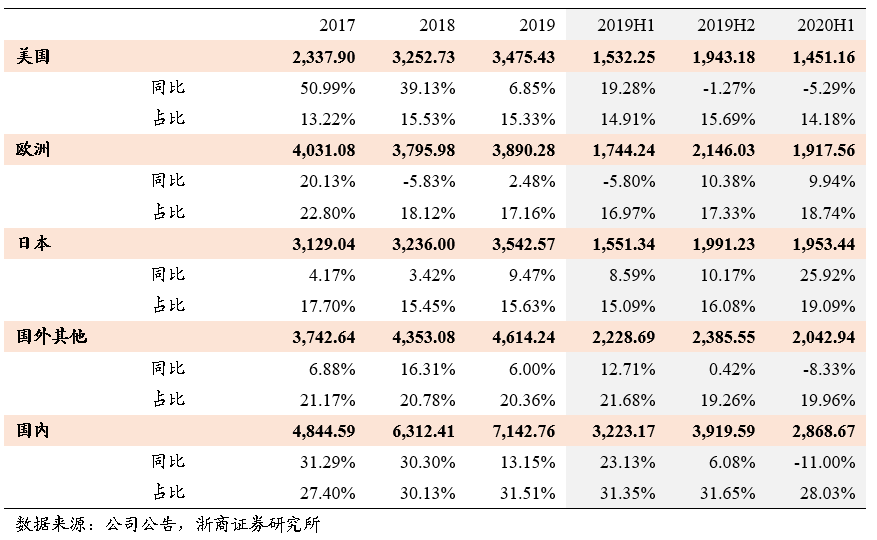

分客户来看,Adidas订单有22%增长,一定程度上延续了2019年的高增速,Uniqlo的订单也有3.4%增长,主要来自内衣以及新增口罩业务的带动下,Nike和Puma订单则受到公共卫生事件影响有8%/7%的下滑。分品类来看,运动类产品收入占比进一步提升至73%,收入规模75.13亿,同比持平微增,其他针织品收入的翻倍增长主要来自Uniqlo新增的Airism口罩业务带来的1.14亿收入增量,另由于Uniqlo主要所在的日本和中国市场公共卫生事件后消费恢复良好,内衣类订单也同比去年收获36%的增长。分地区来看,日本/欧洲收入增长26%/10%,前者来自内衣及运动服类产品的增长,后者则主要来自运动服产品采购需求提升。分量价来看,上半年销量增长6%,ASP下行4%,主要与棉价等原材料成本下降有关。

毛利率总体稳健同时零售业务关停带来费用节约。

20H1毛利率相对去年同期基本持平(30.9%),其中OEM业务本身毛利率同比降0.6pp,主要来自春节后复工推迟带来的折旧负担以及公共卫生事件高峰期间对工人的补贴;费用方面,销售费用在零售业务剥离背景下同比减少1.5亿,由此,营业利润同比增长7%,今年越南面料工厂开始缴纳所得税,但公共卫生事件下越南盈利占比的提升让综合所得税率稳中微降,由此净利润同比增长7%,考虑零售业务亏损后归母净利同比增长4%。业绩增长同时公司存货及应收账款环比都有所下降,现金管理健康。

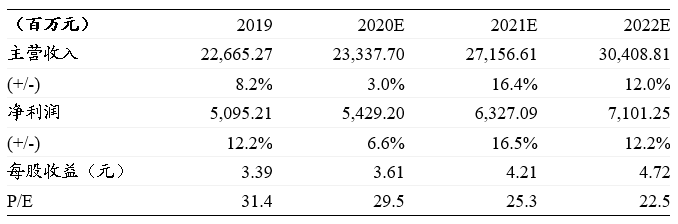

盈利预测及估值:艰难环境下的稳健增长再一次凸显了公司作为全球制造龙头的竞争力和应变能力,公司的产能扩张也仍在积极推进,越南德利工厂目前人数已经达到4500名,柬埔寨新工厂一期基础设施也已经完工,Q3将启动招工培训(3500-4000人),宁波基地也在积极招工中,预期公司20/21/22年归母净利同增7%/17%/12%至54.3/63.3/71.0亿元,对应PE 30/25/23X,继续看好运动行业的成长性以及公司的竞争实力,给予“买入”评级。

风险提示:公共卫生事件反复影响消费信心、原材料价格意外波动、贸易摩擦升级

财务摘要

表:收入按主要客户拆分(单位:亿元)

表:收入按品类拆分(单位:百万元)

表:收入按地区拆分(单位:百万元)

表:申洲国际财务摘要(单位:百万元)

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP