实际利率低迷将持续支撑黄金牛市?

本文来自微信公众号“广发香港”,文中观点不代表智通财经观点。

黄金的属性与影响因素

本质上而言,金价走势的根本影响因素是实际利率。拆分来看,实际利率等同于名义利率减去通胀率的差值,相应地黄金也被赋予了类债券属性与抗通胀属性,即金价与名义利率成反比,与通胀水平正相关。除此之外,黄金还具备避险属性以及国际储备货币属性,而这两大属性实质上也来源于实际利率因素在更长的时间尺度和更大的市场空间所发挥的影响。

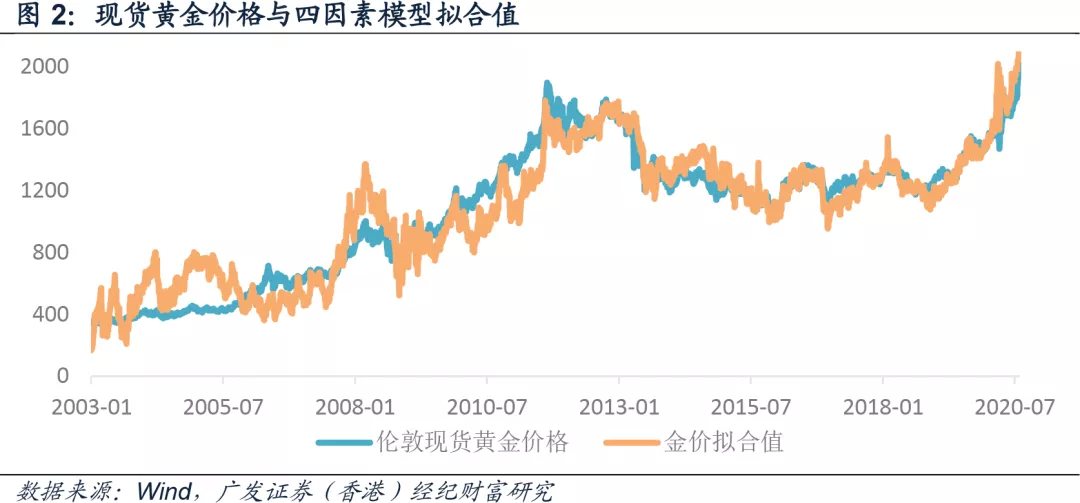

从量化的角度出发,若不考虑时间序列数据中的动态因素以及变量之间的相互关系,实际利率的变化可以解释自2003年以来金价波动的78%,而在加入美元指数等高频数据变量后,模型的解释力度可以提升至约89%。

卫生事件暴发以来金价走势分析

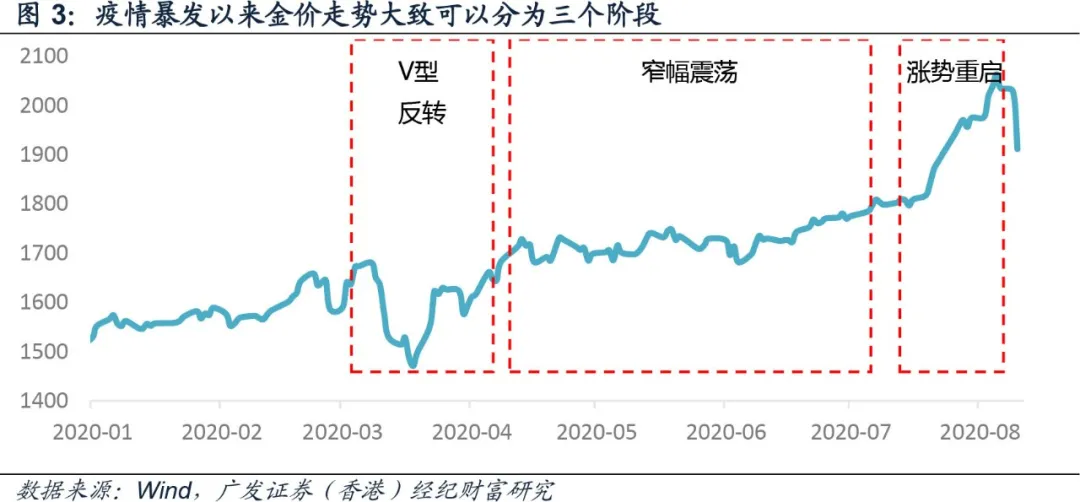

本轮卫生事件暴发以来,金价走势大致经历了三个阶段:V型反转(3-4月)、窄幅震荡(4-7月)和涨势重启(7月中至8月初)。在不同的阶段,金价的影响因素有所差异:名义利率走低是第一阶段从V型底部反转的主导因素;8月初黄金的破位则由通胀抬头和美元贬值共同推动;由避险情绪所驱动的需求则贯穿始终。

为应对卫生事件,美国采取了“财政加码+联储兜底”的方法,但连番刺激之下经济却并未见强劲反弹。随着财政弹药消耗殆尽,美国不得不再度效法前期的手段进行融资。然而,这种“无节制”和“无纪律”的财政和货币政策在国内使得通胀预期抬头,在国际上则严重动摇了市场对美元作为信用货币的信心,进而推动黄金充分发挥抗通胀、避险以及国际储备货币等三重属性,创下历史新高。不过,在金价创下新高之后,市场情绪从过热状态恢复,资金高位获利了结带来抛压,叠加国债利率与美元汇价触底回升,近期金价出现了一定的调整。

后续金价走势展望:实际利率低迷将持续支撑金价

短期内,在经历一轮高涨之后,金价将在1900-2000美元的关口迎来新一轮的整固和蓄势阶段。而若将视角拉长,未来1-2年内全球的主线矛盾仍然是控制卫生事件以及刺激经济复苏,实际利率水平也仍将处于低位,这将持续支撑金价的走势。

具体来看,美联储已承诺未来两年都会将利率压在极低水平,并通过QE实现国债收益率曲线的控制,因此未来名义利率将在历史低位保持相对稳定;另一方面,为配合美国的财政刺激政策,联储局仍将“无底线”地投放流动性,进而推高通胀中枢,压低实际利率。此外,卫生事件、经济政策和地缘政治的不确定性将持续支撑避险情绪,美元进入贬值通道也是大概率事件,都将为黄金走势提供支持。

风险提示:经济反弹超预期、通货紧缩超预期、政策收缩超预期、疫苗研发进度超预期

一、黄金的属性与影响因素

本质上而言,金价走势的根本影响因素是实际利率。拆分来看,实际利率等同于名义利率减去通胀率的差值,相应地黄金也被赋予了类债券属性与抗通胀属性。

(1)类债券属性:黄金可被视作为一种“无息债券”或是“债券的影子资产”,因此债券的名义利率也是持有黄金的“机会成本”,金价走势与其成反比;

(2)抗通胀属性:黄金可以吸纳经济体中过多投放的流动性,发挥资金“蓄水池”作用(在物价大幅上升时体现得尤为明显),因而金价与通胀率存在正向关系。

从经济社会发展与政策制定的角度来看,通货膨胀的主要来源有二:①经济增长抬升社会总需求,但短期内总供给存在刚性特征、难以完全匹配需求缺口,物价中枢上升;②基于货币中性理论(即货币数量论:货币供给*货币流通速度=价格水平*潜在产出),短期内货币如果超发,不会带来产出快速提升,增量的部分将完全反映在价格水平的增长之上。具体到对于金价走势的影响方面,前者在大逻辑上倾向于压制金价:经济复苏状态下股票和商品回报率更为理想,且市场存在长期利率将上行的预期;后者则容易引发货币贬值和资产价格的普遍泡沫化,这种状态下黄金将发挥良好的抗通胀作用——过多投放的流动性难以直接进入实体经济,而会进入摩擦系数最小、风险相对可控的领域中。

除了类债券和抗通胀两大属性之外,黄金还具备避险属性以及国际储备货币属性。本质上而言,这两大属性实质上也来源于实际利率因素在更长的时间尺度和更大的市场空间所发挥的影响:

(1)避险属性中的“风险”,在一定意义上可以被理解为是未来较长一段时间内实际利率走势可能出现的高度不确定性,而其来源又可以大致分类为:①由战争、灾害、瘟疫等因素引发的供给短缺和高通胀;②由经济滞涨带来的通胀抬升;③经济衰退/萧条时政策大幅放松所导致的货币贬值等。

(2)美元是金价的直接表现形式,美元汇率和黄金名义价值之间存在着此消彼长的跷跷板关系,在避险&储备等方面两者还起到了互为替代的作用。基于利率平价和购买力平价理论,在资本自由流通的背景下,美国与其他主要经济体间实际利率的差异将显著影响美元汇价以及国际市场对其作为储备货币的信心,进而传导到金价走势之上。

从量化的角度出发,若不考虑时间序列数据中的动态因素以及变量之间的相互关系,使用简单线性回归(OLS)将2003年以来金价的日走势数据进行回归分析,可测算出光是实际利率这一因素就可以解释约78%的金价波动,而在加入美元指数、VIX(衡量不确定性因素水平)、标普500走势(衡量风险资产表现)等其他高频数据变量后,模型的解释力度可以提升至约89%。

二、卫生事件暴发以来金价走势分析

本轮卫生事件暴发以来,金价走势经历了三个阶段:①“V型”反转(3-4月):卫生事件开始在美国蔓延之后,市场出现极度恐慌情绪,风险资产、大宗商品与避险资产价格全面下滑。彼时黄金亦失去避风港作用,价格中枢从1600元/盎司大幅降至1400美元。随着主要经济体央行介入稳定市场,流动性短缺因素得以缓解,黄金的避险功能也重新凸显,金价走出强劲反弹,一举超越卫生事件前期的价格中枢。②窄幅震荡(4-7月):这一阶段流动性的大量投放以及对经济重启的信心支撑风险资产显著走强,黄金则转入相对平稳的阶段,在1700-1800美元区间维持窄幅波动,整体开始“蓄能”。③涨势重启(7月中旬至8月初):通胀的抬头与不确定性的高企帮助黄金完成了“蓄能”过程,金价引擎重启,并在8月初一举创下新高。值得关注的是,实际利率的下行是金价上涨的主要推手,但在不同的阶段细分因素也有区别:名义利率走低是第一阶段从V型底部反转的主导因素;8月初黄金的破位则由通胀抬头和美元贬值共同推动;由避险情绪所驱动的需求则贯穿始终。

1. 类债券属性是3月底至4月初金价从V型底部反弹的主要驱动力

2019年以后,由于经济下行风险抬头,美联储重启降息操作,名义利率开始进入下行通道。在卫生事件开始蔓延的3月份,联储局迅速行动,通过两次提前降息将联邦基金利率水平降至0-0.25%,10年国债的名义利率也由2月最高峰时的1.70%骤降至0.55%。同期,经济增速的放缓使得社会的通胀预期整体平稳、甚至也出现小幅走软的状态。因此,该阶段名义利率的下降是实际利率下降并转负的最重要驱动因素,黄金也凭借其“类债券”属性走出了强劲的触底反弹态势。

2. 抗通胀属性在7月以来开始占据主导地位

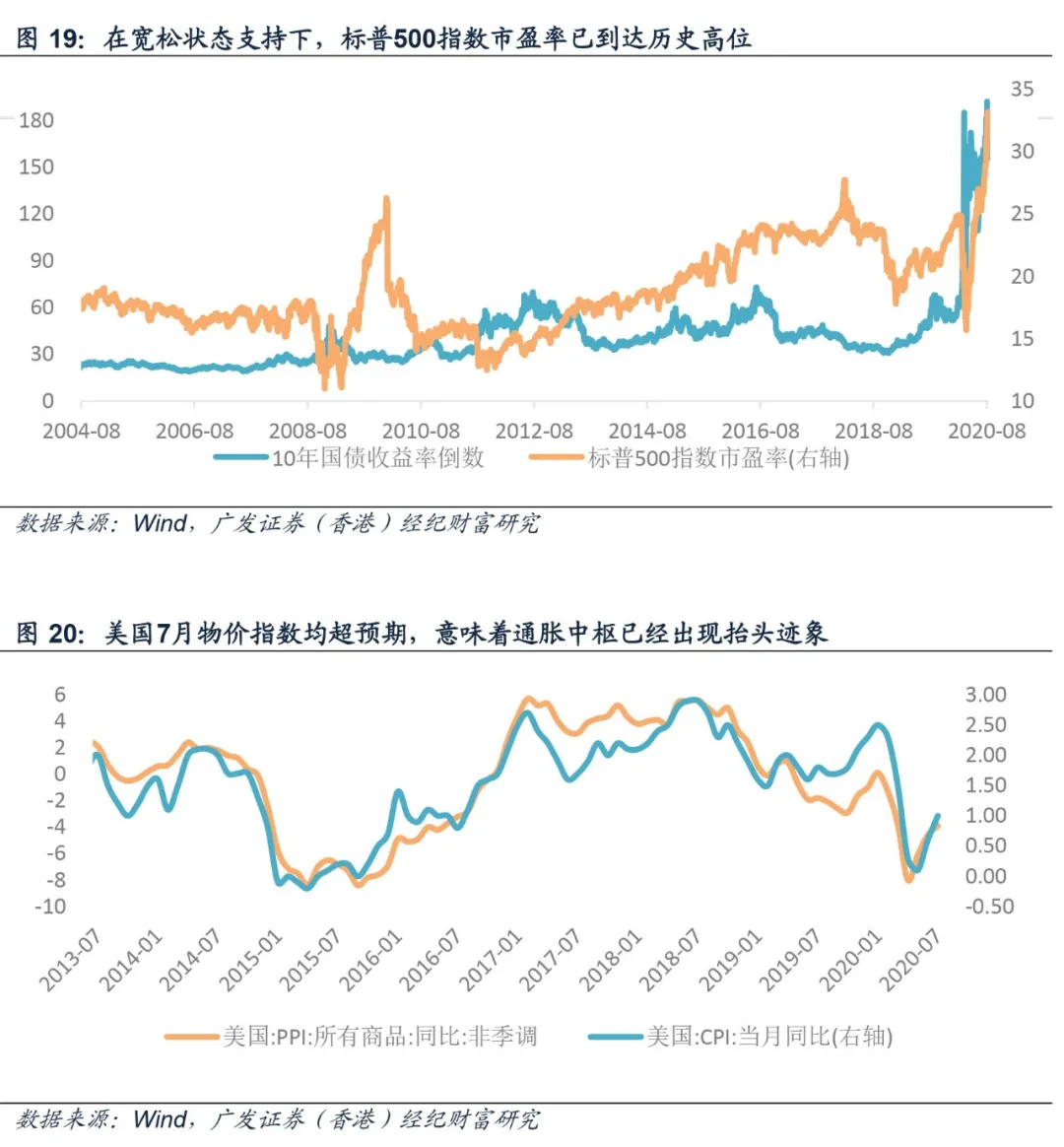

2008年金融危机和2011年欧债危机爆发后,面对经济下行压力,各发达经济体普遍采纳了现代财政理论(MMT)中财政货币化的解决方案,即通过央行直接购买国债的方式为政府债务融资、并将利率控制在较低水平。不过,量化宽松(Quantitative Easing,QE)和收益率曲线控制(Yield Curve Control,YCC)在欧日实践的效果并不理想,未能对实体经济产生明显的提振效果,反而加剧了市场对于货币超发、通胀抬头、国家信用下滑的担忧。

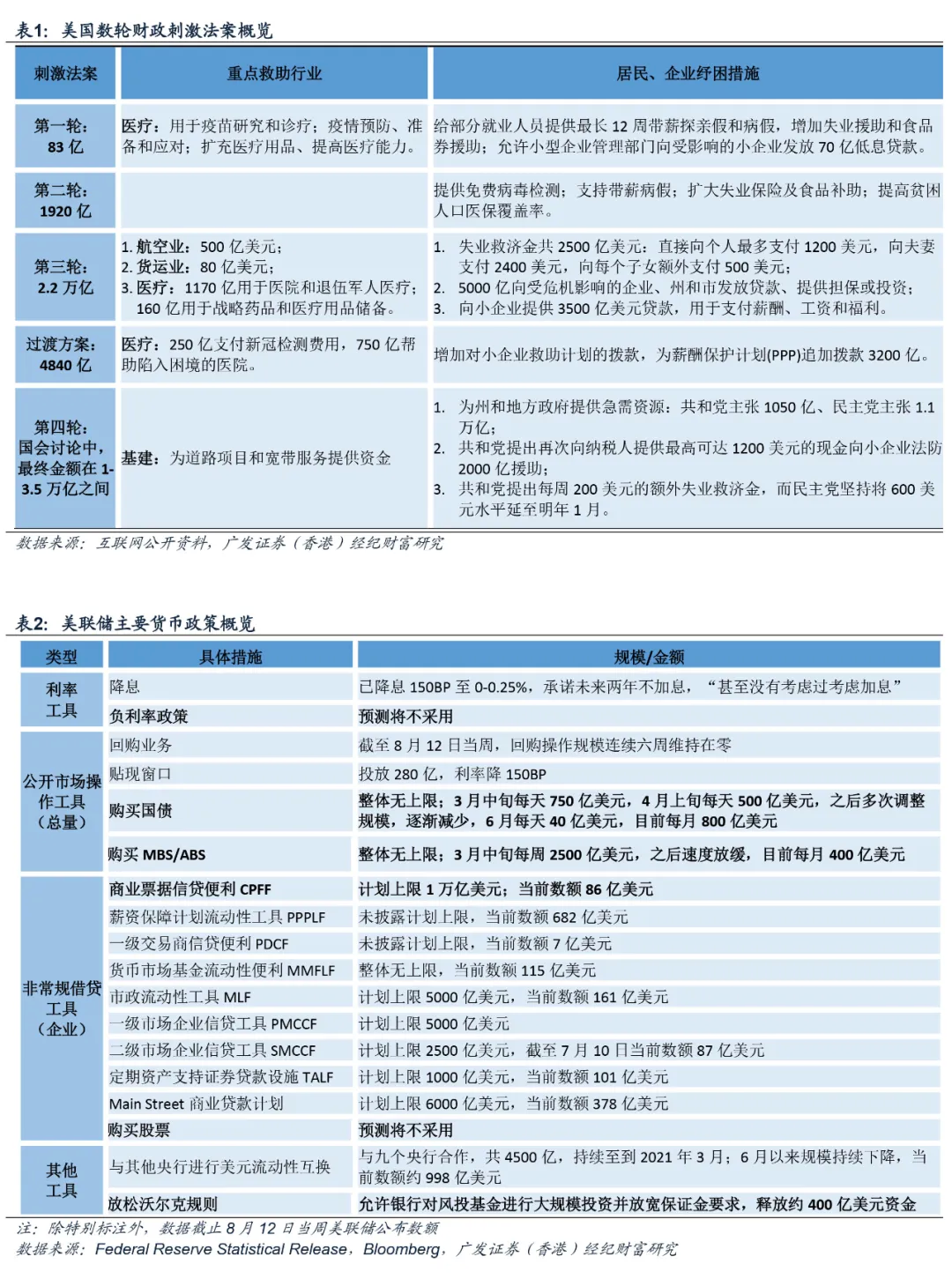

本轮卫生事件暴发之后,美国政府累计出台了总值近3万亿美元的财政刺激法案。然而,在卫生事件暴发之前美国财政就已处于捉襟见肘、入不敷出的状态,支出的增量部分几乎全部依赖于赤字融资(即增发国债)。为防止国家债务危机的爆发并配合财政刺激的推行,美联储开始采取“无底线”宽松政策,兜底联邦政府债务,同时承诺未来两年都将基准利率压在0%、以降低财政的利息负担。从实际操作结果来看,过去五个月联储的购债节奏基本上与财政刺激力度的变化保持了一致,还通过QE 量级的调整完成了实质上的YCC操作,令美债收益率曲线波动范围显著收窄,名义利率整体在低位企稳,黄金的类债券属性也有所减弱。

不过,连番刺激之下美国经济并未出现强劲的“V型反弹”,复苏节奏受到了卫生事件再度暴发的显著拖累。截至7月底,前期通过的财政拨款已基本消耗殆尽,美国国会开始就新一轮的刺激展开辩论。同之前的状况类似,新增的财政支出仍然必须通过赤字融资和联储兜底的方式完成。在复苏前景不明、财政开支可能陷入“无底洞”的背景下,美联储的政策独立性愈发受到侵蚀:配合财政的宽松政策推出十分容易、但退出却受到多重阻力(“棘轮效应”)。由于美联储的资产负债表已经十分臃肿,继续“无纪律”地超发货币引发了市场对于后续经济出现恶性通胀的担忧(大宗商品价格也已回到卫生事件暴发前水平)。通胀预期的升温使得已处于负数区间的实际利率进一步走低,黄金则凭借其“抗通胀”属性受到追捧,成为8月初金价创下历史新高的最重要因素。

3. 市场对美元的信心大幅下滑,金价“此消彼长”

美元的贬值实际上是国内升温的通胀预期在国际市场的一个映射。由于美元兼有世界流通货币的作用,当其他经济体对于美元兑换的信心下滑时,其汇价将整体承压,并通过“跷跷板”机制抬升黄金作为储备货币的名义价值。

在实际利率优势收窄的背景下,2019年之后美元指数已经出现了边际走软迹象,但这一态势在卫生事件暴发初期被打破:彼时在“现金为王”的极限避险心理驱动之下,市场出现了流动性踩踏现象,大量资产和外汇被寻求兑换为美元,也带动美元指数连创新高、追平了自2002年以来的新高值103。不过,随着美联储大量投放流动性并与各国央行签订货币互换协议以保障供应,美元的恐慌性抢购结束,币值开始回调。

如前文所述,为应对卫生事件美国采取了“财政加码+联储兜底”的方法,但连番刺激之下经济却并未见强劲反弹。随着财政弹药消耗殆尽,美国不得不再度效法前期的手段进行融资。然而,这种“无节制”和“无纪律”的财政和货币政策带来的影响不断外溢,其结果是全球必须共同承担美元超发所带来的“铸币税”,这严重动摇了市场对美元作为全球储备货币的信心,市场抛售加剧。八月初,美元指数一度下探至92关口,创逾两年的新低,较三月的高点大幅下滑超10%,同时也助力黄金创下新高。

值得一提的是,本轮金价上涨与前期创下历史高点时的2011年背景相似,均是“美国推行大规模QE--政府债务占比迅速攀升--市场担忧美国主权信用风险”。今年8月初美国的长期主权信用评级展望被惠誉降至负面,而2011年标普公司也曾将美国的信用评级由“AAA”降至“AA+”。评级的下调及其背后反映出的信心滑坡,都成为了推动金价大涨的催化剂。

4.环球不确定性高企持续刺激避险需求

(1)卫生事件:卫生事件目前仍然是环球不确定性的主要来源,美国与欧洲在推进复工复产之后新增确诊均再次出现了不同程度的反弹,印度、巴西以及其他拉美和非洲的人口大国仍然居高不下。疫苗的研发虽然已经取得重大突破,但目前多数仍停留在耗时最长的第三阶段临床试验之中,年内全面推广接种的概率相对较低。随着北半球秋冬季的到来,各国或将再次面临病毒传染率上升,社会重新封锁,经济增长受损的挑战。

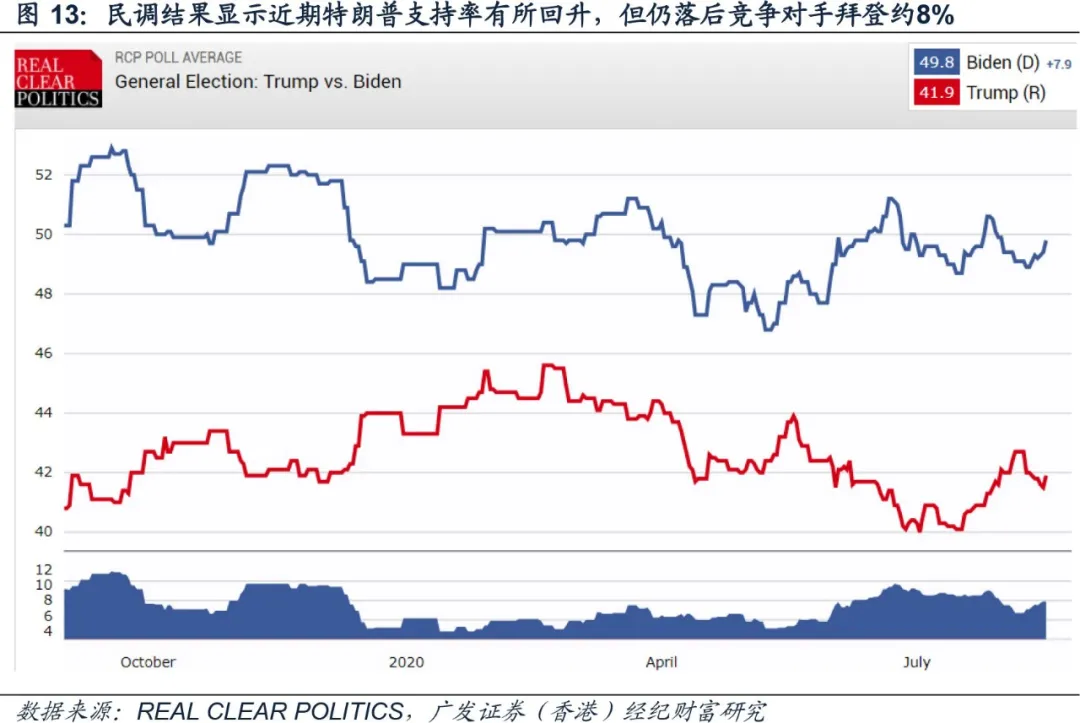

(2)地缘政治与经济政策:今年11月份美国将进行总统大选。越临近选举,美国两党在内政外交等诸多领域的斗争越发激烈。以新一轮刺激法案为例:共和党倾向于缩减刺激规模(总额1.1万亿美元)以减小财政压力、通过更多的减税法案而非失业救济来推动就业和经济复苏;民主党则提出了总额高达3.5万亿的法案并维持目前的失业津贴水平。两党的尖锐矛盾事实上反映出了执政理念的巨大差异,而由于共和党和民主党分别控制了参众两院,法案整体的磋商进展缓慢,特朗普甚至威胁“绕开国会”、直接签署纾困法案,这大幅加剧了经济政策的不稳定性。

此外,美国总统选战也带来了外溢效应。特朗普政府将对华政策作为竞选筹码,意在通过塑造对华强硬形象来挽救不断下滑的支持率。近期中美博弈的各个领域所累积的矛盾和争端均有进一步升温的风险,整体而言不确定性大于确定性,对于市场情绪和风险偏好产生明显的压制。此外,欧元区的经济政策同样存在变数:虽然7月底欧盟通过了7500亿欧元复兴基金以及共同发债的计划,但成员国内部仍然分歧巨大,后续经济政策的推行将面临重重挑战,而英国脱欧谈判僵局、中东地区政局不稳也是潜在的风险点。

在环球不确定性高企的状态下,黄金的避险对冲属性日益重要。2020年上半年,全球黄金总需求受到首饰和工业需求疲软的拖累而出现6%的下滑,但投资需求却不断增加,Q2更同比飙升98%,占据总需求约六成,逼近08年全球金融危机时的高位水平;黄金ETF也连续七个月录得净流入、增量净额创下历史记录。

值得关注的是,8月初金价在创下新高的同时波动率中枢也有所提升,投机空头头寸数量增加,表明市场情绪已经逐步从前期过热的状态之中走出,部分投资者寻求获利了结。此外,美国两党刺激法案谈判进展缓慢损害市场宽松预期、7月份部分经济数据表现良好带动美元汇价小幅回升、财政部“降价”发行1120亿美元国债引发名义利率反弹等三大因素共同抬高了实际利率,促使近期金价出现了一定的调整。

三、后续金价走势展望:实际利率低迷将持续支撑金价

短期内,在经历一轮高涨之后,金价将在1900-2000美元的关口迎来新一轮的整固和蓄势阶段。而若将视角拉长,未来1-2年内全球的主线矛盾仍然是控制卫生事件以及刺激经济复苏,实际利率水平也仍将处于低位,这将持续支撑金价的走势。

具体来看,美联储已承诺未来两年都会将利率压在极低水平并基本排除负利率的可能性,还通过QE实现了对国债收益率曲线的控制,因此未来名义利率仍将在历史低位保持相对稳定,黄金的类债券属性也有所削弱。另一方面,虽然目前国会两党仍就刺激法案争持不下,但“宽松可能会迟到、但不会缺席”:只要卫生事件持续压制经济复苏前景,美国就一定会出台刺激政策,经常项目和预算赤字也就存在边际失控可能性,联储局也仍将“无底线”地投放流动性,进而推高通胀中枢(最新公布的美国7月CPI与PPI增速均大幅超出市场预期)。

此外,美国大幅度的宽松外延到国际层面是名义利率差距的收窄甚至是整个国家信用的受损,叠加此前支撑币值的经济比较优势丧失,美元将持续处于贬值通道之中,这也将通过定价的“跷跷板”机制抬升黄金作为储备货币的价值。而从避险层面来看,卫生事件、经济政策和地缘政治的不确定性持续高企,而美股等权益资产已显著背离经济基本面、风险不断累积。因此,市场对于避险资产的配置需求仍在不断提升的过程之中。相较于波动率收窄的国债,现阶段黄金仍是避险效果最好的资产类别。

风险提示:经济反弹超预期、通货紧缩超预期、政策收缩超预期、疫苗研发进度超预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP