腾讯控股(00700)全面超预期,手游再度成为最大亮点

本文来自微信公众号“学恒的海外观察”,作者:王学恒 谢琦。

摘要

总览:全面超预期,手游再度成为最大亮点

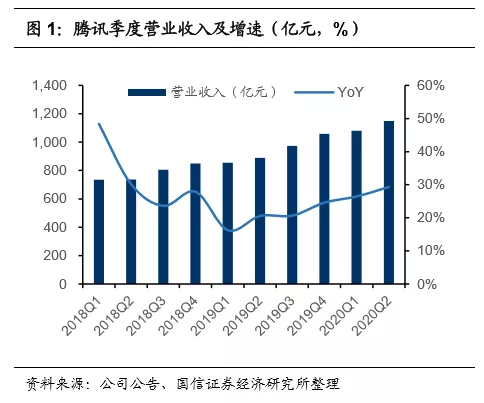

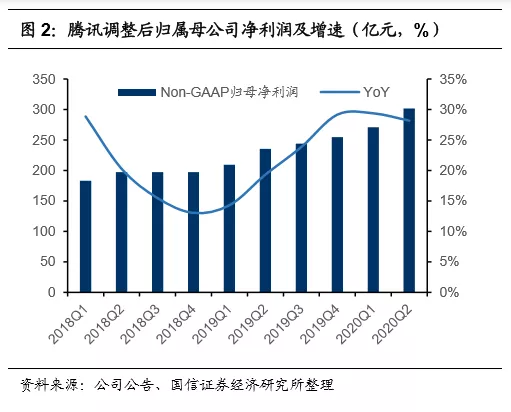

2020Q2,腾讯(00700)实现收入1148.8亿元人民币,同比增长29%,超出彭博一致预期2.1%;Non-GAAP下归母净利润301.53亿元,同比增长28%,超出彭博一致预期3.4%。值得注意的是,本季度分占联营/合营公司亏损为2.95亿元,2019年同期该指标为23.7亿元,剔除该影响后,本季度调整后归母净利润约304.5亿元,同比增速约40%。

网络游戏:手游环比正增长是最大惊喜

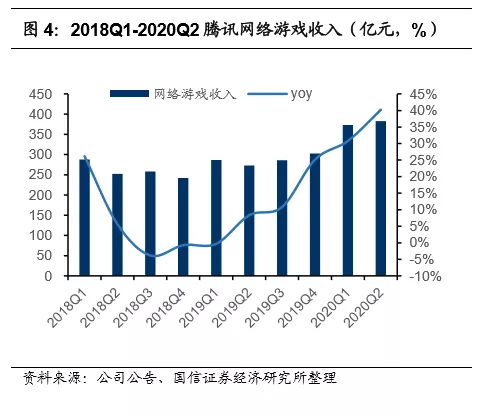

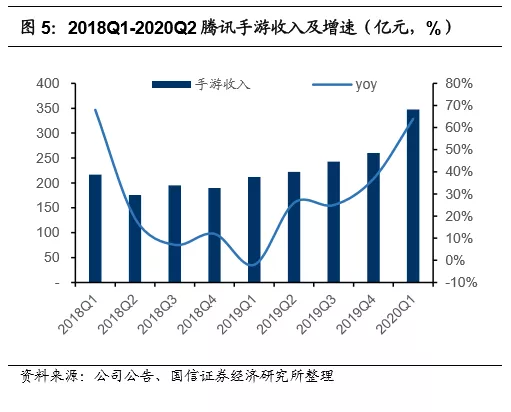

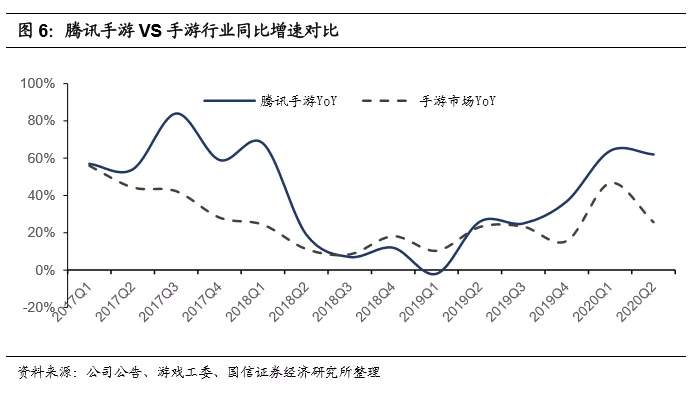

本季度网络游戏业务收入为382.88亿,同比增长40%,环比增长3%,超出此前市场最乐观的预期。其中手游收入为359.88亿元,同比增长62%,环比增长4%,此前市场预期手游增速约50%。惊喜的是,本季度手游增速再次显著跑赢大盘,游戏工委数据显示二季度手游行业增速约为26%,说明海外游戏表现优异,国内手游市场集中度大概率在持续提升。

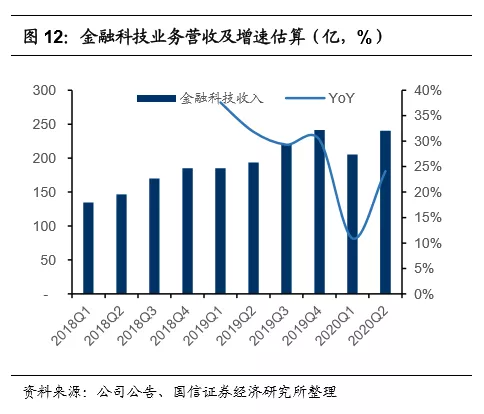

金融科技:恢复良好,毛利率继续增长,商业化有余力

根据云业务收入推算,2020Q2,金融科技实现营收约240亿元,同比增长约24%,增速较一季度显著回升。毛利率方面,我们估算本季度金融科技业务毛利率约36.7%,同比增长约7.8pct,结合公告内容,主要系理财业务高速发展。我们判断,随着小程序电商、腾讯系平台美团、拼多多、京东的高速发展,其商业支付底盘有望继续提升。

投资建议:维持“买入”评级

我们上调2020-2022年盈利预测,预计2020-2022年Non GAAP下净利润分别为1227、1504、1800亿元,上调幅度分别为1%、1%及1%;上调目标价至600-634港币,上调幅度分别为15%及12%,对应2021年PE为35-37倍,相对当前股价估值空间为15%-22%,继续维持“买入”评级。

风险提示

游戏出海政策性风险;新产品上线推迟的风险;新产品用户活跃度不及预期;全球卫生事件不确定性导致的系统性风险等。

报告正文

财报总览:全面超预期,手游再度成为最大亮点

2020Q2,公司实现收入1148.8亿元人民币,同比增长29%,超出彭博一致预期2.1%(彭博一致预期为1124.29亿人民币);Non-GAAP下归母净利润301.53亿元,同比增长28%,超出彭博一致预期3.4%。值得注意的是,本季度分占联营公司亏损为2.95亿元,2019年同期分占联营公司盈利为23.7亿元,剔除该因素影响后,本季度调整后归母净利润约304.5亿元,同比增速约40%。

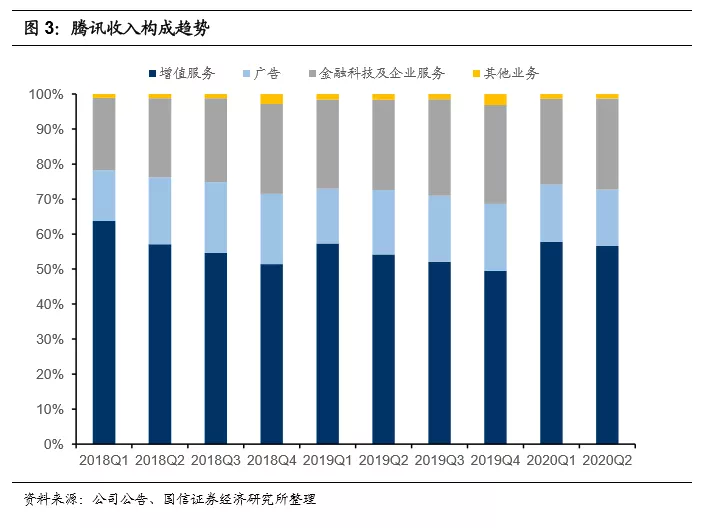

分业务来看,2020Q2,增值业务、网络广告、金融科技及企业服务收入分别为650.02、185.52、298.62亿元,同比增长35%、13%、30%。从结构上来看,卫生事件对金融科技业务的影响显著降低,本季度,金融科技及企业服务占收入比重为26%,环比提升2pct。

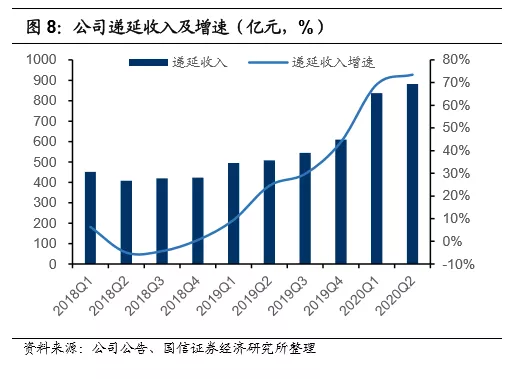

整体来看,腾讯二季度的表现亮点较多。收入及调整后净利润均超市场预期,在一季度的高基数下,手游业务依然实现了环比4%的正增长,超出市场最乐观的预期。金融科技及广告业务基本符合市场预期,尤其是社交广告,在朋友圈广告库存同比增量不大的情况下,依然保持了27%的同比增长,体现出了较强的韧性。且递延收入再创历史新高,为后续业绩提供丰厚的安全垫。

网络游戏:手游环比正增长是最大惊喜

本季度网络游戏业务收入为382.88亿,同比增长40%,环比增长3%,超出此前市场最乐观的预期。其中手游收入为359.88亿元,同比增长62%,环比增长4%,此前市场预期手游增速约50%。值得惊喜的是,本季度手游增速再次显著跑赢大盘,游戏工委数据显示二季度手游行业增速仅为26%,说明海外游戏表现优异,市场集中度大概率在持续提升。

国内手游表现优异,主要系1)《王者荣耀》在周年活动“五五开黑节”期间发布多款顶级皮肤,提升了用户活跃度;2)《和平精英》更新了内容及游戏模式;3)新游方面,推出了《战歌竞技场》、《一人之下》及《荒野乱斗》,其中,《荒野乱斗》登上今年6月iOS中国下载榜榜首,延续了该游戏在快节奏3V3 MOBA类型游戏中的全球领先地位。

海外方面,二季度卫生事件爆发叠加新游《Valorant》、《符文大地传说》及《CODE:D Blood》推出,使腾讯游戏月活用户数同比、环比均出现增长。其中,《Valorant》在第二季度已经成为Twitch上全球观看时长最高的游戏。

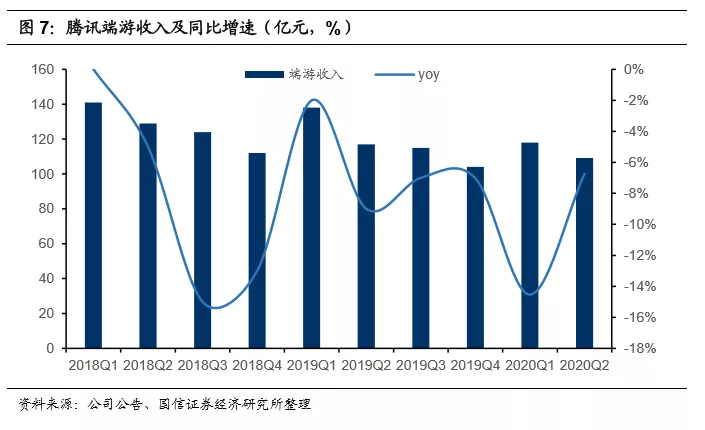

端游下滑幅度有所收窄,主要系《Valorant》在海外表现优异所致。本季度端游实现营收109.12亿元,同比降低7%,下滑幅度较一季度显著收窄。国内方面,《地下城与勇士》及《穿越火线》收入有所降低,而海外二季度卫生事件爆发,Riot

Games推出沉浸式端游《Valorant》,该游戏在二季度成为Twitch上全球观看时长最长的游戏,一定程度上扭转了公司端游收入下滑的趋势。

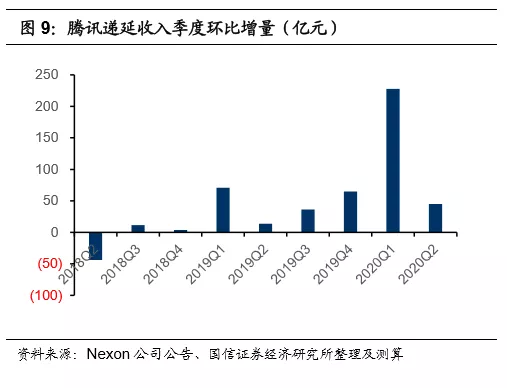

本季度递延收入为882.17亿元,随玩家复工及开学,递延收入增量恢复至正常水平。一季度在国内卫生事件的影响下,递延收入的环比增量高达227.7亿元,创历史新高。二季度随消费者复工,递延收入环比增量恢复至正常水平。2019年,腾讯各季度递延收入增量平均值为46.44亿元,本季度递延收入增量为45.01亿元。递延收入持续创历史新高,腾讯后续业绩依旧拥有稳定的安全垫。

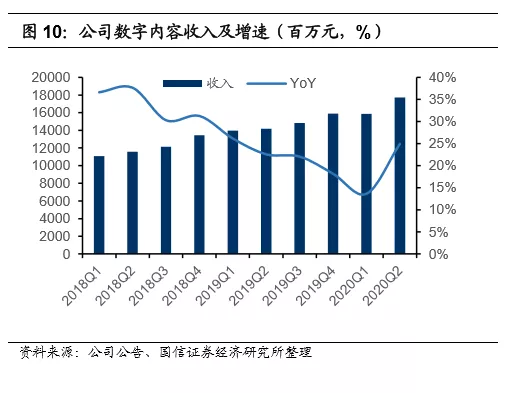

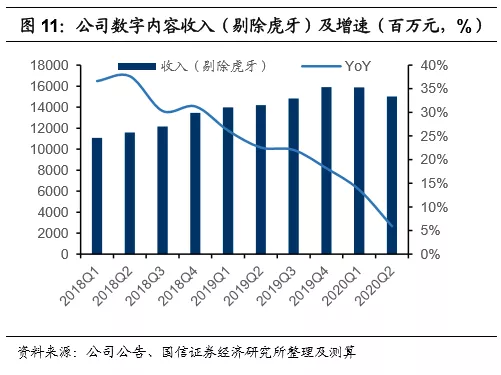

数字内容:虎牙并表推动增长

2020Q2,公司数字内容实现营收177.2亿元,同比增长25%,主要系虎牙自2020年4月起并表所推动。剔除虎牙影响后,本季度数字内容收入为150.17亿元,同比增长6%,增速稍有放缓。结合阅文及腾讯音乐财报,我们推测增速放缓主要系QQ会员、QQ空间、直播等业务收入增速放缓所致。

数字内容的长远发展依旧值得看好。值得注意的是,在视频及音频内容服务数的驱动下,二季度腾讯收费增值服务账户数同比增长20%至2.03亿,其中,长视频会员数同比增长18%至1.14亿;音乐服务会员数同比增长52%至4700万。与长视频相比,音乐付费渗透率增速虽然缓慢,但腾讯音乐卡位版权及内容优势,壁垒深厚,并积极拓展广告、长音频、TME Live等其他商业模式,长远发展依旧直接看好。

金融科技及企业服务:恢复良好,毛利率继续增长

我们估算金融科技业务同比增速为24%,毛利率保持稳健增长。腾讯未单独披露金融科技业务收入及盈利情况,我们根据云业务收入推算,2020Q2,金融科技实现营收约240.14亿元,同比增长约24%,增速较一季度显著回升。商业支付及理财平台在用户及业务规模上都有所增长,推动金融科技收入同比环比双双上涨。餐饮及零售行业支付解决方案需求上升,推动了商业支付日均交易量及单笔金额的上涨。

毛利率方面,我们估算本季度金融科技业务毛利率约36.7%,同比增长约7.8pct,结合公告内容,主要系毛利率较高的理财业务资产保有量及活跃用户数同比增长所致。

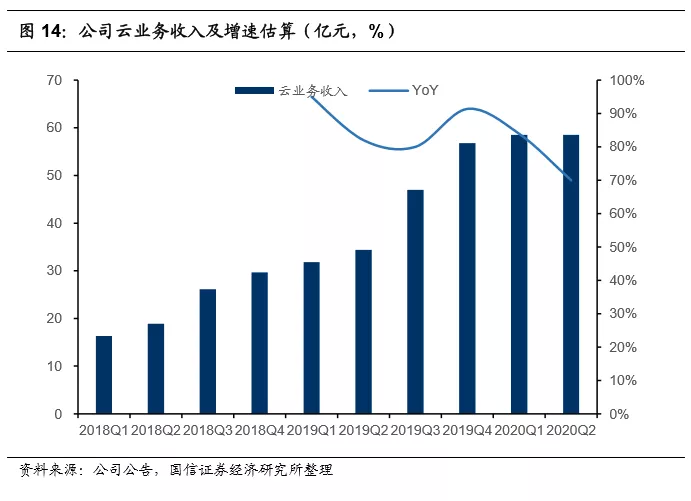

云业务:本季度,云及其他企业服务同比环比均有所增长,主要受互联网公司及公共服务领域客户的云服务用量增长所驱动。但卫生事件的影响下,线下项目的交付工作在二季度尚未完全恢复。我们估算本季度云业务及企业服务收入约59亿元,环比小幅增长。

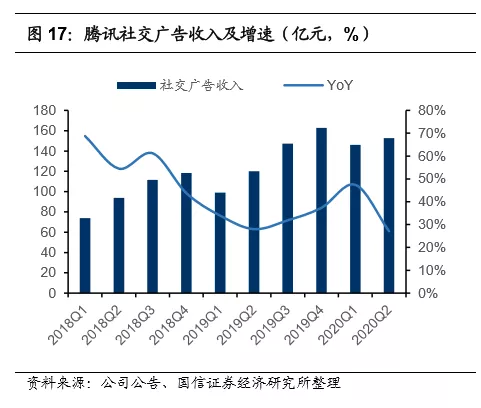

广告业务:社交广告展现出较强的韧性及潜力

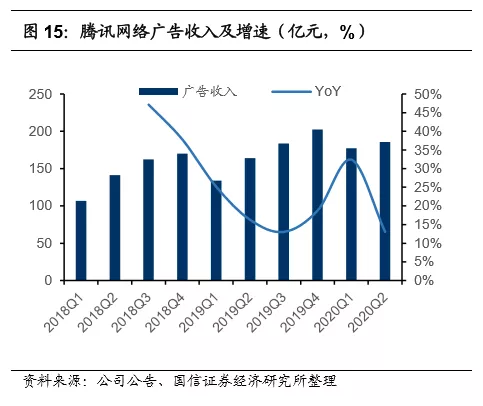

2020Q2,腾讯广告收入为185.52亿元,同比增长13%,基本符合此前市场预期。网络广告增速较一季度放缓,主要系一季度,游戏及互联网行业受益于居家办公,广告开支有所增加,二季度广告开始回落至正常水平。

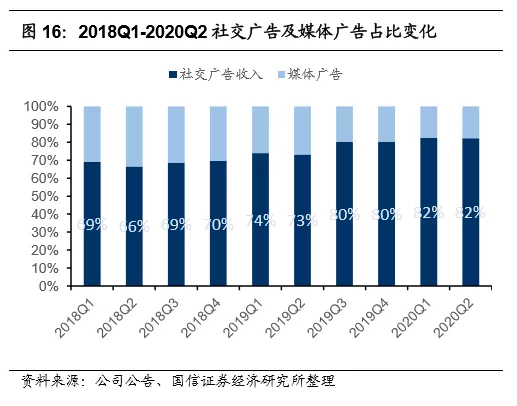

社交广告的韧性及潜力值得关注。二季度,社交广告实现营收152.62亿元,同比增长27%,略超我们的预期。主要系朋友圈广告库存有所增加,以及移动广告联盟中,视频广告占比大幅增长至40%以上,使eCPM有所增长。值得注意的是,一季度社交广告逆势增长,主要系游戏、在线教育行业需求井喷而驱动,二季度已有所回落。朋友圈广告库存方面,2020年2月腾讯正式开放朋友圈第四条广告位,其第三条广告位开放于2019年5月,即今年一季度的广告库存比较口径为4条VS

2条,而二季度的库存比较口径为4条VS 3条。在广告库存边际增长降低的情况下,社交广告依旧取得优异增长,我们判断,其广告精准度有所提升。

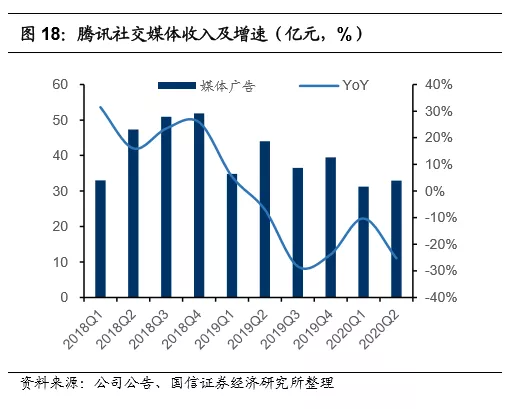

媒体广告延续颓势,下半年或有边际改善。二季度,腾讯媒体广告实现营收32.9亿元,同比下滑25%,下滑幅度较一季度显著提升,主要系品牌广告主需求疲软,及部分综艺及电视节目递延,使收入同比大幅下跌。公司预计部分综艺节目及电视剧将于今年下半年播放,三四季度媒体广告有望迎来边际改善。

7月,公司推出了整合的广告投放管理平台,广告主可以通过该平台更有效率的在腾讯所有资源位投放广告,新平台的推出预计会增强竞价效率,并为广告主提供更精准的定向投放服务。

投资建议

整体来看,本次财报表现亮点较多:

1) 手游业务取得环比4%的正增长,超出此前市场最乐观的预期,大幅跑赢行业增速,这说明手游的集中度在进一步提升;

2) 金融科技业务恢复良好,商业支付日均交易量及单笔金额在持续上涨,商业支付底盘有望继续扩大,该业务商业变现仍有余力;

3) 社交广告表现出较强的韧性,在朋友圈库存边际增长不大的情况下,依旧取得了27%的同比正增长,说明公司的广告效率在持续提升;

4) 递延收入继续增长至882.17亿元,为后续业绩提供良好的安全垫;

5) 剔除分占联营/合营公司亏损因素影响后,本季度调整后归母净利润约304.5亿元,实际同比增速约40%。

中期来看,腾讯即将迎来强劲的手游产品周期,《英雄联盟》手游、《地下城与勇士》手游、《CODM》等均是潜在的爆款手游,为明、后年的利润增长提供有力支撑。

长期来看,金融科技+手游出海,有望再造一个腾讯。

近日,受美国封禁WeChat事件影响,公司股价有所回落。我们估算,该事件对公司近两年净利润影响在1%以内,无需多度担忧。本次财报的亮眼表现,预计将给予市场较强的信心。基于对公司长远发展的看好,我们上调2020-2022年盈利预测,预计2020-2022年Non GAAP下净利润分别为1227、1504、1800亿元,上调幅度分别为1%、1%及1%;上调目标价至600-634港币,上调幅度分别为15%及12%,对应2021年PE为35-37倍,相对当前股价估值空间为15%-22%,继续维持“买入”评级。

风险提示

游戏出海政策性风险;新产品上线推迟的风险;新产品用户活跃度不及预期;全球卫生事件不确定性导致的系统性风险等。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP