影院复工,如何看行业经营拐点?

本文来自微信公众号“观媒万象”,作者:国信传媒张衡团队。

复工令下影院重启,公共卫生事件冲击下的再思考

1)7月16日国家电影局发布通知,宣布低风险地区在电影院各项防控措施有效落实到位的前提下,可于7月20日有序恢复开放营业,中高风险地区暂不开放营业,标志电影行业重启;2)复工首日单日票房合计358.63万,7月单月票房破2亿,老片贡献一半票房;整体上座率较低,一方面因缺乏新片拉动,另一方面影片时长受限且排片减半;3)公共卫生事件冲击之下亦暴露行业整体较弱的抗风险能力:一是影院运营成本端控制仍有提升空间;二是缺乏对线上经营平台的投入,会员体系培养及线上发行仍有缺憾;三是影院的零售消费属性变强,影院的文化空间属性需要加强。

影院运营刚性成本导致院线续亏,预计20年票房同比减少2/3以上

1)影院复工推动院线恢复,但部分影院面临公共卫生事件后时代员工招聘、现金流紧缺等问题,影院经营有明显的经营杠杆效应,具体表现为利润变动幅度大于收入变动幅度,即便复工但固定成本使得院线公司20Q2-20Q3续亏;2)根据我们的测算,在悲观/中性/乐观场景下,预计2020年下半年平均票价分别为30.08/31.67/33.25元,基于20H2上座率在6.5%~7.5%的假设(2019年上座率为11%),预计总观影人次分别为4.09/4.40/4.72亿人次,综合以上预计2020年票房145~168亿。

预计利润拐点在21Q1,长期票房恢复看上座率,“内容为王”逻辑不变

从盈利能力来看,预计21Q1上市公司影院迎短期拐点,如20Q4中国票房达到110亿以上,可提前实现盈利转正;长期来看,决定票房的核心变量是票价、银幕数和上座率,其中票价围绕37元上下波动,银幕数短期目标为恢复至8万块,上座率取决于内容和公共卫生事件恢复度,按照长期上座率12.5%~13%的乐观预期,国内票房在21年有望突破700亿。此外“老片复映”、“院转网”是特殊时期的特殊措施,长期逻辑仍在“内容为王”,内容质量始终是行业最核心要素,经历行业下行周期之后,内容龙头价值愈发凸显。

投资建议:电影院线有序复工,看好院线整合和内容龙头

建议重点关注两条主线:1)院线整合:中小影院出清,行业集中度提升,龙头优势稳固;2)优质内容龙头:经历下行周期行业龙头份额有望持续提升。

风险提示:公共卫生事件反复对电影院线持续冲击;影片内容质量不及预期,观影人次恢复不足;行业整合出清,市场竞争激烈。

投资摘要

关键结论与投资建议

1)我们认为影院复工推动院线行业恢复,部分影院面临公共卫生事件后时代员工招聘、现金流紧缺等问题,目前影片排片有序恢复,电影院线处于缓慢恢复期;2)“老片复映”和“院转网”解燃眉之急,行业的长期逻辑仍然在“内容为王”,重点关注8月21日上映的《八佰》票房表现;3)我们预计2020年全年票房在145亿~168亿之间,短期来看,预计21Q1上市公司影院迎短期拐点,如20Q4中国电影票房达到110亿以上,上市公司电影院线可提前实现经营恢复;4)长期来看,我们认为决定票房的核心变量是票价、银幕数和上座率,其中票价确定性较强,银幕数短期目标为恢复至8万块,上座率取决于电影内容和公共卫生事件恢复程度,按照12.5%~13%乐观上座率预期,预计21年票房有望突破700亿;5)建议重点关注两条主线:a)院线整合:中小影院出清,行业集中度提升,龙头优势稳固;b)优质内容龙头:经历下行周期行业龙头份额有望持续提升。

核心假设或逻辑

1、假设Q4影片排片逐渐常态化,20H2上座率维持在6.5%~7.5%;

2、假设20年影院运营维持2019年影院运营的经营刚性成本;

3、假设21年起银幕数每年增长5000块,票价维持37元上下波动。

与市场预期不同之处

市场对影院复工预期较高,我们认为更多是复工提振情绪向好,经过我们的测算,公共卫生事件冲击对行业影响较为长期,乐观预期下21年可恢复但短期拐点看20Q4行业票房是否能恢复至110亿以上,预计大概率将在21Q1迎业绩恢复的拐点;市场普遍从内容端入手,按照爆款逻辑分析电影行业并预测全年票房,我们结合电影行业供给端和需求端的分析寻找行业长期驱动力和核心要素,长期来看,行业向好仍然看上座率,上座率取决于内容质量和公共卫生事件恢复下的排片率和上座率,“内容为王”逻辑不变。

股价变化的催化因素

1、影片集中复映,爆款电影票房大超预期;

2、中小影院关停潮后迎来头部院线的大规模整合潮;

3、院线公司积极开拓非票业务,有效弥补票房业务亏损;

4、公共卫生事件后行业恢复情况较好,中长期拐点提前到来。

核心假设或逻辑的主要风险

1、公共卫生事件反复对电影院线持续冲击;

2、 影片内容质量不及预期,观影人次恢复不足;

3、行业整合出清,市场竞争激烈。

政策端:复工令下影院有序复工

16日国家电影局发布有条件复工令

7月16日,国家电影局发布《国家电影局关于在公共卫生事件防控常态化条件下有序推进电影院恢复开放的通知》,宣布低风险地区在电影院各项防控措施有效落实到位的前提下,可于7月20日有序恢复开放营业。

影院复工需要遵循以下条件:1)坚持分区分级原则。中高风险地区暂不开放营业,一旦调整为中高风险地区,及时按要求暂停营业;2)严格落实属地管理和行业管理责任。复工需报当地党委和政府同意后,要制定公共卫生事件防控方案和应急预案,各地具体复工时间及有关安排向国家电影局报备;3)精准科学落实防控措施。电影院恢复开放要把防疫安全放在第一位,夯实院线、影院的主体责任,严格遵守当地公共卫生事件防控部门要求,健全制度,完善措施,切实做到常态防控到位、预约限流到位、排片间隔到位、人员排查到位、环境消毒到位、应急处置到位。

影院复工为有条件复工:1)实名购票;2)交叉隔座售票,陌生观众间距1米以上,上座率不得超过30%;3)单片时间不超过2小时;4)日排片减半,延长场间休息时间,对影厅充分清洁消毒;5)观影需要全程佩戴口罩,需要专人监督;6)专人值守,测量入场观众体温,配备手消毒剂;7)原则上不售卖零食和饮料,影厅内原则上禁止饮食。

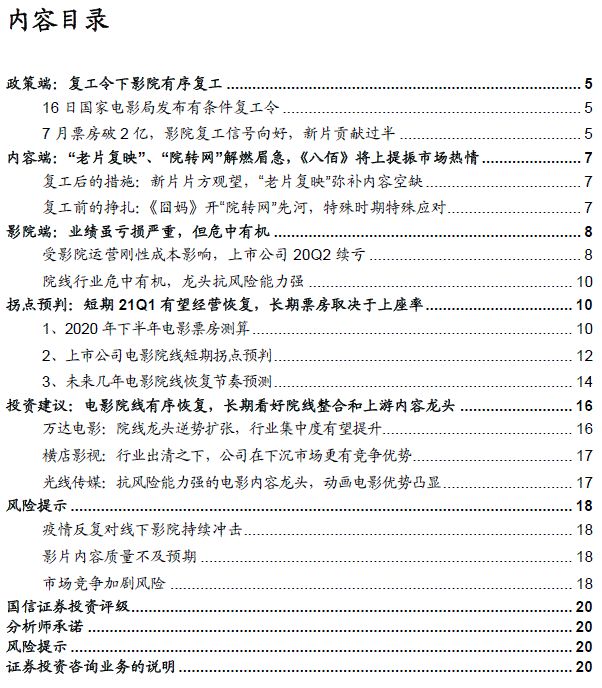

7月20日复工首日,全国复工影院总数达910家,全国影院复工率达8.1%,我们认为影院复工推动院线行业恢复,部分影院面临公共卫生事件后时代员工招聘、现金流紧缺等问题,影院有条件复工使得影院完全恢复元气还需时日。

截至7月31日,全国复工影院总数达6995家,复工率达63.8%,复工率前5的城市分别为江西省(82.1%)、山东省(81.4%)、湖南省(76.2%)、安徽省(74.1%)和浙江省(73.3%)。

7月票房破2亿,影院复工信号向好,新片贡献过半

3月底影院曾短暂复工,3月20日、21日国内分别有486家、507家影院复工,票房分别是1.38万元、3.1万元。3月23日,全国超500家影院复工,但全国单日总票房一直徘徊在2-3万,最高一天刚突破10万,3月25日,全国共复工影院528家,购买人数维持在3000+,场均人次只有1人,3月27日晚间国家电影局紧急发布通知:所有影院暂不复业,已复业的立即暂停营业,所有复业时间等国家电影局通知。

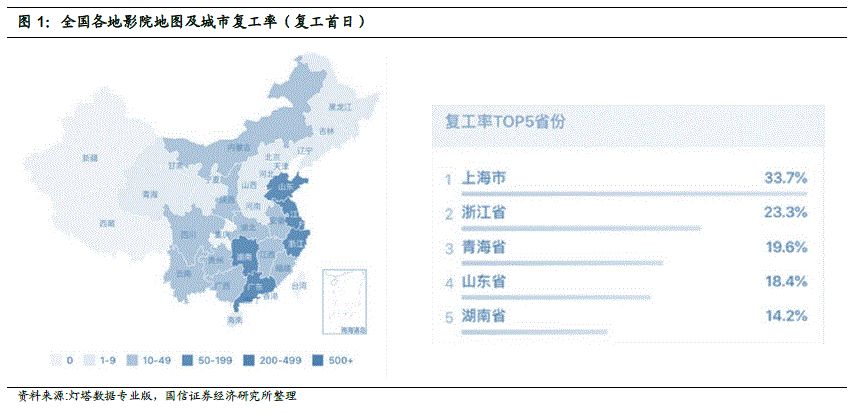

时隔4个月,国家电影总局正式颁布有条件复工通知。根据灯塔数据,7月20日单日总票房合计358.63万(不含服务费为311.95万),总出票15.79万,总场次1.04万,平均票价22.7元。其中新片《第一次的别离》录得分账票房139.95万,占当日总票房的45%,排片占比30.2%,7月20日首日上映影片整体上座率较低,一方面多数影片为老片复映,另一方面影片时长受限且排片减半,导致整体片源受限。

截至7月31日,7月合计实现票房2.13亿,平均票价26.7元,票价恢复情况较好,Top10影片合计实现票房占比86%,其中前十位票房新片上映共5部,新片票房占比55%,其中新片上座率和场均人次显著高于老片,我们认为随着新片上映,影院持续回暖,预计老片将持续贡献20Q3总票房的1/3。

内容端:“老片复映”、“院转网”解燃眉急,《八佰》将上提振市场热情

复工后的措施:新片片方观望,“老片复映”弥补内容空缺

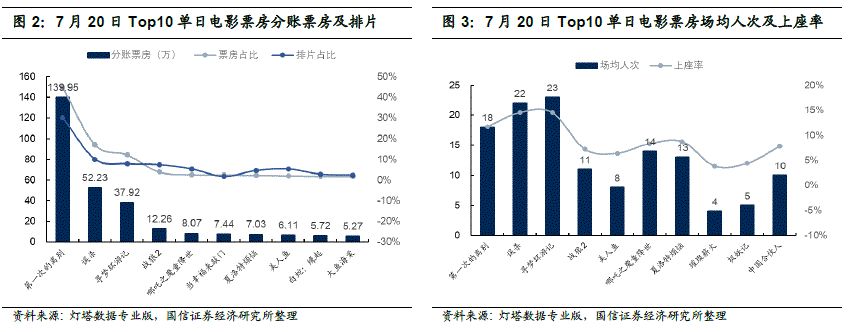

影院老片构成市场上的主力影片,大部分内容公司处于观望期。从新片内容看,以动画片、进口影片为主,多数新片并非热门影片,涉及的上市公司主要有幸福蓝海、华谊兄弟、光线传媒、中国电影等。值得注意的是,华谊兄弟重磅影片《八佰》提档至8月21日上映,预计将成为8月重点票房贡献影片。但整体来看,考虑观众恢复观影需要时间,大部分片方处于观望期,相对折中的办法是老片复映。

7月复工恢复期,老片复映是中国电影市场的主要类型。根据我们的统计7月20日以来共复映老片36部,占7月总上映影片数的82%,多为经典热映影片,包括《捉妖记》《美人鱼》《十二生肖》《北京爱情故事》《狼图腾》《中国合伙人》《战狼2》《风声》《哪吒之魔童降世》《夏洛特烦恼》《白蛇缘起》《超时空同居》《大闹天宫》《大鱼海棠》《阿凡提之奇缘历险》《寻梦环游记》《何以为家》《一条狗的使命1、2》《当幸福来敲门》等,其中3月短暂复映的《误杀》重新上映。国产复映影片以及部分批片《何以为家》片方不参与分账,除此之外的复映进口影片则进行正常分账,目前全国影院都处在免缴专资和增值税的政策期间,故这些影片的放映所得均归影院,但从老片票房情况,老片上映收效较差,除了《误杀》老片单日票房均未超50万,我们认为电影院线恢复常态化根本需要内容端上映常态化。

复工前的挣扎:《囧妈》开“院转网”先河,特殊时期特殊应对

部分片方在重压之下,2020年已有5部院线电影线上发行。最新电影《征途》由阿里影业、巨人影业、星皓影业、中影股份联合出品,近日,全球最大付费流媒体平台Netflix已购入《征途》海外播放权,此前《征途》宣布将于7月24日在爱奇艺独播上线。该电影将成为中国内地电影史上首部实现全球同步上线的华语电影;公共卫生事件期间《囧妈》、《肥龙过江》、《大赢家》和《我们永不言弃》已提前在网络端上映,《囧妈》打响线上发行第一枪,以6.3亿成交价在头条系网播平台(今日头条、抖音、西瓜视频、鲜时光TV)免费播映,动作喜剧电影《肥龙过江》2月1日在爱奇艺、腾讯视频开启付费超前点映,《大赢家》于3月20日在头条、抖音、西瓜视频、鲜时光TV免费网播,4月20日《我们永不言弃》在爱奇艺以付费超前点映模式播出。我们认为“院转网”仅是特殊时期迫于无奈的选择,多数片方仍然面临现金流严重承压的问题。

公共卫生事件期间对片方和院线既有致命打击,更需反思。过去十年,电影院线行业享受行业红利,抗风险能力较差,一是影院运营成本端控制仍有提升空间,上座率多年10%~15%;二是缺乏对线上经营平台的投入,会员体系培养及线上发行均有缺憾;三是影院的零售消费属性变强,影院的文化空间属性正在变弱。长期来看,行业的长期逻辑仍然在“内容为王”,看好光线传媒,建议关注华谊兄弟和北京文化。

影院端:业绩虽亏损严重,但危中有机

受影院运营刚性成本影响,上市公司20Q2续亏

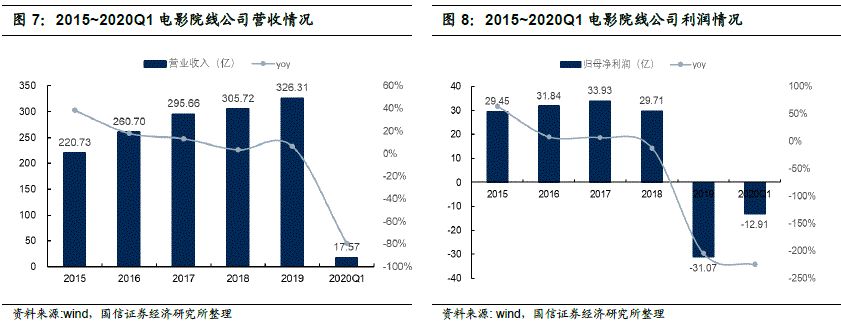

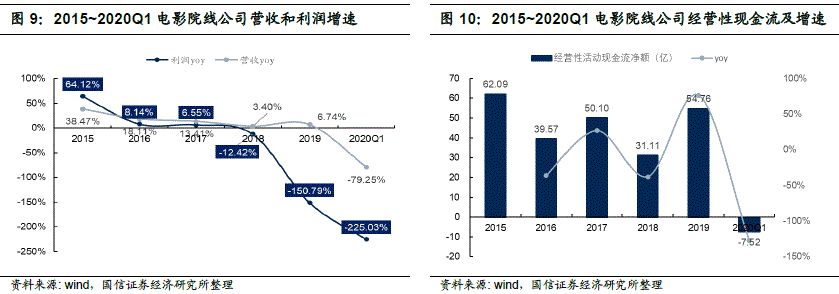

A股电影院线公司主要包括万达电影、横店影视、中国电影、上海电影、金逸影视和幸福蓝海,电影内容公司核心标的包括光线传媒、华谊兄弟、北京文化等。近几年电影院线公司业绩增速逐渐放缓,主要因素有上游内容端承压,院线运营成本攀升,国家严控票补,中小影院现关停潮。2019年电影院线公司收入326.31亿,同增6.74%,实现归母净利润-31.07亿,同减204.57%,剔除商誉减值,2019年实现归母净利润-15.09亿,同减150.79%,公共卫生事件后,电影院线行业几乎停摆,20Q1实现营业收入-12.92亿,同减225.03%,实现归母净利润-7.52亿,同减127.26%,考虑20Q2影院仍然处于停运期,预计20H1电影院线将持续亏损。

电影院线行业有明显的经营杠杆效应,具体表现为利润变动幅度大于收入变动幅度,复工前,固定成本不变,复工后短期时间内,票房惨淡收入几乎无法覆盖新增的日常运营成本,预计截至20Q3影院的亏损将进一步加剧。从电影院线行业的现金流,已经看出行业将面临极大的现金流的考验,仅20Q1电影院线行业经营性现金流净额为-7.52亿,19年业绩虽差,但是院线公司普遍现金流优良,至少具备扩屏基础。

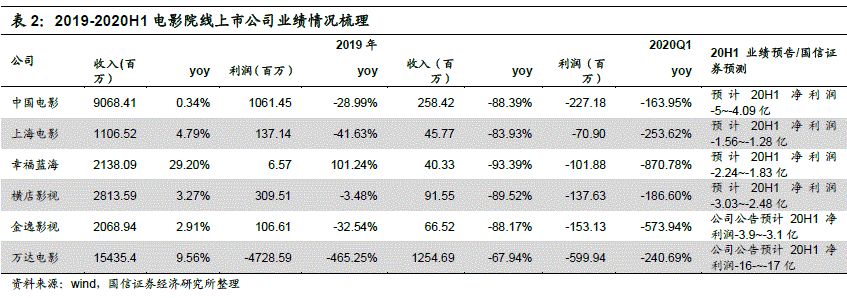

2019年院线公司业绩承压主要受票房大盘影响,其中万达电影利润为负主要因计提大额商誉等资产减值59亿,幸福蓝海利润水平恢复主要因18年计提大额减值,20Q1院线公司全面收到公共卫生事件影响,目前院线龙头披露20H1业绩预告,预计公司20H1实现净利润-16~-17亿,去年同期为5.24亿,万达下属600余家国内影城自2020年1月23日起全部停业,境外影城也自2020年3月底暂停营业,同时公司主投主控的《唐人街探案3》等影片未能如期上映,部分影视剧拍摄进度也有所延迟。

院线行业危中有机,龙头抗风险能力强

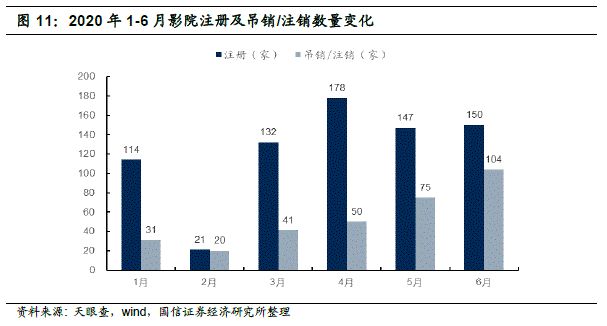

龙头具备较强的抗风险能力,同时院线行业危中有机。我们认为公共卫生事件给院线行业带来的不仅仅是表面票房收入的缺失,更是对院线经营恢复的考验,包括人员复聘、成本控制及影院是否逆势扩屏等能力,仅复业一项便对院线综合能力提出极高要求,院线龙头相对抗压能力稍强,目前院线龙头公司万达电影反应较迅速,7月20日已公布全国第一批复工影城43家。此外,从影院注册和注销数量来看,2020年3月开始,影院新注册数量高于吊销/注销影院数,预计公共卫生事件期间将加速中小影院出清,龙头在行业底部具备底部整合和扩张的实力,危中有机。

公共卫生事件之下,院线龙头也有逆势扩张。4月21日,万达电影发布关于非公开发行A股股票预案,拟募集资金总额不超过人民币43.5亿元(含本数)。本次募投项目建设162家影院,总投资为31.45亿元,拟新建影院主要分布在江苏省、河北省、河南省、广东省等省份,其中93家位于万达广场内,采用直营模式,即由公司直接投资兴建,影院资产归院线所有,并由公司出资租赁物业,对影院进行装修并全部自主运营,实现统一品牌、统一建设、统一管理和统一排片。

拐点预判:短期21Q1有望经营恢复,长期票房取决于上座率

公共卫生事件的冲击是短期,恢复却是长期的。电影院线行业的恢复并不是一两年,目前来看,仅半年的行业停摆将使得电影院线需要花费数年时间追赶此前的正常水平。我们主要回答以下几个问题来预测行业拐点:1、下半年行业大盘票房几何?2、上市公司短期内多久恢复经营?3、未来行业长期票房增长情况及恢复节奏如何?

1、2020年下半年电影票房测算

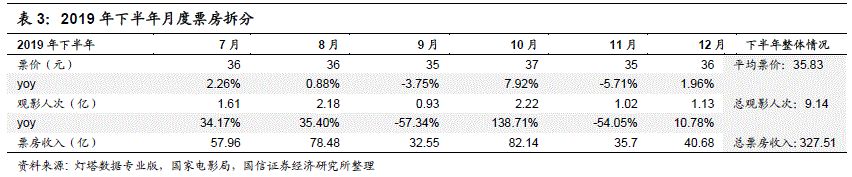

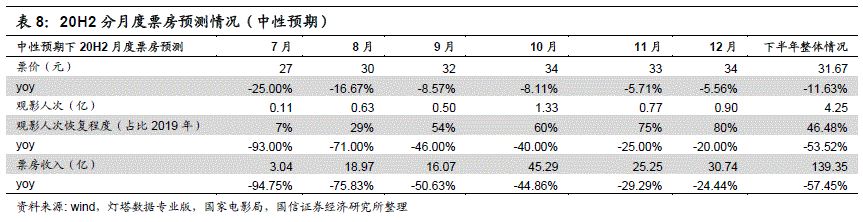

按照“票房=单人票价×观影总人次”进行测算,参考2019年下半年票房情况,2019年下半年月度电影票价基本维持在35~37元之间,2019年下半年单月平均票价为35.83元,总观影人次9.14亿,2019年下半年合计实现票房收入327.51亿,下半年隐含暑期档和国庆档票房集中贡献期。

2020下半年票价预测

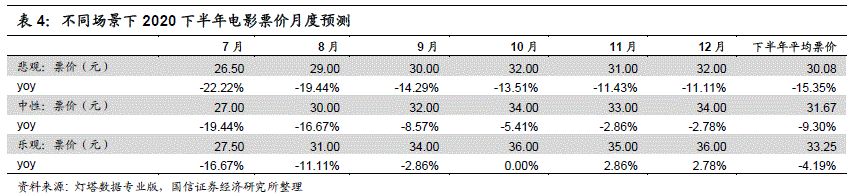

2020年下半年月度票价预测主要基于当前复工后的票价及不同场景假设进行预测,其中7~9月是票价恢复期,预计7月将成票价低估期,7月实际复工时间段合计12天,上映影片主要以老片构成,截至7月30日,月度平均票价为26.5元,考虑7月31日为部分新片集中上映期,新片票价高于复映老片,因而预测7月平均票价在悲观/中性/乐观场景下为26.5/27/30元,尽管7~8月为暑期热门档期,考虑大部门片方对当前市场仍然处于观望期,爆款影片并不会集体立即提档,预计8~9月整体为票价恢复期,10月国庆档将有重磅影片或新片复映,10~12月影片票价将逐渐正常化,乐观预期下,票价将完全恢复至2019年水平,但考虑观影恢复和促销,预计下半年票价仍有一定折扣。整体来看,我们预计2020年下半年月度平均票价在悲观/中性/乐观场景下为30.08/31.67/33.25元。

2020下半年观影人次预测

按照“观影人次=观影总场次(银幕数*平均单银幕放映场次)*平均单影厅座位数*上座率”来计算,其中平均单银幕放映场次和平均单影厅座位数过去几年平均水平分别为每天5场和123个,根据灯塔数据专业版,截至目前7月26日,全国共有银幕数61323块,截至2020年底,预计使用中银幕数可达62000块(受公共卫生事件影响,银幕数较去年同期有一定下滑),因而预测“观影人次”的核心变量为“上座率”,“上座率”主要受复工进度、排片情况、影片内容等因素影响所影响。

因为公共卫生事件首先,国家电影局剧目前对上座率和排片率仍有一定控制,即使乐观预期下,我们认为2020下半年总观影人次仍然很难恢复至2019年下半年水平,2019年正常情况下电影上座率为11%,考虑公共卫生事件受限,预计不同场景下2020下半年上座率为6.5%~7.5%,基于此我们预计2020年下半年总观影人次在悲观/中性/乐观场景下为4.09/4.40/4.72亿人次。

结论

综合以上,我们预计2020下半年票房在悲观/中性/乐观场景下为123.02 /135.48/146.43.21亿,考虑20Q1曾有新年档和短暂复工的22亿票房,预计2020年全年中国电影票房在145亿~168亿之间。

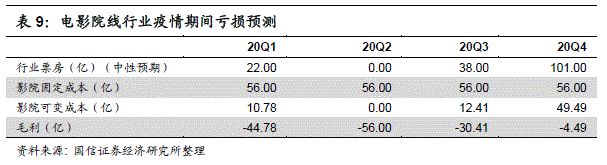

2、上市公司电影院线短期拐点预判

根据对2020年下半年票房的测算,我们预计2020全年预计电影票房较往年损失2/3以上,而电影院线公司因有刚性固定成本,其业绩恢复期相比其他轻资产行业可能需要更长的时间,我们通过对院线上市公司票房收入的固定成本和可变成本的估算,尝试估算在短期内,上市公司放映业务多久可以扭亏。

核心假设:

1)假设2020年影院固定成本基本维持19年水平,且固定成本收入占票房收入比近似为35%;

根据各家院线公司的招股说明书,通常票房的固定成本为影院运营的刚性成本,具体包括租赁成本(占票房收入的10%~16%)、人力成本(约占票房收入的8%~16%)和设备折旧成本(约占票房收入的10%),合计年上市公司影院放映的固定成本占票房收入比重为35%。

2)假设Q3、Q4每季度固定成本增加10%,21年起单季度固定成本维持20Q4的固定成本。

上市公司票房收入预测:

考虑可比性,我们采用各家上市公司的电影放映业务收入近似约等于各家上市公司的票房收入,目前来看,除了中国电影,2019年其他公司的票房收入均占公司收入50%以上,上市公司其他收入包括卖品、广告、电影发行等,本质均与票房收入正相关。2017~2019年,电影院线上市公司分别贡献电影票房大盘的27.69%/27.10%/26.18%。

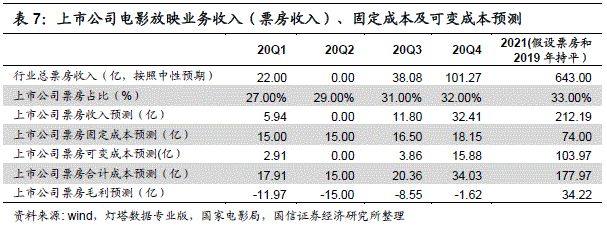

整体来看,上市公司票房收入占电影总票房比重为26%~28%,考虑上半年公共卫生事件之下非上市公司的中小影院关停,我们预计2020年每个季度的上市公司票房集中度不断提升,因而预计20Q1~20Q4上市公司票房收入占电影总票房比重分别为27%/29%/31%/32%,根据20H2票房分月度预测(按照中性预期),2020年四个季度电影行业票房收入分别为22亿、0亿(影院停工,方便测算,近似为无票房收入)、38.08亿和101.27亿,预计上市公司20Q1~20Q4的合计票房收入分别为5.94亿、0亿、11.80亿和32.41亿。

上市公司电影放映固定成本预测

我们以2019年上市公司票房收入为基数,假设2020年维持2019年影院运营的固定成本,按照2019年固定成本占票房收入比重近似为35%,理想状态下,预计2020年上市公司电影放映固定成本约为60亿,平均每季度固定成本15亿,分季度来看考虑Q3、Q4的复工会有防疫、新员工招聘的成本,预计Q3和Q4每季度固定成本增加10%。预计上市公司20Q1~20Q4的电影放映的固定成本分别为15亿、15亿、16.5亿和18.5亿。

上市公司电影放映可变成本预测

票房收入的可变成本主要包括专项资金及税收(占总票房收入的8%~11%),制片发行方的分成(占净票房收入的43%),基于此票房收入的可变成本主要为当期票房收入的49%。其中20Q3票房收入需要剔除不参与分账的老片复映,预计20Q3老片票房占比约为当期票房的1/3。预计上市公司20Q1~Q4的电影放映的可变成本分别为2.91亿、0亿、3.86亿和15.88亿。

结论

21Q1上市公司影院票房大概率迎短期拐点。通过上文表8,基于20Q4票房101.27亿的中性预期,预计Q4上市公司票房毛利合计为-1.62亿,根据我们的测算,若按照上市公司32%的票房集中度,中国电影票房至少需要在Q4达到110亿,上市公司影院才能保证不亏损,但考虑影片下半年上映的不可控性,我们预计21Q1大概率才能迎行业短期拐点。

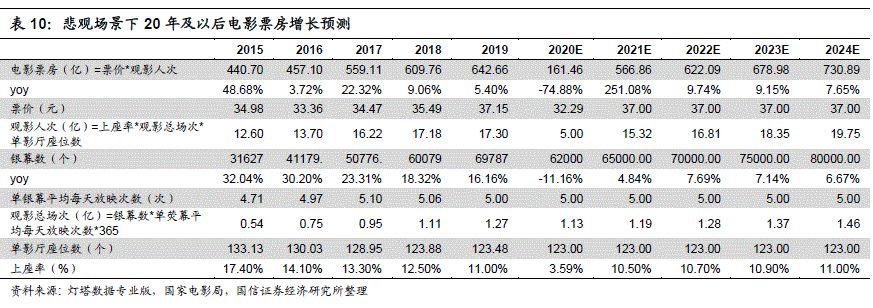

3、未来几年电影院线恢复节奏预测

短期来看,20Q4中国电影票房需要达到110亿以上,上市公司电影院线才能实现经营恢复;长期来看,我们结合供给端和需求端来预测未来中国电影票房恢复情况。

从供给端看,电影票房 =银幕数*单银幕产出,根据图15,单银幕产出和票房收入成正比;从需求端看,电影票房=观影人次*票价,其中票价波动较小,预计围绕37元票价上下波动,观影人次主要受人口总数、城镇化率等因素影响,但核心仍然是电影内容驱动,内容端具有偶然性和爆款逻辑,较难量化预测,我们通过“上座率”将供给端和需求端相连接:

按照“观影人次=银幕数*单银幕平均放映场次*单影厅座位数*上座率”,单银幕平均放映场次为平均每天5场,单影厅座位数约123个,我们得出决定票房的核心变量是票价、银幕数和上座率。

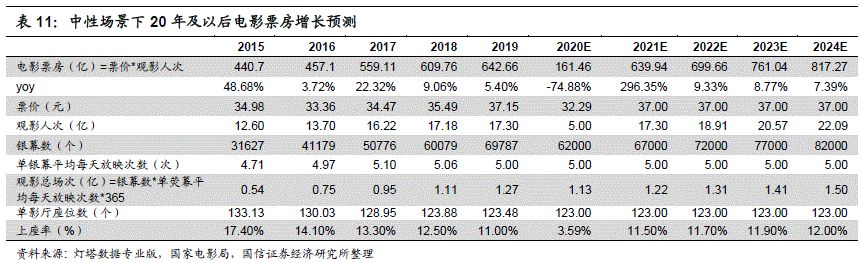

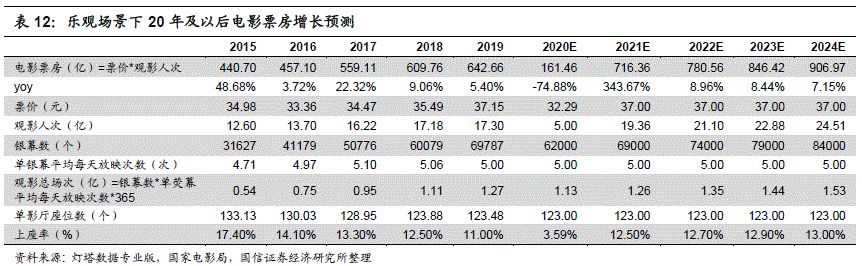

其中20年的票房我们以中性预期假设为基础,预计2020年底银幕数为62000块,2020年下半年平均票价31.67元,综合考虑20Q1票价,经测算得2020平均票价为32.29元。2020年下半年预计观影人次4.4亿次,经测算上半年预计有0.6亿次观影人次,预计2020全年全年观影人次5亿次,经计算2020年上座率约为3.59%

银幕数:以21年银幕数为基数,假设未来每年银幕数增加5000块。2020年银幕数为62000块,悲观/中性/乐观预期下,假设21年中国银幕数分别为65000/67000/69000块,预计往后每年银幕数增加5000块。2018年国家电影局印发《关于关于加快电影院建设 促进电影市场繁荣发展的意见》,其中提出目标2020年目标银幕数8万块,因公共卫生事件预计银幕数8万块需要恢复时间。

票价:我们预计票价从21年开始恢复并围绕37元上下波动,我们假设21年开始票价每年都为37元。

1)悲观场景下,预计2021年~2024年影院上座率在10.5%~11%之间,预计2023年电影票房基本恢复至2019年的水平,2021年票房较2019年下滑11.8%。

2)中性场景下,预计2021年~2024年影院上座率在11.5%~12%之间,预计2022年电影票房基本恢复至2019年的水平,2021年票房相比2019年基本持平。

3)乐观场景下,预计2021年~2024年影院上座率在12.5%~13%之间,预计2021年电影票房超2019年的水平,2021年票房相比2019年同比增长11.47%。

综合以上不同场景的预测,我们认为影院复工常态化后,电影行业每年保持个位数增长成大概率事件,21年票房增速关键看公共卫生事件后上座率及荧幕数的恢复情况,核心仍然取决于电影行业上游内容端,优质影片内容始终是决定行业长期竞争力的关键。

投资建议:电影院线有序恢复,长期看好院线整合和上游内容龙头

1)我们认为影院复工推动院线行业恢复,部分影院面临公共卫生事件后时代员工招聘、现金流紧缺等问题,目前影片排片有序恢复,电影院线处于缓慢恢复期;

2)“老片复映”和“院转网”仅能解燃眉之急,行业的长期逻辑仍然在“内容为王”,持续关注光线传媒优质影片复映,尤其是8月21日上映的《八佰》;

3)我们预计2020年全年票房在145亿~168亿之间,短期来看,预计21Q1上市公司影院迎短期拐点,如20Q4中国电影票房达到110亿以上,上市公司电影院线可提前实现经营恢复;

4)长期来看,我们认为决定票房的核心变量是票价、银幕数和上座率,其中票价确定性较强,银幕数短期目标为恢复至8万块,上座率取决于电影内容和公共卫生事件恢复程度,按照12.5%~13%乐观上座率预期,预计21年票房有望突破700亿。

风险提示

公共卫生事件反复对线下影院持续冲击

2020年1月起,为应对公共卫生事件,各春节档影片已全部撤档,全国影院暂停营业,对院线业绩及运营资金均造成较大影响,电影行业全产业链短期内均承受较大压力。国内公共卫生事件防控已取得较大成效,但仍在全球范围内蔓延,根据主管部门相关防控要求。若本次全球公共卫生事件的影响在短期内不能得到控制、导致国内公共卫生事件防控措施仍趋于严格,影院业绩可能会受到持续拖累。

影片内容质量不及预期

片源的数量和质量在一定程度上决定着公司的票房收入。一方面,虽然我国电影产量已初具规模,但是具备较高商业价值的影片数量仍较少。整体而言,虽然国产影片取得了长足的进步,但还缺少真正能够赢得口碑、获得好评、全面满足市场需要和观众文化需求的优质影片,票房收入依赖优质影片供应量的风险较大。

市场竞争加剧风险

我国电影市场规模的迅速增长及国家鼓励影院投资建设的大背景下,产业内外的资本加速布局发行及放映业务,我国影院规模迅速扩大,影院数量呈快速增长趋势。未来,随着院线公司的跨区域扩张以及新的投资主体的陆续进入,影院数量将进一步增长,导致商业地产租金、人员成本等出现不同幅度的上涨,上市公司将面临越来越广泛而激烈的竞争和挑战。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP