港交所(00388):中国资本市场开放的桥头堡

本文源自微信公众号“王剑的角度”。

主要内容及结论

本篇报告是聚焦香港交易所集团的首篇深度报告。我们力求简明扼要,说清楚业务逻辑及企业估值:我们在行业部分讲述业务的竞争逻辑,然后在公司部分对港交所(00388)进行业绩预测和估值。

行业逻辑:抢夺交易,赢家通吃

我们主要通过对西方交易所行业的分析,以阐述行业的竞争逻辑:

(1)竞争核心:交易所行业的竞争核心在于交易量,交易量追随着交易量,所以交易所行业天然具有赢家通吃的特征。例如在美国,电报的发明使得交易量迅速集中,帮助纽约交易所获得了龙头地位,之后电子化交易技术的推进则引起了西方交易所行业第二轮的集中化;

(2)股票交易所:对于股票交易所而言,竞争相对简单,谁拥有更多优良的上市公司,谁便能拥有更多交易量;

(3)期货交易所:对于衍生品交易所而言,情况便变得复杂许多,一是需要时间来证明新交易品种的前景,二是需要培育新产品,把其交易量积累到较高量级,至此才能在该产品上拥有较高的护城河。

公司概况:资本枢纽,香江瑰宝

港交所作为中国对外开放的唯一一家大型交易所集团,连接着中国和全球的资本市场,机制灵活,具有一定的垄断优势,护城河深,将长期受益于中国资本市场的发展及逐步的对外开放,成长性充足。港交所一直以来收入增长稳定,支出占比少且可控,分红比例长期维持在90%,盈利能力强,是非常优秀的投资标的。

投资建议(略)

风险提示

(1)资金面收紧,市场交易量大幅下滑;

(2)上市公司数量大幅下滑。

在本篇报告中,我们首先介绍交易所行业的竞争格局及业务特点,然后再介绍香港交易所的基本业务情况,并进行盈利预测及估值。

行业生态:争夺交易,赢家通吃

放眼全球,证券交易所之间的竞争在于两点,即(1)交易量和(2)上市产品。

围绕着交易量,证券交易所行业通常有着赢家通吃的特征,所以交易量往往是行业竞争的核心。交易量越大,资产的流动性就越好,如此投资者就能达成更好的交易,或者价格更好,或者在相同价格下成交规模更大。所以,交易量吸引着交易量,流动性追随着流动性,使得证券交易所这个行业天然拥有着赢家通吃的特征。

而证券交易所为了获取更大的交易量,往往在科技层面及产品层面努力创新。但科技层面的时代红利已然告一段落:全球各大交易所已经竞相实现了电子化交易,很难再有吸收老式楼层交易平台的战略机遇。所以当下证券交易所扩大交易量的主要竞争手段就是产品创新或者并购整合。而在电子化交易的时代背景下,产品创新的成本越来越低,使得各大交易所在产品竞争方面更是不遗余力。

1.1 行业特征:市场份额注定要集中

时势造英雄,两次信息技术的进步都改变了西方交易所行业的格局。最为典型的就是美国:电报技术的发明造就了纽约证券交易所的龙头地位,之后计算机技术的进步造就了纳斯达克的龙头地位。信息技术的进步,降低了信息和交易的迁移成本,使证券的交易量不断集中,从地区性证券交易所到全国性证券交易所,从全国性交易所到全球性交易所集团。证券交易所行业的市场份额注定要经历一轮又一轮的集中化。

第一轮集中化:在1867年,美国人发明了证券报价机,并在此基础之上开发了股票经纪公司与证券交易所之间的信息收发系统。之后该系统在纽约市得到了迅速的推广,使美国的证券交易所行业经历了第一轮的集中化。在19世纪,美国的证券交易所多达上百家,而其中的大部分交易所则在此轮的科技冲击中被逐渐淘汰,使得全行业的交易量逐渐集中到纽约、波士顿、费城、芝加哥和旧金山等地的交易所。到1910年,全国约90%的债券交易量和超过60%的股票交易量集中在纽约证券交易所(以下称为NYSE)。(数据来自美国经济历史协会)

第二轮集中化:电子化交易平台的推广催生了交易所行业的第二轮集中化。虽然是美国率先推进了电子自动报价系统,但其初衷不在于提升行业竞争力,反而是欧洲大陆率先开发了完整的电子化交易平台,并在欧洲大陆一体化的背景下,为了提升交易所竞争力,率先开始了西方交易所行业的第二轮整合。

美国率先开发了自动报价系统,即创立于1971年的纳斯达克(NASDAQ),英文全称是Nationa Association of Securities Deaers Automated Quotations,翻译过来就是“美国全国证券交易商协会自动报价表”。正如其名称所阐述的,纳斯达克最初只是一个报价系统,其创立初衷是改善柜台交易市场(OTC)上的价格公平性。OTC市场是自营商市场,投资者通过其股票经纪商与自营商达成交易。起初,OTC市场的股票价格不透明,不同的股票经纪商对同一只股票可能提供不同的买卖价格,而投资者难以寻觅最好的价格,所以美国证券交易委员会(SEC)在1963年向议会提交报告,建议建立自动化报价系统,以改善OTC市场的价格公平性。这就是纳斯达克的由来。后来,有经济学家质疑纳斯达克的买卖差价仍存在着人为操纵的可能,随后美国证券交易委员会在1997年发布了新的新订单处理规则,允许电子通讯网络(Eectronic Communication Networks,ECN)与交易所直接连结,以保证交易价格的公平性。自此,ECN大量创立,推进了美国交易所行业的科技进步,进一步降低了交易成本,改善了交易的便捷性。但ECN的出现,仅仅给经纪商及自营商带来了竞争压力,并未对交易所产生直接威胁。美国的主要交易所直到要面对欧洲大陆的对手时,才纷纷完成了电子化交易的转型,加入了西方交易所行业的第二轮整合。

第二轮的整合由欧洲交易所开始,例如曾经一度搅乱美国期交所行业的Eurex,以及曾和美国纽约证券交易所合并的Euronext。我们在此仅举一个例子。

欧洲期货与期权交易所集团(以下称为Eurex)由德国期货交易所(以下称为DTB)和瑞士期权和金融期货交易所(以下称为SOFFEX)在1998年合并而成,是当时全球最大的衍生品交易所,其中SOFFEX创立于1986年,而DTB创立于1989年,两者的创立目的基本相同,皆是为了采用电子化交易平台以整合国内的期货交易,所以Eurex自创立以来,就是采用全电子化交易平台,连结全球的投资者。之后Eurex持续扩张,并从1999年开始尝试进入美国市场,使芝加哥期货交易所(以下称为CBOT)和芝加哥商业交易所(以下称为CME)如临大敌,因为当时CBOT和CME的电子化程度很低,一旦Eurex复制相关拳头产品,交易量很可能会迅速集中到Eurex的平台里,颓势难返。于是,CME和CBOT在电子化技术方面迅速突破,巩固了自己的赢家优势,大幅降低了Eurex的威胁,到2004年,即Eurex在美国正式开始运营的那一年,其美国分部的交易量惨淡,之后亦是如此。在2007年,CME和CBOT合并,成为全球最大的衍生品交易所。

所以,科技的进步会持续促进交易所行业的集中。即使是现在,纳斯达克和纽约交易所只是维持着表面的平和,其间的竞争亦非常激烈。

1.2 竞争重点:产品创新,争夺交易

无论是在电子化交易时代,还是电报交易时代,产品创新是各交易所之间争夺交易量的业务重点:(1)对于股票交易所而言,竞争相对简单,谁拥有更多优良的上市公司,谁便能拥有更多交易量;(2)但对于衍生品交易所而言,情况便变得复杂许多,一是交易所每开发出一款新的衍生产品,一般都需要时间来证明其前景,二是交易所需要培育新产品,并把其交易量积累到较高量级,至此才能在该产品上拥有较高的护城河,因为此时竞争对手即使开发了类似的产品,也难以获取交易量,因为赢者已经出现,通吃。

股票交易所:争夺优秀的上市公司

股票交易所之间的竞争基本都是围绕着如何争夺优秀的公司挂牌上市。最典型的例子就是美国的股票交易所行业。

在NASDAQ未诞生之前,NYSE是绝对的行业龙头,已然成为赢家,在行业内拥有着绝对的交易量,是优秀公司上市的首选地,坚持着最严格的上市标准,保证其上市公司的质量,并要求其上市公司给与股东更多的权力,使其交易量的增长处于正向循环的状态。而同处于纽约市的美国证券交易所(以下称为Amex)为了生存,获得交易量,只能错位竞争,设定较低的上市标准,迎合达不到NYSE发行要求的发行人。在赢家通吃的行业里,Amex在与发行人的谈判中话语权较低,其内部运营存在非常多的暗箱操作,损害投资者的利益。直到美国证券交易委员会出面,才促成了Amex的整顿和改革,使其在1968年发布了第一版的上市公司指引,制定有关上市标准及股东权利等方面的条款,但Amex已然颓势难返。在2008年,Amex被NYSE Euronext收购。

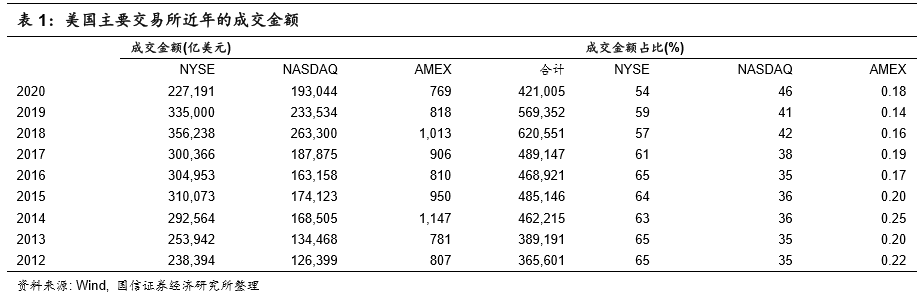

Amex(现在名称为NYSE America)后续的地位如下表所示。虽然Amex目前仍然是美国主要的股票交易所之一,但在赢家通吃的行业里,只能维持着微弱的交易量,地位较低,现在的服务对象仍然主要是初创型成长公司,与NYSE错位竞争。NYSE凭借着庞大的交易金额,仍然是全球最大的股票交易所。

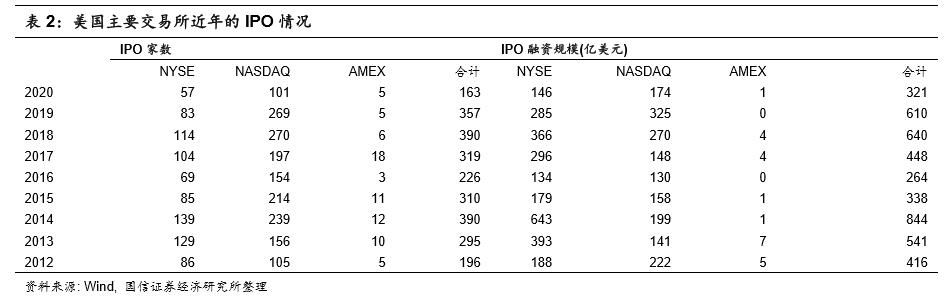

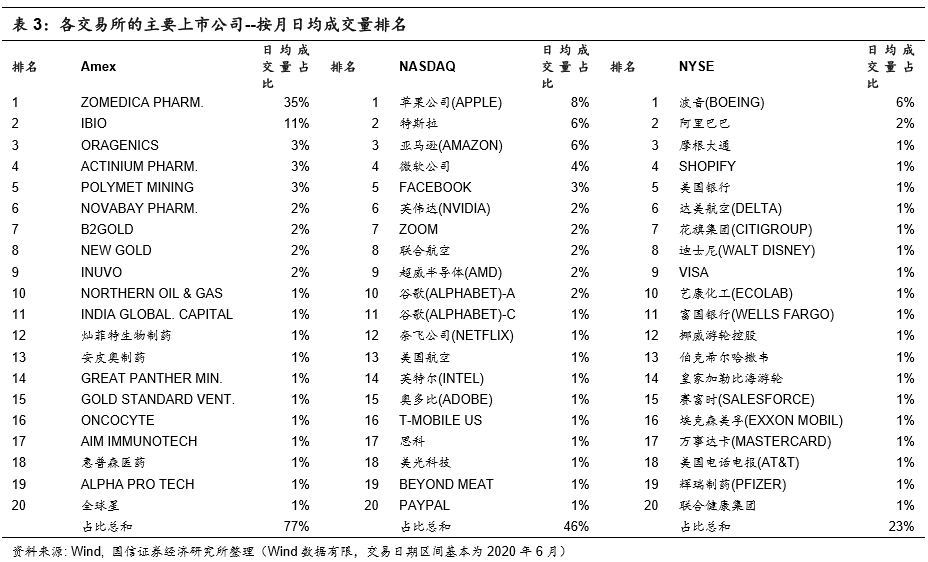

三家交易所的王牌上市公司如下表所示,其中纳斯达克以及纽约证券交易所都有着各自不同的王牌上市公司,以捍卫自身的交易量,巩固自身的行业地位。但NASDAQ和NYSE之间的竞争仍然非常激烈,而且如今交易所行业的竞争日益国际化,全球各大开放经济体的交易所集团都面临着非常大的竞争压力。

衍生品交易所:争先上市最强衍生品

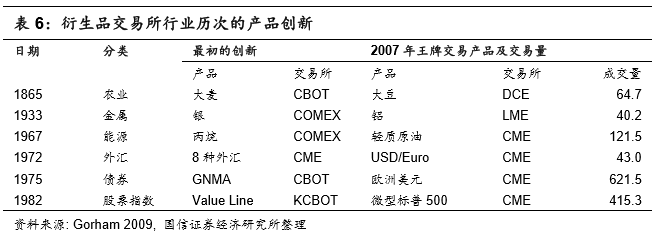

衍生品交易所的竞争更显惊心动魄。在电子化交易的时代下,各大交易所争先上市各品种的衍生品,谁上市的最早,谁最先抢夺到交易量,谁就能稳操胜券。

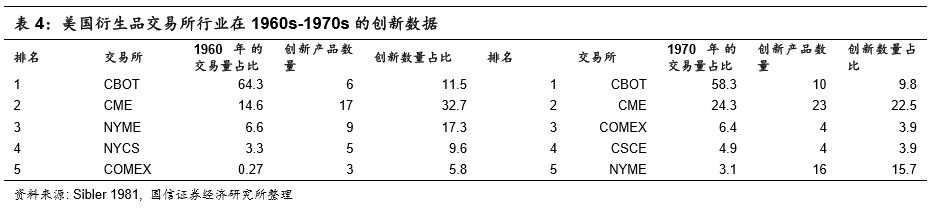

典型的例子如上世纪60年代和70年代的行业龙头,如CBOT和CME,即使拥有绝对的市场份额,在产品创新方面仍不遗余力,如下表所示。

深入分析,衍生品交易所行业的产品创新并不容易,且需要时间来验证其是否成功,积累交易量。正如下表所展示的,有的学者认为要等到第五年之后才能判断产品是否成功,或者投资者该类产品的需求亦需要时间积累。

衍生品交易所行业发展至今,基本经历了6轮的产品创新,从1865年农业期货到1982年的股票指数期货,涉及到多个基础商品种类,包括农业、金属、能源、外汇、债券、股票指数等。

当下,全球主要的衍生品交易所都有自己的王牌交易品种,如下表所示。例如,芝加哥交易所(CME)拥有大量王牌金融衍生品,例如欧洲美元和指数类衍生品等;芝加哥商品交易所(CBOT)不仅拥有农产品期货,同时拥有美国国债期货这类王牌衍生品;ICE Europe则拥有布伦特原油和西德州轻质原油等王牌能源类衍生品,而纽约商品交易则擅长轻质原油及黄金类等商品的交易。

1.3 行业格局:交易集中,竞争激烈

当下,全球股票交易所行业基本以国界或者行政区域的疆界为界限,在界限内整合集中。

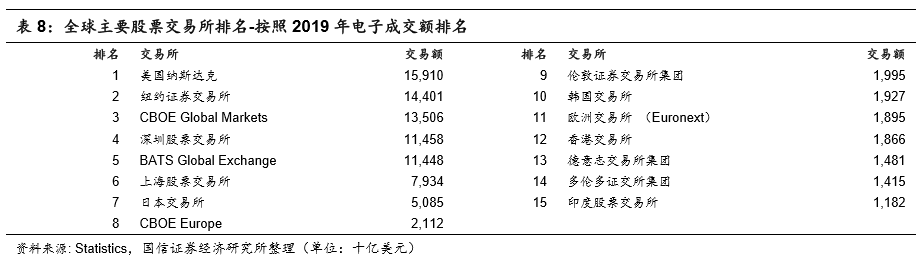

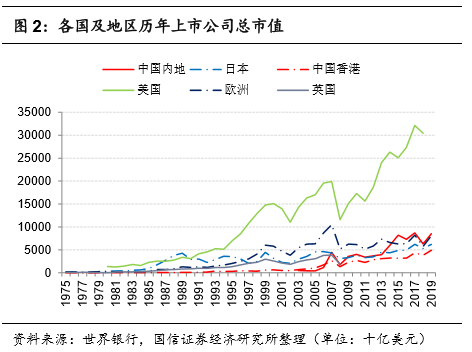

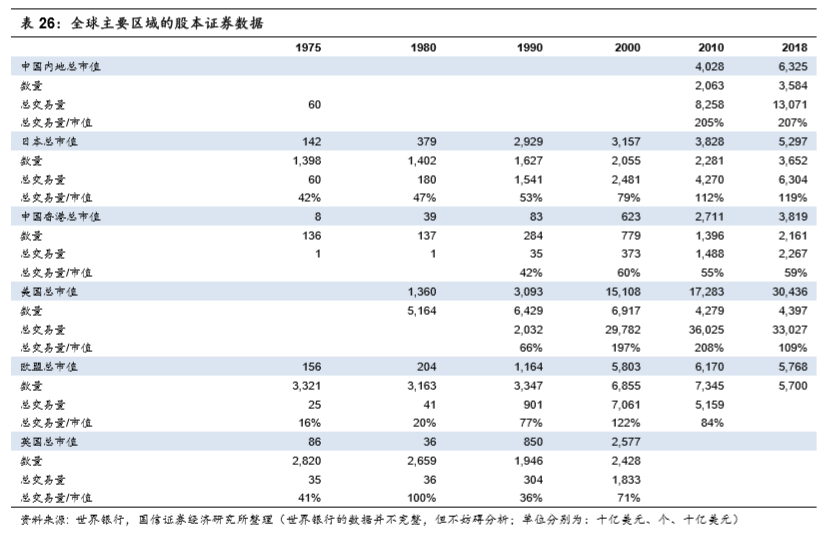

再放眼全球的股票市场,美国的上市公司数量在下滑,但整体的市值在上升,在一定程度体现出各行各业的市场集中度在持续提升。同时,中国内地和中国香港的上市公司数量和总市值在持续提升,利好香港交易所集团的业务前景。

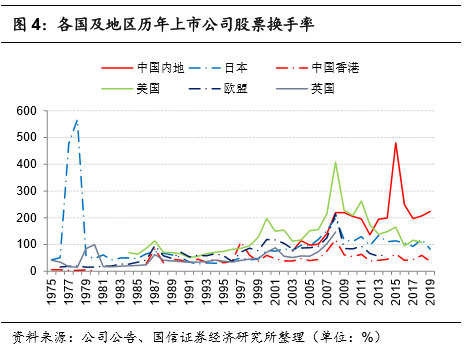

从交易量及换手率等指标来比较,中国香港皆处于较低的水平。

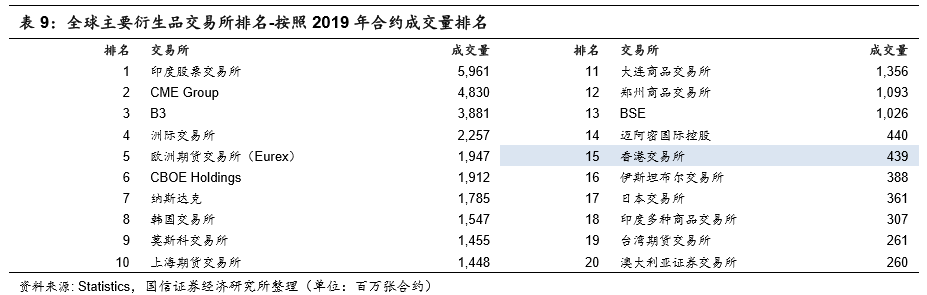

衍生品交易所行业也基本以行政区域的疆界为界限,市场份额一般在界限内整合。香港交易所的成交量同样比中国内地及美国的主要交易所相差甚远,如下表所示。

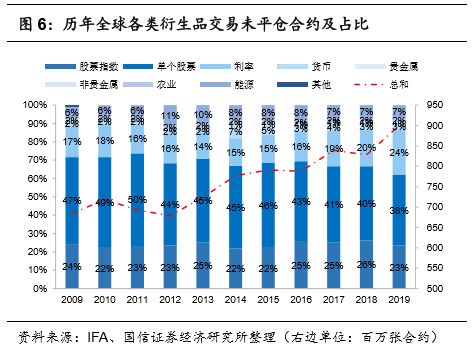

放眼全球的衍生品交易市场,金融衍生品类的交易量最大,其次是商品。

综上所述,目前全球交易所行业以行政地域为疆界,在疆界内整合集中。香港交易所,作为中国香港特别行政区内唯一的一家交易所集团,同时作为中国内地和全球资本市场之间的桥梁,拥有一定的垄断优势,护城河深。

在了解完交易所行业的基本情况之后,我们开始重点分析香港交易所的业务前景及估值情况。

公司概况:资本枢纽,香江瑰宝

2.1 基本情况:三家交易所和五家结算所

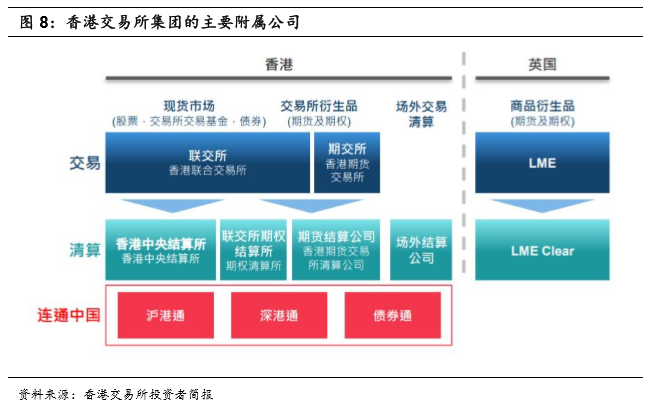

1999年,中国香港特别行政区政府对区域内的证券及期货市场进行全面改革,以提高中国香港的竞争力和迎接市场全球化所带来的挑战。于是,在港府的推动及整合下,中国香港的交易所行业在2000年实现了全面的集中化,香港联合交易所有限公司(以下称为联交所)与香港期货交易所有限公司(期交所)实行股份制,并与香港中央结算有限公司(香港结算)合并,由单一控股公司香港交易所(以下称港交所)拥有。同时,中国香港特别行政区政府一直是港交所的单一最大股东,截止于2019年末,持股5.98%。

根据港交所集团2019年的财务报表,其拥有3家交易所,持股比例皆为100%,同时拥有5家结算公司,除对香港场外结算公司的持股比例为76%,对其余4家结算公司的持股比例皆为100%。

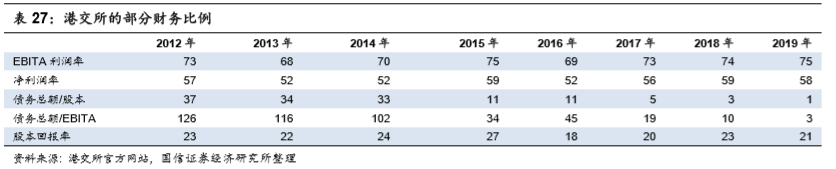

2.2 财务数据:业务超稳,盈利超强

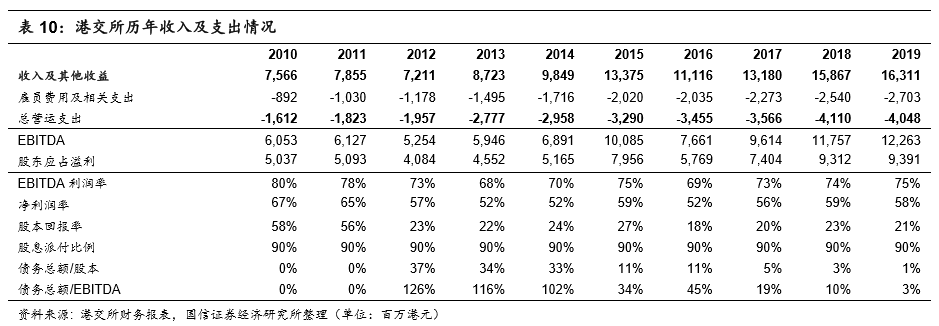

在财务数据方面,如下表所示,港交所历年来收入增长稳定,营运支出稳定,EBITDA利润率常年来维持在70%-80%之间,股息派付比例一直为90%,可见港交所业务之稳定性,盈利之强健性。正如,港交所曾在公开资料中所说的,其盈利有一定的稳定性,当收入承压之时,港交所将会搁置部分非关键性项目,同时执行成本管控措施,使EBITDA利润率保持在65%到70%之间。

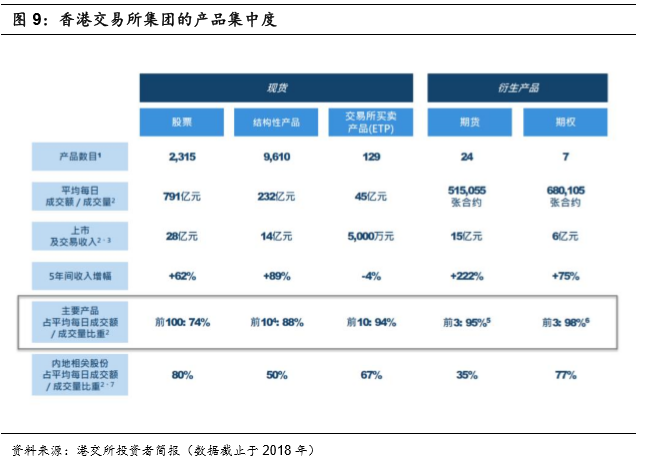

2.3 业务结构:产品集中度高,改善空间大

在业务结构方面,港交所目前的交易量是比较集中的,集中于明星产品:在现货市场的股票中前100名的日均成交额占比达到74%,结构性产品中前10名的日均交易量占比为88%,而交易所买卖产品亦是如此;同时在衍生产品中,期货的前3名产品的日均交易量占比达到95%,分别为恒指期货、恒生国企指数期货和小型恒指期货,而期权的前3名产品的日均交易量占比达到98%,分别为股票期权、恒生国企指数期权和恒指期权。所以,港交所在产品方面的改善空间非常之大。

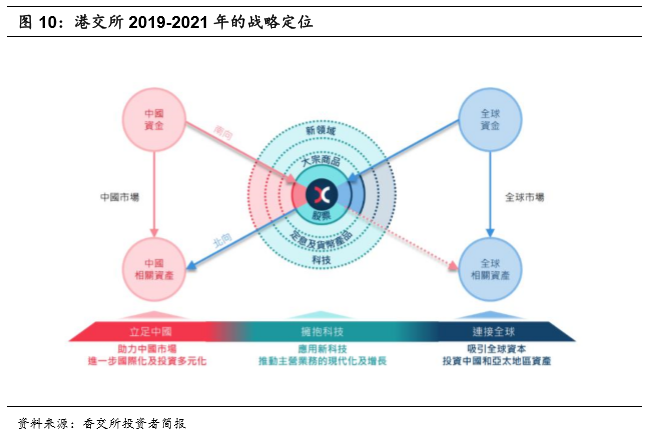

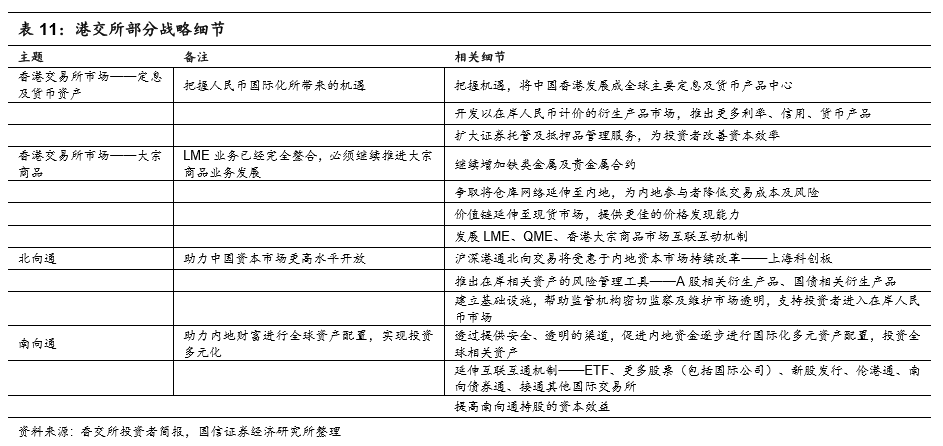

2.4 未来定位:战略长远,步步为营

在战略规划方面,港交所的战略规划长远且明确。首先在定位方面,港交所提出“拥抱科技,立足中国,连接全球。”

根据公司官网信息,港交所的长远目标可总结于以下三点:

中国香港:积极在全球,尤其在亚洲推广和巩固中国香港的国际金融中心地位;

中国内地:推动中国的持续开放和国际化,为中国企业和投资者提供有吸引力的资本市场,促进中国资本与国际资本互动;

全球:成为国际投资者于中国及亚洲地区配置资本的首选市场及主要融资中心。

同时,港交所的战略规模在细节方面亦非常明确,并不停留在宏观口号上。

2.5 收入来源:以交易和结算为主

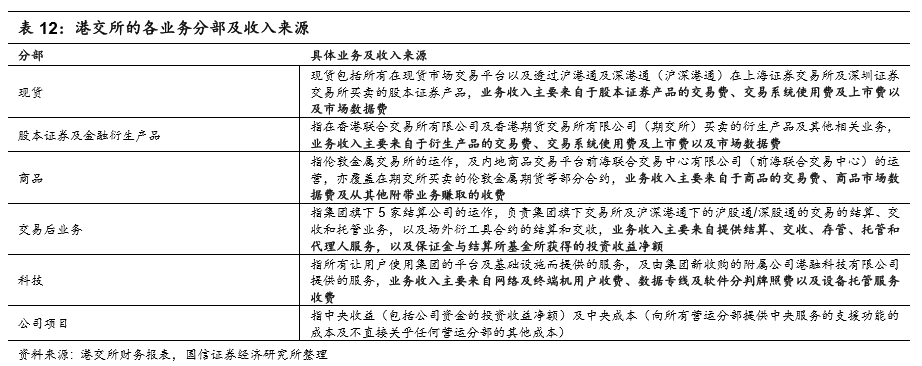

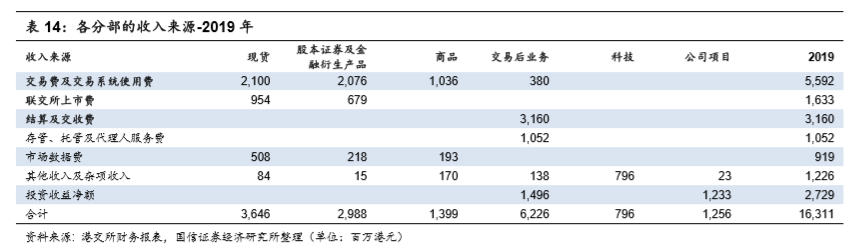

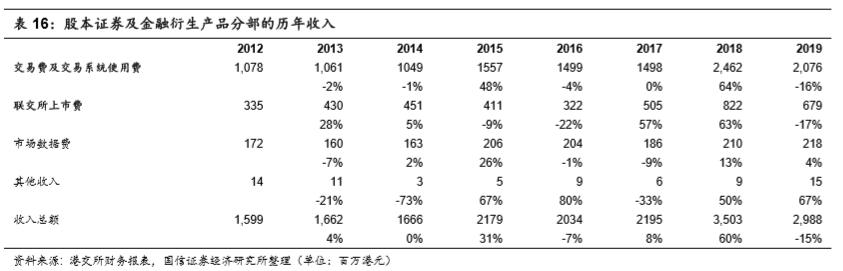

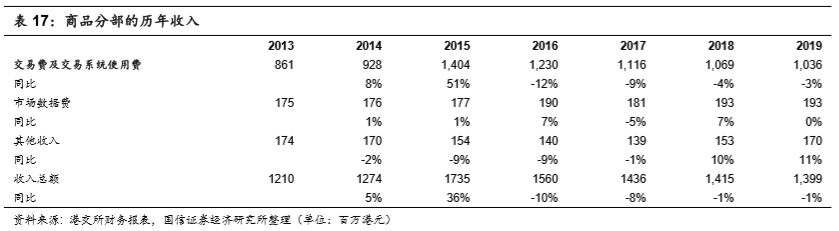

在具体的收入科目方面,香港交易所集团的收入分为6个部分,分别是现货分部、股本证券及金融衍生产品分部、商品分部、交易后分部、科技分部和公司项目部分,如下表所示。

各分部中,科技分部与市场情况并无直接关系,而公司项目分部与投资收益相关,难以预期,所以我们将在业绩预测部分主要预测前四个分部的业绩。

而各收入来源中,存管、托管及代理人服务费、市场数据费和其他收入及杂项收入等3个科目与市场变动并不相关,所以我们主要在盈利预测部分分析其他3个收入来源科目。

在介绍完港交所的基本情况之后,我们开始对港交所进行量化分析,以预测其未来业绩。我们首先简单介绍港交所的收入计算方式,然后再预测其收入。

业绩分析:以交易规模为基础

我们首先介绍交易所及结算所收费的计算方式,然后在此基础之上,我们给出核心数据的假设,以预测业绩。

3.1 收费基础

港交所集团未来的收入规模,直接与旗下各交易品种的交易规模成正比。在4个分部的收入来源中,主要是各类交易品种的交易费及交易系统使用费、上市费、结算及交收费等,与各类品种的交易天数和日均交易量直接相关,即与总交易额或者总交易量直接相关。

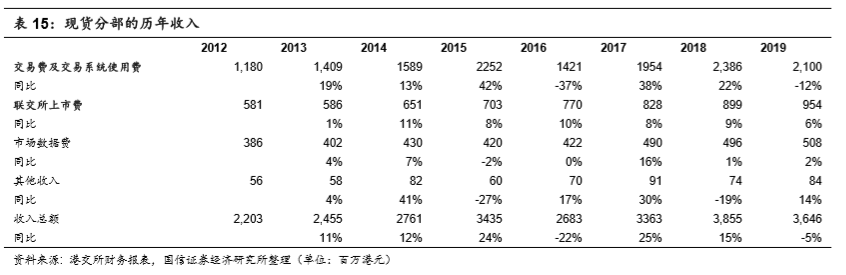

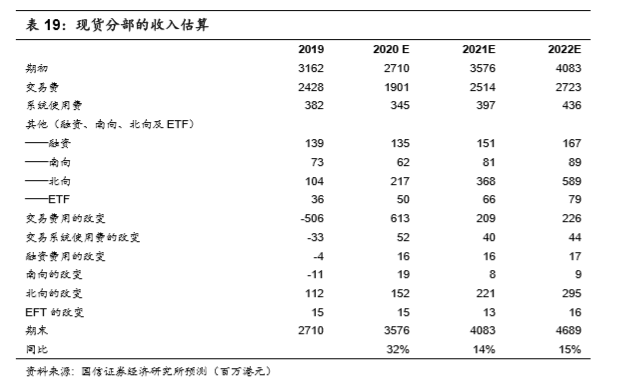

(1)现货分部:交易相关费用及每年挂牌费用

现货分部的交易品种包括股票及ETF等产品,交易费用的计算方式基本如下所示(ETF等产品有一定的豁免比例,北向和南向交易的收费方式略有不同):

日均交易额×交易天数×0.005%×2

交易系统使用费的计算方式基本如下所示(南向交易的收费略有不同):

日均交易额×交易天数×HK$0.5×2

如上所示,如果收费价格不变,交易费及交易系统使用费的收入规模与日均交易量和交易天数直接相关。

联交所上市费用主要包括公司上市年费、首次及其后发行的上市费、其他费用,其中以上市费用为主,与上市公司数量成正比例关系。我们假设其计算方式可以如下所示:

上市公司数量×平均上市费用

所以,如果平均上市费用基本不变,上市费用的收入规模直接与上市公司数量相关。

(2)股本证券及金融衍生产品分部:交易相关费用及每年挂牌费用

衍生产品分部的交易品种包括股票期权、衍生权证、牛熊证及权证以及期交所的衍生产品。各品种费用的计算方式基本如下所示(做市商交易享有一定的折扣):

日均交易量×交易天数×每类品种平均合同费用×2

因为股票期权根据面值对应三档价格(HK$0.5,$1,$3),期交所的衍生产品根据种类主要对应四档价格(HK$2,$3,$3,$10)的收费价格,所以衍生产品分部的年收入不仅与日均交易量和交易天数直接相关,也与当年的产品交易结构直接相关,以算出每类品种的平均合同费用。

衍生产品部的上市费用主要来自衍生权证及牛熊证的首次及其后发行的上市费。各品种费用的计算方式基本如下所示:

上市衍生品数量×平均上市费用

因为每类衍生品的上市费用不同,所以该上市费用的年收入也与当年产品的上市结构直接相关,即各类上市产品的数量占比,同时也与衍生品的上市数量相关。

(3)商品分部:交易费用

商品分部指的是港交所于2012年收购的伦敦金属交易所集团(不包括其结算业务和公司项目)。

商品分部的交易费及交易系统使用费主要以交易费用为主,与以上分部一样,与日均交易量和交易天数存在直接关系:

可收费的日均交易量×交易天数×平均单位价格×2

我们在预测时假设平均单位价格变动不大,主要根据对日均交易量和交易天数的变化来预测收入总额。

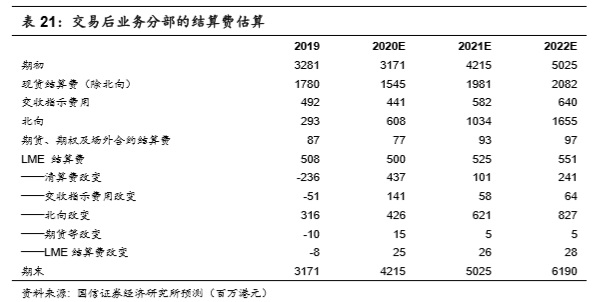

(4)交易后业务分部:结算相关费用及交易相关费用

交易后业务分部指的是港交所集团拥有的5家结算公司的业务,而这是集团强大盈利能力的核心基础之一。交易后业务分部涉及到现货市场、衍生品市场和柜台市场、商品市场以及南向和北向的交易。集团可以在交易费用之外,再收一次清算费用。

交易费及交易系统使用费——拨自衍生产品分部的计算方式如下所示:

日均交易量×交易天数×平均单位价格×2

我们在预测时假设平均单位价格变动不大,主要根据对日均交易量和交易天数的变化来预测该收入。

结算及交收费主要涉及到现货市场的结算费、交收指示费(SI)、南向及北向的结算费、商品结算费等,且计算方式都基本一致(单位清算价格略有不同,例如联交所的结算费按照总交易额的0.002%计算收费,而商品的结算以固定单位结算价格计算收费):

日均交易额×交易天数×单位结算价格×2

在各类结算及交收费中,如若其单位结算价格变化不大,则我们可以依据日均交易额和交易天数的变化来预测其收费规模。

综上所述,同时拥有交易所和结算所的香港交易所集团可以对一笔交易的买卖双方收取两次费用,拥有强大的盈利基础。

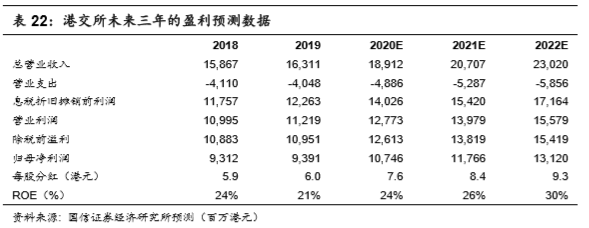

3.2 盈利预测

我们主要基于以下假设条件来预测港交所未来三年(2020年-2022年)的盈利:

(1)未来三年,股票市场日成交金额的同比增速分别为32%/10%/10%;

(2)股票市场日成交宗数的同比增速分别为15%/10%/10%;

(3)北向交易日成交金额的同比增速分别为70%/70%/70%;

(4)南向交易日成交金额的同比增速分别为40%/20%/20%;

(5)衍生权证和牛熊证日成交金额的同比增速皆分别为20%/5%/5%;

(6)市场集资总额的同比增速分别为12%/10%/10%;

(7)期货及股票期权日成交量的同比增速分别为24%/-5%/13%;

(8)商品总成交量的同比增速分别为5%/5%/5%;

(9)总上市公司的数量分别为2649/2870/3114;

(10)营业支出成本率分别为26%/26%/26%;

(11)税率分别为15%/15%/15%。

基于以上假设,通过计算,我们得出主要分部及集团整体的预测数据,如下所示:

未来三年盈利预测

综合以上各分部的数据,我们得出港交所在20-22年的收入分别为189/207/230亿港元,归母净利润分别为107/118/131亿港元,每股分红分别为7.6/8.4/9.3港元。

估值及投资建议(略)

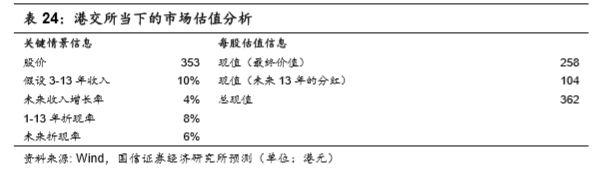

4.1 估值:目标价392港元

分红折现法:350-394港元

实际上,港交所具有垄断优势,其发展稳定,盈利稳定,分红稳定。港交所在公开资料上显示,其营运支出占比是固定的。即如果收入承压,港交所将会搁置部分非关键性项目,同时执行成本管控措施,使EBITDA利润率保持在65%到70%之间。同时,港交所的分红率长期保持在90%的水平。所以,鉴于港交所的分红相对而言是非常稳定的,我们采用分红折现法对其进行估值。

关键假设:

(1)2020年-2022年的收入增速如上文所述;

(2)2023年-2032年的收入平均增速为10%(参照2010年-2019年的收入平均增速);

(3)运营支出比例假设为26%(港交所不需要进行庞大的投入,就可以维持自己的垄断优势),税率假设为15%(参照2010年-2019年的数据);

(4)股息派付比例假设为90%(参照2010年-2019年的数据);

(5)2020年-2032年的折现率为8%,2033年之后的折现率为6%;

首先,我们解读当前市场的估值:港交所在7月6日的收盘价为354港元,对应的基本面信息可以如下列表格所示。

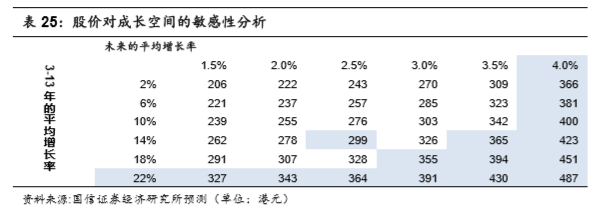

我们假设2020年-2032年间的折现率为7%,未来的折现率为6%,对股价做敏感性分析,结果如下表所示:

对于以上测算,投资者可能会有两个问题:

(1)以上最乐观的成长情景会不会出现?(2)以上折现率会不会较低?

首先,我们认为以上最乐观的成长情景可能会出现。我们对比全球主要区域的行业数据,在2018年中国香港的股票总交易量为2万亿美元,而美国是33万亿美元。如果中国香港在未来13年的年平均增速为20%,则到第13年其总交易量将大概达到14万亿美元,只接近2018年中国大陆的总交易量,不到美国的一半。同时,中国经济的潜在增长空间是很大的,证券化的空间亦非常大,所以即使在第13年之后,港交所也仍有可能保持一段时间的扩张,其未来平均增速能达到4%亦存在一定可能。

未来,港交所大幅提高交易量可能还是必须得双管齐下:一是让大量优秀的上市公司选择港交所上市,二是通过互联互通等通道,使得中国内地的资金可以源源不断地涌入中国香港,提高中国香港的交易量占总市值比例。

其次,考虑到港交所的低风险,以上折现率应该并不低。与一般的科技型企业不同,港交所不需要大量的人力财力就可以维持其当下的竞争优势。同时,与一般的金融企业不同,港交所不需要负债经营,且盈利能力强,盈利稳定,其经营风险非常之低,可以匹配较低的股权要求回报率。(虽然中央结算业务天然具有一定的风险,但可以通过风险管理等方式控制。)

综上所述,根据分红折现模型的测算,当前港交所的股价存在一定的合理性。考虑到当下投资者的风险偏好和市场流动性,我们认为目前港交所的合理股价可以在350-394港元之间。

相对估值:392港元

鉴于港交所以轻资本的方式盈利,且具备充分的成长性,我们在相对估值部分主要以PE倍数来对港交所估值。

PE倍数回顾:港交所自上市以来,其上市公司数量及总市值持续上升,且上市公司总市值从2000年的约5万亿港元,上涨至2019年的约38万亿港元,证明港交所在产品方面的表现一直是非常优异的,年均增速达到12%。同时,根据世界银行的数据,港交所的总交易量从2000年的约0.4万亿美元增长到2018年的近2万亿美元,平均年增速达到10%。

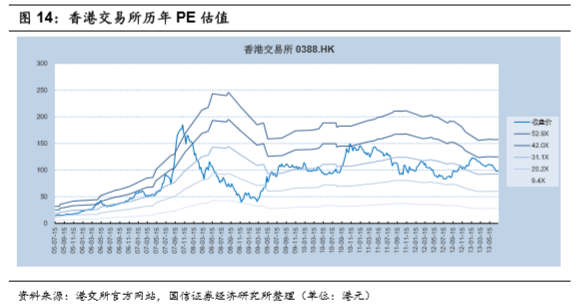

在以上背景下,港交所的股价及估值水平如图所示,从2000年的3港元上涨至2020年的350港元:

港交所的股价自上市以来一路上扬,在2007年突破50港元,但在2009年到2014年间基本在100港元上下盘整,直到沪港通在2014年开通,深港通在2016年开通,才使得港交所股价又开始一路上扬,在2014年到2020年间从100港元上涨至现在的350港元附近。港交所历年对应的PE倍数如下图所示:

港交所的PE倍数在2005年到2013年间长期徘徊在20到40倍之间,在2007年最高达到了76倍。

在2013年到2019年间,港交所的估值范围波动较大,其PE并未有稳定于某一区间,例如在2015年的最高点达到67倍,在2017年稳定在42倍,在2019年位于42倍到36倍之间,在2020年开始一路向上,至7月3日达到48倍。

当下,资金面宽裕,市场活跃程度超前,同时叠加中概股回归等积极因素,港交所股价在短期内有望进一步抬升。所以,短期内我们取PE为55倍,短期的股价目标定为392港元。

4.2 投资建议(略)

站在现在的时点投资香港交易所集团,投资者普遍关心的问题可能主要在于两个方面:(1)下半年至明年上半年的成交量如何?(2)港交所未来的成长性如何?

(1)在上半年,公共卫生事件事件对中国经济及全球经济造成了一定冲击,而下半年为了稳经济,稳就业,中国经济大概率会处于相对扩张的态势,随后全球经济也将大概率会逐步走入相对扩张的态势,同时在明年上半年中国及全球经济的同比表现也会有对股市有一定的支撑作用,所以我们认为下半年的成交量会有一定的表现;

(2)从长远的趋势来看,港交所的成长性应当是毋庸置疑的,其将长期受益于中国资本市场的发展,以及中国资本市场的对外开放。

港交所自上市以来,其所经历过的趋势性行情,都与中国内地有关。一是,在港交所上市之初,大量来自中国内地的企业赴港上市,将港交所的交易量逐渐推至一定的量级;二是,港交所自金融危机之后,其股价就一直盘整到2014年,直至2014年沪港通正式开通,港交所作为交易桥梁的角色开始显现,才使得其股价摆脱了长期的盘整,顺势而上,同时在大量中资企业的簇拥下,上涨至今。在互联互通的机制下,港交所正受益于国内资本市场的快速发展,其未来的热点还将包括债券通和新股通等。同时,在中国资本市场逐步对外开放的过程中,海外投资者对于相关衍生品的需要将大幅提升,都需要一个便捷灵活的交易中心来交易衍生品以对冲风险,而此交易中心大概率是非中国香港莫属。所以,港交所作为中国对外开放的唯一一家大型的交易所集团,其成长性是毋庸置疑的。

风险提示

估值的风险

(1)我们采取分红折现的方法计算得出香港交易所的合理股价在350-394之间,但该计算结果存在多个重要的假设,包括未来的成长性、运营的稳定性、业务的竞争能力等。这些假设都面临着同一个潜在变数,即随着中国资本市场对外资的逐步开放,上海交易所和深圳交易所可能会与香港交易所同台竞争,如此则香港交易所将面临非常大的竞争压力;

(2)我们采取PE倍数来对香港交易所估值,得出的短期股价目标为392港元。由于同业公司的参照性较差,我们仅参考历史数据,所以估算结果存在一定的主观色彩,涉及到对未来资本市场活跃度的判断。如果美国股市大幅下挫,打击市场情绪,或者国内资金面收紧,都将打击到市场活跃度。

盈利预测的风险

(1)2020年的现货交易量不及预期;

(2)未来三年北向及南向的交易量不及预期;

(3)2020年的衍生权证和牛熊证交易量不及预期;

(4)未来三年港交所的市场集资规模不及预期;

(5)交易价格、系统使用费价格及清算价格等下降;

(6)上市公司数量以及衍生品的上市数量不及预期;

(7)投资回报大幅下降。

政策风险

国际摩擦升级,波及到中国香港的金融体系;

中国资本市场对外资加速开放,上海交易所和深圳交易所将与香港交易所同台竞争,如此则香港交易所将面临非常大的竞争压力。

经营风险

信息科技的进步再次对交易所行业造成冲击,使得港交所投入大量资本,以维护竞争力;

中央结算业务面临一定的风险。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP