国泰君安:社服板块供给侧出清带来的集中度提升,大浪淘沙龙头优势凸显

本文来自微信公众号“餐饮旅游分析师刘越男”,作者:刘越男、于清泰。

投资要点

一季度首当其冲,社服板块盈利大幅下滑。①2019年在宏观经济压力下,社服行业整体营收维持14%增速,其中酒店出境游在筑底,免税、生活服务及餐饮维持高增长;公共卫生事件对2020Q1需求冲击大,但政策促进及政府采购托底,好于预期;②服务业是劳动密集型行业,人工和租金构成了主要成本费用,酒店、餐饮、景区等刚性成本占比超50%,公共卫生事件影响下压缩空间有限;③管理费用刚性高,压缩空间有限,销售费用普遍大幅削减;④免税、酒店龙头再次表现出强大的抗风险能力,收入利润降幅均低于行业整体;⑤2020Q1机构避险板块基金持仓占比降低,但近期免税、酒店、餐饮板块估值已经开启修复。

人口的重新流动,行业景气逐月修复。①截止3月底国内公路、铁路、航空需求恢复约30%,人口正恢复流动;②刚需及短途商旅吹响第一波复苏号角,4月全国酒店出租率恢复至30%以上,头部连锁品牌出租率恢复至70%,餐饮企业的复苏更加迅速,开业率及账单量逐步恢复至年初水平;③受海外公共卫生事件及管制等因素影响,出境游以及相关行业短期内未见恢复迹象。

大浪淘沙方显英雄本色。①服务业的崛起背后有着脆弱的成本结构基础,房租、人工及平台抽佣三座大山压力下,行业将在公共卫生事件后迎来连锁化率的跃迁式提升,进而影响下一个十年服务业的竞争格局;②经营压力下,龙头收紧拳头,收缩现金流,减少投资现金流支出,商现金储备充足,龙头现金占收入比重更高,且融资能力更强,为公共卫生事件后扩张蓄力;③三大酒店集团2019年报及一季报中,龙头并未下调全年开店指引,目的在于卡位下一个十年优势资源;④酒店、OTA以及旅行社是可以通过并购诞生大市值龙头的细分,历史上看,并购多发生在公共卫生事件后1-3年内,中国酒店集团的目标是星辰大海,国内外均将出现多家标的。

风险提示:公共卫生事件后需求恢复不及预期,中小企业压缩差旅预算,暑假缩短影响旺季需求的风险。

正文

1 曙光初现却遇乍暖还寒

1.1 2019年行业筑底企稳曙光初现

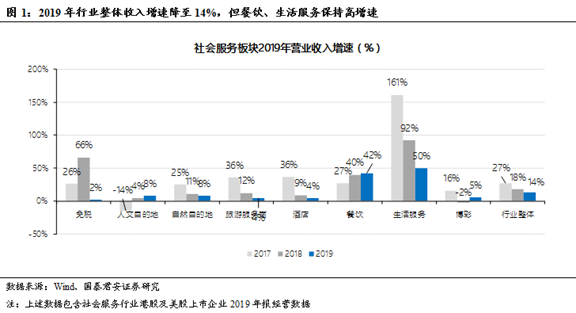

2019年社服行业整体营收维持14%增速,酒店出境游在筑底,生活服务及餐饮维持高增长。细分收入端增速分化明显:自然目的地、旅游服务商、酒店增速进一步放缓,免税(剔除旅行社出表)、餐饮、生活服务依然维持30%以上高增速。

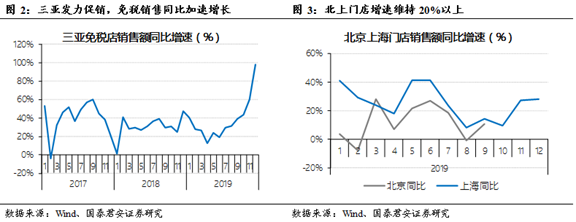

免税持续景气,营销加码驱动三亚加速增长。免税延续了持续景气趋势,三亚门店通过发力营销等方式实现销售额同比加速增长。北上机场口岸免税店转化率有所提升,整体维持20%以上销售额增速。

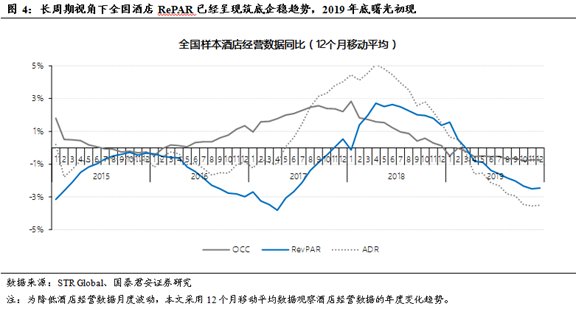

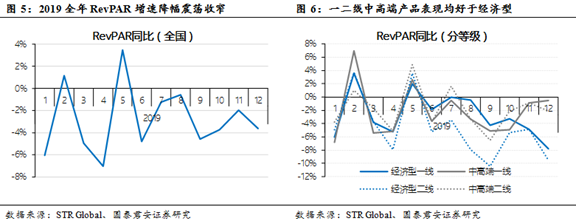

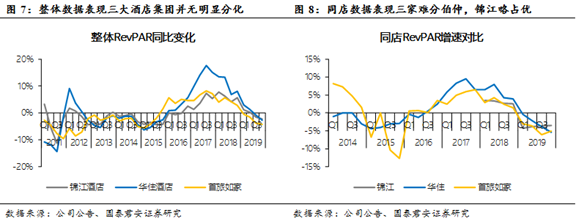

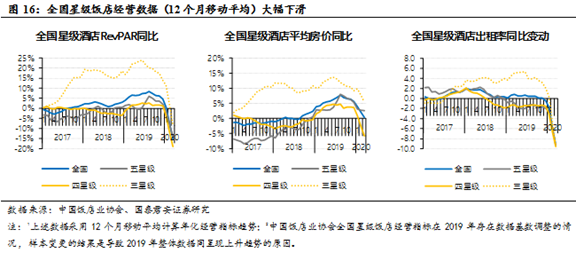

酒店作为周期性较强行业2019年已经筑底企稳。全国经营数据的12个月移动平均趋势显示行业正处在企稳阶段,一线及中高端酒店表现更优。三大集团经营数据难分伯仲,锦江同店略占优,但并无明显实质性分化。

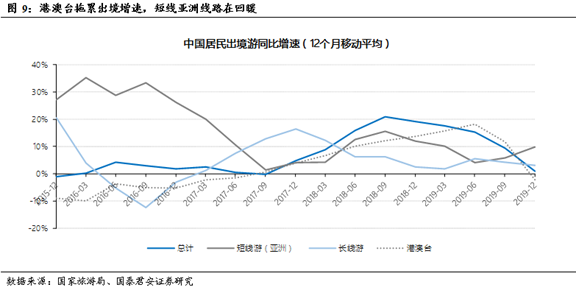

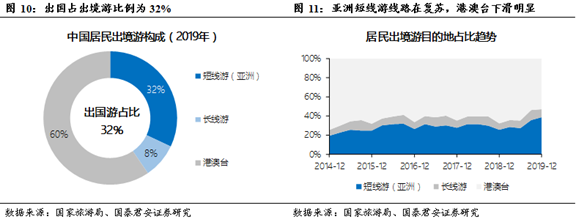

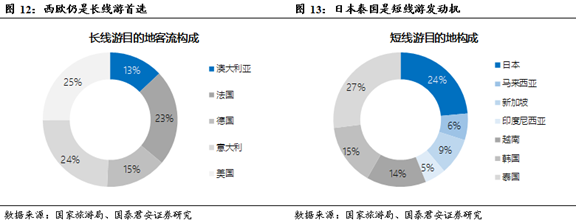

出境游受港澳台拖累负增长,但短线游正明显复苏。多方原因导致占比较高的港澳台地区线路出境同比大幅负增长,若剔除上述部分,12个月移动平均趋势显示出国游产品中短线游正从2018年目的地事件冲击中恢复,欧洲游客源一线城市为主,成熟市场基数较高情况下增速稳定。

1.2 公共卫生事件冲击2020Q1行业“倒春寒”

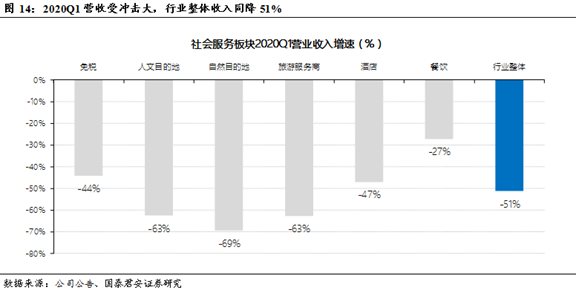

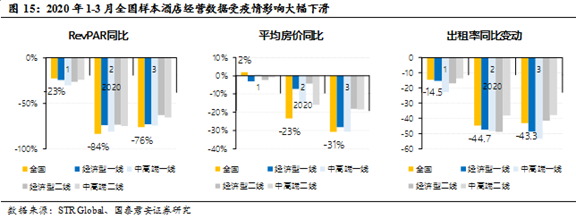

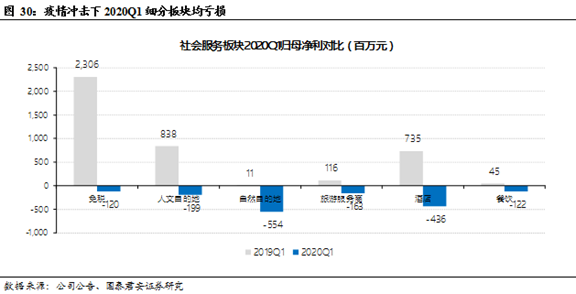

公共卫生事件对2020Q1收入端冲击影响大,但政策及政府采购托底,刚需行业影响好于此前测算。2020Q1行业整体收入端增速同降51%,其中景区(自然景区-69%,人文景区-63%)、旅行社(-63%)、酒店(-47%)受影响最大。

但政府征用、企业复工隔离房需求托底,酒店收入端影响好于此前测算(此前预计需求同降80%以上)。免税通过多种途径促进销售(放宽购买条件、推出小范围VIP采购、大幅度优惠等)收入端降幅亦好于此前预测。

2 社服企业高经营杠杆,公共卫生事件考验运营能力及水平

2.1 社服多数细分企业刚性成本占比高

服务业是劳动密集型行业,人工和租金构成了主要成本费用。酒店、餐饮成本结构中人工+租金占比均超过60%,上述两项支出刚性决定了服务业企业在公共卫生事件期间无法营业情况下面临一定现金流压力。

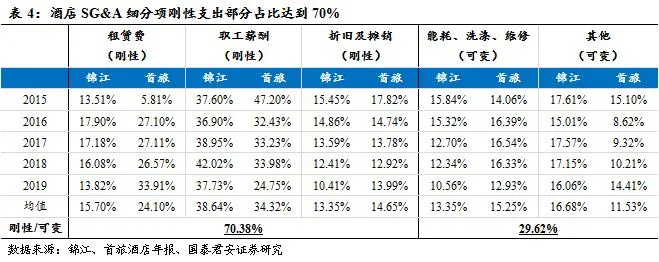

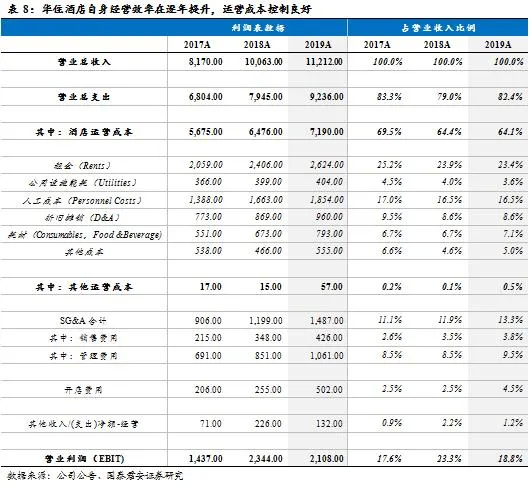

酒店是社服中典型的高经营杠杆行业。关于酒店成本结构我们已经在以往系列深度报告中多次阐述,租金、人工、折旧摊销是刚性固定成本,且占比均超70%,使收入端的影响在利润端被放大。

餐饮外食即时消费属性较强,存在一定备料库存积压,库存时效性较强。餐饮业由于年前备货存在一定的库存积压,且由于原材料多为新鲜食材,因此存在减值风险。同时,餐饮企业相对刚性的职工薪酬、租金及折旧摊销占比超47%。

2.2 开源受阻节流提效,龙头依然很好

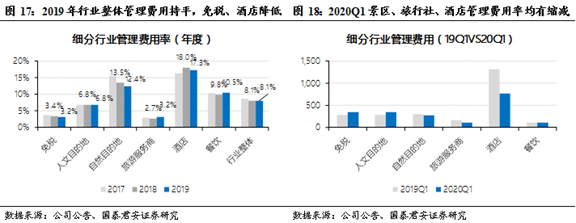

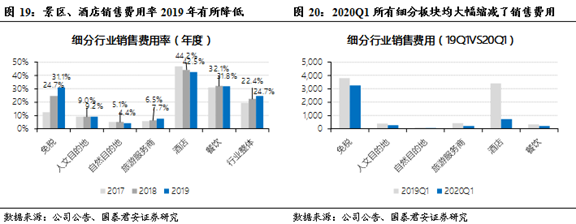

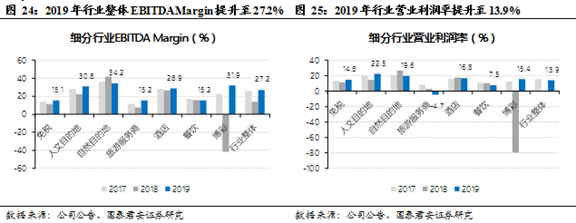

向谁要利润:唯有提效降费。收入端整体增速放缓情况下,社服企业普遍选择降本增效方式维持业绩增长。尽管行业整体管理及销售费用率同持平/略增,但收入增速放缓的景区、酒店效率提升明显;而餐饮、免税处于高速增长阶段,销售费用率有所提升以满足扩张需求。

公共卫生事件影响下,管理费用刚性更高,压缩空间有限,销售费用普遍大幅削减。2020Q1公共卫生事件影响收入普降40%以上,管理费用刚性成分高,压缩空间有限,但销售费用均同比大幅下滑。

龙头已经很优秀,但仍在努力提升自身效率。以酒店为例,效率对利润率至关重要,作为行业效率标杆的华住酒店仍在努力提升自身经营效率,酒店运营成本在趋势性降低,费用率提升更多受会员促销等因素影响,满足业务扩张需求。

但竞争对手亦未曾放弃追赶步伐,效率上的差距在缩小。对标华住,A股锦江及首旅在运营效率方面均有进一步提升:根据年报拆分的酒店业务分部计算:在成本结构方面,锦江租金优势明显(租金/收入:锦江12.8vs华住23.4vs首旅22.4),首旅运营成本/营收比率可与华住对标,集团一般行政及管理费率与华住相差无几。

值得注意的是,数据上费用率的降低并不代表竞争对手已经实现了对龙头标杆的追赶甚至超车。差距更体现在运营细节上的差异,部门间的协作能力,战略方向与战略机遇的把握能力。因此,全方面的对标甚至赶超,道阻且长。

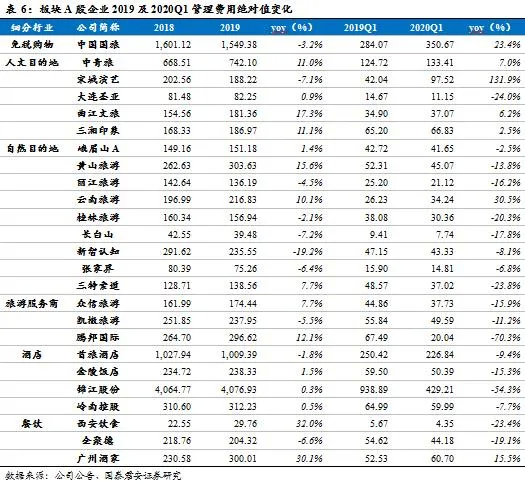

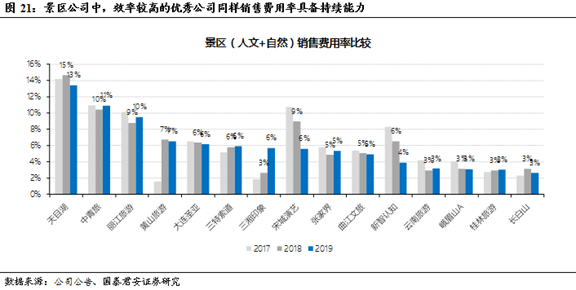

优质龙头景区企业同样在努力提效,SG&A费用率普遍降低。天目湖、宋城、黄山、峨眉山A的SG&A普遍有进一步压缩,经营效率进一步提升。

2.3 增效驱动盈利能力提升,Q1所有细分板块均亏损

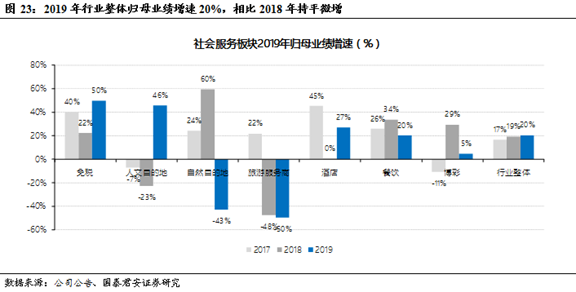

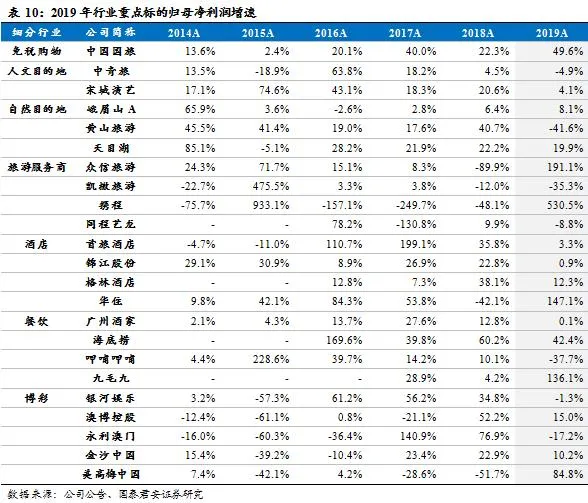

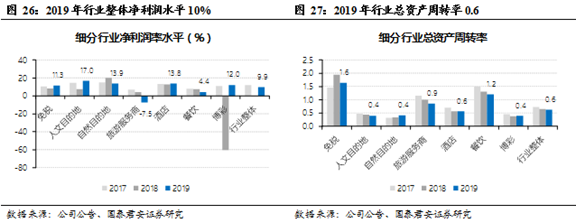

降本增效驱动2019年行业增速20%,相比2018年微增。细分行业分化,免税、人文目的地、酒店归母净利加速增长,自然景区、旅行社、博彩、餐饮业绩增速有所放缓。

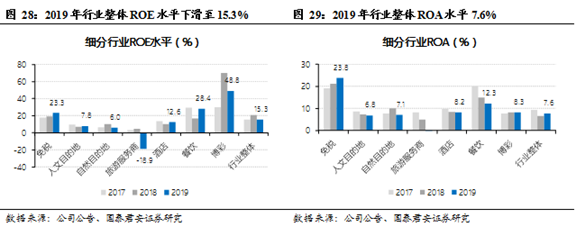

各细分行业利润率均有所提升。降本增效同样反映在利润率水平的提升,EBITDA Margin、营业利润率、净利润率水平均有所提高。2019年行业整体ROE水平为15.3%,ROA水平为7.6%。

3 短期复苏的决定性因素:人口的重新流动

3.1 跨省长线流动确定性环比改善

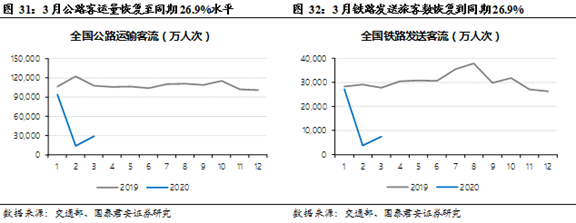

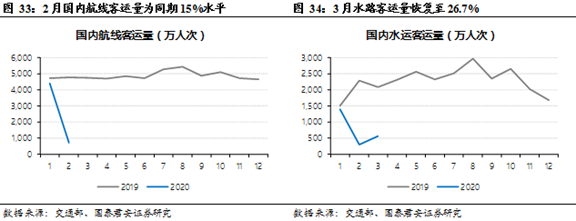

人口的跨区域流动趋势是短期线下消费服务复苏节奏的核心要素,截止3月底恢复约30%。各省于2月10日起陆续复工,截止3月底参考交通部数据,公路、铁路、航空客运量恢复至去年同期约30%水平,省内流动线性,跨省跨区域流动正在复苏。

3.2 地区及国际人口流动仍有很高不确定性

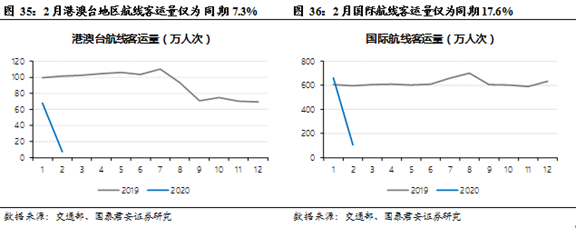

受海外公共卫生事件及管制等因素影响,地区及国家间的人口流动依然停滞。目前地区及国际航班客运量仍仅为去年同期10-20%水平,且受制管制并未放松,国际及地区间客流流动短期内没有恢复的迹象。

3.3 刚需及短途商旅吹响第一波复苏号角

酒店有商旅的刚性需求,餐饮不需要提前规划,反弹最早:

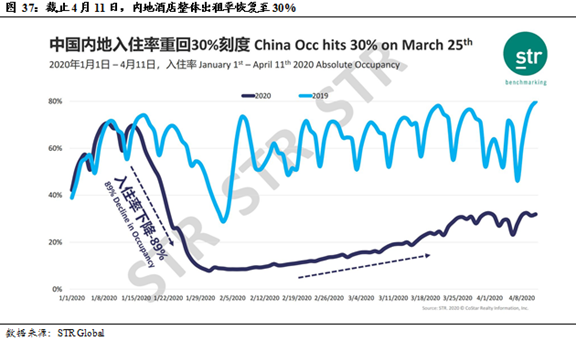

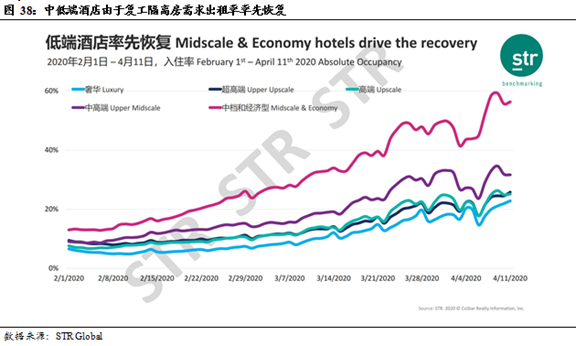

截止4月11日,中国内地酒店出租率已经重回30%,低端酒店复苏快于中高端酒店,杭州出租率已经超70%,三亚开始出游的周末效应。

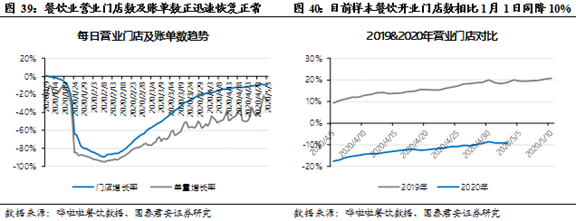

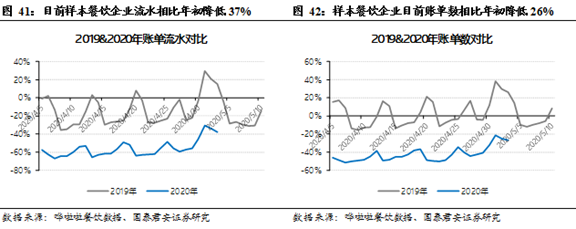

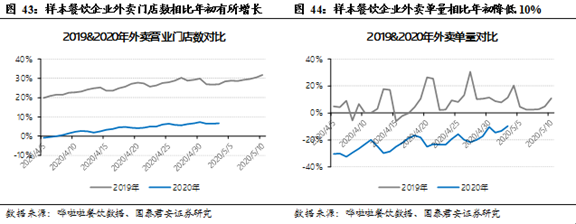

餐饮企业的复苏更加迅速,开业即是一种态度。截止5月4日餐饮企业门店营业数及账单量均在迅速恢复,且门店恢复速度快于账单量,即:餐饮企业的开业即表明了业主积极复工态度,后续单量开始逐步与复工率趋同,需求端正在回暖。

4 是时候关注供给侧了:为增长,也为下一个十年

4.1 压力下的现金流:缩紧的拳头,为后公共卫生事件时代蓄力

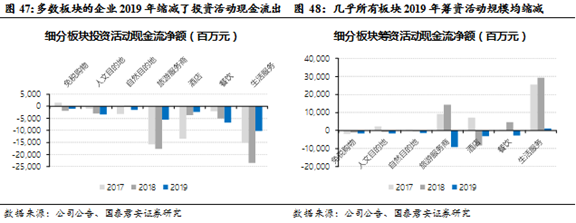

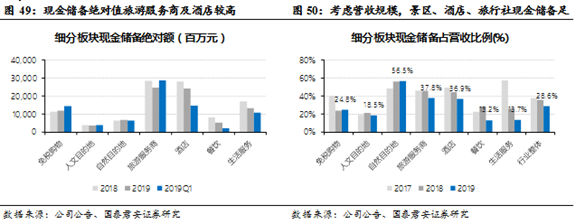

2019年板块标的普遍减少投资现金流支出,景区、酒店、旅游服务商现金储备充足。免税及酒店板块2019年现金流净增长,行业筑底情况下,多数企业缩减了投资活动现金流流出,但同期筹资活动现金流流入规模亦有所缩减。

行业整体现金储备占营收比例为28%,资金储备相对充足。其中自然景区(57%)、旅游服务商(38%)、酒店(37%)现金储备最丰富。

细分领域龙头现金占收入比重更高,且融资能力更强。收缩的投资活动现金流,丰富的现金储备,配合更强的融资能力,板块龙头正为后公共卫生事件时代行业格局的变化蓄力。

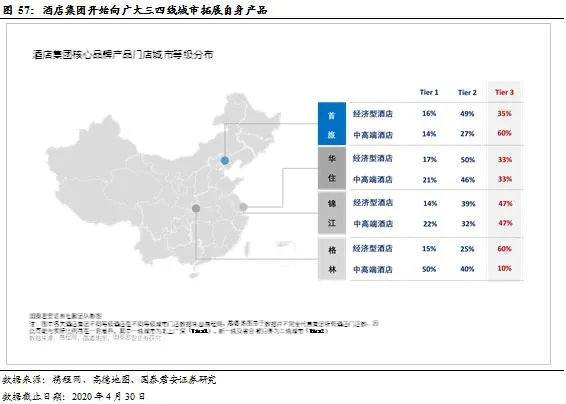

4.2 加速下沉拓店:改变国内市场竞争格局的最佳手段

此前我们曾在深度报告《深度复盘2003年SARS,看公共卫生事件对社服板块影响》,以及《展望复苏》中多次提到:服务业的非凡崛起背后有着脆弱的成本结构基础,房租、人工及平台抽佣三座大山压力下,行业将在公共卫生事件后迎来连锁化率的跃迁式提升,进而影响下一个十年服务业的竞争格局。

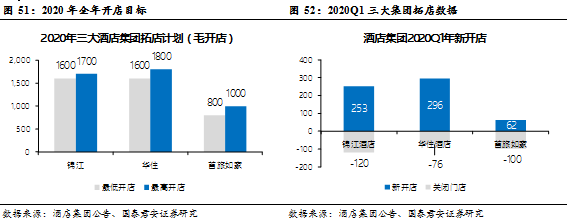

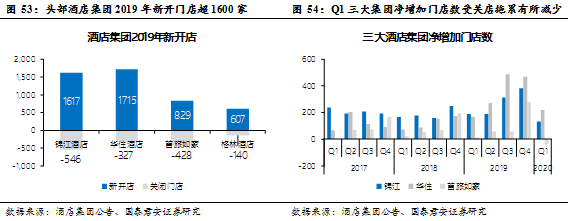

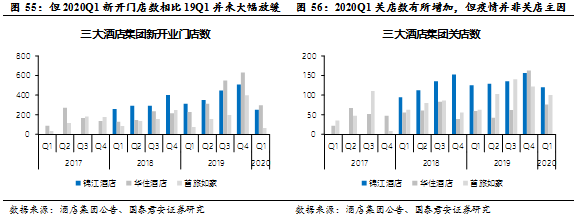

于是我们观察到,在公共卫生事件后发布的三大酒店集团2019年报及一季报中,没有一家龙头下调了全年开店指引。2020Q1数据表明,尽管公共卫生事件对Q1新开店及关店构成一定影响,但并未出现停滞或大幅放缓迹象,开店节奏依然维持,华住甚至开店相比去年同期有所增加(含轻加盟品牌)。

为何酒店全年坚守开店指标?

目的一:为保证全年增长。开店速度是酒店可以把握的业绩驱动要素。目前头部酒店集团维持10-15%拓店增速,在RevPAR中性假设下(0%)可支撑约10%业绩增速,对酒店业绩构成支撑。

目的二:更为卡位下一个十年的优质物业资源。中低端酒店是同质化消费品,产品竞争的核心要素依次为:位置、价格、品牌。物业是很重要的壁垒,能否占据核心位置的优质物业(或吸引加盟)决定未来10年以上竞争优势。

在国内缺乏高价值区域品牌并购标的的情况下,拓店是最低成本改变国内市场竞争格局的手段。预计单体酒店的加速出清会集中出现在2020Q3以后(此前单体加盟业主处于政策补贴观望期)。中端产品在新一线及二线城市的拓展以及经济型品牌在三四线及以下城市下沉红利期是头部酒店集团影响竞争格局的重要战略。

4.3 并购往往发生在重大冲击后1-3年

酒店、OTA以及旅行社是可以通过并购诞生大市值龙头的细分。海外及历史经验表明,重大冲击事件后1-3年内,往往出现改变行业竞争格局的行业兼并整合,酒店在1987之后的10年经历了并购黄金期,OTA亦在2008年金融危机后实现全球市场集中度快速提升。

中国酒店集团的目标是星辰大海,并购机会在海外。OTA是中国消费服务业最先走出国门实现国际化的细分,酒店将紧随其后,未来10年内将诞生中国自己的国际化酒店集团。海外公共卫生事件冲击+经济波动下,并购机会凸显,有悠久历史、丰富高端酒店管理经验的海外酒店集团将会是最佳收购标的。

5 复苏节奏决定短期估值波动,机构避险持仓降低

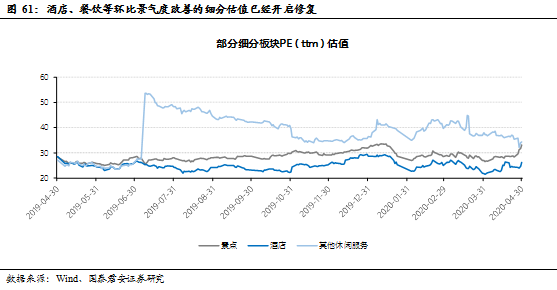

5.1 酒店、餐饮数据环比改善估值已经开启修复

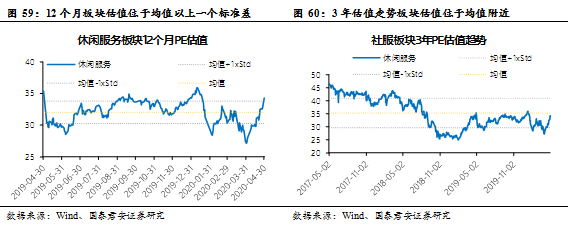

休闲服务板块自3月底一季报利空出尽后开启估值修复,目前板块整体估值水平34xPE,位于近一年板块均值以上一个标准差位置。

部分环比改善明显,有望率先复苏的细分板块已经开启估值修复,酒店、餐饮率先领跑。

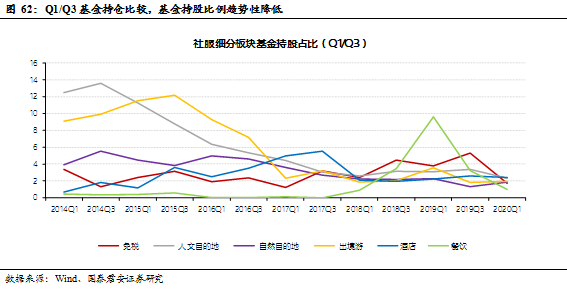

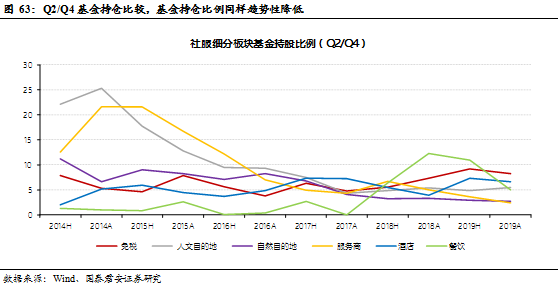

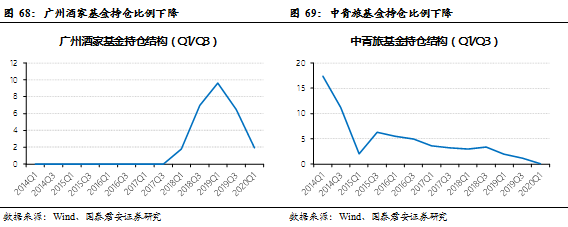

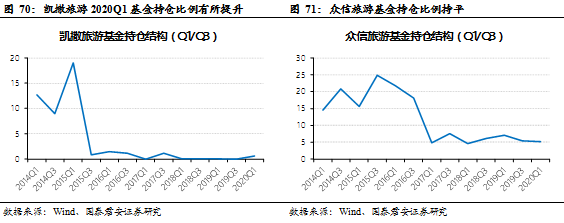

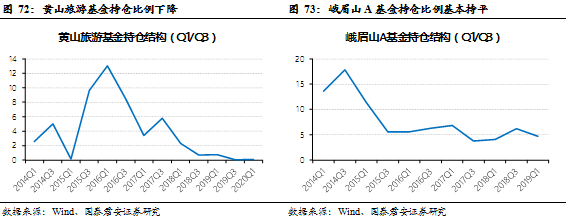

5.2 机构持仓:机构配置比例整体降低

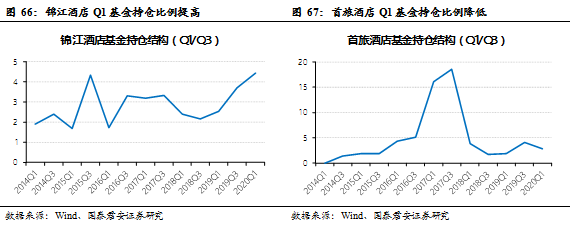

公共卫生事件影响下,基金持仓避险情绪明显,板块基金持仓比例趋势性降低。国旅机构持仓占比降低,宋城持仓持平,锦江酒店基金持仓占比趋势性提升。

6 投资建议:买增长,更买垄断

推荐短期环比改善带估值修复,以及长期受益竞争格局改善,集中度提升实现寡头垄断的细分赛道龙头:

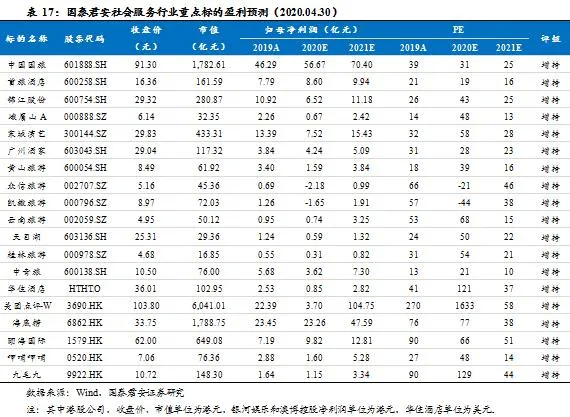

环比改善估值修复:线下消费数据的环比改善是大势所趋,餐饮酒店刚需先行,短途游周末游需求将紧随其后,国内景区有望受益出境需求向下替代。复工隔离安置需求超预期,叠加周边游回暖酒店收益,推荐:锦江酒店、华住酒店;餐饮正在快速复苏,推荐九毛九、海底捞、颐海国际。

具有持续竞争优势,长期受益竞争格局改善的龙头:推荐受益消费回流以及免税市场大扩容,优势壁垒明显的中国国旅;处于第二轮扩张期,增量项目落地确定性高的宋城演艺;前期重资本投入构建外卖配送体系壁垒,有望成为互联网三大基础设施之一的美团点评。

此外,近期海南政策存落地预期,催化较多,凯撒旅业有望受益。

7 风险提示

公共卫生事件平息后复苏在时间、力度以及持续性上不及预期风险。考虑到市场普遍存在过度乐观倾向,若公共卫生事件平息后居民出游意愿仍维持低位,在复苏时间、力度和持续性上不及预期,仍有可能导致股价进一步下行。

中小企业压缩差旅成本风险。中小企业在此次公共卫生事件中受到的压力更大,不排除压缩全年差旅费用,导致酒店、航空等行业复苏不及预期的可能。

暑假缩短影响旺季需求的风险。受公共卫生事件影响,山东、广东、湖南、四川、陕西等多省明确,中小学因延迟开学耽误的教学时间,可通过调整周末和暑期等方式补齐,其中湖南仅对高三、初三年级实施周末补齐政策。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP