工商银行(01398)Q1业绩点评:盈利稳健性延续,利息净收入表现稳定

本文来自微信公众号“麦高bank”,文中观点不代表智通财经观点。

核心观点

工商银行(01398)客户基础扎实、管理水平优秀,在国内外经济不确定性提升背景下,稳健经营风格和充裕财务储备,有望支撑业绩稳定性。维持“增持”评级。

主要内容

事项:工商银行发布2020年一季报,一季度实现归母净利润845亿,同比增长3.0%;不良率季度环比持平于1.43%。

盈利稳健性延续,成本控制抵补收入放缓。一季度归母净利润同比+3.0%(去年全年+4.9%),公司通过降本增效应对收入端卫生事件冲击。1)收入端:PPOP、营业收入增速+3.1%/-3.6%/(去年全年+6.9%/+10.5%),主要是卫生事件对中间业务和保险业务带来阶段性影响(保险业务收缩,致其他业务收入和其他业务成本同步减少,故营收影响大于PPOP影响);2)支出端:费用控制较好,单季业务及管理费较去年同期压降2.4%;同时拨备计提亦有所放缓,一季度资产减值损失同比增加+2.1%。

早投放早收益下,利息净收入表现稳定。一季度利息净收入环比+0.3%(19Q4环比零增长),主要受益于规模扩张带来的收益增加。1)量:一季度总资产增长6.6%,负债端主要是存款显著增长(+1.2万亿,增幅5.4%)带来支撑,资产端重点增配债券投资(+6.7%)和贷款(+4.5%);2)价:公布数据看,一季度净息差2.2%与去年下半年持平,预计季度环比有小幅下行。利率中枢下行带来的资产收益率下降为主因,业绩发布会公布数据看,一季度资产收益率、负债付息率分别环比-6bps/-3bps。

投资收益表现积极,中间业务与保险业务受阶段性影响。1)投资收益112亿(同比增加134亿),反映一季度利率环境变化下交投业务的积极表现;2)中收同比+2.5%(去年全年+7.1%),其他业务收入-70.1%(去年全年+42.8%),预计主要是一季度卫生事件影响下,部分线下柜面中收业务以及保费业务(2019年保费净收入占其他业务收入比重71.3%)受到阶段性冲击所致。

资产质量总体平稳,拨备抵补能力稳定。一季度,在内部客户结构优势和外部监管政策引导下,资产质量展现韧性。其中,季度末不良率1.43%,与上年末持平,不良贷款余额小幅增加99亿元。拨备方面,计提有所放缓,一季度资产减值损失同比增加+2.1%(去年全年+10.7%),期末拨备覆盖率持平于199.37%,仍保持了近年来的较高水平。

投资建议

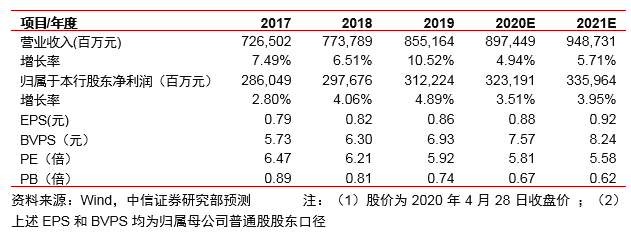

工商银行客户基础扎实、管理水平优秀,在国内外经济不确定性提升背景下,稳健经营风格和充裕财务储备,有望支撑业绩稳定性。维持公司2020/21年EPS预测为0.88元/0.92元,当前A/H股股价对应2020年0.67X PB/0.63X PB,维持公司“增持”评级。

风险因素:宏观经济增长失速下行;风险恶化超预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP