程实:美股会否二次探底?

本文来自财新网,作者程实为中国首席经济学家论坛理事,工银国际首席经济学家、董事总经理、研究部主管。

“危险总是在欢愉之时不期而至。”经历数周的持续反弹之后,近日美股市场再度陷入频繁起伏之中。未来美股是重启3月份的剧震模式,还是回归过去十数年的长牛走势?这已成为全球大类资产配置的核心问题。

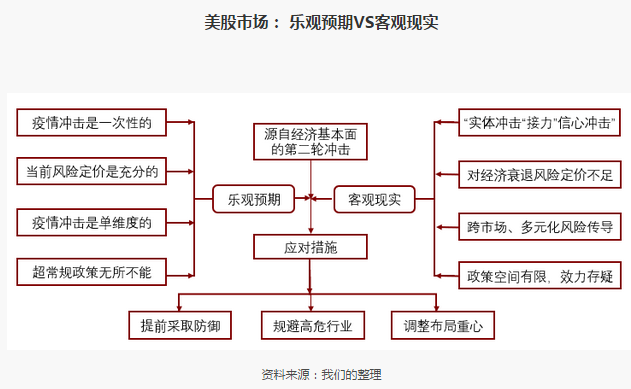

我们认为,随着美国卫生事件的进一步发酵,“卫生事件-经济-金融”的新一轮风险冲击链正在形成。与之错配,当前市场过度沉浸于四重乐观预期之中。第一,认为卫生事件的金融冲击是一次性的,而非多阶段的。第二,认为市场风险已经出清,而非风险定价不足。第三,部分低估新一轮风险冲击的多元性。第四,部分高估美国超常规政策的真实效力。

有鉴于此,如果说3月份的美股剧震是“信心冲击”,那么展望未来,经济基本面恶化将催生美股新一轮的“实体冲击”。

由此,我们维持此前预判,即本轮全球金融剧震的长期拐点尚未到来,美股迎来二次探底的概率依然存在。面对新一轮潜在风险,及时采取防御性策略,谨慎规避高危行业,顺势调整长期布局重心,料将成为下一阶段投资者的解局关键。

新一轮风险冲击正在生成。3月24日至今,得益于美国超常规政策的刺激,美股市场出现了持续反弹。近期随着反弹力度渐次减弱,市场走势重回不确定性的轨道。这一现象部分验证了我们4月初报告的判断,即本轮全球金融剧震的长期拐点尚未来临。根据我们此前报告中的分析框架,本轮金融剧震的根源在于全球性公共卫生危机的直接冲击和次生风险,因此卫生事件未稳,则金融难安。近期,美国卫生事件冲击正在向经济基本面加速传导,将成为美股市场新一轮振荡的驱动器。

第一,卫生事件拐点仍需时日。4月4日以来,美国每日新增确诊病例从一路冲高转向高位振荡。据此,部分市场观点乐观预测,美国卫生事件拐点即将到来。但是,基于三个层面的事实,这一判断并不可靠。其一,从边际趋势来看,由于美国防疫行动落地较晚,因此前阶段所谓的“新增确诊病例”中,既包括最新感染的“真实增量”,也纳入了大量前期漏测的“遗留存量”。随着这部分“存量”被近期大幅提升的检测能力加速消化,每日新增病例数的中枢水平会自然下降。此消彼长之间,当前新增病例数据的走平反而表明最新感染的“真实增量”并未显著下滑,因此当前美国防疫措施的有效性尚待检验。其二,从绝对增速来看,4月4日至今,美国每日新增仍维持于2.5万例之上,占全球日增量的逾34%,远超其他经济体。如果不能得到有效遏制,终将累积为美国经济的难以承受之重。其三,从应对能力来看,目前美国的卫生事件累计死亡率仍在爬坡,表明医疗系统处于紧绷状态,未必能如期支持较快的经济重启,或抵御复工后的卫生事件回潮。

第二,经济冲击加速到来。较之于迟迟不至的卫生事件拐点,更快到来的是卫生事件的经济冲击。一方面,作为美国经济的核心引擎,内需消费已经显现衰退信号。根据我们此前的研究,消费数据是预警历次美国经济衰退相对准确的“金丝雀”。受卫生事件影响,3月份美国零售销售的环比降幅创1992年有记录以来的最大,4月初消费者信心指数的环比降幅亦达到1952年有记录以来的最大。叠加近期居高不下的初请失业金人数,消费引擎预计将继续失速,进一步加剧美国经济的衰退深度。另一方面,本次卫生事件对美国经济的冲击预计将大幅超过2008-2009年国际金融危机。根据IMF最新预测,2020年美国经济实际增速预计为-5.9%,衰退深度不仅为1980年以来之最,亦为2009年危机低谷时期的两倍有余。

美股市场目前存在四重乐观预期。追根溯源,近期的美股回暖主要由四重乐观预期驱动。随着美国卫生事件的持续演进,这些乐观预期与客观现实渐行渐远,正在为美股埋下新的风险隐患。

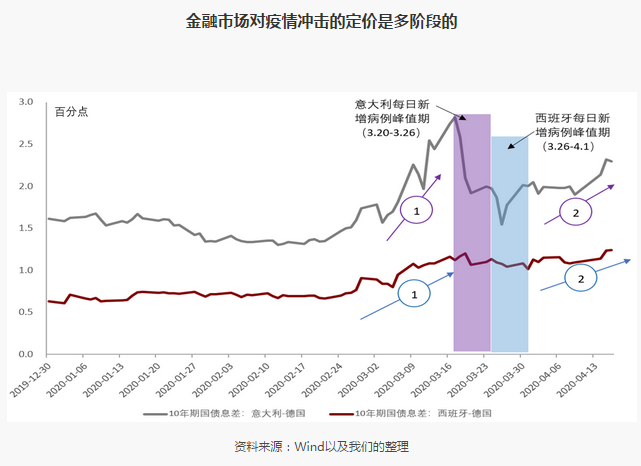

乐观预期之一:从时序来看,认为卫生事件的金融冲击是一次性的,而非多阶段的。对于本次卫生事件引致的百年一遇的不确定性,金融市场难以一次性地理清和消化。从卫生事件周期领先于美国的意大利、西班牙来看,金融市场对卫生事件风险的定价至少已分为两个阶段。第一阶段,在卫生事件爆发初期,两国10年期国债收益率较德国的息差均大幅跃升。这反映的是市场对卫生事件下短期恐慌的定价。第二阶段,在每日新增病例回落之后,两国10年期国债收益率较德国的息差再度上行。这反映的是,随着卫生事件趋于平稳、长期损失趋于清晰,市场对卫生事件的长期经济冲击进行新一轮定价。以此为镜鉴,3月美股的剧震只是完成了第一阶段的冲击消化,未来第二阶段的市场调整大概率不会缺席。

乐观预期之二:从程度来看,认为当前市场对卫生事件冲击的定价是充分的,而非不足的。未来第二阶段的资产价格调整幅度如何?虽然目前这一问题具有较大不确定性,但是由于第二阶段冲击的发力点在于经济基本面,因此盯住上市公司盈利可以管窥一斑。历史数据显示,在2000-2001年科网泡沫以及2008-2009年国际金融危机中,经济衰退均导致了标普500指数每股盈利的大幅下落,两段危机中的EPS(TTM)最大缩水幅度依次为45.6%和89.6%。考虑到本次卫生事件对美国的经济冲击将大概率超越2008-2009年国际金融危机,因此经济基本面对公司盈利以及股价的长期拖累或将更为沉重。但是,经过3月末至今的回暖,截至4月22日,标普500指数的年内累计降幅仅有13.4%,未来的基本面压力尚未得到充分定价。

乐观预期之三:从渠道来看,认为卫生事件对市场的中长期冲击是单维的,而非多元的。正如我们此前报告所强调,在本轮全球金融剧震中,40是VIX指数的关键分界线,并构成了长期拐点的信号之一:只有当VIX指数稳定下降至40以下,市场才能开始脱离恐慌,逐步进入“冷静区间”,风险资产、避险资产开始重归负相关性,进而修复市场的风险对冲和自我稳定机制。从近期数据来看,3月末至今,虽然美股持续回暖,但是VIX指数在降至40左右后盘桓数日,此后再度反弹。表明上述分界线难以突破。并且,在上述美股回暖期,黄金的走势与美股仍保持较强同步,意味着风险资产、避险资产的相关性尚未由正转负(详见附图)。这些现象部分验证了我们此前的理论,表明当前的金融风险依然具有很强的跨市场传染性,进而形成多元化的冲击渠道。一方面,其他风险因素,例如油价暴跌、地缘政治冲突等,向美股的传导将更为迅捷。另一方面,一旦风险回潮,避险资产、风险资产的同步暴跌可能再度出现,传统避险措施失效的可能性依然高企。由此,在新一轮风险冲击到来之时,市场将更加脆弱而非坚韧。

乐观预期之四:从政策来看,部分高估美国超常规政策的真实效力。3月初至今,美国的一系列超常规政策可以分解为两个部分。第一是针对金融市场的流动性注入政策,第二是针对实体经济的纾困政策。当前,虽然第一部分政策初见成效,令市场喘一口气,但是难以掩盖第二部分政策的效果乏力。从价格信号看,4月中旬至今,美国实体企业的信用利差依然居于高位,10年期美债互换利率再度抬升,表明美国实体经济的债务违约风险并未真正消退。从数量信号看,受制于信用风险溢价的高企,4月美国高收益债的新发行规模显著缩水,而商业抵押贷款逾期率大幅跃升,预示着美国企业部门正在广泛面临资金链断裂的现实威胁。有鉴于此,在经济纾困政策未能收获显著成效的情况下,金融市场的流动性注入政策只是扬汤止沸,难以从根本上阻止新一轮冲击的到来。

风险并未消退,警惕下一轮“实体冲击”。如果说3月份的美股剧震是“信心冲击”,那么展望未来,随着经济基本面压力渐次显现,美股遭遇第二次探底的概率依然存在,或将形成新一轮的“实体冲击”。面对这一潜在风险,我们提出以下建议:

第一,提前采取防御性策略。建议下阶段不要超配风险资产,保持防御性资产的合理仓位。值得强调的是,从当前形势看,如果发生新一轮冲击,VIX指数届时将大概率位于40以上,因此要充分考虑部分传统避险工具与风险资产同跌的可能性,进一步增加现金类投资品的配置。

第二,规避卫生事件下的高危行业。如果投资者对自身抗风险能力持有信心,并希望继续参加舞会,那么我们也建议,尽量避开美国受到卫生事件经济冲击较大的行业,包括能源、旅游、餐饮住宿等,而聚焦于卫生事件中盈利稳健的行业,包括公用事业、信息服务等。当二次探底开始之后,相对扎实的行业基本面,有望为投资者赢得更多的缓冲空间。

第三,调整长期布局的重心。对于长线投资者而言,美股的新一轮探底如果触发系统性风险,或将意味着全球大类资产配置的历史拐点的形成。在这一情景下,正如我们此前报告所论述,得益于中国对卫生事件的有效防控以及相对稳健的经济修复,人民币资产有望兼容地提供避险性和成长性,进而成为长期布局的新重心。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP