安信证券:紫金矿业(02899)受益有色金属产销增加,卫生事件不影响企业长远投资逻辑

本文源自微信公众号“齐丁有色研究”。

核心观点

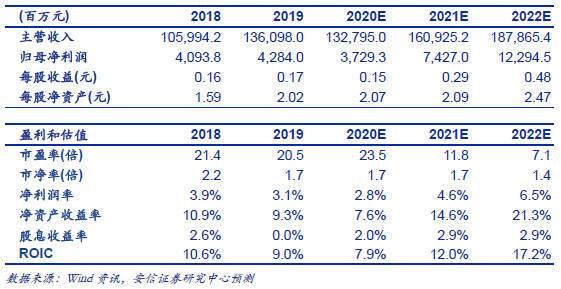

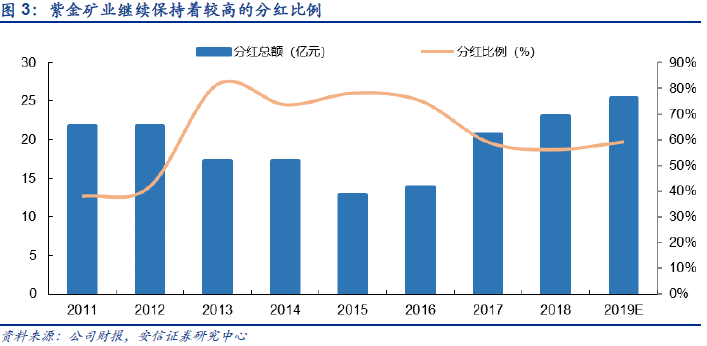

紫金矿业(02899)2019年扣非归母净利大增30.5%,业绩符合预期。公司近期公布2019年财报,2019年归母净利润约42.8亿元,同比+4.65%,扣非归母净利约39.96亿元,同比+30.5%,EBITDA约147.55亿元,同比+21.4%,业绩接近此前预告预测区间上限,符合预期。公司拟每10股派发现金红利1元(含税),预计现金分红约25.38亿元,分红率为59.24%,继续保持着高分红率。

2019年归母净利润变化源于五点因素,2019Q4业绩环比增加主因经营改善。一是受益黄金业务量价齐升,以及矿产铜产销大增,公司2019年毛利润同比+16.2%,是影响业绩增长的主要因素。其中中塔泽拉夫尚、科卢韦齐、多宝山项目产量略超年初预期,紫金波尔降本扭亏成效超预期,2019年黄金库存增加1.9吨。

二是营业税金和期间费用增加,增幅和收入增幅大致匹配。三是2019年投资收益同比少增10亿元,主要是去年偏高。四是2019年资产减值损失为3.68亿元,相比前两年大幅下降。五是因子公司盈利能力增强,所得税及少数股东损益小幅增加。2019Q4公司归母净利约12.8亿元,环比+10.9%,则主要受益于矿产品产销增加,矿产金、银单位成本下降。

公共卫生事件不改有色核心资产价值。公司是当之无愧的有色核心资产,一是其高品位、低成本的基础资产具备较强的抗风险能力,二是高IRR项目渐次投产使其具备极佳的成长性,重在2021-2022年的产量和业绩放量。考虑到一是货币宽松浪潮席卷全球,金价长牛可期,当前铜价跌破成本90分位线重要支撑位,铜价中期看涨;二是公司提前防控,境外项目运行平稳,四大新增项目推进顺利;三是当前公司现金流风险仍较可控;安信证券预计2021-2022年公司业绩仍将保持高速增长,2022年归母净利仍有望突破百亿大关。

投资建议:该行预计2020~2022年公司归母净利润分别为37.3亿元、74.3亿元、122.9亿元,对应PE分别为23.5x、11.8x、7.14x,考虑到公共卫生事件的影响,该行下调了2020~2021年盈利预测。在当前股价下,公司仍具备较大的估值吸引力,维持公司“买入-A”的投资评级,6个月目标价为5元,相当于2021年17x的动态市盈率。

风险提示:全球需求复苏不及预期;公司海外项目进展不及预期;矿山生产成本上升超预期。

紫金矿业发布2019年年报,扣非归母净利润大增30.5%

公司2019年扣非净利润大增30.5%,继续保持高分红比例。公司公布2019年财报,2019年公司实现营业收入约1361亿元,同比+28.40%,归属于母公司净利润约42.84亿元,同比+4.65%,扣非净利润约39.96亿元,同比+30.5%,EBITDA约147.55亿元,同比+21.4%。此前公司业绩预告预计2019年归母净利润为41~43亿元,本次公告业绩接近此预测区间上限,基本符合预期。此外,公司拟向全体股东更每10股派发现金红利1元(含税),预计分红约25.38亿元,分红比例为59.24%,继续保持着高分红比例。

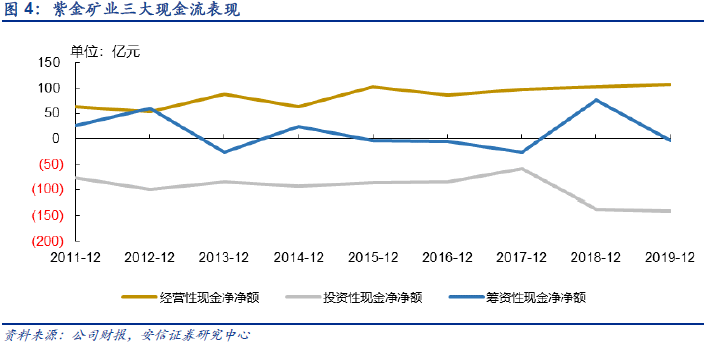

经营性现金流及投资性现金流维持稳健扩张态势。2019年紫金矿业实现经营性现金流净额约106.7亿元,同比小幅增长约4.2%,投资性现金流净流出约141亿元,同比增长3.4%,2018-2019年大型项目进入建设期,资本开支维持相对高位。

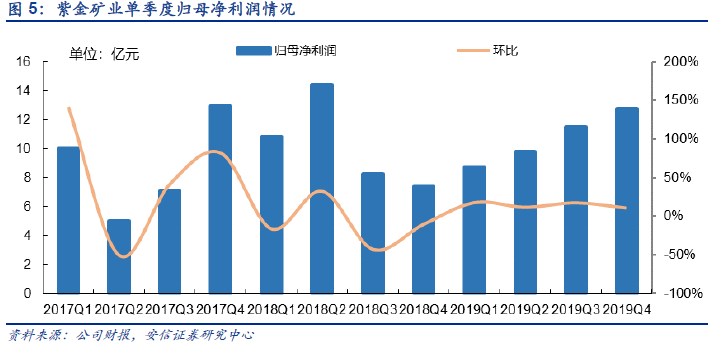

2019Q4单季度归母净利润同比大增约72%,环比增加约11%,连续四个季度实现环比正增长。公司2019年单季度实现归母净利润约12.78亿元,同比去年大增72.4%,环比2019Q3增长10.9%,也是自2018Q4以来连续四个季度实现环比正增长。

2019年归母净利润变化源于五点因素

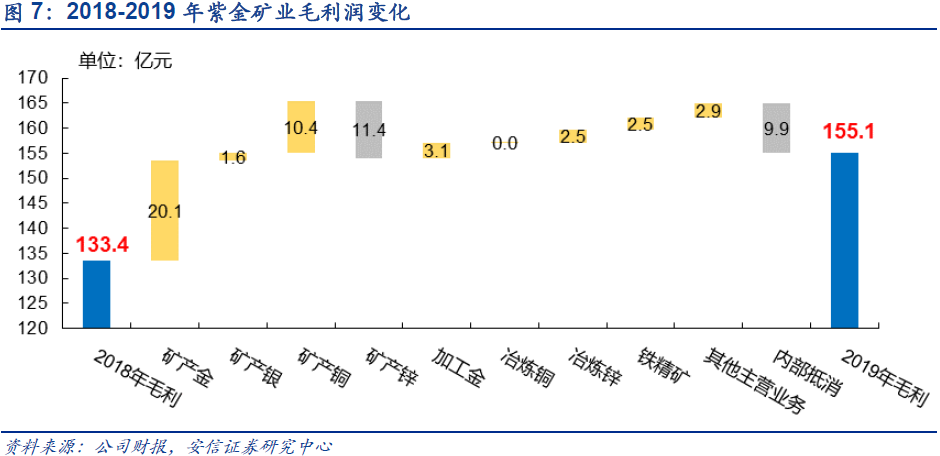

2019年归母净利润变化主要源于五点因素。利润增厚项主要是两个,一是毛利润显著增加,该行的测算表明,公司2019年实现毛利润155.15亿元,同比增加16.2%,约21.7亿元。二是减值损失大幅减少,2019年资产减值损失约3.68亿元,同比减少75%。利润减项主要是三个,一是营业税金及期间费用的增加,二是投资收益去年的10.6亿的水平回落至0.3亿,三是所得税和少数股东损益项的增加。

2.1. 毛利润同比增加16.2%,是影响业绩变化的主要因素

2.1.1. 黄金业务量价齐升,矿产铜产销大增拉动毛利润增长

矿产金及矿产铜业务的增长助力2019年毛利润增长,矿产金毛利占比大幅提升。该行的测算表明,2019年公司矿产金业务毛利润约48.65亿元,同比大增70%,矿产铜业务毛利润约54.43亿元,同比大增23.56%,是2019年毛利润实现增长的核心因素。公司矿产金业务毛利润占比从18年的20%大幅提升至28%,已较为接近矿产铜业务占比。

黄金业务量价齐升,2019年矿产金毛利润占比大幅提升。2019年公司矿产金销售均价约296.8元/g,同比+17.75%,冶炼加工金约310.33元/g,同比+14.69%;黄金产量约301.29吨,同比+24.69%,其中矿产金产量约40.83吨,同比+11.9%,矿产金销量约39.2吨,同比+8.49%

2.1.2. 产量:矿产铜、矿产金产量超额完成目标

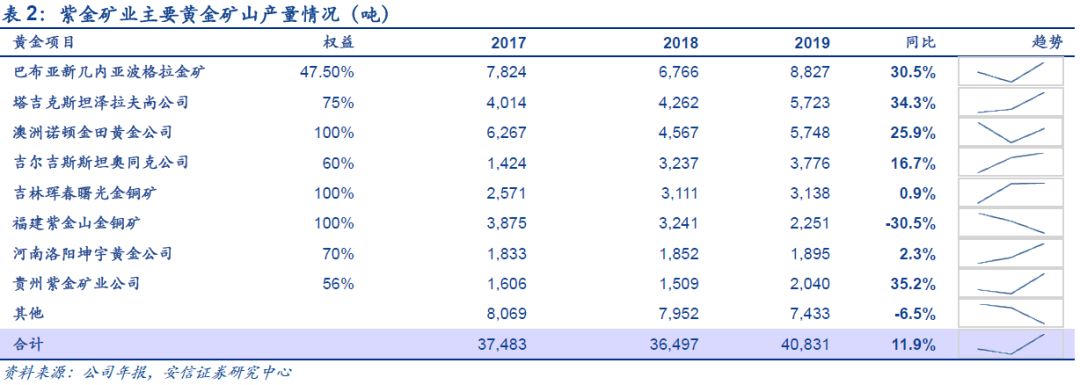

矿产金、矿产铜产量略超预期,矿产锌产量基本符合预期。公司2018年年报中曾披露2019年矿产品产量计划,矿产金产量约40吨,矿产铜约35万吨,矿产锌约38万吨。2019年公司矿产品产量整体符合此前计划,其中矿产铜、矿产金均超额完成目标。

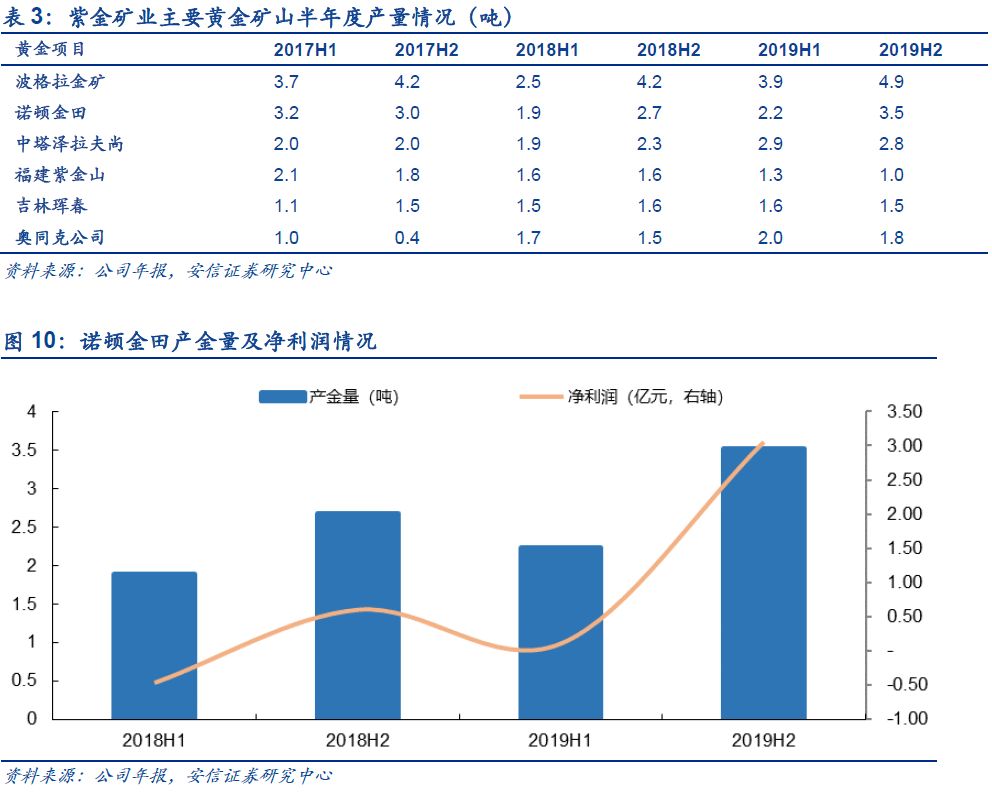

矿产金:波格拉及诺顿金田产金量恢复明显,中塔项目增产可观。地震冲击过后,巴新波格拉金矿2019年产金量已恢复至8.8吨,甚至超过2017年水平。诺顿金田此前受剥离难度和品位影响2018年产量下降明显,直到2019年上半年,诺顿金田的产量和盈利水平依然偏低,截至2019年底诺顿金田全年产金约5.75吨,实现净利润3.1亿元,经营情况已明显好转。中塔泽拉夫尚吉劳,2019年产金量达5.7吨,同比大增34%,且超出年初公司预期,说明10000t/d选矿项目进展较为顺利。此外,贵州水银洞项目产金量亦有明显增加,福建紫金山金铜矿则因黄金资源衰竭,产金量如期下滑。

多项目齐头并进,保障矿产金产量持续增长。公司《2020-2022年工作指导意见》显示,2020-2022年矿产金产量目标为44吨、42~47吨、49~54吨,年复合增长率达到6.3%~9.8%,除了哥伦比亚武里蒂卡金矿的投产外(预计达产可年产金7.8吨),公司正在加快实施陇南紫金、山西紫金、贵州紫金的黄金增产计划,同时还在实施澳大利亚诺顿金田黄金公司低品位金矿和难处理金矿的技改扩能,以及Timok铜金矿的建设。公司年报称,武里蒂卡金矿2020年一季度完成交割试生产,Timok铜金矿预计2021Q2投产,陇南紫金的李坝金矿1万吨/日采选工程于2019年12月已取得环评批复。

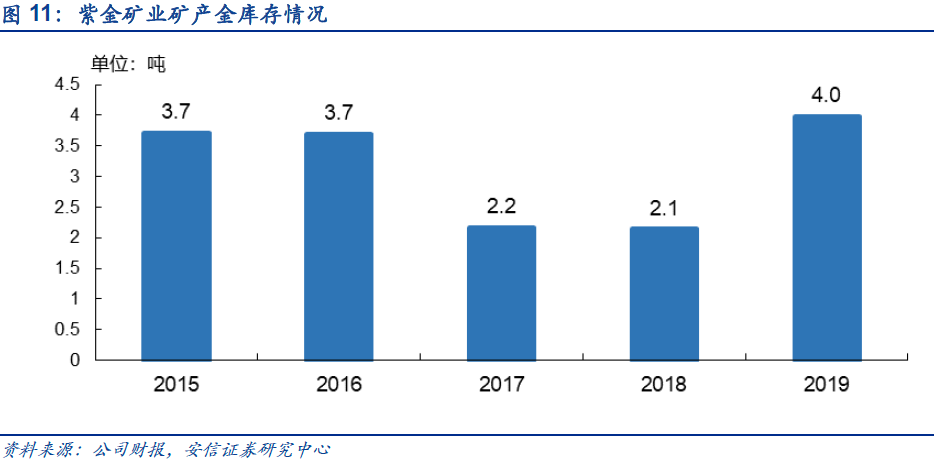

值得注意的是,2019年公司矿产金库存为3.98吨,同比增约1.9吨,相比前两年库存增幅明显。

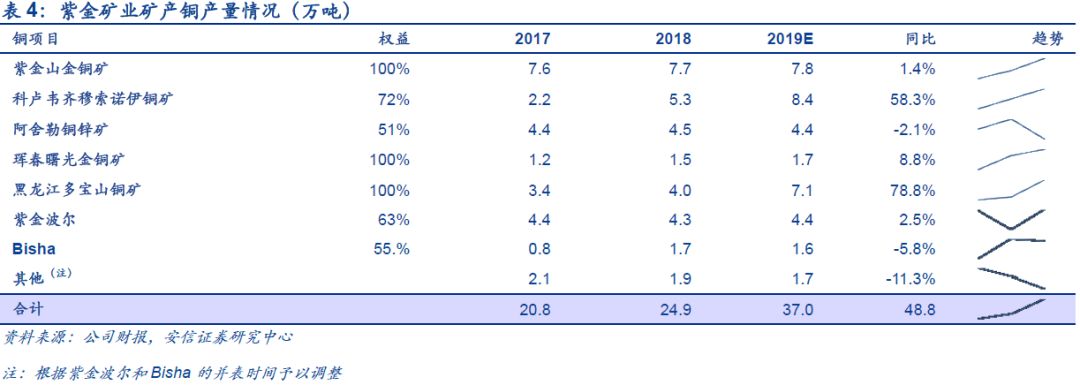

矿产铜:科卢韦齐及多宝山铜矿产量略超预期。2019年科卢韦齐穆索诺伊铜矿产铜约8.4万吨,同比大增58.3%,多宝山铜矿产铜7.1万吨,同比大增78.8%,两大项目产量均超出年初公司预期,显示出公司一贯出色的工程建设能力。此外,珲春曙光、紫金山金铜矿以及紫金波尔铜产量均有小幅增长。

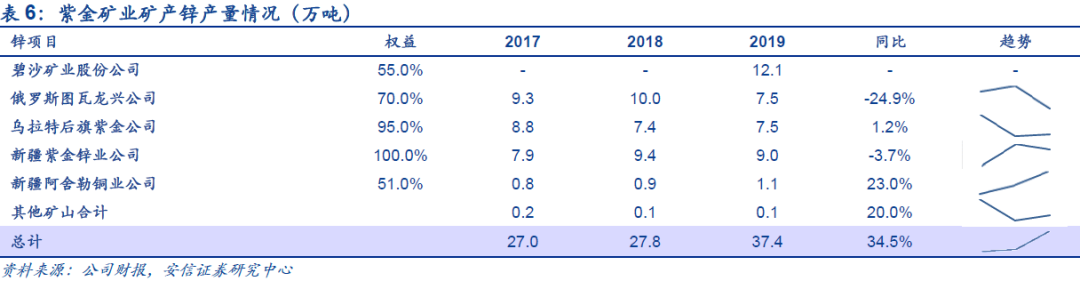

矿产锌:图瓦龙兴产量有所下滑,Bisha并表带来整体矿产锌产量增长。2019年图瓦龙兴产锌约7.5万吨,同比下降24.9%,但全年产量基本符合年初公司预期,产量下滑可能是受到露采转地采影响。2019年Bisha矿产锌12.1万吨,则略低于年初公司预期(13.8万吨)。

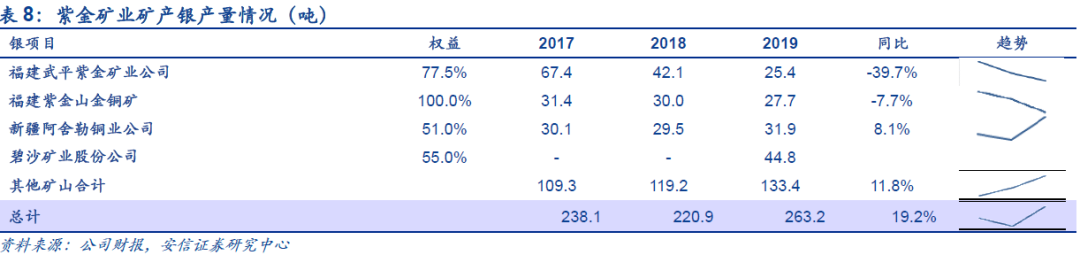

矿产银:并表Bisha带来产量增长。2019年矿产银产量增长主要来自新并表的Bisha矿,其2019年产银约44.8吨,此外阿舍勒产银量微増,武平紫金和紫金山金铜矿产银产量下滑。

铁精矿:金宝和马坑项目均小幅增长。

2.1.3. 成本:矿产金成本微降,矿产铜及矿产锌成本上升

矿产金成本微降,矿产锌成本上升。2019年公司矿产金单位生产成本为172.69元/g,同比去年微降0.2%,矿产金业务成本管控情况较好,部分受益于诺顿金田和波格拉金矿生产经营的好转。2019年矿产锌单位生产成本为6478元/吨,同比上升32%,可能与图瓦龙兴矿露采转地采导致产量下降,单位成本上升有关。

矿产铜整体单位成本上升相对可控,紫金波尔效益改善超预期。2019年紫金波尔全年并表,部分导致整体矿产铜单位成本上升。分开来看,2019年铜精矿单位成本约1.83万元/吨,同比微増9%,矿产阴极铜(主要是科卢韦齐和紫金山铜矿部分产品)单位成本为2.53万元/吨,同比下降11%。紫金波尔电解铜相对成本虽然高,但相较收购前,成本费用已出现明显下降。2019年紫金波尔实现净利润2.29亿元,而收购前紫金波尔(当时还是RTB Bor)2018H1净利亏损2130万美金,2019年扭亏成果超预期。

2.2. 营业税金和期间费用增幅整体可控

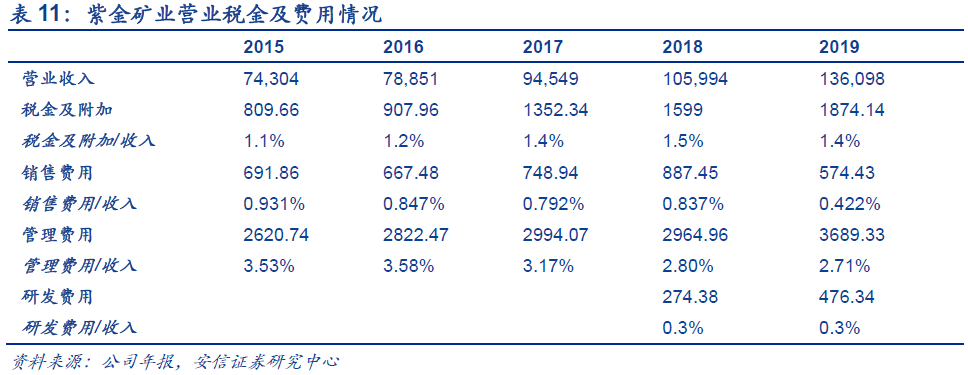

销售费用下降明显,其余费用和营业税金及附加均有所增加。2019年公司销售费用同比下降35%,主要是部分运输费用计入营业成本,运输费用同比下降约3.5亿。管理费用、研发费用、营业税金及附加均有所增加,整体增幅和收入增幅接近。

2019年财务费用小幅增加,但有息债务规模下降。2019年公司财务费用同比增加2.1亿,主要是利息支出同比增加约4亿所致。不过,该行的测算表明,2019年公司有息债务同比小幅下降1.5%,特别是2019Q4短期借款和长期借款均环比下降,或许是2019Q4公司完成公开增发后适当降低了付息债务的规模。

2.3. 投资收益回归正常

2019年投资净收益约0.34亿元,同比减少约10亿。受紫金铜冠并表等因素影响,2018年公司投资收益达10.6亿元,2019年公司投资收益明显回落,仅为0.34亿元。值得注意的是,2018年公司扣非净利为30.6亿元,和当年归母净利润差距多达10亿,一定程度也和紫金铜冠公允价值重估有关,而2019年公司归母净利约42.84亿元,扣非归母净利约39.96亿元,差距缩窄至2.88亿元。

2.4. 资产减值损失大幅下降

2019年资产减值损失约3.68亿元,回到历史正常年份水平。2017-2018年公司大量计提资产减值损失,主要是跟固定资产剥离以及部分矿权减值影响。2019年资产减值大幅下降,和2017年之前的历史年份比,已属于相对正常的水平。

2.5. 所得税及少数股东损益小幅增加

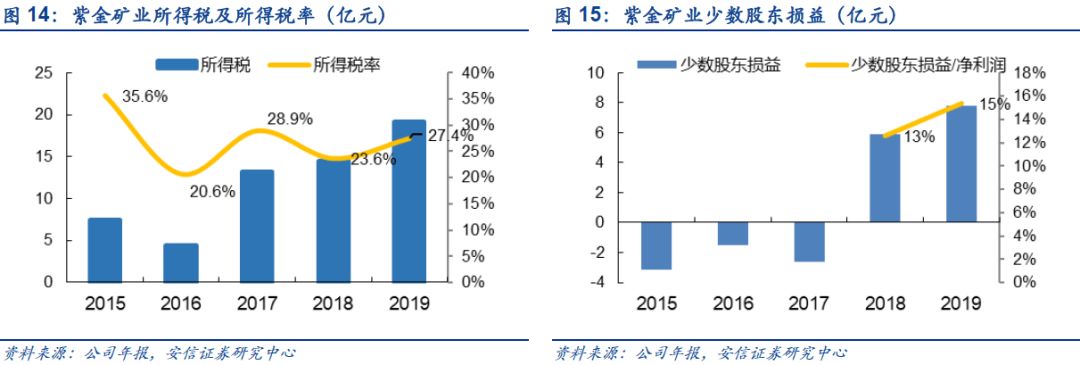

所得税及少数股东损益小幅增加。2019年公司所得税约19.1亿元,同比增长32.2%,所得税率也从2018年的23.6%增加至27.4%,主要是受子公司盈利能力增加所致。2019年公司少数股东损益约7.8亿元,同比增长31.9%,少数股东损益/净利润比值从2018年的13%上升至15%,主要是受非全资子公司盈利上升所致。

2019Q4业绩环比改善主要源于经营因素

3.1. 销售费用口径调整,不掩毛利润环比改善

2019Q4实现归母净利润约12.8亿元,环比增长10.9%,主要源于经营因素。表面上看,2019Q4销售费用环比下降5.5亿元,是公司业绩环比改善和主要增量因素。但销售费用下降主要或是运输费用计入营业成本,因此本质核心仍在于公司2019Q4毛利润环比改善。而公司2019Q4矿产品产销环比普遍增长,是公司经营业绩环比改善的重要因素。

3.2. 2019Q4单季度矿产品产销环比均增长,金银单位生产成本下降明显

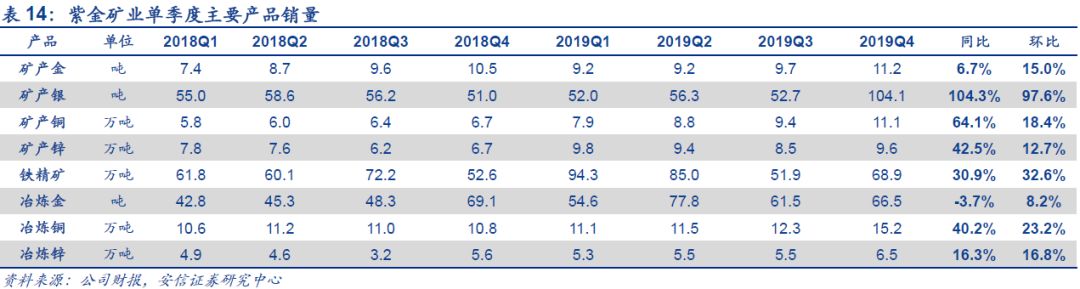

2019Q4单季度矿产销环比均增长,矿产银、铁精矿增幅较大。公司2019Q4单季度矿产金产量约11.4吨,同环比均实现超过10%的增长,矿产铜产量约10.6万吨,同比大增59.8%,环比增13.4%。矿产银和铁精矿增长较为突出,2019Q4矿产银产量99.6吨,同比大增94.8%,环比+84.1%,铁精矿产量133.8万吨,同比+30.6%、环比大增152.3%。

2019Q4矿产金、银单位成本下降明显,矿产铜成本小幅微増,矿产锌成本继续增加。公司2019Q4矿产金单位成本约162.96元/g,同比下降11.7%,环比下降9.1%,该行判断成本的下降或许与诺顿金田的产销恢复有一定关系。矿产银单位成本约1.17元/g,同比下降33.5%,环比下降25.8%。2019Q4矿产铜单位成本约2.16万元/吨,同比上升11.5%,环比微増2.8%,矿产锌单位成本约7819.3元/吨,同比增加68.3%,环比增加26.3%。

公共卫生事件不改有色核心资产价值

公共卫生事件发酵后,市场对紫金矿业有三个方面的担忧。今年1月份公共卫生事件发酵并逐步向全球蔓延,截至3月20日收盘,紫金矿业股价自1月高点回落27.92%。市场担心公共卫生事件对公司产生三个方面的影响,一是产品价格,随着公共卫生事件的发酵,需求预期恶化,铜价出现了较为明显的下降。二是现有项目生产及新项目进展,一方面是公共卫生事件持续发酵,海外项目的生产可能受到影响,另一方面是公共卫生事件导致运输原辅料供应、设备运输包括人员流动受阻,影响项目建设。三是现金流风险,公司正处于项目建设关键年,资本开支较大,较低的产品价格和下游需求不畅可能导致现金流恶化,进而出现现金流风险。

4.1. 价格:继续看好金价长牛,铜价跌破90分位成本支撑位

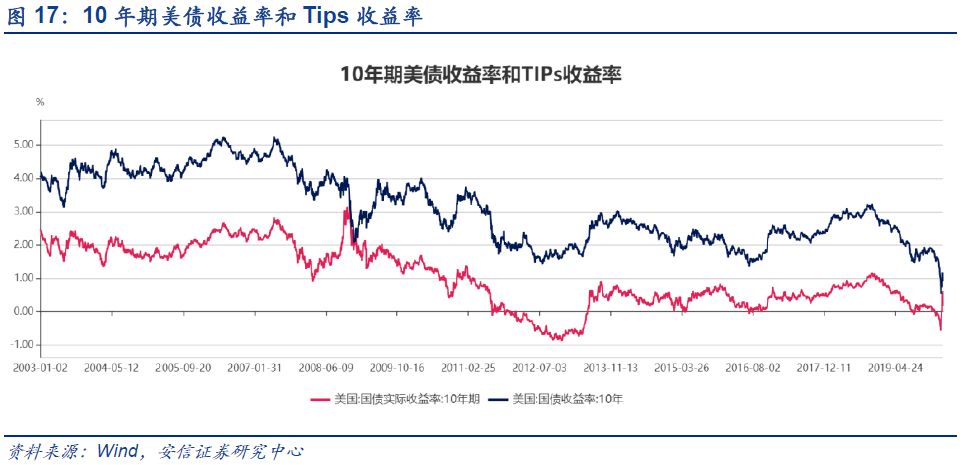

10年期美债收益率创新低,但实际利率没有。公共卫生事件发酵以来,美国名义利率(10年期美债收益率)持续创出历史新低,但油价暴跌,需求预期悲观,通缩预期升温,近期实际利率出现阶段性上升,金价下跌。诚然,目前市场利率(10年期美债收益率)和政策利率(联邦基金利率)下行空间相对有限,市场部分观点因此认为金价的上行空间有限。但需注意的是,目前实际利率(10年美债Tips收益率)水平(0.17%)距离历史最低(-0.86%)仍有103个BP的空间。因此,尽管政策利率下行空间有限,但如后续通胀预期有所升温,实际利率仍然存在可观的下行空间,08年金融危机时期就出现过这种情况。

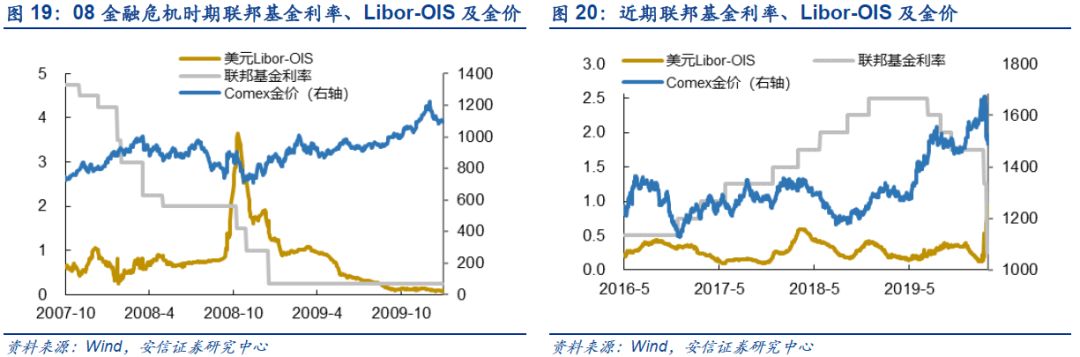

08年金融危机时联储启动QE之后,通胀预期逐步回升,金价持续走强。08年金融危机可大致分为三个时期,一是在2007年底到2008年8月,次贷危机处于逐步蔓延阶段,部分金融机构出现流动性问题,但在美联储的干预之下,市场并没引起过多的恐慌。二是在2008年8月-11月,雷曼破产,金融危机全面爆发,流动性指标Libor-Ois达到历史最高水平,美联储于2008年10月紧急降息至零利率,但无法阻止实际利率的上行和金价的大跌。第三个阶段是2008年11月首次启动QE之后,尽管政策利率无下降空间,但美联储通过QE持续为市场提供流动性支持,市场恐慌情绪有所缓和,通胀预期升温,带动实际利率下行,金价开始持续走强。

当前市场也显现出一定的流动性担忧,与08年金融危机第二阶段类似,金价近期小幅下跌,但好戏还在后头。近期Libor-Ois等流动性指标明显走高,联储紧急降息50个BP,通胀预期下降,实际利率上行,金价出现大跌,市场特征和08年金融危机第二阶段有些类似。

在极低的名义利率和通胀预期之下,实际利率后续创新低以及金价后续创历史新高的概率较大。目前国际原油价格已跌破30美元/桶,远低于历史均值,甚至低于08年金融危机时期,10年期TIPS隐含的通胀预期达到0.5%,直逼08年金融危机水平,客观上已经处于历史极低的位置。08年金融危机时,通胀预期的企稳时点与QE的启动吻合,而本轮美联储在3月16日已启动了7000亿QE。

尽管历史不会完全相似,金价也不见得在本轮QE重启后就立马开启大幅上涨之势,但有一点应该是相似的,就是如果经济还在恶化,美联储进一步加大QE几乎是必然,美联储主席鲍威尔也明确表态QE是没有上限的。更为重要的是,如果不见到公共卫生事件得到解决,不看到经济数据特别是通胀数据冲过目标2%一段时间,联储货币宽松是很难收手的,而这一过程恰恰对应的就是通胀持续上行,名义利率相对刚性,实际利率下行,金价上涨。考虑到目前名义利率为历史最低区间,通胀预期后续稍微回升,就有望带动实际利率创出历史最低水平,金价也因此有创新高的可能。

铜价已跌破90分位成本支撑位,低价状态难以长期持续。3月20日Comex铜价跌至2.15美元/磅,这一数据已基本跌破铜90分位成本线。历史上铜价长期处于90分位成本线上方,只在1993、1998、2001-2003、2015年跌破过90分位成本线。事实上,随着近期公共卫生事件的发酵,南美铜矿生产和运输已受到部分影响,在全球铜新增供应本就不足的背景下,现有项目的供应风险加剧或部分抵消需求预期下降的风险,对铜价形成支撑。

4.2. 生产:提前布局防控,境外项目运行平稳

4.2.1. 境外在产项目:未雨绸缪,提前布局防控

海外项目对紫金矿业至关重要。紫金矿业在海外11个国家拥有13个重要矿业投资项目,其中在产项目有8个,在建项目有5个。不论从目前产量、利润构成还是从未来成长性来看,海外矿业项目对公司意义重大。目前,国内公共卫生事件已相对可控,而海外公共卫生事件持续爆发,对紫金矿业经营管理形成一定挑战。

提前布局,“一企一策”防控风险。据公司官网报道,早在今年1月底,公司就提前专门针对海外项目下发了应对公共卫生事件的紧急通知,制定了“一企一策”的应急预案。各海外项目已赶在公共卫生事件全球大流行之前,科学、有序组织人员进场,打通国际物流渠道,提前做好3-6个月的物资储备,并根据公共卫生事件形势发展来不断调整和加强防控举措。

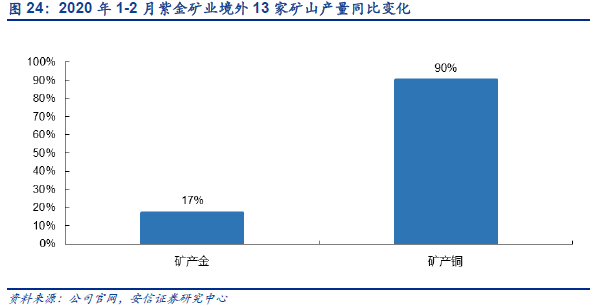

目前境外矿山生产经营正常。据公司官网报道,截至3月16日,紫金矿业境外13家矿山均未出现病例或疑似病例,生产经营和项目建设按计划进行,境外在产矿山企业矿产金同比增长17%,矿产铜同比增长90%。

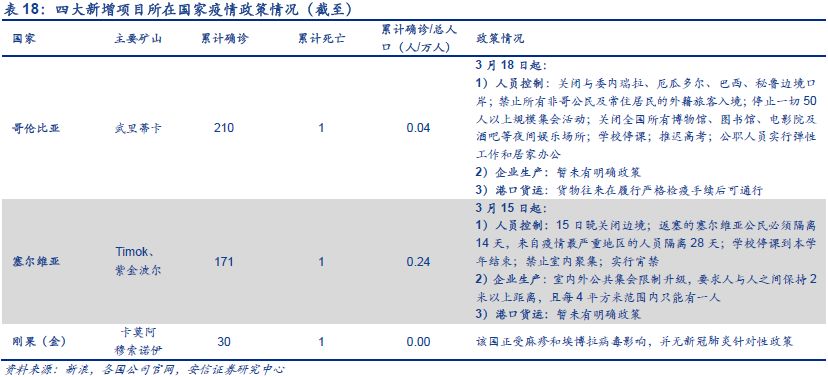

4.2.2. 四大新增项目:建设如期推进,Kamoa项目诸多超预期

四大新增项目推进情况良好。公司四大新增项目包括位于塞尔维亚的Timok铜金矿和紫金波尔,位于刚果(金)的卡莫阿铜矿以及位于哥伦比亚的武里蒂卡金矿,这四大项目是公司产量和业绩未来2-3年实现高速增长的关键。事实上,紫金波尔2019年净利润2.29亿元,技改推进效果好于预期;武里蒂卡金矿仍计划在3月底完成试车投产,Timok上带矿地表选厂开始平基,Kamoa一期项目穿脉巷道已进入高品位矿体,正在开展选厂和电力设施建设,四大项目目前均如期推进。

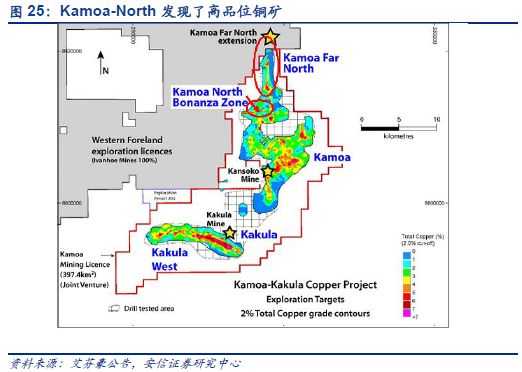

Kamoa项目诸多超预期。一是部分实际工程进度超预期,2019年Kamoa一期完成7.8公里地下开发工作,比计划进度多出1.7公里。二是一期选矿产能拟提升约27%,据艾芬豪公告,目前正在进行Kamoa一期Kakula矿段的最终可行性研究(DFS),预计于2020年三季度完成,计划将初始选厂产能从之前的300万吨/年提升27%至380万吨/年,二阶段完成后产能将达到760万吨/年。三是Kamoa North发现高品位铜矿,目前项目工程师正在评估开发方案。

公司官网近期公布了四大新增项目受公共卫生事件影响,整体建设运营情况如期推进:

1)塞尔维亚(紫金波尔+Timok):为外防输入,紫金矿业在塞尔维亚的波尔铜矿、佩吉铜金矿按照“中国标准”进行公共卫生事件防控,认真做好物资、医疗资源、隔离点等应急资源准备;实行塞方员工居家办公和施工现场办公相结合,实行对进出人员体温检测和登记制度,取消员工外出旅行及长距离活动,对施工单位实行封闭式管理,减少人员外出和进入。针对佩吉铜金矿部分施工队伍人员不足的现状,通过加大本土人员招聘,招收紫金波尔离岗人员,通过从紫金波尔调配人员等方式来解决施工队伍人员不足的问题。

2)刚果(金)(Kamoa-Kakula):卡莫阿-卡库拉铜矿的紫金建设团队表示,在公共卫生事件未解除之前,若今后施工单位需要增加施工人员,将会从临近项目抽调相关施工力量增援,力争做到防范、建设两不误。

3)哥伦比亚(武里蒂卡金矿):刚刚交割的武里蒂卡金矿项目受到了该国政府高层的关注为人员进场办理签证开辟“绿色通道”,使工作团队赶在公共卫生事件全球蔓延前的“窗口期”抵达武里蒂卡金矿。目前,该矿已完成95%的试车试水工作,可望3月底完成主线试车并产出合质金。

4.3. 现金流:当前阶段风险仍较有限

2020年客观上存在一定的现金支出压力。2020年是项目建设的关键年,也是公司资本开支大年,据公司年报披露,公司预计2020年项目建设计划投资支出65.75亿元,地勘投入需求3.4亿元,并购投资68亿元,三项合计约137.15亿元。此外,公司计划向全体股东每10股派发现金红利1元(含税),现金总分红约25.38亿元,因此资本开支+分红两项支出合计约162.5亿元。

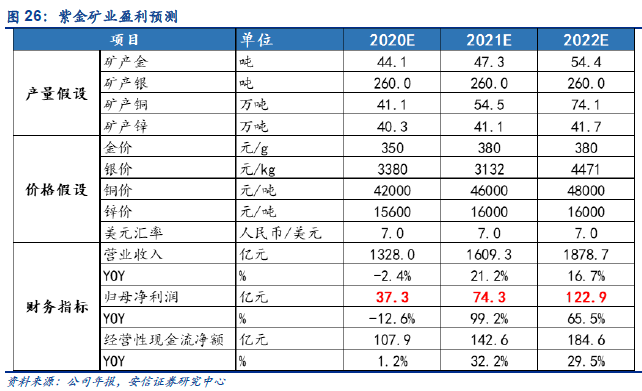

该行预计2020年公司归母净利润约37.3亿元,经营性现金流约108亿元。按照下表中的价格、产量假设,该行预计公司2020~2022年实现归母净利润37.3、74.3、122.9亿元,其中2020年经营性现金流净额约107.9亿元。考虑更悲观的情形,以当前(3月20日)金、铜、锌价格作为2020年价格均价假设(该行看好后续金、铜价格中期上涨趋势),该行测算表明公司2020年归母净利润约28.8亿元,经营性现金流约103亿元。

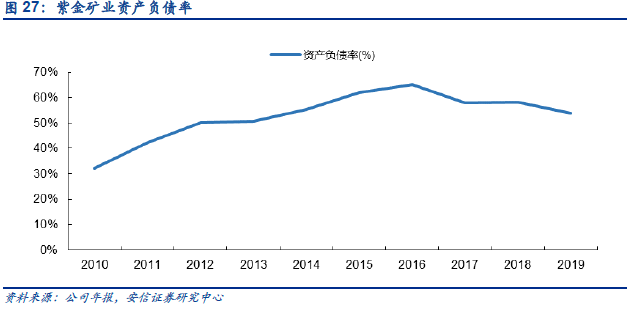

2020年确实存在部分现金流压力,但整体风险较为可控。不论是107.9亿还是103亿的经营性现金流净额,面对162.5亿的现金支出压力,确实存在一定的资金缺口。不过随着公开增发完成,2019年底公司资产负债率已降至53.91%,公司目前1238亿的总资产体量,如果将资产负债率提升至60%(仍低于2015-2016年水平)对应负债可增加约75亿元,基本可以弥补资金缺口。而截至2019年底公司拥有银行授信总额1590.84亿元,未使用额度为1150.4元,未使用额度比例约72.3%。

4.4. 当前时点坚定看好公司价值重估

公司是当之无愧的有色核心资产。一是其高品位低成本的基础资产具备较强的抗风险能力,即使在2015年大宗商品价格暴跌背景下公司仍具备较强的经营性现金流表现,以及外延并购的能力。二是高IRR项目渐次投产使其具备极佳的成长性,这本质上是公司的阿尔法价值,重要看点则是2021-2022年的产量和业绩放量,而非当下靠短期价格波动带动业绩弹性的贝塔价值。

该行认为公共卫生事件冲击对公司核心价值的影响是有限的。一是主产品铜金价格后续中期趋势向上,主要是目前铜价已低于长期成本曲线支撑位,全球货币宽松大浪已至,公共卫生事件本身又具备一定可控性,后续铜价中期走势大概率向上。黄金则类似08年,随着货币宽松的持续推进和金融市场恐慌缓释,后续有望看到通缩预期逐步向通胀预期过渡,金价具备创历史新高的可能。

二是公共卫生事件现阶段对公司现有项目的生产,和新增项目的投产影响仍较为有限,大陆黄金3月投产在即,Kamoa项目则诸多超预期。三是尽管2020年公司资本开支数额相对较大,但考虑到公司较好的经营性现金流,以及较低的资产负债率,该行判断公司当前阶段现金流风险仍较有限。

投资建议:当前时点公司的动态估值具备较大吸引力,维持“买入-A”投资评级。该行预计2020~2022年公司归母净利润分别为37.3亿元、74.3亿元、122.9亿元,对应PE分别为23.5x、11.8x、7.14x,考虑到公共卫生事件带来的影响,该行下调了2020~2021年盈利预测。事实上,不论公共卫生事件发生与否,不论2020年公司业绩多寡,这都并非是紫金矿业的核心投资逻辑,核心逻辑在于未来,在于2021-2022年的业绩放量。考虑悲观一些,即使采用当前(3月22日)较低的金、铜、锌价格对2020~2022年做盈利预测,该行预计公司2022年归母净利将达到77.1亿元,对应当前PE也仅有11.4x。维持公司“买入-A”的投资评级,6个月目标价为5元,相当于2021年17x的动态市盈率。

风险提示

1)全球需求复苏不及预期

一是通胀预期无法企稳,实际利率难以下行,金价表现预计疲弱;二是影响到铜、铅、锌、铁精矿产品的价格和需求,进而影响到公司业绩。

2)公司海外项目进展不及预期

海外项目矿产品产量占据公司半壁江山,而四大新增项目进度情况则直接决定了公司未来的成长性表现。

3)矿山生产成本上升超预期

生产成本超预期上升直接影响公司业绩表现,在目前金属价格下跌的背景下,更高的成本意味着更高的经营风险。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP