中金:中通快递(ZTO.US)19年Q4业绩好于预期,看好长期价值,维持“跑赢行业”评级

本文来自微信公众号“杨鑫交运观点”,作者:杨鑫 刘钢贤。

2019年4季度业绩好于预期

中通快递(ZTO.US)公布2019年4季度业绩:收入同比增长21.7%至68.47亿元;归母净利润同比大幅增长81%至23.17亿元,其中包括7.545亿元未实现的对菜鸟投资的重估收益;非通用准则净利润同比增长26.5%至16.32亿元,超出我们预期,得益于1.314亿元的增值税加计扣除(扣除政策有效期至2021年);

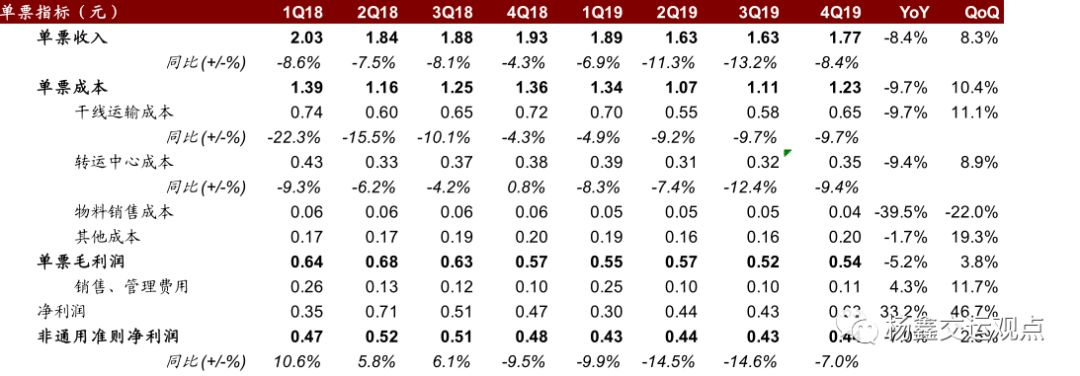

剔除增值税加计扣除和政府补贴,我们估计可比口径下的非通用准则净利润同比增长19%至14.65亿元,仍然超出我们预期,主要得益于旺季有效降低了成本;单票收入1.77元,同比下降8.4%(0.16元),但环比上升8.3%(0.13元)。

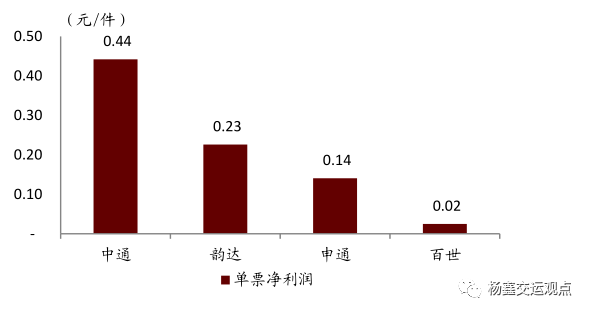

扣除货运代理成本,4季度单票成本同比下降9.7%至1.23元,其中单票干线运输成本同比下降9.7%,单票分拣中心成本同比下降9.4%。4季度非通用准则单票利润为0.44元,较去年同期的0.48元下降7.0%,但高于3季度的0.43元。4季度中通的单票净利润好于同业(韵达0.23元,申通0.14元)。

发展趋势

受公共卫生事件影响,我们预计2020年1季度净利润可能同比下降50%至30%之间。管理层预计,2020年1季度业务量有望超过2019年1季度,但固定成本将令盈利承压。但同时,我们认为公司有望受益于高速公路免费通行政策(有效期至2020年6月30日)。

我们看好中通作为中国快递行业领军者的长期价值。中通的目标是2020年实现业务量增速较行业平均水平快15个百分点,同时公司计划继续实施削减成本的措施,以进一步加强其行业领先的效率优势。管理层预计2020年单票成本将下降10%。

盈利预测与估值

考虑到公共卫生事件的负面影响,我们将2020年盈利预测下调5%至55.88亿元。我们引入2021年盈利预测65.93亿元。目前公司股价分别对应23.6倍和20倍的2020年和2021年非通用准则市盈率。

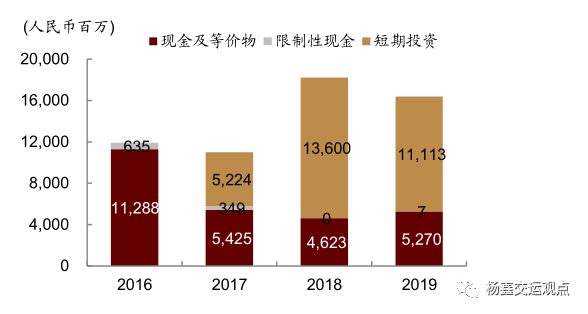

公司目前在手现金和现金等价物163.9亿元,相当于其市值的12%。考虑到公司的长期价值,我们维持跑赢行业评级和目标价26.6美元(对应21倍2021年市盈率),较当前股价有5.9%的上行空间。

风险

业务量增速恢复低于预期;单票价格大幅下降。

图表1: 2019 年 4 季度业绩回顾

图表2: 财务数据摘要

图表3: 业务量增速

图表4: 2019 年各公司市场份额

图表5: 中通市场份额

图表6: 中通单票数据

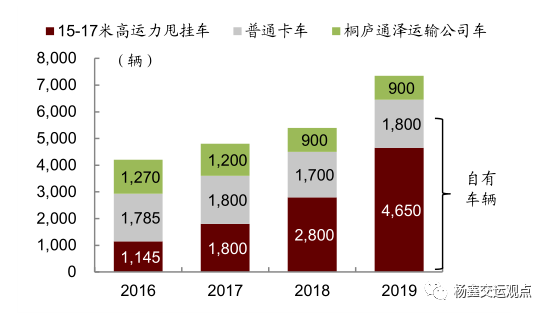

图表7: 干线运输车辆

图表8: 自有卡车运输的件量占比

图表9: 自动分拣设备数量

图表10: 分拣中心员工数量增速与业务量增速

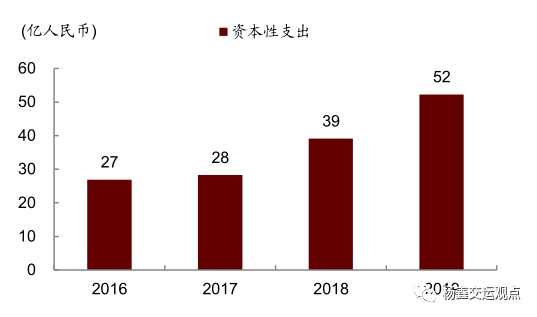

图表11: 资本支出

图表12: 现金和现金等价物(含短期投资)

图表13: 长期资产投资(截至 2019 年 3 季度)

图表14: 单票长期资产投资(截至 2019 年 3 季度)

图表15: 2019 年 4 季度扣非净利润增速

图表16: 2019 年 4 季度单票净利润

图表17: 历史市盈率

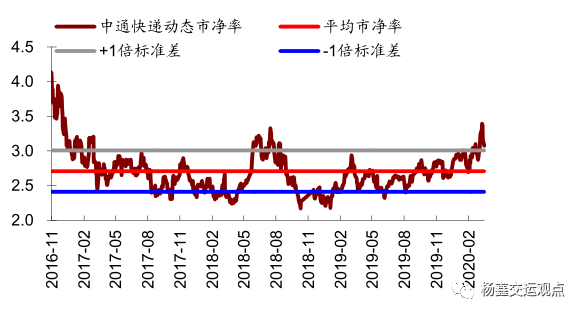

图表18: 历史市净率

图表19: 盈利预测调整

图表20: 可比公司估值表

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP