雪球网友“知常容”:股价历史低位,派息比例高,华能国际(00902)能否迎来反转?

本文作者知常容,著作权归作者所有。以下内容为作者个人观点,智通财经APP只提供参考并不构成任何投资及应用建议。

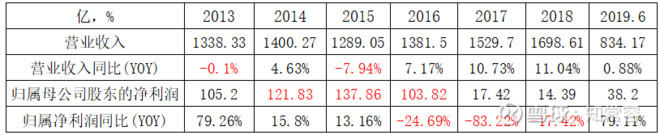

火电行业作为公共事业行业之一,目前已经发展得比较成熟,成长性低,是典型的周期型行业,在股市中受关注度也不高,行业整体盈利水平确实较低,尤其在低谷时期,如我国五大发电厂的龙头华能国际(00902)在2018年营业收入接近1700亿,而归属净利润却是让人惊掉下巴的14亿。

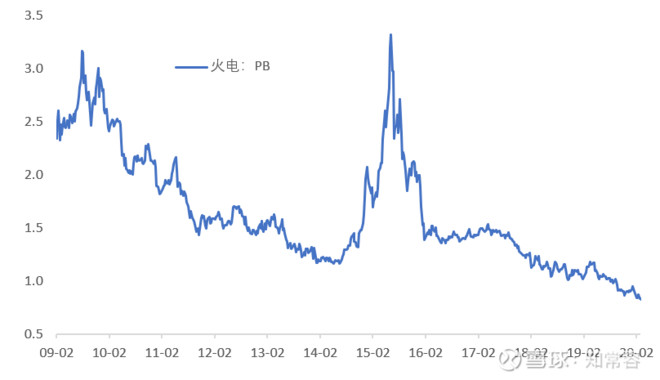

从股票价格上来看,无论绝对值还是相对值,都已可以和历史最低点“相媲美”。截至2月底,A股上市火电行业市净率0.84倍,处于历史最低位置,H股则更低。以华能国际H股为例,目前股价已经跌破3HKD, 2.700HKD的近期最低点也已经超越2008年股灾之时的最低价2.96HKD。

收入端:首先,随着国家经济增速的减缓,社会总用电量增速也降下来;其次,由于近几年国家一直推行新能源(水、核、风、光伏),因此火电的份额受到挤压;此外,国家不断推进电价市场化,在2019年四季度时取消煤电价格联动机制,将现行标杆上网电价机制,改为“基准价+上下浮动”的市场化机制。

成本端:由于火电行业属于重资产行业,高投资下也带来了固定折旧成本的高企,近几年的发电量增速却赶不上装机容量增速,导致设备利用率低,因此投资后的成本与收益就不成正比了;此外,2016年开始国家进行煤炭去产能后,煤价就一飞冲天,之后一直在高位震荡(但从2018年以来总体趋势向下),这对火电厂的利润是非常致命的打击。

首先,煤价继续承压,有望持续下行趋势。从需求端来看,未来我国GDP增速下行已是大概率事件,各行业对煤炭的需求也会有所减弱,也包括发电行业对煤炭的需求减弱(需求结构中,发电行业消耗占50-60%左右);

因此预计未来几年煤炭供给相对宽松,会转向过剩;另外从进口煤来看,2019年全国煤及褐煤进口量约3亿吨,同比+6.3%。虽然我国政策对于进口煤多有限制,但进口煤的价格相对国内煤价优势非常明显,未来可能会对国内煤价形成压制。

第二方面,电价市场化新政对于火电行业收入端而言,虽然中短期将承压,但长期来看,火电价格上涨空间打开,而且电厂可以考虑成本和通胀因素而形成的电价或许更能保证利润的稳定性。

对龙头华能而言,可能更多是机会,华能国际大机组装机占比高,市场化定价机制下议价能力强。华能国际目前共计拥有14台百万千瓦火电机组,远超其它四家火电公司拥有数量。火电定价机制未来完全市场化以后,华能国际将凭借其众多的大机组,更低的发电成本,在市场竞争中相较于竞争对手获得比较优势。

第四方面,我们认为虽然新能源发电势头很猛,但火电价值长期依然存在,而且华能也在不断加大风电的投资,我们对其未来还是比较看好。企业的很大一部分价值在于其长期经营,现金流估值中,价值主要来自长期的永续成长,因此我们很注意火电行业的永续经营价值。

第五方面,我们认为未来几年我国社会总用电量会稳步增长,回到5%的增速水平,同时随着落后产能的逐步淘汰,火电行业的设备利用率有望逐步提升。

2019年,我国全社会用电量7.23万亿千瓦时,比上年增长4.5%。随着经济增速的放慢,第二产业用电增速受累逐渐放缓,但第三产业和居民用电增速较快,成为拉动用电增长主力(在2019年第三产业和城乡居民生活用电量对全社会用电量增长贡献率为51%)。

而且随着5G时代的来临,电气化率预计会有较明显提升,预计未来三年社会总用电量仍能回到5%的增速水平(今年情况特殊,有公共卫生事件的影响);此外,前面我们提到过的火电企业的成本很大一部分在于设备折旧,因此设备利用率对于企业的盈利能力而言是个很重要的指标。

根据我国历史来看,电力的供需存在周期性错配的情况,在需求大于供给时期,电力短缺,如在2011年,此时发电厂设备利用率较高,则在接下来几年装机量增速较快,供给则逐渐增加,而后供给又超过需求,导致发电厂设备利用率低下,然后随着落后产能的淘汰,供给减少又会带来设备利用率的提升。

当前火电行业设备利用率低,受限于环保政策,未来新增火电机组有限(2019年增速为4.1%,比2018年少1个百分点),而且几大电厂均在关闭落后产能,预计未来供给增长减缓,会带来设备利用率的提升,从而带来电厂利润率的提升。

最后,派息方面,公司已经承诺未来三年不低于70%的分红,对应如此低股价,其股息率是比较具有吸引力的。

在股价下跌空间较小(我们判断继续大幅下跌的概率不大)的情况下,高股息率能够保证我们投资收益有下限保障,而如果企业基本面好转,股价的提升能给我们带来丰富的收益。

在以上几方面的逻辑基础上,我们也对华能国际的2019上半年财报进行了研究分析,华能国际负债率很高,超过70%(因此如果借款成本下降,对其利好较大),但其现金流状况不错,毕竟主要客户为电网,都是有钱的主,偿债风险不高;公司的款项风险也不大,经营稳健;

由于公司的重资产型特性,因此折旧特别多,资本开支也很大,其中每年维护性开支(技术升级之类的)就要50亿左右,未来两三年投产新能源发电项目也较多,因此扩张性资本支出估计也要近200亿水平,但公司的设备一旦投产,可用时长远超过折旧年限,因此可能出现未来的利润(账面折旧完后)会增长明显的情况,另外公司每年计提的减值准备比较多,但实际上这些对自由现金流并没影响,整体来看公司财务比较稳健

资产负债表

货币资金,2019上半年末137.22亿,利息收入1.2亿,年化收益率1.75%,基本上为不受限制的银行存款;

应收账款2019上半年末233亿,219亿是一年内的,前五大占比45%,其中四个是国网各省公司,还有一个是境外的巴基斯坦中央电力采购局,坏账准备3.4亿,比例1.5%左右,考虑到公司的应收账款主要为应收境内和境外电网公司的电费款,计提比例较低还是可以接受,另外从计提、收回转回与核销金额来看,核销极低,计提和收回金额还是完全可以覆盖的,应收账款周转率近几年微降(2015年8.6降至2018年7.27,周转天数在40-50天左右),但总体来看,一直以来比较稳定,风险较低;

预付款2019上半年末19亿,金额不大,近几年变化幅度也不大,账期绝大部分在一年内,主要为预付燃料款和工程款;

其他应收19亿,一直以来比较稳定,目前已计提3亿,计提部分主要是五年以上的应收款(共4亿),目前五年以上欠款未计提的还有1亿,剩余的绝大部分是一年(9亿)和一至两年(5亿);

存货105亿,共计提了2.5亿,都是燃料 (86亿) 和维修材料及备品备件(19亿),从计提来看,煤炭在2018年计提率3%,2019上半年则才计提1%不到(原因是这半年有转回转销情况),这些也是根据煤和油价格变化来计提和转回的。存货周转率在过去多年里也一直在15-20之间变动,周转天数大概是20多天,比较稳定

长期应收款123亿,其中115亿为融资租赁款,主要是与巴基斯坦中央购电局签署的购电协议构成融资租赁,这部分几乎未计提减值,另外一项应收黄台 5 号及 6 号机组款项2.6亿已全额计提。

长期股权投资共206亿,天眼查和舆论查了几个金额较大的,其中江苏南通发电有限公司(煤电)在最近两次的被罚款都是因为“未执行政府的定价销售”,另外2016年因环保被罚,此外没有发现其他经营风险;中国华能集团燃料有限公司和华能四川水电有限公司没有发现大风险;但海南核电有限公司则有过海上、通海水域污染损害责任纠纷,但问题不大;

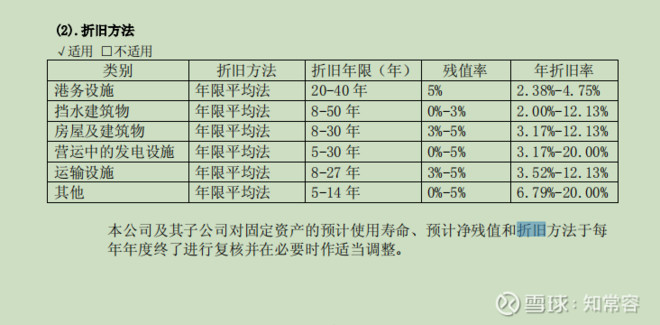

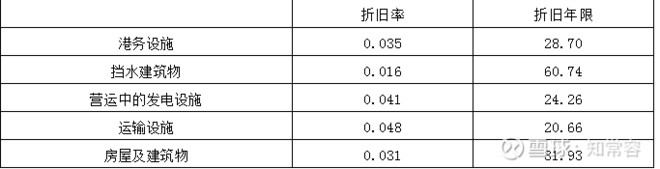

固定资产2400亿,典型的重资产企业,折旧方法和实际计算情况如下(2018年报),挡水建筑物并不在折旧年限内,计算知其6.8成新,往回看多年,可以发现折旧率越来越低,因此应该是不少已经折旧完的资产仍在使用,不过根据公司的说法,公司的很多固定资产实际使用年限确实会远多年折旧年限。

在建工程近270亿,根据项目以及和公司的沟通,未来主要是新能源项目为主,从具体项目来看,主要是风电项目,预计每年资本支出250亿左右,这两年资本支出压力会比较大,其中每年的维护性支出(升级改造等)大概是50亿;

无形资产接近140亿,主要是土地使用权、电力生产许可证和采矿权,许可证和采矿权未摊销,土地按40年摊销;

商誉较高,有近125亿,原值160亿,已经计提了近35亿,最主要是海外分部新加坡大士能源108亿,在2014、2015年有计提,2017、2018年并无计提,需要留意的是大士能源近些年经营状况并不如以前好(新加坡进行了电价市场化改革),因此有计提风险(甚至我们判断2019年很有可能会计提),会影响公司利润,但不影响现金流;

递延所得税资产2019半年末有29亿,其中最主要的是资产减值准备形成的(10亿),递延所得税负债则有11亿左右,此外未确认递延所得税资产的可抵扣亏损和可抵扣暂时性差异还有158亿。

负债方面,整体资产负债率超过70%,且约2/3是有息负债,短期借款加长期贷款近1900亿,整体利率约5.5%,利率较高,一年利息费用超过100亿,因此如果利率下降对公司而言是较大利好。

应付账款116亿,主要是燃料和工程款,大部分一年内,其他应付款也大部分是工程款。近年的应收应付变动如下

利润表

近几年盈利水平如下,周期性较强,并不稳定,受煤价和政策影响较大,因此投资火电企业,紧跟煤价走势和政策就很有必要。

盈利能力指标情况如下,可以看到利润率很差,而且在周期下午期间,盈利能力是一路下滑至接近0,但可以看到2019上半年盈利能力出现了转折,有可能意味着反转的到来。

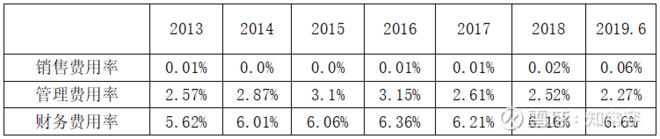

费用率情况,可见公司的费用率比较稳定,而且费用率里面主要是财务费用为主,但毛利率由于受到煤炭的影响,非常不稳定。

现金流量表

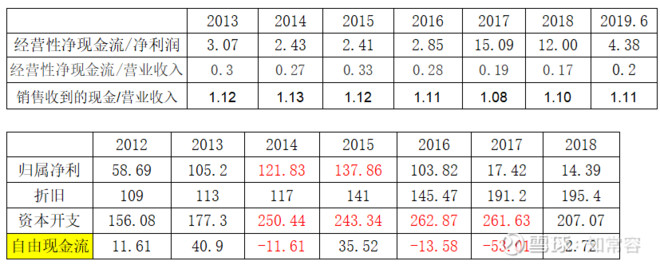

现金流情况还是比较乐观的,但自由现金流(净利+折旧-资本开支)波动比较大,总体还是与公司的利润关系较大,且目前处于扩张期(新能源),自由现金流情况估计近两年不会立马有好转。

近年股息率情况来看,港股近两年股息率2.5%左右(于2018年5月和2019年6月派上一年度的息),2017年6月派息率6.4%;

A股近两年股息率1.6%左右(于2018年5月和2019年6月派上一年度的息),在2015年5月派息率3.3%,2017年6月派息率4.1%。

但公司之前承诺未来三年分红率不低于70%,如果利润水平得到提升,预计股息率还是会比较有吸引力

(编辑:郭璇,以上内容为作者个人观点,智通财经APP只提供参考并不构成任何投资及应用建议。)

扫码下载智通APP

扫码下载智通APP