宝龙地产(01238)2019业绩突破,多机构提升目标价

3月10日,宝龙地产(01238)发布2019年全年业绩。宝龙地产2019年实现合约销售 603.5 亿元,同比上升47.1%;净利润同比增长65%,至60.2亿元;核心盈利同比上升70%,至43.9亿元。随着公司销售持续创历史新高,宝龙将2020年合约销售目标进一步提高至750亿元,频频获大行看好的优势业务──商场运营业务全年租金收入目标预期34亿元,维持年复合年增长率25%的目标。

业绩发布后,花旗、杰富瑞香港、瑞银、华泰香港、建银国际、大华继显、兴业证券、海通证券、中泰国际、东吴证券、中达证券等相继发布研究报告,维持宝龙地产“买入”评级,同时多机构提升宝龙目标价。

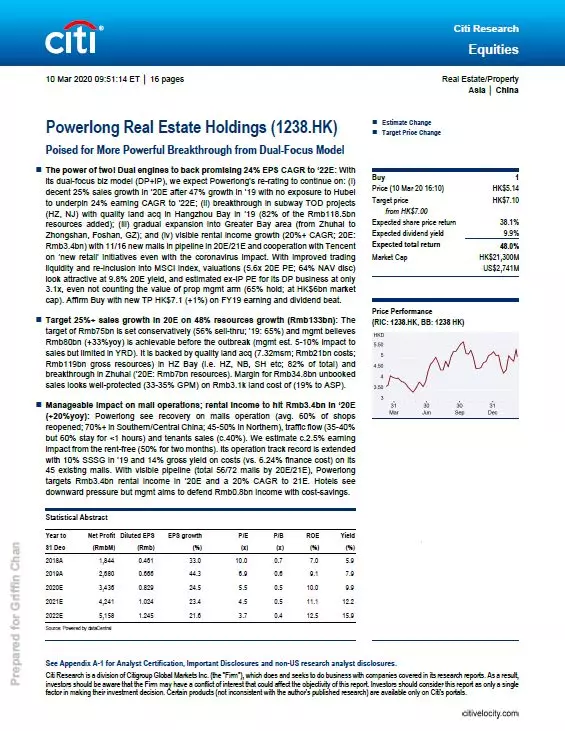

花旗:双轨驱动模式持续发力,提升目标价至7.1港币

宝龙地产业绩发布当天,花旗即发布研究报告,认为宝龙当前“开发物业+投资性物业”双轨并行的发展模式有望带动企业实现更大突破。随着交易流动性的改善和有望重新纳入MSCI指数,估值有吸引力,维持宝龙地产“买入”评级,提升目标价至7.1港币。

报告指出,宝龙2019年在长三角地区获得了多幅优质土地,与杭州、南京地铁公司携手合作拿地,在TOD项目方面取得一定突破,同时,在粤港澳大湾区的布局拓展也将成为公司发展的新动力。报告肯定了宝龙显著提升的商业运营能力,以及与腾讯合作开展的“新零售”计划,认为宝龙2020年将实现超过20%的租金年复合增长。

杰富瑞香港:全国布局稳步推进,提升目标价至6.79港币

3月10日,杰富瑞香港发布研究报告表示,基于宝龙当前优质的土地储备及稳步推进的商场开业计划,预计宝龙在未来三年仍将保持较高的收入年复合增长率,维持宝龙地产“买入”评级,提升目标价至6.79港币。

杰富瑞指出,宝龙2020将开设11家新购物中心和3家新酒店,并计划2021年再开设16家购物中心。受惠于较高的平均单位租金和较高的出租率,预计宝龙2020至到2022年的经常性收入将实现20%年复合增长率。认为宝龙今年的销售额可以达到787亿元人民币(同比增长30%)。报告同时认为,审慎而多样化的土地储备以及较低的土地成本,将保证公司的发展空间,预计未来两年内宝龙的毛利率维持在33-35%的高位。

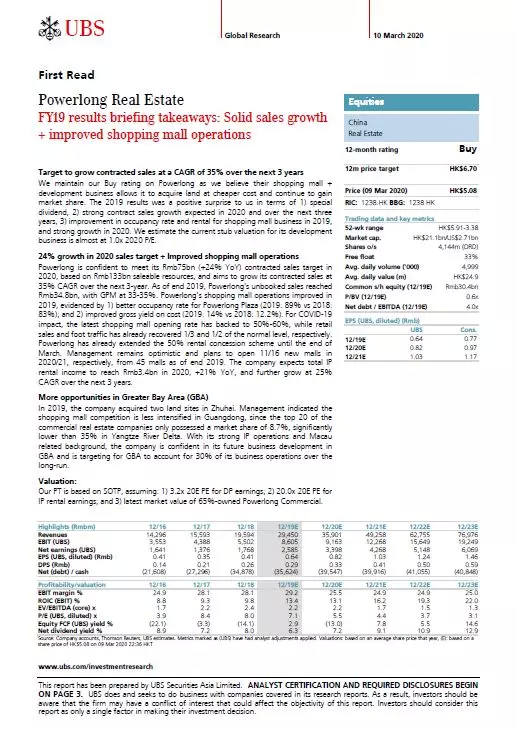

瑞银:2019业绩表现亮眼,粤港澳大湾区布局带来新机遇

瑞银继3月6日首次覆盖宝龙地产后,于3月10日再次发布研究报告,肯定宝龙2019年业绩表现,维持宝龙地产“买入”评级,目标价6.70港币。

瑞银认为,宝龙2019年业绩表现强劲,未来也将持续受惠于稳健的销售增长及购物中心的运营改善。预计宝龙2020年及未来三年仍将维持强劲的合同销售增长,同时在新布局的珠海优质土储支持下,将在大湾区把握更多机遇。

华泰香港:提升目标价至7.1港币,重申宝龙为首选

3月11日,华泰香港发布研究报告,基于宝龙在2019年商场运营的显著提升,2020年至2021年间的强劲商场开业计划,认为宝龙将实现更高的利润率,上调宝龙2020及2021年预测盈利,并上调预期每股净值,提升目标价至7.1港币。同时,该行重申对宝龙持正面看法,并将其继续定为该行业的首选之一,维持买入。

建银国际:重申宝龙小盘股首选,目标价7.80港元

建银国际指出,宝龙在合约销售、核心利润上表现亮眼,宣派上市十周年特别股息令人惊喜,加上务实的发展策略、优质的土地储备和专业的管理,宝龙有望跑赢大市,重申宝龙建银国际小盘股首选,目标价7.80港币。

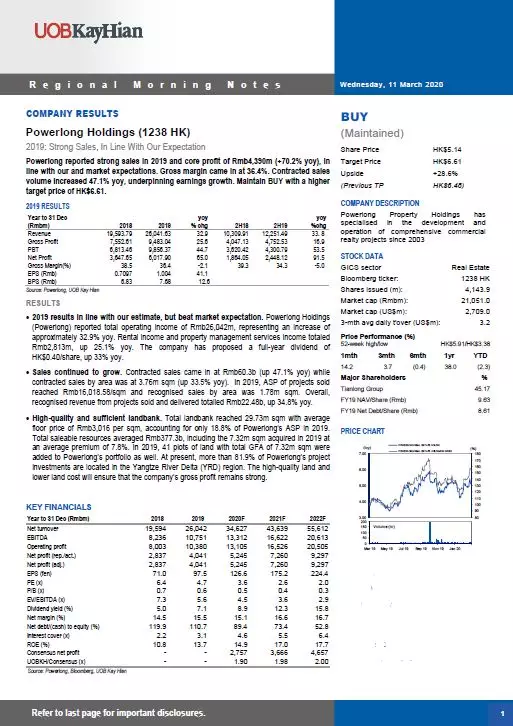

大华继显:宝龙地产销售增长强劲,上调目标价至6.61港币

3月11日,大华继显发布研究报告,肯定宝龙地产强劲的销售增长符合大华继显和市场的预期,维持宝龙地产“买入”评级,提升目标价至6.61港币。

报告指出,宝龙地产2019年核心利润为43.90亿元人民币(同比增长70.2%),毛利率为36.4%。合约销量同比增长47.1%,支撑了盈利增长。加上宝龙优质、丰厚、低成本的土储,将确保公司的毛利保持强劲。另外净负债比率同比下降20.4个百分点,亦是宝龙迈向更健康发展的重要一步。

兴业证券:销售继续保持高增长,长三角区域优势突出

兴业证券3月11日的研究报告维持对宝龙地产的“买入”评级,目标价6.30港元。兴业认为未来三年将是公司的高速增长年份,体现在业绩和销售两个方面。公司未来三年的销售金额年复合增长率预计将达到35%,2021年有望冲刺千亿。公司继续保持在长三角的区域优势,年内保持区域内拿地比例(超过8成),及较低的拿地成本(总土地成本3016元/平米),在手土储充足。另外未来两年商场开业加速,预计租费收入将提速增长。2019年公司销售回款强,并完成配股及商业分拆,财务状况显著改善。

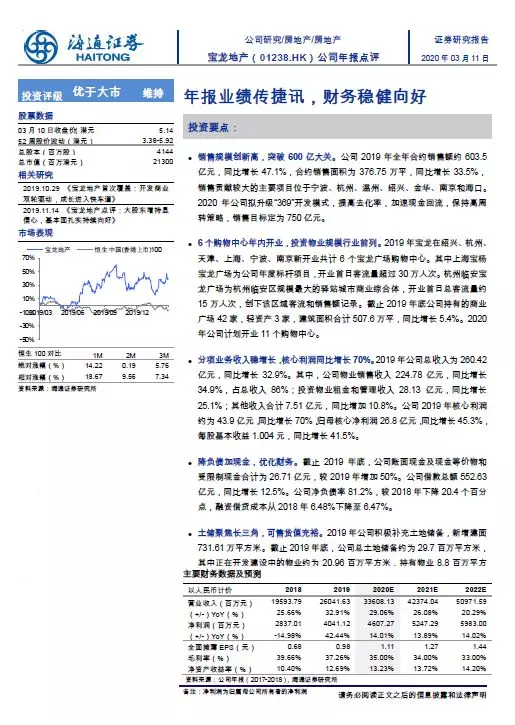

海通证券:财务稳健向好,维持“优于大市”评级

海通证券发布研报指出,宝龙2019年销售规模突破600亿大关,创下新高,而2020年拟升级的“369”开发模式,将提高去化率,加速现金回流,保障销售提升。

报告认为宝龙财务实现了显著的优化。截至2019年底,公司账面现金及现金等价物和受限制现金合计为236.7亿元,较2018年增加50%。净负债率81.2%,较2018年下降20.4个百分点,融资借贷成本从2018年6.48%下降至6.47%。

中泰国际:19年业绩超预期,20年销售继续高增长,上调目标价至 6.73港元

中泰国际3月10日发布研究报告指出,宝龙商业、住宅双轮驱动模式日趋成熟,持续取得行业领先销售增长,规模突围可期,维持对公司基本面的正面看法,上调目标价至 6.73 港元。报告指出,宝龙全年财务数据靓丽,公司宣派特别股息,19 年全年股东应占核心净利润同比增 45.3%至 26.8 亿元,较此前的预测高 13%。报告同时提到,宝龙物业销售高增,获取土地积极,商业效益提升,20年合约销售目标 750 亿,同比增 25%,对应可售货值 1331 亿,因此中泰国际认为公司完成甚至超额完成目标的概率颇高。

东吴证券:销售高增,商业运营卓有成效

业绩发布后,东吴地产发布公司点评,认为宝龙“结算提速,盈利能力高位,推动业绩增长靓眼;销售持续高增,投资积极,持续补土储中;商场开业规模加速,运营收入稳步增长;杠杆稳定,偿债压力较小,融资成本稳中略降”。重申宝龙地产“买入”评级。

中达证券:业绩持续高速增长,优质资源亟待释放

中达证券发布研报指出,宝龙地产产品结构优化明显,销售增长势头不减,对公司未来业绩释放持续提供有力支持。同时,商管业务的业绩增长为公司表现提供了一定支撑。公司商业地产开发和运营方面的优势突出,而双轮驱动的商业模式在竞争激烈的土地获取环节中优势凸显,优质的土储资源也为公司销售增长奠定了坚实基础。维持宝龙地产“买入”评级,目标价6.64港元。

此次宝龙地产董事会建议派发上市十周年特别股息,连同2019年全年派息,合共40分港币,较去年同期增加约33%。自 2009 年上市以来,宝龙地产总收入增长6倍、总资产增长11倍、租费收入增长22倍、合约销售金额增长 21倍,十年平均派息比率达38.6%,持续回馈股东和投资者。本周,宝龙也正式进入“恒生综合大中型股指数”、“恒生港股通指数”,以及沪港通下港股通股票名单。截至发稿时,宝龙地产股票(HK.1238)报5.70港币,较昨日收盘上涨10.89%。未来,宝龙将继续创造佳绩,为股东创造丰厚回报。

扫码下载智通APP

扫码下载智通APP