中信建投:百强房企2月销售额下降近4成,境内债务融资趋于平稳

本文来自微信公众号“ 地产加把劲”,作者竺劲。

摘要

销售篇

受公共卫生事件影响,2月百强房企销售出现较大幅度下滑,但百强房企整体拿地力度较上月有所提升且分化明显。因公共卫生事件影响,2月百强房企完成全口径销售金额3256亿元,同比下滑37.7%,环比下滑43.6%,超八成房企单月销售同比下滑。1-2月百强房企整体拿地强度(拿地金额/销售金额)达到40%,较1月有明显提升。其中保利地产、首开股份、融创中国(01918)、阳光城、龙湖集团(00960)、中交地产等公司,新增货值均突破200亿元。但2月也有过半数房企拿地金额在10亿元以下,且有近三成房企自今年来仍未补充土储。

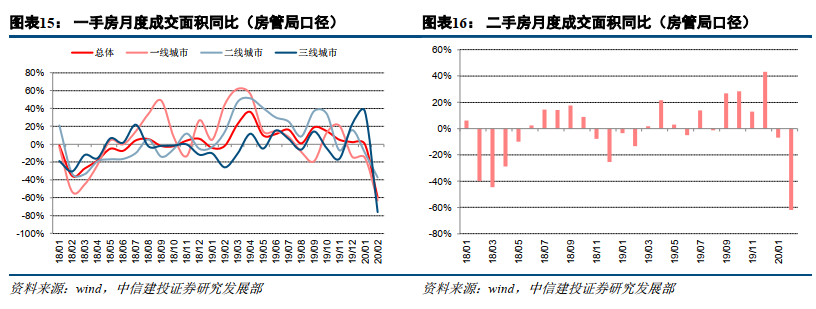

2月重点城市成交增速较大幅回落,我们预计1-2月全国销售也将出现较大降幅。我们跟踪的32个重点城市成交数据显示,2月一手房总体成交面积同比下降59.8%,其中,一、二、三线城市均较大幅度回落,一线(4城)、二线(10城)、三线(18城)成交面积分别同比下滑62.9%、37.2%、75.9%。我们预计1-2月全国商品房销售面积及金额降幅至少在30%以上。

融资篇

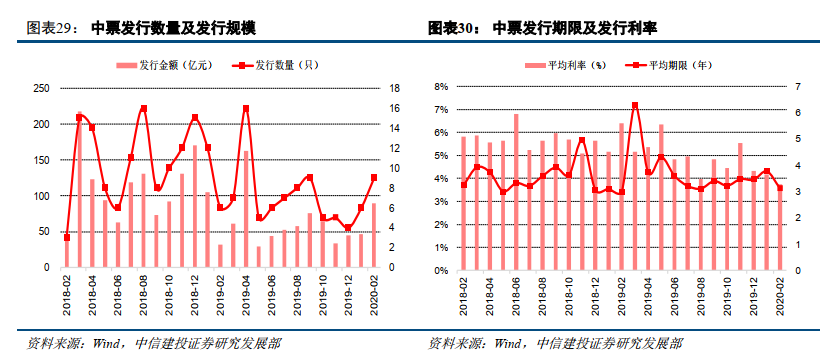

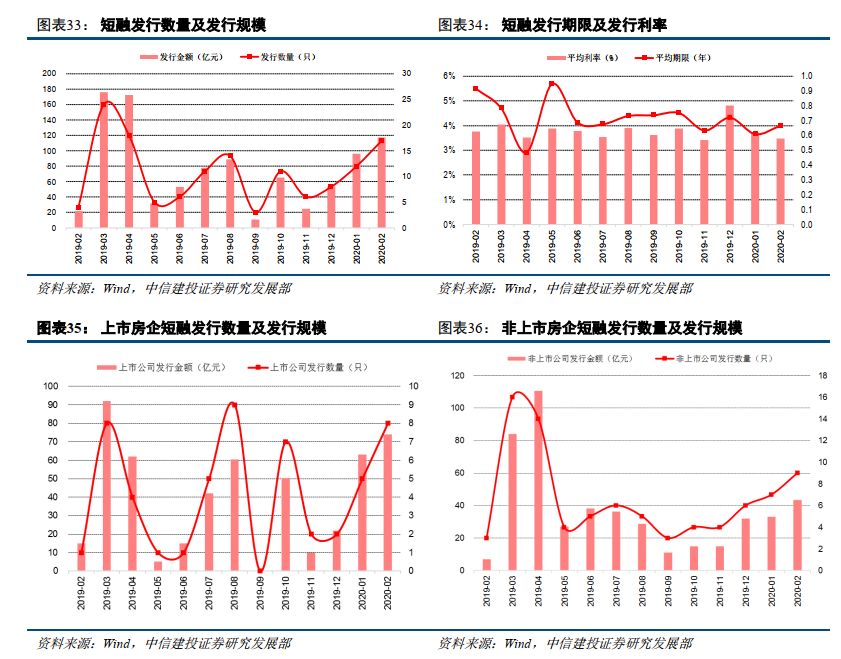

2月房企整体融资规模整体出现回落,但境内债务融资趋于平稳。1)股权融资规模维持低位。仅港股高山企业完成配股,合计募集资金3.54亿元。2)债券融资规模同环比均较大幅度回落,但回落主要体现在海外债上,境内发债规模仅略有下降。2月房企债券融资总额为584.4亿元,同比减少39.9%,环比减少51.7%。分发行地来看,境外发债251.64亿元,环比减少70.9%,境内发债332.7亿元,环比仅略有下降。分发行品种来看,公司债2月发行规模环比减少5.5%,其中上市房企发行的公司债环比增长217.0%;中票环比增长89.8%,短融环比上升22.4%,ABS2月无新增发行。3)信托融资规模维持低位,环比略有回升。根据用益信托网,2月房地产信托产品成立数量298个,募集资金346.8亿元,环比上升8.7%。

投资建议

继续看好地产开发板块和物业管理板块。其中,优质港股推荐融创中国、旭辉控股集团(00884);物管行业港股重点推荐碧桂园服务(06098)、保利物业(06049)、永升生活服务(01995)、宝龙商业(09909)。

报告节选

(以下为节选内容,非报告全文)

1 销售篇

1.1 受公共卫生事件影响扩大,百强房企销售出现大幅度下滑

因公共卫生事件持续导致多地售楼处关停,百强房企销售受到较大冲击,2月销售出现较大幅度下滑。根据克而瑞公布的百强房企销售榜单,2020年2月百强房企实现全口径销售金额3256亿元,同比减少37.7%,降幅较去年同期扩大36pct,超八成房企单月业绩同比下滑。单月环比方面,百强房企2月销售金额环比下降43.6%,但降幅已较上月收窄13pct。随着近期湖北省外公共卫生事件正逐步得到有效控制和复工进度的加快,售楼处陆续开放,成交也有望陆续恢复,但公共卫生事件的影响仍将持续一段时间,预计以往3月的房地产市场“小阳春”难再。

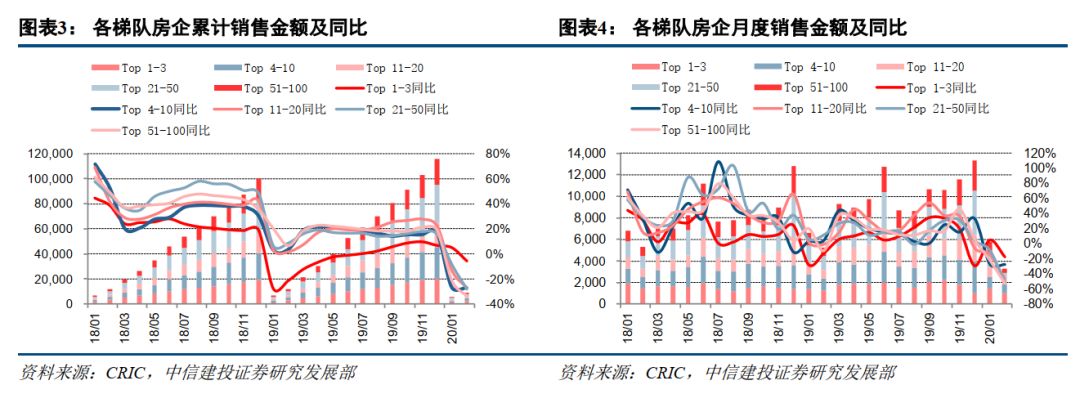

公共卫生事件影响下,各梯队房企的业绩难以独善其身,虽有部分房企采取积极营销策略实现逆势增长,但整体来看,各梯队均出现不同程度下滑,其中又以Top20之后梯队的下滑程度最为明显。具体而言,2020年2月Top1-3、Top4-10、Top11-20、Top21-50、Top51-100房企全口径销售金额增速分别为-17%、-27%、-47%、-52%、-52%,Top1-3梯队销售展现出了一定韧性,而Top20之后的房企单月业绩降幅超50%。与去年同期增速相比,各梯队金额增速分别减少5pct、32pct、46pct、63pct、43pct,其中Top1-3由于恒大逆势大增而下滑程度最小,而Top21-50梯队房企增速下滑最为明显。

1.2 各梯队门槛有所降低

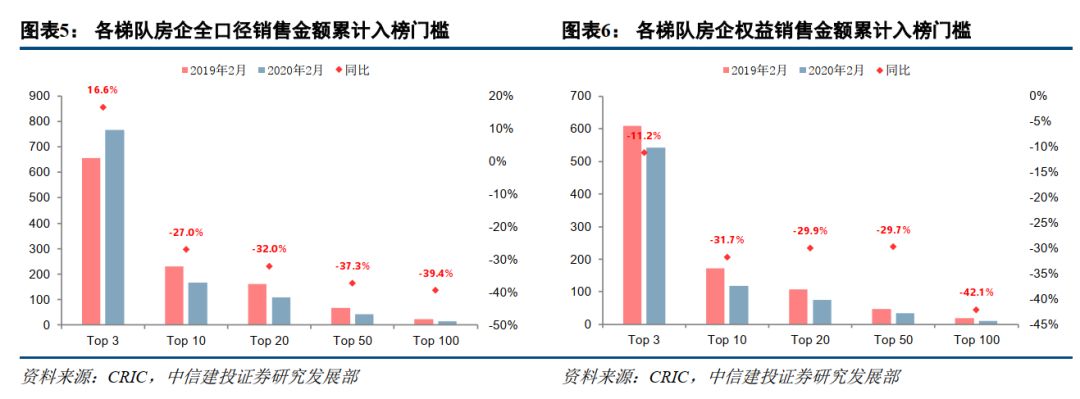

除Top3龙头房企外(受恒大2月销售大增影响),各梯队房企全口径销售金额门槛继续降低;从权益销售金额口径看,各梯队门槛均有所下降,但分化态势依然明显。从全口径金额入榜门槛来看,Top10、Top20、Top50和Top100销售门槛分别同比下降27%、32%、37%、39%,而Top3销售门槛逆势上升17%。从权益金额口径来看,各梯队门槛同比下降11%、31%、30%、30%、42%,Top100梯队房企门槛下降最为明显,Top50梯队与50名开外的房企相比,依然维持着一定的竞争关系。

操盘与合作方面,今年2月Top100房企操盘金额/全口径金额重新回升至90.1%,同比环比均提升近2个百分点,整体项目操盘水平在高位进一步强化;权益比例来看,权益金额/全口径金额为76.5%,环比上升2.7pct,合作趋势仍在。

1.3 多数房企销售回落明显,中国恒大一枝独秀

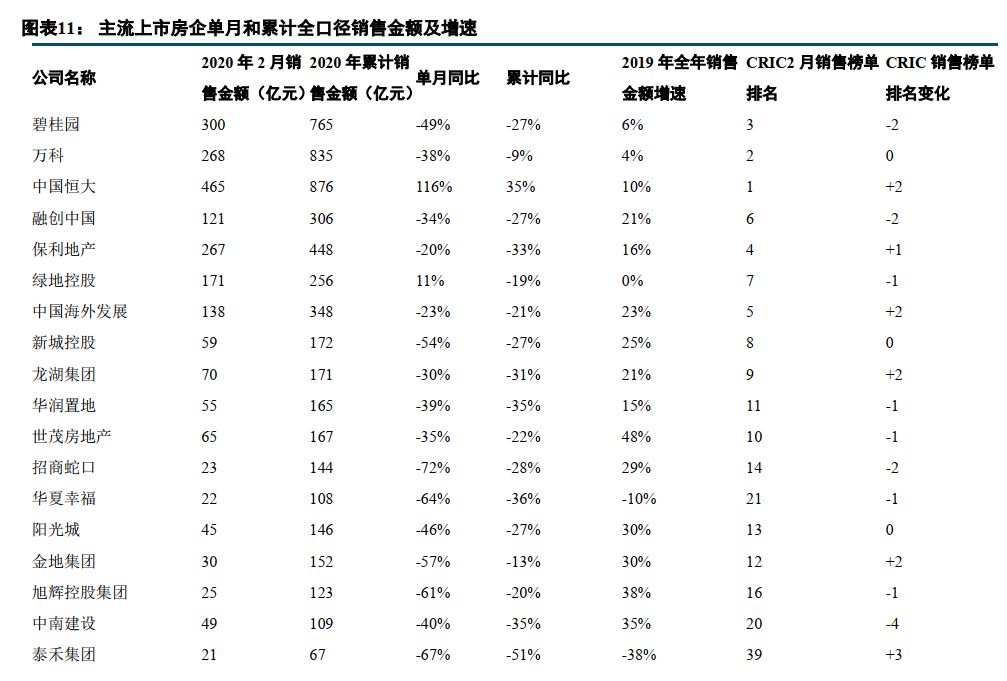

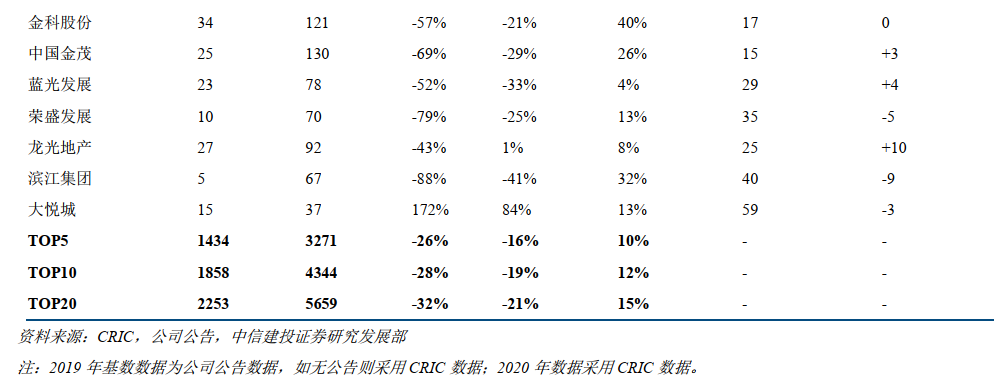

企业层面,单月销售金额来看,2月有7家房企销售额超越100亿元,较去年同期减少1家。其中,恒大在业内通过营销创新,业绩逆势翻倍高增,单月销售金额实现465亿元,位列第一。同期,碧桂园、万科、保利三家头部房企月度销售规模约200亿元。单月增速方面,单月销售Top30房企中,仅有恒大、华发、绿地、宝龙4家房企维持正增长,增速分别为125.2%、74.5%、10.5%、10.2%,梯队内其余房企均有一定程度下滑。百强房企榜单中,还有中国铁建、弘阳地产、保利置业、大悦城、隆基泰和、三盛集团6家房企单月业绩维持正增长。

单月新增货值方面,2020年2月共有绿城、华润、绿地、碧桂园4家房企新增货值超300亿元。此外,保利、首开、融创、阳光城、龙湖、中交地产,新增货值均突破200亿元,位列Top10行列。从拿地力度看,百强房企今年1-2月整体拿地金额/销售金额比例为40%,拿地力度有所提升,但受公共卫生事件因素影响,2月有过半房企拿地金额在10亿以下,且有近三成房企自今年来仍未补充土储。

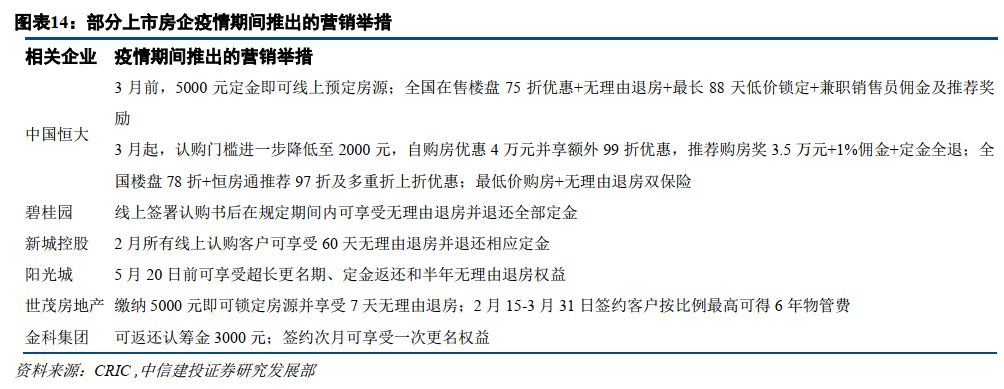

当前部分百强房企已借鉴恒大模式开始力推各项线上购房的优惠举措,但是组合营销力度不及恒大,预计短期内对于蓄客有一定作用,促进实际成交的效果仍有待于观察。

1.4 2月重点城市成交增速大幅回落

2月公共卫生事件带来的不利影响较大,重点城市楼市成交出现较大程度下滑。我们跟踪的32个重点城市成交数据显示,2月一手房总体成交面积同比下降59.8%,较上月下滑59.5个百分点,其中,一、二、三线城市均较大幅度回落,一线(4城)、二线(10城)、三线(18城)成交面积分别同比下滑62.9%、37.2%、75.9%。二手房方面,我们所跟踪的13个城市同比增长61.8%,增幅较上月回落55.0个百分点。我们根据上述重点城市成交占全国历年比重可以大致推算出,1-2月全国商品房销售面积及金额降幅至少在30%以上,而根据经验,百强房企销售金额同比增速一般高于全国水平,当前1-2月百强房企销售金额下降24%,也表明1-2月全国商品房销售增速可能在30%以上。

2月分城市而言,一线城市中,北京一手成交面积同比下滑38.4%,上海、广州分别同比下滑74.5%、66.1%;深圳在“豪宅税”取消后的市场回暖也被打破,2月同比较上月下滑52.3个百分点至-38.7%。二线城市中,2019年全年成交维持强势的宁波、武汉,以及2019年市场逐步恢复的厦门,之前的单月正增长势头也被压制,2月成交分别下降81.7%、100%和7.4%。

2 融资篇

2.1

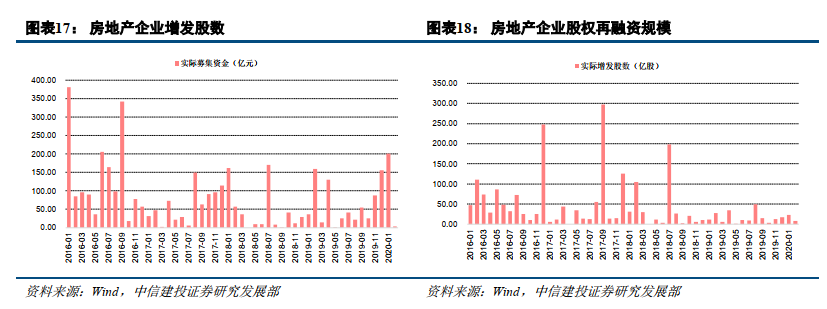

股权融资:融资规模维持低位2016年以来,房地产调控收紧,股权融资、债券融资、海外债和信托等房地产融资渠道均受到一定程度的限制,尤其是2016年“930新政”出台后,股权融资渠道受到严格管控,上市房企过去几年的再融资窗口逐渐关闭,再融资规模明显回落。2017年A股房地产股权融资规模降至347亿,2018年大幅降至110亿,持续低迷,2019年合计募集资金275亿元,同比增长118.60%,略有回升,但与新政出台前仍有较大差距。

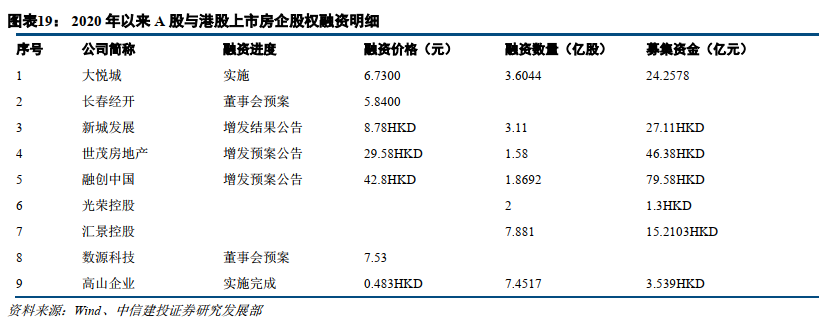

2020年2月,港股仅高山企业完成配股,以0.483港元/股的发行价格配售7.45亿股,募资约3.54亿港元。同时,A股的数源科技的定增计划通过董事会预案,预计将以7.53元/股的价格进行增发。

2.2 债券融资:整体规模收缩,利率普遍下行

2.2.1 2月房地产行业融资政策:央行释放流动性对冲公共卫生事件影响

面对公共卫生事件带来的冲击,央行开启了新一轮的逆周期调节政策,连续通过降准、降息、大额逆回购等方式投放货币,以确保市场流动性充裕。在楼市调控上,二月初以来各地政府陆续推出扶持政策,以缓解房企资金压力,但央行与银保监会相继出台重要文件,中央层面传达“房住不炒”仍是调控主基调。流动性方面,为支持实体经济恢复发展,缓解公共卫生事件导致的经济下行影响,2月以来央行陆续开展了5次逆回购操作,以保证市场流动性充足。同时,为支持打赢公共卫生事件阻击战,2月7日央行设立3000亿元专项再贷款,提供低成本再贷款资金;2月25日,国务院常务会议确定增加再贷款、再贴现额度5000亿元,重点用于中小银行加大对中小微企业信贷支持。超预期流动性投放将推动货币市场和债券市场利率下行,并进一步推动贷款市场利率下行,有利于降低资金成本,缓解企业的财务压力,帮助实体经济渡过难关。

房地产融资方面,为应对公共卫生事件对房地产行业的冲击,2月以来浙江、江苏、上海等地陆续出台政策,主要涉及土地出让金缴纳期限及比例、预收资金监管放松、信贷适度宽松、预售标准条件放宽、房屋交付可展期、土地出让金分期缴纳等,整体调控有放松趋势。随后2月19日,央行发布《2019年第四季度中国货币政策执行报告》,表示“房住不炒”主基调没有变,不将房地产作为短期刺激经济的手段,同时部分地方政府因放松调控而被约谈,此番表明,中央政府在力促信贷“扩总量”的同时,更多强调的是对公共卫生事件防控重点企业以及中小微企业的精准支持,“房住不炒”基调将保持连续性、一致性和稳定性。

2.2.2 2月债券融资概况:整体规模收缩,境内外成本差距持续扩大

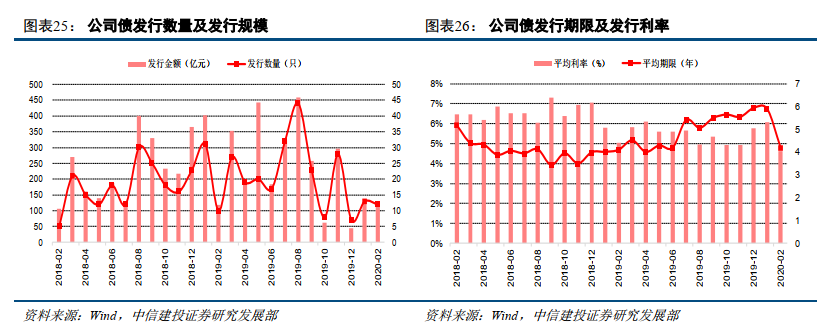

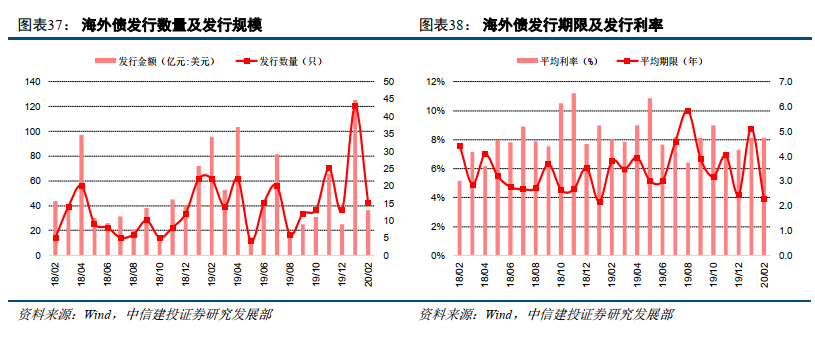

从发行总额来看,2020年2月,房企债券融资总额为584.4亿元,同比减少39.9%,环比下降51.7%。海外债规模融资大幅减少导致债券融资整体规模收缩,2月境外发债总额为251.6亿元,占比43%,同比减少61.0%,环比减少70.9%。境内发债332.7亿元,占比为57%,同比增加1.31%,环比略有下降。

从发债利率来看,2020年2月,境内公司债、中票、短融发行利率分别为4.63%、3.74%、3.48%;2018年下半年以来,房企海外发债成本水涨船高,2020年2月海外债发行利率为8.12%,虽比上月略有所下降,但是融资成本远高于境内发债,且与境内融资成本差距持续扩大。预计在美联储降息后,后续房企海外发债利率有望迎来下行。

2.2.3 公司债(略)

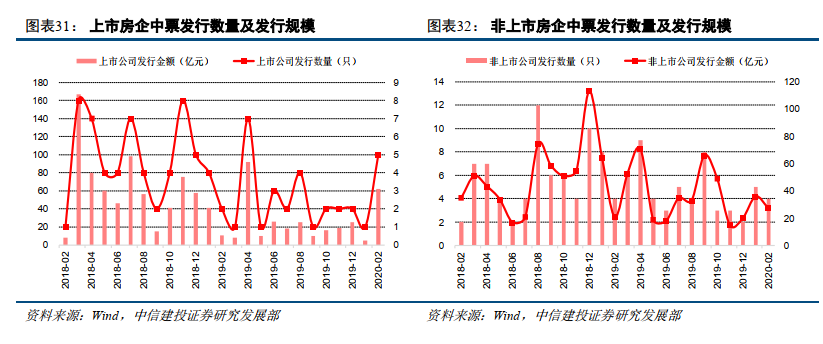

2.2.4 中期票据(略)

2.2.5 短融(略)

2.2.6 海外债(略)

2.3 信托融资:融资规模略有回升,预计未来逐渐趋稳

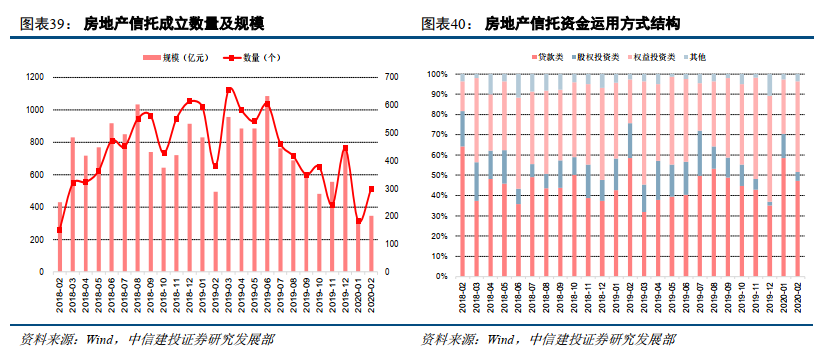

2020年2月,房地产信托产品成立数量298个,募集资金346.8亿元,环比上升8.7%,占所有产品发行总额的24.57%,信托融资规模略有回升。

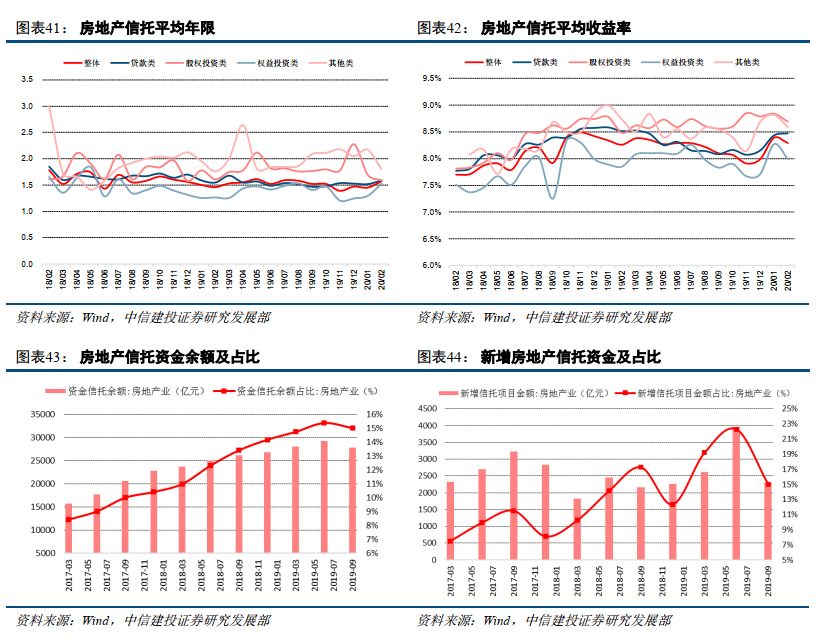

从资金运用方式来看,2月房地产信托中贷款类投资、股权类投资、权益类投资、其他类投资募资规模分别为194.5亿元、10.6亿元、127.2亿元、14.6亿元,占比分别为56.1%、3.1%、36.7%、4.2%,贷款类和权益类合计超九成;收益率分别为8.47%、8.69%、7.99%、8.59%,期限分别为1.59年、1.59年、1.52年、1.80年。随着今后银保监会将信托公司的警示提醒指导作为一项常态化工作,预计未来房地产信托规模将逐渐趋稳。

3 投资建议:继续看好地产开发板块和物业管理板块

继续看好地产开发板块和物业管理板块。

其中,地产开发板块理由如下:1、宏观流动性宽松之下利率有望下行,多地出台政策支持房地产市场,房企短期资金压力得到缓解,与此同时房企融资端出现改善,主流房企近期新发债券利率开始下行,对板块构成利好;2、公共卫生事件仅影响短期购房行为而不影响中期购房需求,目前国外公共卫生事件愈演愈烈,外需不确定性加大,地产的压舱石作用凸显。

物管板块理由如下:1、由于物管费支付的刚性使得基础服务收入几乎未受影响,住宅物管的非业主增值服务可能出现暂时性减少,但长期来看不会缺失,成本端由于公共卫生事件期间人工工资和物料消耗成本的上升,但实际中部分成本可以转嫁给业主,整体而言对毛利率影响有限;2、多地出台政策对进行公共卫生事件工作的物业企业进行补贴,有助于改善物业企业现金流和当期利润;3、我们发布最新报告认为A股物管公司合理PEG应当在1.5-1.6,当前A股物管公司具备估值支撑,同时非住宅物管市场空间广阔,行业分散度大以及存在提价逻辑,足以支持上市物管企业借助资本之力去做大做强。

推荐两大主线:优质房企与物管行业。其中,优质港股推荐融创中国、旭辉控股集团(00884);物管行业港股重点推荐碧桂园服务(06098)、保利物业(06049)、永升生活服务(01995)、宝龙商业(09909)。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP