国信证券:京东(JD.US)核心业绩指标均超预期,预计一季度净收入增速高于10%,首予“买入”评级

本文源自微信公众号“学恒的海外观察”。

事项

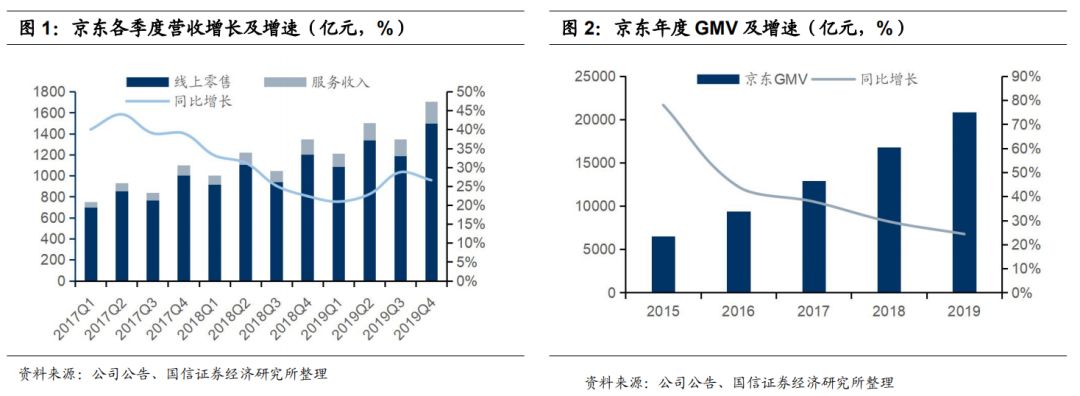

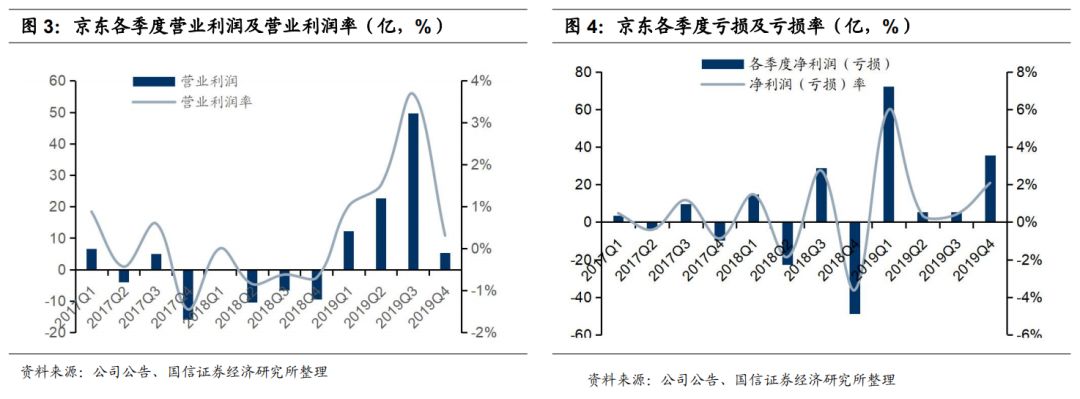

3月2日,京东(JD.US)发布2019Q4及全年的未经审计的业绩报告,主要业绩指标均超预期。1)2019全年实现净收入5768.88亿元,同比增长24.9%,超出市场预期0.7%;其中,服务收入662亿元,同比大幅增长44.1%,技术与服务正日渐成为公司新的增长引擎。2)全年实现GAAP下净利润121.84亿元,超出市场预期53.1%,首次实现GAAP下全年净利润扭亏为盈。年度GMV首次突破2万亿。在物流业务放缓、物流成本提高的大背景下,自营物流及自营商品的优势得以体现,预计2020年一季度净收入增速高于10%,显著高于同行电商平台。

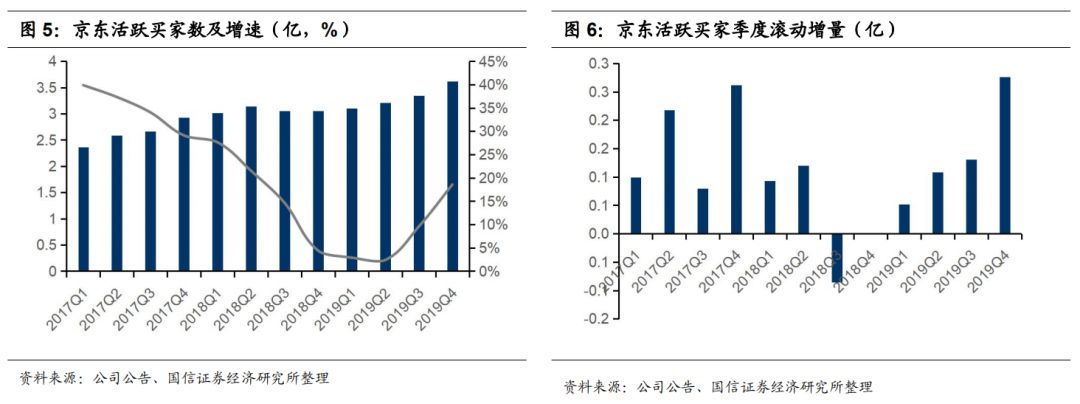

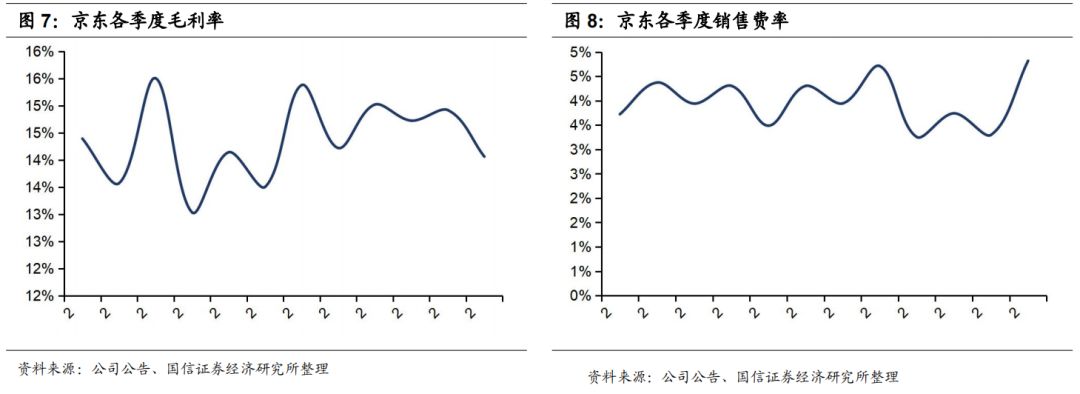

国信海外观点:本次财报亮点颇多:1) 年度GAAP净利润首次扭亏为盈:2019全年净利润121.84亿元,首次实现GAAP下年度净利润为正;2) 年活跃买家数量表现惊喜:截止2019Q4,京东12个月活跃买家数量达到3.62亿,同比增长18.6%,本季度净增2760万,约为2019年前三季度增量之和,主要得益于下沉市场拓展成功;3) 自营业务品类边界成功拓展:本季度一般商品销售收入增速达37%,最近四个季度增速持续提升,占公司总收入的比例也从2019Q1的35%提升至38%,一般商品收入占比提升,为公司收入的未来增长打开了想象空间;4) 平台业务收入持续高速增长:本季度净服务收入为210亿元,同比增长44%,其中3P业务佣金与广告和京东开放物流收入分别同比增长29%和81%,技术与服务正日渐成为新的增长引擎。5) 抗疫能力出色:疫情期间,公司自营物流/商品优势得以显现,2020Q1收入增速指引显著超出同行业公司。我们判断,本次财报中京东显示出较高的用户及收入增长潜力,基于对公司业务长期发展的看好,该行给予2020年PS 0.76-0.80倍,对应股价50.02-52.80美元,相对当前股价估值空间为14%-20%,首次覆盖给予“买入”评级。

评论

财务表现:核心业绩指标均超预期,GAAP下年度净利润首次转正

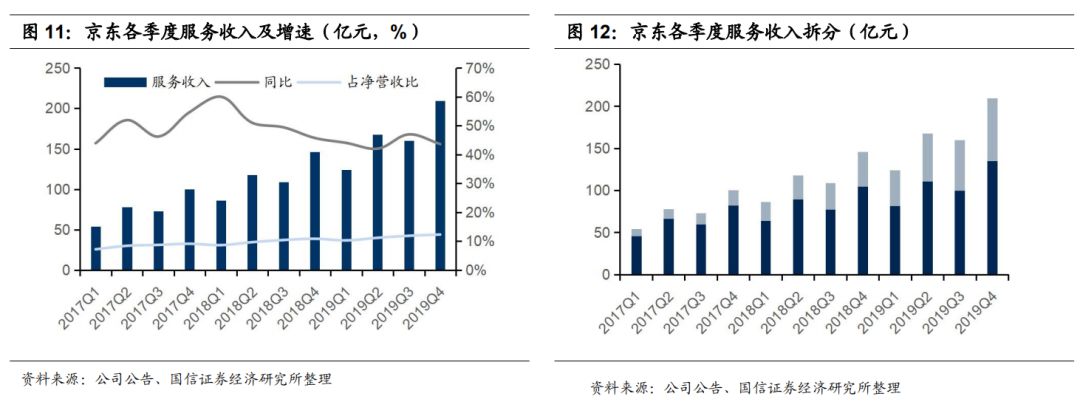

1)2019年,公司实现营收5769亿元人民币,同比增长24.9%,其中,四季度实现营收1707亿元,同比增长27%;2)归属于普通股股东的净利润达到122亿元人民币;3)本季度营业利润为5.3亿,剔除一次性资产处置收益后,亏损2.8亿,亏损程度略低于市场预期。分业务来看,本季度实现线上零售收入1497亿元,同比增长25%;代表平台业务的服务收入为210亿元,同比增长44%,季度内,京东平台第三方商家达到27万家,相比去年同期净增6万家,商家年增量连续4年保持增长,管理层在电话会议中披露,目前京东第三方平台创造的GMV已经和京东自营的GMV基本持平。

年活跃买家数净增2760万,超7成来自下沉市场

京喜在下沉市场表现优异,本季度新增买家数达2760万,增速创新高。截至2019年底,京东的年活跃买家数增长至3.62亿,较三季度末增长约2760万,单季度净增量约为2019年前三季度之和,新增用户中超过7成来自于三至六线城市;值得惊喜的是,自2019Q1以来,其活跃买家增速呈加速态势,彰显出京喜在下沉市场的良好表现。电话会议披露:社交电商平台“京喜”正式接入微信一级入口后,日均订单量已突破100万。与之相对应,本季度内,公司的成本率及销售费率有所增长,本季度内销售费率为4.82%,环比增长约1.5pct,补贴效率较高。

不止于3C数码电商,品类生态健康化

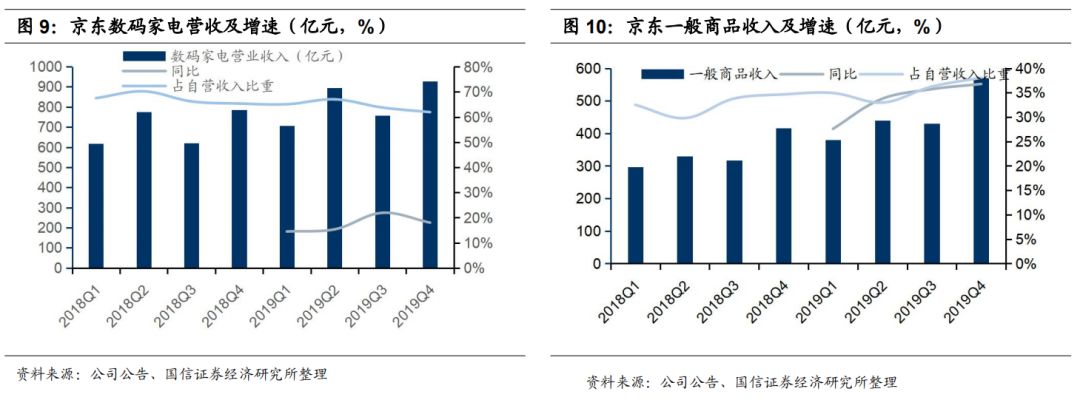

以快消品为主的一般商品收入增速连续四个季度保持增长:在自营业务中,本季度自营数码家电收入增速为18%,相比上季度降低4pct;以快消品为主的一般商品收入增速为37%,增速连续四个季度持续提升,占自营产品销售收入的比例也从2019Q1的35%提升至38%。在一般商品收入稳步提升的同时,自营业务经营利润依然维持为正,表明公司具有可持续性的良性增长。我们认为,与3C数码商品相比,一般商品在线上的增长空间更高,有望为公司营收打开长期成长空间。

平台服务收入保持高速增长,有望成为公司新的增长引擎

本季度净服务收入为209.7亿元人民币,同比大幅增长44%。其中:1)3P业务佣金与广告业务实现收入134.7亿元,同比增长29%,增速与三季度几乎持平;同时,截至2019年12月31日,京东的第三方平台的签约商家数量已超过27万,单季度增长约2万(Q3新增3万,Q2几乎持平),商家生态的繁荣,有望促进3P业务的持续增长。2)京东开放物流及其他服务本季度实现收入75.0亿元,同比增长81%,仍处于高速增长中;同时在净服务收入中的占比提升至35.8%,相比去年同期提升7.4pct,开放物流的高速增长有助于商城业务的减亏。

投资建议:公司长期价值明朗,建议重点关注

我们认为,京东在本次财报中彰显出几个重点信号:1)京喜在下沉市场表现卓有成效,公司对用户的吸引力显著回归;2)非数码电商产品增速表现优异,公司已打破自营商品品类边界,快消品有望成为公司未来收入的增长引擎;3)公司抗疫能力优秀,自营电商/物流优势得以体现,短期内表现优于同类电商平台。基于对公司业务长期发展的看好,我们给予2020年PS 0.76-0.80倍,对应股价50.02-52.80美元,相对当前股价空间为14%-20%,首次覆盖给予“买入”评级。

风险提示

1. 电商行业在下沉市场竞争激烈的风险;2. 用户流量红利消失的风险;3. 2020年一季度营收增长不及预期的风险等。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP