国泰君安:低利率环境叠加资本市场全面深改,券商业绩有望超预期

本文来自微信公众号“欣琦看金融”。文中观点不代表智通财经观点。

报告导读

应对卫生事件的影响,全球流动性或持续宽松,叠加资本市场政策利好,券商业绩有望超预期,继续看好β和α共振带来的券商板块投资机会。

投资观点:

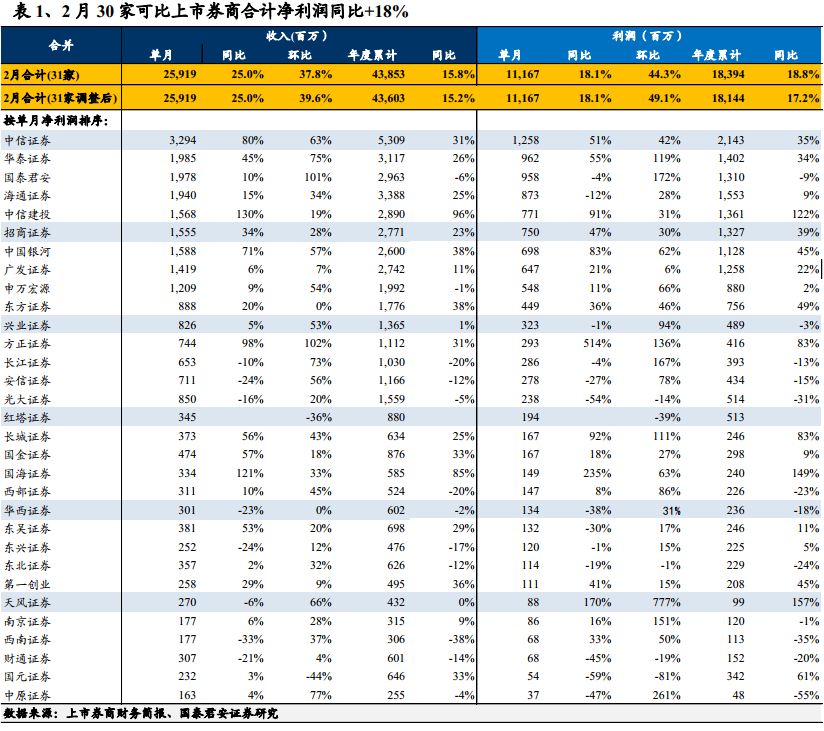

2月业绩创2016年以来单月新高。合并口径下,已披露2月数据的31家券商合计营收/净利润259亿/112亿,环比+39.6%/+49.1%(扣非调整后),30家可比券商单月营收/净利润分别同比+25.0%/+18.1%,1-2月累计净利润同比+17.2%。券商2月净利创2016年以来月度新高,年化ROE达9.5%。

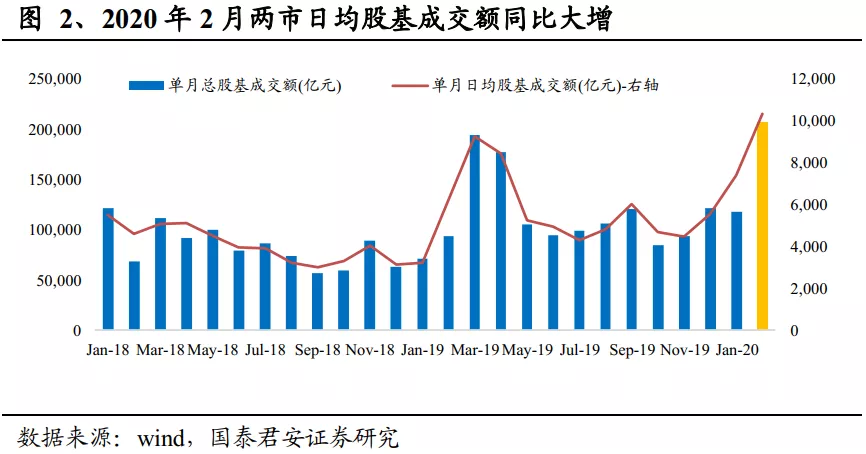

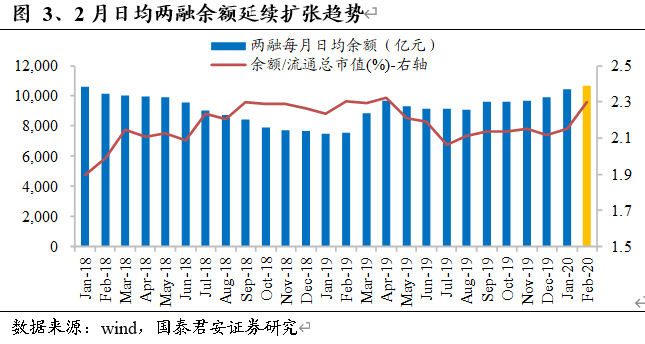

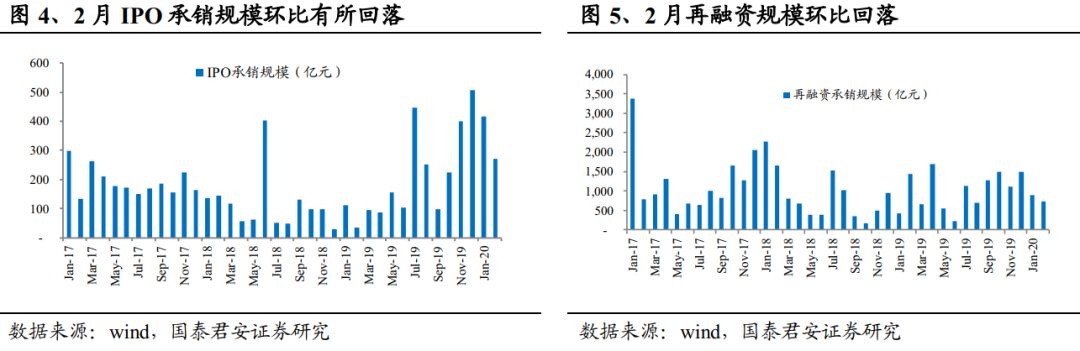

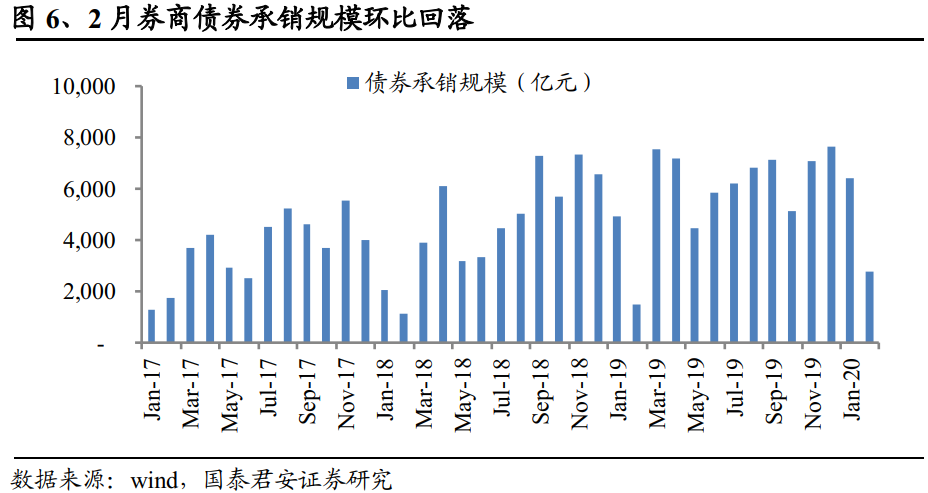

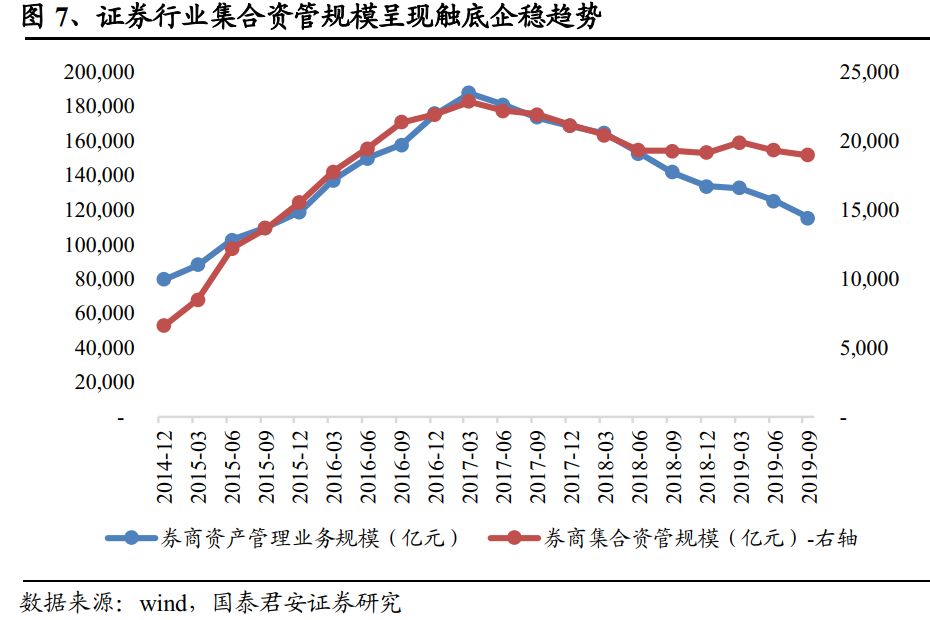

高基数下仍同比+18%,经纪和债券自营功不可没。1)经纪:流动性宽松叠加再融资等资本市场改革利好,市场活跃度大幅提升,2月总股基成交额2.07万亿/日均股基10352亿,分别同比+120%/+65%,环比+75%/+40%。月均两融规模连增6个月站上,2月环比+2.1%,同比+41%。2)投行:受事件影响,2月股承和债承环比均有所回落,同比延续1月高增趋势。再融资新规落地,新证券法实施后债券注册制发行流程简化,投行业务有望火力全开。3)自营:2月股市深V反弹,沪深300指数/创业板指数分别-1.6%/+7.5%,股市表现弱于19M2;2月中证综合债指数+1.22%,涨幅较19M2多111bps。债市大幅上涨释放券商债券自营弹性,预计成为自营收益主要贡献。4)资管:12家券商资管子公司2月合计净利润同比+71%,资管业务收入同比连续2个月增长,全年改善有望超预期。

零售业务占比高或债券自营高弹性公司业绩表现较好。头部券商中,中信(06030)、华泰(06886)、国君(02611)、海通(06837)和中信建投(06066)2月净利润位列前五,其中中信建投、华泰和中信同比+91%/+55%/+51%增速领先。中小券商中,方正+514%、国海+235%、天风+170%、长城+92%和银河+83%净利同比增速靠前,国金和东吴营收同比增长50%以上。

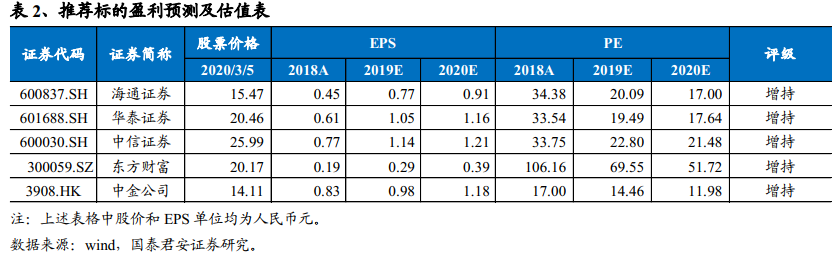

投资建议:低利率环境叠加资本市场全面深改,券商业绩超预期。应对事件影响,全球流动性或将持续宽松,叠加再融资松绑、公募基金投顾试点等政策利好,券商经纪、两融、自营和投行业务均有望超预期,继续看好β和α共振带来的投资机会,维持行业“增持”评级。推荐更受益政策利好的龙头券商华泰证券、海通证券、中信证券和中金公司(03908),推荐互联网龙头券商东方财富,中国银河、浙商证券和东吴证券有望受益于beta机会。

风险提示:卫生事件对实体经济和金融市场影响超预期;资本市场深改政策进程不及预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP