网易(NTES.US)4Q19深度分析:聚焦核心主业,游戏稳健增长,教育和云音乐带来新动能

本文来自微信公众号“文香思媒”,作者:文浩、周奕纯

核心观点

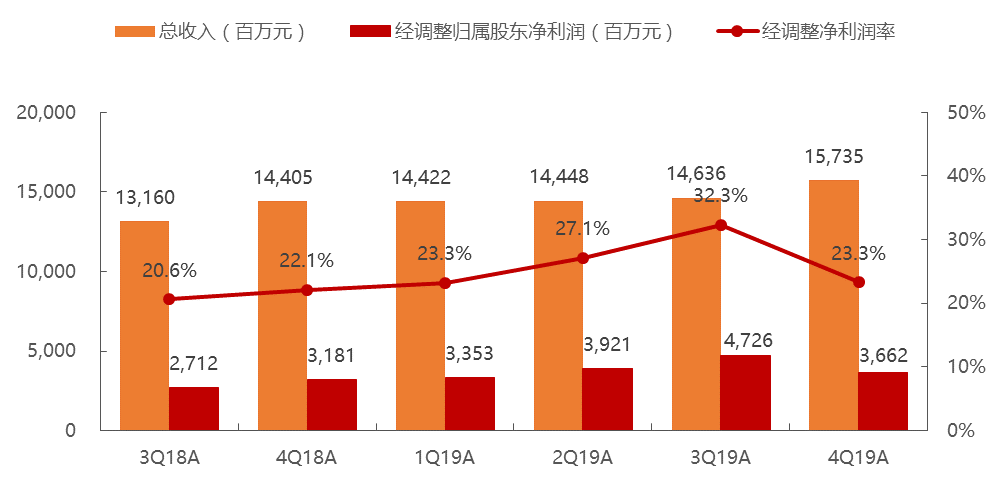

网易(NTES.US)聚焦核心业务效益逐步体现,本季度收入和净利润均超市场预期。4Q19网易总收入达到RMB157.3亿,同比增长9.2%,环比增长7.5%,超出市场一致预期2.8%。毛利率受收入结构变化影响有所下滑,4Q19总体毛利率为52.2%,同比下降0.1百分点,环比下降1.6百分点。本季度经调整归属股东持续经营净利润为RMB36.6亿,同比增长15.1%,环比减少22.5%,超出市场预期13.8%,经调整净利率为23.3%,同比提升1.2百分点,环比下降9.0百分点。4Q19股息为每ADS $1.02,股息支付率为30.0%。

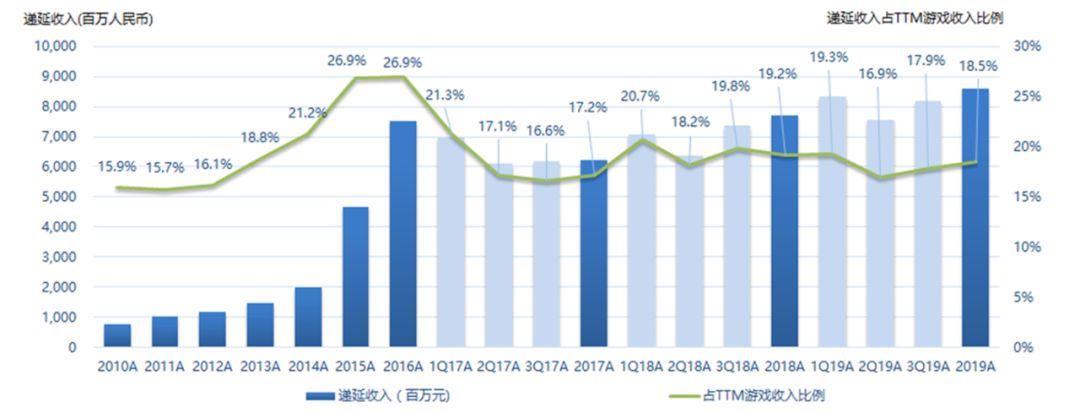

游戏增长阶段性放缓,海外成重要增长驱动力。4Q19网易游戏收入为RMB116.0亿,同比增长5.3%,环比增长0.6%,占总体收入的73.7%。其中,手游收入达到RMB81.7亿,同比增长6.4% (vs.中国手游行业同比增长27.1%),环比减少0.2%,占网易游戏收入的70.4%,网易占中国手游市场份额为16%,同比和环比均有所下降;PC端游戏收入达RMB34.3亿,同比增长2.9%,环比增长2.7%,2019年网易占中国PC游戏市场份额达到18.6%,同比提升3.0百分点。截至2019年末的递延收入为RMB86.0亿,较上季度末增加5.0%,递延收入占TTM游戏收入比例为18.5%,同比降低0.7百分点,环比提升0.6百分点。2019年网易首次实现全年海外游戏收入占总体游戏收入的比例超过10%,4Q19位居中国出海发行商收入榜Top 3,未来有望进一步开拓欧美市场。网易后续游戏pipeline丰富,包括《阴阳师妖怪屋》、《天谕手游》等,其中《哈利波特:魔法觉醒》、《暗黑破坏神:不朽》、《Marvel Duel》等均有望拓展全球市场,驱动网易游戏更快增长。

网易云音乐用户稳步增长,商业化表现强劲。4Q19网易云音乐MAU达到1.4亿,同比增长19%,环比增长1%;季度收入创新高,其中会员收入同比增长超过100%,数字专辑、直播收入亦迅速增长,同时毛利率有所改善,驱动网易创新及其他业务毛利率同比提升3.5百分点至20.6%,环比提升5.4百分点。云音乐已成为国内最活跃的原创音乐社区,为独立音乐人提供全方位的扶持与培养计划,在推动中国原创音乐发展的同时,持续提升平台价值。截至2019年11月,平台已入驻超过10万原创音乐人,发布原创作品数超过150万首,2019年总播放量达到2730亿次。2016年-2019年,网易音乐人总收入增长31倍,音乐人作品总播放量增长13倍。基于云音乐年轻的用户群体、较高的社区活力,以及超过10万名独立音乐人入驻打造原创内容生态,我们看好网易云音乐作为基于年轻圈层音乐社区的长期价值,并且通过会员付费、广告、音视频直播及基于社交的变现等方式实现更多商业化价值。

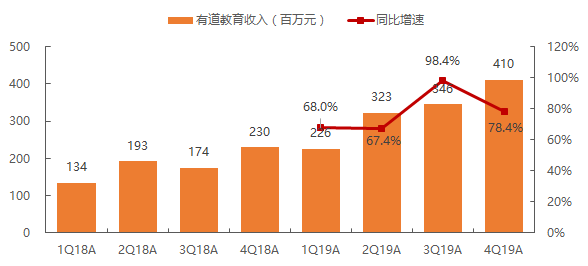

有道(DAO.US)收入继续高增长,有望受益疫情催化在线教育普及。4Q19有道实现总收入RMB4.1亿,同比增长78.4%,环比增长18.7%;在线课程销售额同比增长211%至RMB3.47亿,增速相较上季度(+140% YoY)继续加快。截至2019年末,有道全平台MAU达到1.08亿,同比增长12%。今年疫情期间,有道精品课联合学习强国、央视频、新华社、B站、抖音、快手等多家媒体及平台提供丰富的线上课程内容,有望促进在线教育业务扩张。

估值:我们认为网易游戏精品化与长线运营优势突出,海外成为增长驱动力,未来产品线丰富;云音乐作为基于年轻圈层和原创音乐人的社区具备长期价值,且商业化价值逐步体现;有道受益在线教育快速发展及技术优势,有望成为中长期重要增长点;结合公司每ADS现金$82以及20%-30%的分红率,我们看好网易公司的长期投资价值。基于SOTP估值法,网易的合理估值范围为USD474亿-USD502亿,较当前市值存在16.0%-22.9%的上涨空间,估值中值对应目标价$382,给予买入评级。

风险提示:新游戏上线进度不及预期,游戏出海表现不及预期,云音乐商业化不及预期,教育业务增速放缓,宏观经济风险,竞争加剧,汇率风险。

深度分析

1. 核心观点

网易聚焦核心业务效益逐步体现,本季度收入和净利润均超市场预期。4Q19网易总收入达到RMB157.3亿,同比增长9.2%,环比增长7.5%,超出市场一致预期2.8%。毛利率受收入结构变化影响有所下滑,4Q19总体毛利率为52.2%,同比下降0.1百分点,环比下降1.6百分点。本季度经调整归属股东持续经营净利润为RMB36.6亿,同比增长15.1%,环比减少22.5%,超出市场预期13.8%,经调整净利率为23.3%,同比提升1.2百分点,环比下降9.0百分点。4Q19股息为每ADS $1.02,股息支付率为30.0%。

图1:网易总收入和经调整归属股东净利润(3Q18A-4Q19A)

资料来源:公司公告,天风证券研究所

手游增长阶段性放缓,端游市场份额继续提升。4Q19网易游戏收入为RMB116.0亿,同比增长5.3%,环比增长0.6%,占总体收入的73.7%。其中,手游收入达到RMB81.7亿,同比增长6.4% (vs.中国手游行业同比增长27.1%),环比减少0.2%,占网易游戏收入的70.4%,同比提升0.7百分点,环比下降0.6百分点,4Q19网易占中国手游市场份额为16%,同比和环比均有所下降;受益于《魔兽世界怀旧服》驱动用户新高和收入增长,PC端游戏收入达RMB34.3亿,同比增长2.9%,环比增长2.7%,2019年网易占中国PC游戏市场份额达到18.6%,相较2018年提升3.0百分点。截至2019年末的递延收入为RMB86.0亿,较上季度末增加5.0%,递延收入占TTM游戏收入比例为18.5%,同比降低0.7百分点,环比提升0.6百分点。

图2:网易递延收入及占TTM游戏收入比例(2010A-2019A)

资料来源:公司公告,天风证券研究所

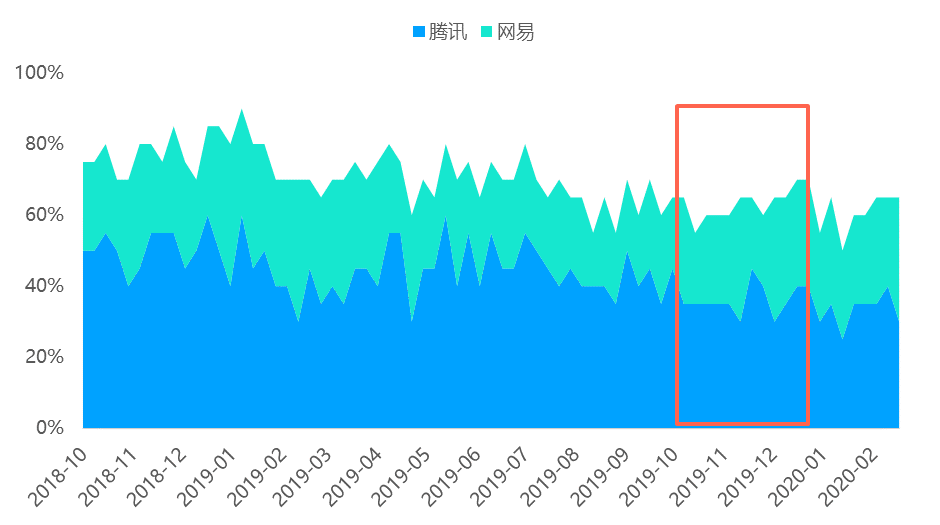

图3:腾讯和网易-中国手游CR2市场份额(1Q15A-4Q19A)

资料来源:公司公告,伽马数据,天风证券研究所

注:网易收入自3Q18起剔除海外业务部分,腾讯自3Q19起剔除海外部分,均为我们估计值;腾讯4Q19业绩尚未披露。

图4:腾讯和网易-中国PC游戏CR2市场份额(2008A-2019A)

资料来源:公司公告,伽马数据,天风证券研究所

注:腾讯2019年业绩尚未披露。

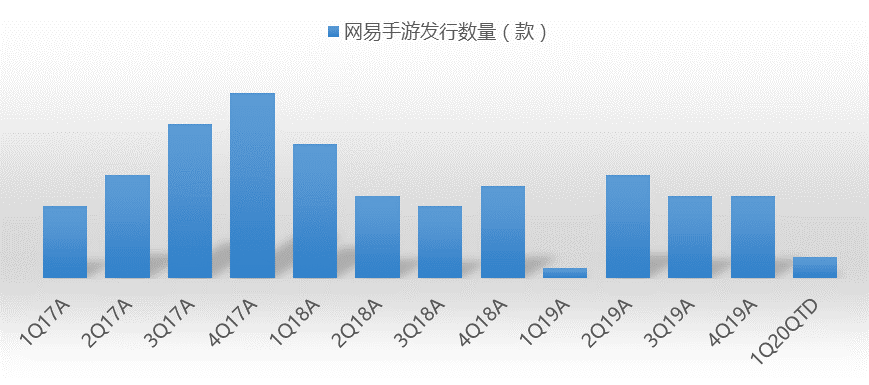

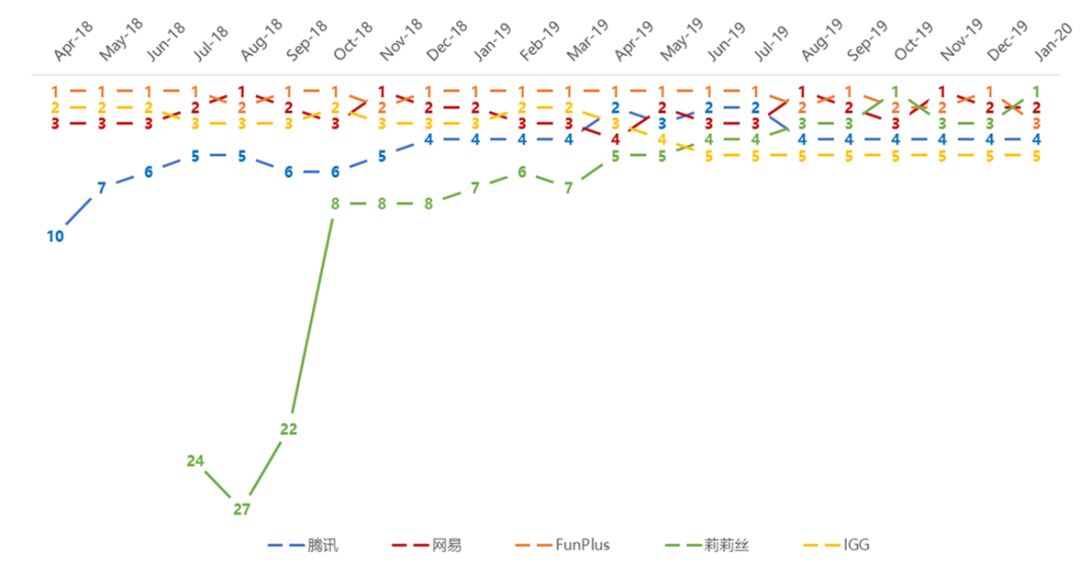

核心手游持续展现强劲生命力,新游《梦幻西游三维版》表现亮眼。核心手游方面,根据iOS中国游戏畅销榜收入Top20手游排名情况来看,网易的精品手游长期稳居榜内,4Q19网易游戏占Top20中的约27%。新游戏方面,根据App Annie,本季度网易iOS新游发行数量环比持平,其中《梦幻西游三维版》12月上线后快速登顶中国iOS下载榜,收入排名最高进入畅销榜Top 5,后续有望贡献更多流水增量;《轩辕剑:龙舞云山》、《花与剑》、《阴阳师:百闻牌》等亦进入畅销榜Top 20。

图5:腾讯和网易-中国iOS游戏畅销榜Top20数量占比(2018年10月-2020年2月)

资料来源:App Annie,天风证券研究所

注:根据每周日排行榜梳理。

图6:网易核心手游在中国iOS游戏畅销榜Top20排名趋势 (2018年10月-2020年2月)

资料来源:App Annie,天风证券研究所

注:根据每周日排行榜梳理。

图7:网易季度手游发行数量(iOS,1Q17A-1Q20QTD)

资料来源:App Annie(2020年3月2日),天风证券研究所

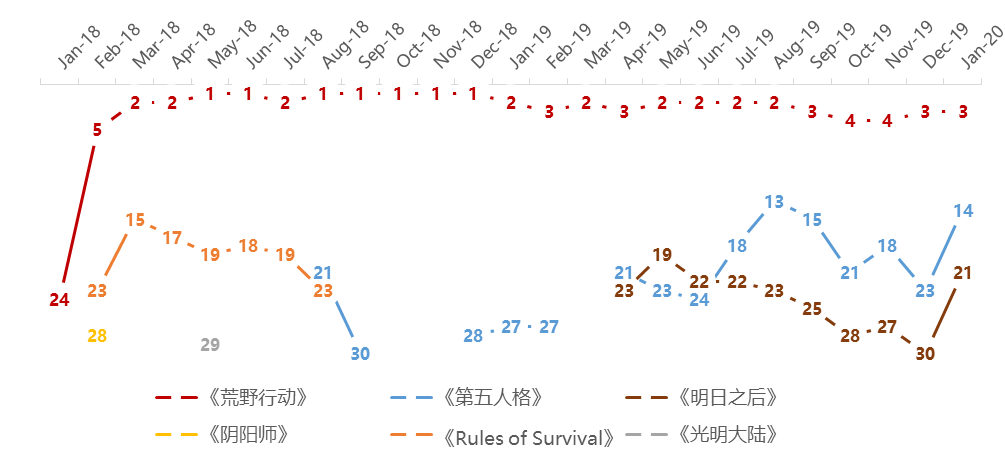

海外游戏全年收入贡献超10%,未来有望进一步开拓欧美市场。2019年网易首次实现全年海外游戏收入占总体游戏收入的比例超过10%,海外已成为网易游戏的重要增长驱动力。根据App Annie,4Q19网易位居中国出海发行商收入榜Top 3,其中11月为第一,主要受益于《荒野行动》在日本市场维持出色表现,位居中国手游出海收入榜Top 4,多次登顶日本iOS收入榜;《第五人格》排名中国出海收入Top 18-23,11-12月数次进入日本iOS收入榜Top 3;与漫威联合研发的MOBA手游《Marvel Super War》12月在东南亚、印度等市场发行,登顶多地iOS下载榜,位居当月中国手游出海下载榜第15名;阴阳师IP自走棋手游《阴阳师智走棋》亦在海外上线。2020年网易将重点开拓欧美市场,有望实现可观的增长。随着网易逐步将更多精品游戏推向全球市场,我们看好网易游戏未来在海外获得更多认可,进一步提升海外游戏收入贡献。

从后续的pipeline来看,网易未来的游戏产品线较丰富,包括《阴阳师妖怪屋》(预计1H20上线)、《天谕手游》等,其中《哈利波特:魔法觉醒》、《暗黑破坏神:不朽》、《Marvel Duel》、《星战前夜:无烬星河》、《宝可梦大探险》等均有望拓展全球市场,驱动网易海外游戏贡献更多增长。此外,网易还获得Behaviour Interactive《黎明杀机》手游的亚洲地区发行权,游戏预计将于2020年春季推出。

图8:中国APP发行商出海收入排名Top 5(iOS & Google Play,2018年4月-2020年1月)

资料来源:App Annie,天风证券研究所

图9:中国手游出海收入Top 30网易产品排名趋势(iOS & Google Play,2018年1月-2020年1月)

资料来源:Sensor Tower,天风证券研究所

图10:中国手游出海收入Top 30(iOS & Google Play,2019年)

资料来源:Sensor Tower,天风证券研究所

图11:网易游戏pipeline

资料来源:网易游戏官网,公司公告,TapTap(2020年3月2日),2019年网易互动娱乐产品发布会,国家新闻出版广电总局官网,天风证券研究所

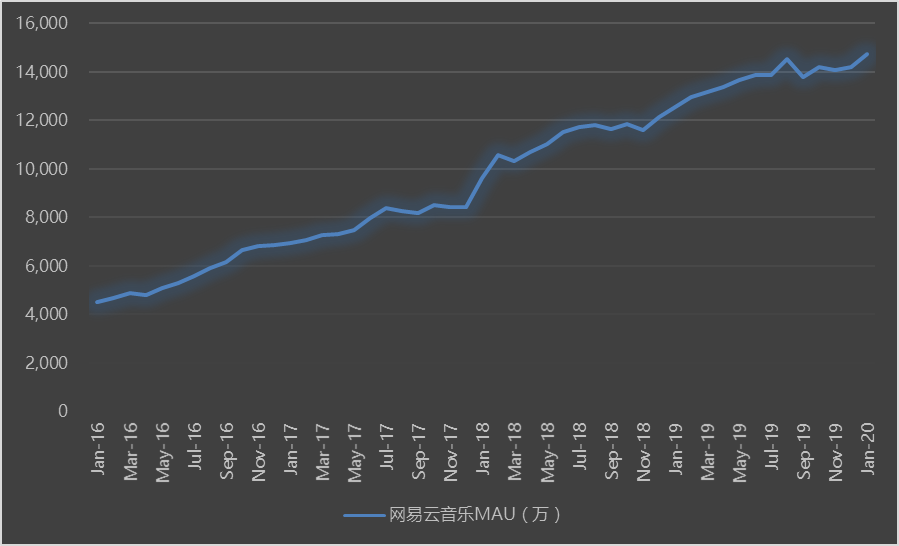

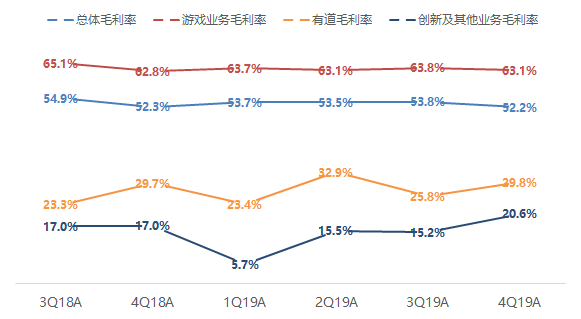

网易云音乐用户稳步增长,商业化表现强劲。根据QuestMobile数据,网易云音乐4Q19平均MAU达到1.4亿,同比增长19%,环比增长1%。本季度云音乐收入创下新高,其中会员收入同比增长超过100%,数字专辑、直播收入亦迅速增长,同时毛利率有所改善,驱动网易创新及其他业务毛利率同比提升3.5百分点至20.6%,环比提升5.4百分点,未来随着音乐版权费用回归合理化,毛利率仍有提升空间。

会员方面,自去年9月获得阿里投资后,云音乐与阿里生态开始联动,推出“云音乐x优酷”联合会员(联合年卡178元,联合月卡25元),同时支付宝会员中心音乐特权亦提供导流(使用支付宝会员积分可获得云音乐黑胶VIP价格优惠),有助于促进云音乐会员增长;直播方面,LOOK直播产品功能持续丰富,音频直播上线8个月即进入行业第一梯队,目前平台主播数超11万,2020年继续聚焦音乐直播,计划扶持100家公会成长。

图12:网易云音乐MAU(2016年1月-2020年1月)

资料来源:QuestMobile,天风证券研究所

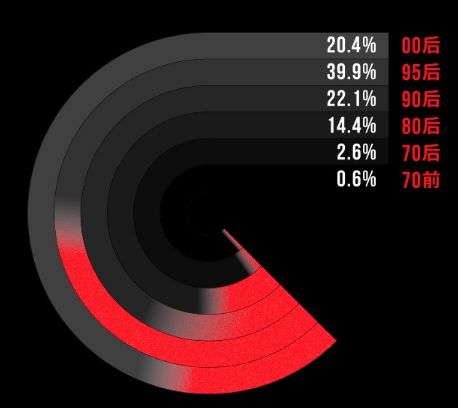

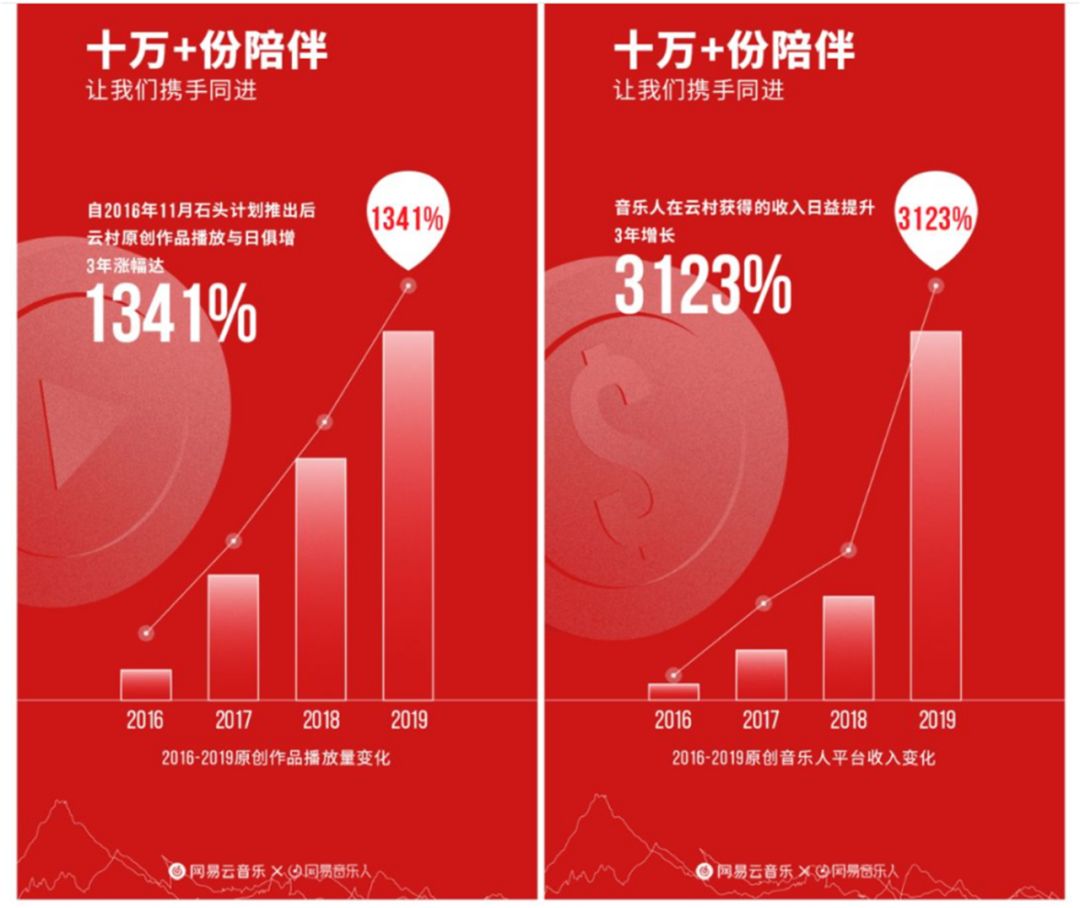

云音乐目前已入驻超过10万独立音乐人,成为国内最活跃的原创音乐社区,在推动中国原创音乐发展的同时,持续提升平台价值。网易音乐人自2014年开放入驻,截至2019年11月,云音乐平台入驻原创音乐人总数已超过10万,音乐人发布原创作品总数超过150万首,2019年总播放量达到2730亿次。其中,95后成原创音乐人主力,占网易音乐人的近40%,90后合计占82.4%,年轻用户群为云音乐持续注入发展活力。

同时,云音乐为原创音乐人提供全方位的扶持与培养。2016年11月推出独立原创音乐人扶持计划“石头计划”,2018年5月推出内容创作者扶持计划“云梯计划”,提供广告分成、原创内容激励、自助数字专辑售卖、音乐人资源推广等,帮助音乐人提升收入和流量。2016年-2019年,网易云音乐入驻原创音乐人总收入增长31倍,音乐人作品总播放量增长13倍。2020年,云音乐发布“云梯计划2020”,进一步加大流量和收益激励力度,为原创音乐人新增千亿实际播放量扶持,并将原创激励金提升至全年超过1亿元。此外在疫情期间,云音乐推出“音乐动听”、“音乐人来了”等音乐演出直播内容,包括与太合音乐合作的“云上有乐”、与《歌手》合作音乐人直播,进一步推进音乐人在线直播演出发展。

基于云音乐年轻的用户群体、较高的社区活力,以及超过10万名独立音乐人入驻打造原创内容生态,我们看好网易云音乐作为基于年轻圈层音乐社区的长期价值,并且通过会员付费、广告、音视频直播及基于社交的变现等方式实现更多商业化价值。

图13:网易云音乐平台入驻原创音乐人总数(2015A-2019A)

资料来源:网易音乐人平台年度成绩单,天风证券研究所

图14:网易云音乐平台音乐人年龄结构(2019A)

资料来源:网易音乐人平台年度成绩单,天风证券研究所

图15:网易云音乐平台音乐人作品播放量和收入增长趋势(2016A-2019A)

资料来源:网易音乐人平台年度成绩单,搜狐新闻,天风证券研究所

图16:网易云音乐平台音乐人直播演出

资料来源:网易云音乐APP,天风证券研究所

有道收入继续高增长,有望受益疫情催化在线教育普及。4Q19有道实现总收入RMB4.1亿,同比增长78.4%,环比增长18.7%;在线课程销售额同比增长211%至RMB3.47亿,增速相较上季度(+140% YoY)继续加快。截至2019年末,有道全平台MAU达到1.08亿,同比增长12%。

今年疫情期间,有道精品课响应“停课不停学”,联合多家媒体及平台提供丰富的线上课程内容,有望促进在线教育业务扩张。1月24日,网易有道精品课向武汉市中小学生免费提供寒假线上直播课程,1月29日将覆盖范围从湖北省扩大至全国中小学生,并入驻学习强国、央视频、新华社、B站、抖音、快手等16家媒体及平台进行全网开课。此外,有道精品课还与央视频联合推出“疫情防控版开学第一课”;与B站合作定制课程内容直播,第一期(2月15日-21日)共派出初高中十余位名师,上线42堂精品课,并于2月25日-3月1日推出第二期共36堂精品课,有望借助B站平台拓展学生用户群。

图17:网易有道精品课与B站定制课程直播

资料来源:哔哩哔哩APP,天风证券研究所

2. 财务数据分析

收入:4Q19总收入达到RMB157.3亿,同比增长9.2%,环比增长7.5%,超出市场一致预期2.8%。FY2019总收入RMB592.4亿,同比增长15.8%。

图18:网易总收入及同比增速(3Q18A-4Q19A)

资料来源:公司公告,天风证券研究所

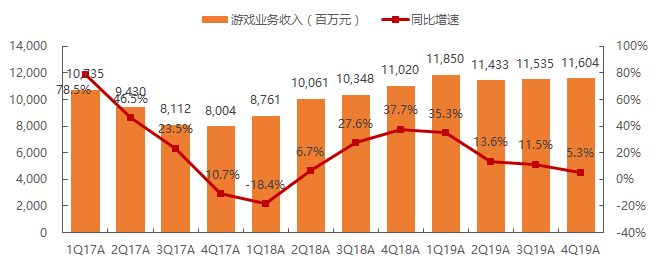

1)游戏业务:4Q19游戏收入为RMB116.0亿,同比增长5.3%,环比增长0.6%,占总体收入的73.7%。FY2019游戏总收入为RMB464.2亿,同比增长15.5%,占总收入的78.4%。

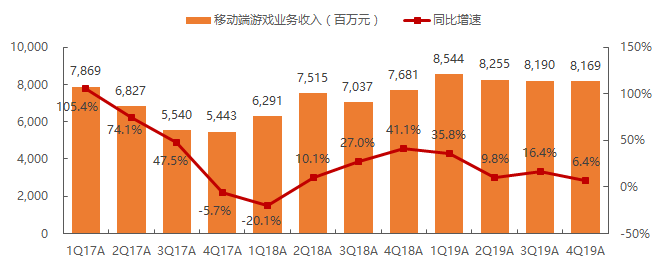

手游:4Q19手游收入达到RMB81.7亿,同比增长6.4%,环比减少0.2%,占网易游戏收入的70.4%,同比提升0.7百分点,环比下降0.6百分点。FY2019手游收入达到RMB331.6亿,同比增长16.2%,占游戏收入的71.4%,同比提升0.4百分点。

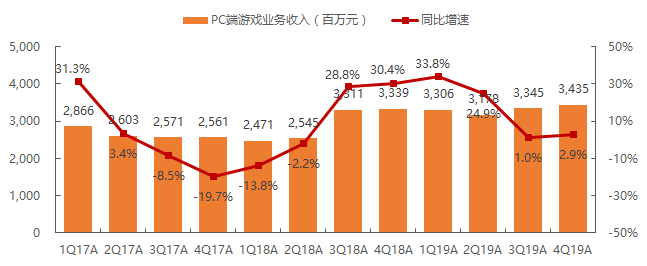

端游:4Q19端游收入为RMB34.3亿,同比增长2.9%,环比增长2.7%。FY2019端游收入为RMB132.6亿,同比增长13.7%。

图19:网易游戏业务收入及同比增速(1Q17A-4Q19A)

资料来源:公司公告,天风证券研究所

图20:网易移动游戏业务收入及同比增速(1Q17A-4Q19A)

资料来源:公司公告,天风证券研究所

图21:网易PC游戏业务收入及同比增速(1Q17A-4Q19A)

资料来源:公司公告,天风证券研究所

2)有道:4Q19有道收入达到RMB4.1亿,同比增长78.4%,环比增长18.7%,占总收入的2.6%。FY2019有道收入为RMB13.0亿,同比增长78.4%。

3)创新业务及其他-包括严选、云音乐、广告、CC直播等:4Q19收入为RMB37.2亿,同比增长17.9%,环比增长35.0%,占总收入的23.6%。FY2019创新业务及其他收入为RMB115.1亿,同比增长12.3%,占总收入的19.4%。

图22:网易有道收入及同比增速(1Q18A-4Q19A)

资料来源:公司公告,天风证券研究所

毛利率:4Q19总体毛利率为52.2%,同比下降0.1百分点,环比下降1.6百分点。

1)游戏业务:4Q19毛利率为63.1%,同比提升0.3百分点,环比下降0.7百分点,主要是受游戏业务结构变化影响。

2)有道:4Q19毛利率为29.8%,同比提升0.2百分点,环比提升4.0百分点。

3)创新业务及其他:4Q19毛利率为20.6%,同比和环比分别提升3.5百分点和5.4百分点,环比变化主要是受到云音乐和广告业务的影响,同比变化主要是由于云音乐收入增加。

图23:网易总体毛利率及分业务毛利率(3Q18A-4Q19A)

资料来源:公司公告,天风证券研究所

费用率:本季度销售费用率为13.7%,同比和环比均提升2.6百分点,主要是游戏推广投入增加;管理费用率为5.2%,同比降低0.5百分点,环比持平;研发费用率为14.4%,同比提升0.3百分点,环比降低0.4百分点。

图24:网易运营费用率(3Q18A-4Q19A)

资料来源:公司公告,天风证券研究所

营业利润:4Q19营业利润同比下降3.2%至RMB29.8亿,环比下降10.7%,营业利润率为18.9%,同比和环比分别下降2.4百分点和3.9百分点。

图25:网易营业利润及营业利润率(3Q18A-4Q19A)

资料来源:公司公告,天风证券研究所

经调整归属股东净利润(Non-GAAP):4Q19为RMB36.6亿,同比增长15.1%,环比减少22.5%,超出市场预期13.8%;经调整净利率为23.3%,同比提升1.2百分点,环比下降9.0百分点。FY2019经调整归母净利润为RMB156.6亿,同比增长45.5%,经调整净利率为26.4%,同比提升5.4百分点。

图26:网易经调整归属股东净利润及净利率(3Q18A-4Q19A)

资料来源:公司公告,天风证券研究所

图27:网易业绩与一致预期对比表(4Q19)

资料来源:公司公告,Bloomberg,天风证券研究所

现金及现金等价物等:截至2019年12月31日,现金及现金等价物、定期存款和短期投资合计为RMB744.1亿,每ADS现金达到$82。

股利及股息率:4Q19股息为每ADS $1.02,占当期归母净利润的30.0%。

递延收入:截至2019年末,递延收入为RMB86.0亿,较上季度末增加5.0%,递延收入占TTM游戏收入比例为18.5%,同比降低0.7百分点,环比提升0.6百分点。

图28:网易递延收入及占TTM游戏收入比例(2010A-2019A)

资料来源:公司公告,天风证券研究所

3.估值与投资建议

估值:我们认为网易游戏精品化与长线运营优势突出,海外成为增长驱动力,未来产品线丰富;云音乐作为基于年轻圈层和原创音乐人的社区具备长期价值,且商业化价值逐步体现;有道受益在线教育快速发展及技术优势,有望成为中长期重要增长点;结合公司每ADS现金$82以及20%-30%的分红率,我们看好网易公司的长期投资价值。基于SOTP估值法,网易的合理估值范围为USD474亿-USD502亿,较当前市值存在16.0%-22.9%的上涨空间,估值中值对应目标价$382,给予买入评级。

风险提示:新游戏上线进度不及预期,游戏出海表现不及预期,云音乐商业化不及预期,教育业务增速放缓,宏观经济风险,竞争加剧,汇率风险。

图29:网易公司SOTP估值(基于我们预测)

资料来源:公司公告,Bloomberg,天风证券研究所

扫码下载智通APP

扫码下载智通APP