中金:汽车之家(ATHM.US)核心业务或将面临严峻挑战,预计利润率下滑

本文来自微信公众号“钱凯TMT研究”,文中观点不代表智通财经观点。

投资建议

我们将汽车之家(ATHM.US)由中性下调至跑输行业,但维持目标价71美元不变,主要因为当前股价已经过度反映我们对公司未来增长的审慎预期。

理由如下:

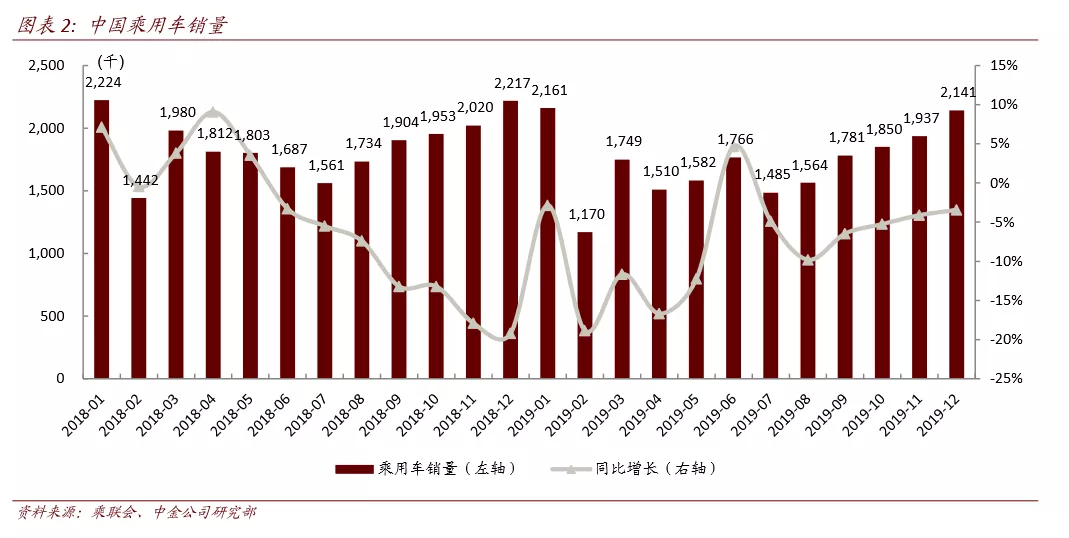

核心业务或将面临严峻挑战。汽车之家公布2019年4季度业绩,受车市疲软影响,收入增速环比放缓8.4个百分点,同比放缓29.9个百分点。我们预计2020年收入仍将面临压力,主要考虑车市将继续疲软,影响整车厂和经销商的广告预算。同时,我们预计部分小型经销商或将倒闭,从而导致公司媒体广告业务和销售线索业务(我们预计2020年1季度收入将分别下滑9%和7%)客户群萎缩以及公司定价能力下降。

新业务存在不确定性,利润率或将下滑。虽然汽车之家计划今年将推出更多数据产品以帮助客户推广新车和促进销售,但是短期而言我们谨慎看待客户拓展的前景。随着公司持续优化收入结构,我们预计金融服务将维持当前规模。因此,我们预计2020年1季度线上交易市场业务收入同比增速将环比放缓22.1个百分点至20.5%。此外,我们预计公司将增加营销费用以推动汽车销售,从而导致利润率进一步承压。

我们与市场的最大不同?我们更加审慎地看待公司2020年盈利增长前景,认为当前估值缺乏基本面支撑。根据中金汽车组预计,2020年国内汽车销售将出现低个位数下滑,或将进一步影响公司业绩增长。

潜在催化剂:汽车经销商和整车厂进一步削减广告预算。

盈利预测与估值

我们维持2020-2021年盈利预测不变。我们将汽车之家由中性评级下调至跑输行业评级,但维持目标价71美元不变(对应17.1倍2020年非通用准则市盈率),主要由于我们认为当前公司估值过高,与基本面走势相悖,股价在2020年业绩压力逐步显露之后存在较大的下行风险。目前,汽车之家交易于21.4倍非通用准则市盈率,较我们的目标价具有19.9%的下行空间。

风险

政策刺激车市回暖;新业务增长放量。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP